しっかり考えたい投資金額、 「多い」「少ない」 どっちがいい?

どう判断すれば効率的なのかを考えてみましょう。

○今回のポイント

投資比率が小さければ、金融資産全体でみたリターンは小さい!

「欲張らない投資」には、ある程度大きな金額で投資すべき。

資産の一部に「欲張らない投資」を組み込めば、高リスクの投資を増やすことなくインフレへの備えが可能に!

○「欲張らない投資」の目的って?

「欲張らない投資」の目的は、インフレから資産を守るということ。だから、政府・日銀が目指す2%のインフレ目標に勝てたらよいのです。そのためには、大きく上下するものではなく、ゆったりと2~4%のリターンを期待するタイプのものが適しています。

○「多い」「少ない」どっちがいい?

仮に1,000万円の預貯金があったとすると、物価が2%上昇した場合には、20万円分のお金の価値が目減りしたことになります。この目減り分を補うために行うものが「欲張らない投資」です。

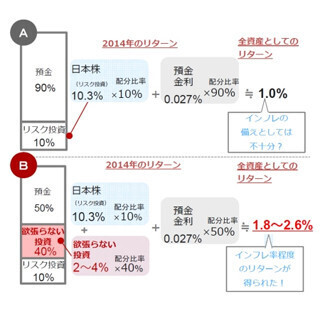

では、2つの方向から考えてみましょう。まず1つめが、右図Aのように、大きくリターンを期待できる半面、リスクが高い日本株式に投資した場合。2つめが、右図BのようにAの投資に「欲張らない投資」を加えた場合です。

リスクが高い資産へ投資する場合、投資に二の足を踏んで、Aのように投資金額が小さくなりがちです。資産のうち10%しか投資しなかった場合、金融資産全体で考えたリターンはたったの1%。

しかし、「欲張らない投資」にも40%投資した場合には、リターンは1.8%~2.6%になり、インフレに勝つことができました。このように、大きなリターンを狙って投資に二の足を踏むより、「欲張らない投資」にある程度の金額で投資したほうがより効果的にインフレへの備えができそうです。

金融資産全体でとらえるリターンのイメージ

(※日本株式:TOPIX(2013年12月30日~2014年12月30日))

(※預金金利:預金額1,000万円以上・預入期間1年(2015年5月25日現在))

(※リターンは年率)

(※上記はイメージ図です。

)

●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

提供元の記事

提供: