300mmの生産規模は2019年まで増加傾向、450mmはそれ以降に登場-IC Insights

450mmに関しては、現在技術開発がすすめられており、幾分かの進歩がみられるが(既報その1、既報その2 )、2014年の進歩は顕著ではなかった。ほとんどの企業は2020年以前の450mm量産を計画していないように見受けられる。しかし、450mm,試作ならば、2018-2019年ごろに行う企業が現れる可能性はある。IC Insightsは、450mm生産規模を、2018年まではゼロ、2019年に全体の0.2%と見ている。

著者注:スマートフォンに代表されるモバイルの躍進でPC需要が減退し、これに伴いPC用のMPU生産が減産を余儀なくされている。

このため450mm大口径化検討を推進してきた米Intelの業績が悪化し、既存300mmファブを埋めるのが先決で、450mmどころではない状態が生じている。頼みのデータセンタ-向けでも聖域をAlteraのFPGAに侵食されたため、同社買収に踏み切らざるをえなくなった。これにより、Intelが今後どのような企業業績回復に向けた戦略を打ち出すか注目される。450mm化はIntelの業績回復しだいの状況だ。

300mmファブでは、現在、DRAM, フラッシュメモリ、イメージセンサ、電源管理デバイス、大面積を要する複雑なロジックやマイクロプロセッサなどのコモディティ製品の量産に活用されているが、今後も引き続き、これらのタイプの製品が量産されるだろう。ファウンドリにおいては、多くの顧客からの注文品を混載して300mmラインを埋めている。

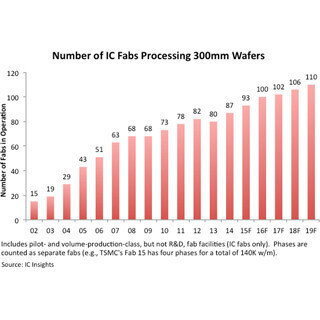

2014年末現在、世界には87の300mm(製造用)ファブが存在している。このほかに研究開発用の300mmファブや、イメージセンサやディスクリートなどIC以外の製品(Non-IC products)を製造する300mmファブも散見されるが、図2に示す統計では除外している、

著者注:IC Insightsは、光学デバイス・センサ・ディスクリ―ト(O・S・D)を集積回路(IC)と区別して統計を取っている

この図からは、300mmファブの数は2013年を除き増加していることがわかる。

2013年に何が起きたかと言うと、台湾DRAMメーカーProMOSとPowerchip Semiconductorが所有していた3つの大きな300mmファブが閉鎖され、世界中のいくつかの新しい300mmファブの運用開始が2014 年に延期されたためである。300mmファブは2014年末に比べて、2019年には23増加すると予測されるが、その後は116-120でピークを打つと予測される、450mmファブでの量産がはじまるからだ。

300mmファブを稼働させている主要企業は、メモリを生産する韓国Samsung Electronics、米Micron Technology、韓国SK hynix、東芝/SanDisk、業界トップメーカでほぼ独占的にMPUを供給する米Intel、そしてファウンドリ専業の台湾TSMCおよびGLOBALFOUNDRIES(GF)などである。これらの企業は、大口径ウェハを使用することにより、チップ当たり単価を減らすことで利益を挙げられるような製品を製造している。

200mmに関しては、かつて210ものファブが稼働していたが、2014年末現在は154に留まっている。今後毎年微減の傾向にある。

200mmファブは、特殊なメモリ、デイスプレイ用IC、マイクロコントローラ、アナログデバイス、MEMSデバイスなど多様なタイプのデバイスを製造している。いまは300mmファブで製造されているデバイスが、かつては製造されていた減価償却済みの200mmファブで製造することで低価格の製品を生産している。

なお、200mmウェハ生産規模が最も大きなファブを所有するのは、台湾TSMC、 米国Texas Instruments(TI)、台湾UMCの3社である。

提供元の記事

提供: