”ゆっくりお金を殖やす” - 投資信託の新カテゴリー『スローファンド』とは?

これでは、お金が殖えるどころか、ATMの時間外手数料でマイナスになってしまいます。

お金を殖やそうと思ったら、預金以外の金融商品に投資して資産を運用しなければなりません。

資産運用の中心となる金融商品は、投資信託でしょう。

投資信託は、それぞれのファンドが多数の株や債券に分散投資しているので、株や債券そのものを買うより値動きが小さく、価格がゼロになるリスクがありません。

投資の対象や運用の手法によって種類はさまざまで、リスクも高いものから低いものまであるので、自分に合ったファンドを選ぶことができます。

何よりも、最低1万円前後から買えるので、若い人でも手軽に投資できるのがメリットです。

とはいえ、投資信託は元本が保証されているものではないし、値動きが抑えられているといっても、価格の上がり下がりはあるので、買うタイミングによっては大きな損失が生じることもあります。

特にリーマン・ショック後、世界中の株や債券の値動きが大きくなり、円高が続いていることもあって、持っているファンドが全部値下がりしていて、どうしていいかわからないという人もたくさんいるようです。

こうした中、新たに登場したのが『スローファンド』というコンセプトです。

価格が大きく上昇することに期待するのではなく、株や債券、為替などの変動に左右されず、ゆっくりお金を殖やそうという考え方です。

資産運用というと、資産を大きく殖やさなければいけないと考えがち。

大きく殖やすには、金融商品の買いや売りのタイミングを見計らったり、市場の動向をウォッチしたりする必要があるため、たいていの人は運用に興味があっても「難しそう」と尻込みしてしまうのです。

でも実際には、大きなリスクをとってまで殖やす必要はなく、「預金+αがあれば十分」という人も多いはず。

日興アセットマネジメントの行ったアンケート調査でも、投資経験のない人の半数が、余裕資金があっても預貯金のような元本割れしない商品か、国債のようにローリスク・ローリターンで少しずつお金を殖やしていける商品を利用したいと答えています。

どのような市場環境でも、安定した”ほどよいリターン”を目指すスローファンドは、こうしたニーズに合った商品といえるでしょう。

一方で、「値動きが大きくないと面白くない」とばかりに、多くの金融商品に積極的に投資したり、FX(外国為替証拠金取引)などでハイリスクな取引をしている人たちもいます。

勉強熱心なのはいいのですが、知らず知らずのうちに”リスクの取りすぎ”になる傾向も見受けられます。

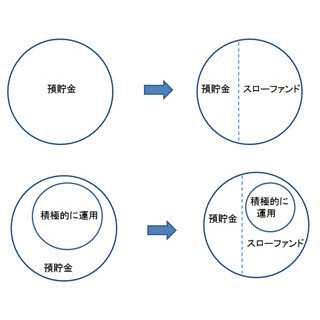

このような人は、リスク資産の一部をスローファンドに置き換えて運用のコアにし、残りの部分で積極的にリスクを取るようにすれば、リスクの取りすぎを防ぐことができ、運用によって資産全体が目減りするのを避けられます。

実際に、前述のアンケートでは、投資経験があり投資信託を保有している人でも、約65%が「日本の長期国債と同程度のリスク率でそれよりも高いリターンが期待できる投資信託があったら購入したい」と答えています。

スローファンドは、市場が好転して他のファンドが大きく値上がりしてもそれほど値上がりしない代わりに、他のファンドが大きく値下がりしたときでもそれほど値下がりしないのが特徴。

退屈かもしれませんが、のんびり資産づくりができます。

これまでは、「預金」か「投資」という2つの選択肢しかありませんでしたが、スローファンドはその中間に位置する、投資信託の新しいカテゴリーといえます。

例えば、5年先、10年先に必要となる結婚資金、マイホーム購入のための頭金、子どもの教育費など、目的の決まっているお金をスローファンドで準備すれば、「預金+α」のメリットが活かせるでしょう。

スローファンドの考え方で作られた投資信託が、日興アセットマネジメントの『フォーシーズン』です。

日本の国債で安定したベースを作り、先進国の国債と通貨に別々に投資してプラスアルファを加える仕組みで、市場がどのように動いても安定した収益が積み上がることを目指して設計されています。

「預貯金しかしていないが、それでは不満」という人も、「積極的に投資しているが、安定した運用の必要性を感じている」「いつのまにかリスクを取りすぎてしまった」という人も、資産運用にスローファンドを取り入れて、心安らかな資産づくりを考えてみてはどうでしょうか。

スローファンドについては以下のURLを参照してください。

http://www.nikkoam.com/products/fund/slow-fund【拡大画像を含む完全版はこちら】

提供元の記事

提供: