ブラジル経済の状況と政策の行方

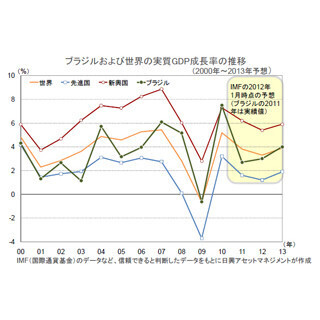

ただし、2011年通年の成長率は前年比+2.7%と、2010年実績の+7.5%を大きく下回りました。

この成長鈍化の主な背景は、インフレ懸念が強かった夏場にかけて、景気過熱の防止に向けて政府・中央銀行が行なった引き締め策や、ブラジル・レアル高、さらに、世界景気の鈍化などです。

ただし、その後のインフレ圧力の後退や景気鈍化を受け、ブラジル中央銀行は2011年8月に金融緩和に舵を切っており、昨日7日の金融政策委員会で、5会合連続となる利下げを決定しました。

なお、過去4回の政策金利の引き下げ幅はいずれも0.5ポイントで、今回も同じペースでの利下げを見込む向きが大勢を占めていたものの、実際の利下げ(10.5%→9.75%)幅は0.75ポイントに拡大しました。

政府も景気のテコ入れに動いており、消費者を対象とした広範な減税措置や、個人向け融資にかかる金融取引税の引き下げなどを2011年12月に発表しているほか、上記GDPの発表を受け、財務相は、2012年のGDP成長率を+4.0%~+4.5%とするために必要な対策をとると述べています。

また、政府は、財政健全化に加え、物価上昇圧力を和らげ、政策金利の引き下げ余地を確保することも念頭に、2011年に続き2012年も歳出削減を行なうと今年2月に発表しています。

さらに、今年に入ってブラジル・レアルが反発に転じたことを受け、海外からの資金流入に伴なうレアル高への警戒感を再び強めた政府は、ブラジル企業や金融機関による海外での借入れに対する課税強化を今月初めに発表したほか、さらなる措置を講じる可能性を示唆しています。

(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。

)ブラジルは、いわゆる”オランダ病”に近い状況にあります。

オランダ病とは、天然ガスの産出国であるオランダで、第一次石油危機後の天然ガス価格の高騰が、貿易黒字や収入の押し上げにとどまらず、通貨をも押し上げたことに伴ない、国内製造業の競争力が落ち、景気が悪化したことにちなんだ呼び方です。

ブラジルは、資源だけでなく、自動車や航空機、耐久消費財などの工業製品も輸出しています。ブラジル製品は、ブラジル・レアルが上昇し、価格競争力が低下すると、新興国の製品とだけでなく米国などの先進国の製品とも輸出先で競うことになりました。

さらに、ブラジルの国内市場を中国製品が侵食するようになりました。

ブラジル政府が、ブラジル・レアルの急騰や、人民元の急上昇を許さない中国に対してしばしば不満を示すのには、こうした理由があります。

ただし、競争力の高い国の国民が裕福になるに連れて、競争力が頭打ちから低下に向かうようになるというのは、世界の均衡化につながる動きと捉えることも可能です。

なお、ブラジル政府は、拡大した税収を、大規模なインフラ・プロジェクトや低所得者対策などを通じて国民に還元することに積極的です。

さらに、分割払いでの物品購入が社会のあらゆる階層で大きく増加したことや不動産ブームもあり、同国では近年、消費支出が急拡大しています。

これらを受け、通貨が大きく上昇したにもかかわらず、ブラジルでは物価上昇圧力が高まりました。

昨年10-12月期の実質GDP成長率は、輸出の軟調および輸入の増加を財政支出を通じての内需の拡大で補ったことなどから、かろうじてプラスとなったものの、鉱工業生産は今年1月に前年同月比▲3.4%を記録し、5ヵ月連続のマイナスとなっています。

ただし、実質GDPや鉱工業生産などの指標は量を重視したものであり、経済の動向を映し出すのに限界があるということを理解しておく必要があります。

例えば、生産量が前年比で多少減少しても、生産品の価格が上昇し、利益が増加していれば、大した問題ではありません。

つまり、数量が伸びなくとも、利益率が上昇すれば、得られる富が大きくなることもあるのです。

このため、国と国の経済成長率を比較する際など、我々はしばしば米ドル建ての名目GDPに注目します。

各国通貨建ての実質GDPと違い、米ドル建ての名目GDPは、価格および為替の変動も反映した指標です。

例えば、A国、B国とも、自国通貨建ての名目GDPの成長率は2%、対米ドルでの為替変動は、A国については横ばい、B国については+10%だとすると、米ドル建て名目GDP成長率はB国の方が高くなります。

2011年のブラジルの場合、名目GDP成長率は、レアル建てで約+12%ですが、年平均の為替レートが対米ドルでおよそ5%上昇したことから、米ドル建てでは約17%となります。このように、世界的に見れば、ブラジル経済の真の姿は依然として良好ながら、いくつか問題もあります。

例えば、同国が現在、生産を急拡大させている原油は別としても、資源の中には価格が下落しているものがあり、ブラジル経済にとってのプラス効果が低下していると考えられます。

また、経常赤字への懸念が高まりつつあります。

2010年の経常赤字はさほど大きくありませんでしたが、2011年には拡大し、2012年には拡大が加速しています。

このため、向こう3ヵ月程度については、経常赤字の拡大がブラジル・レアルの一層の上昇を抑制する要因になると考えられます。

ただし、ブラジルへの海外資金の流入動向が、世界の市場に対する投資家の自信、なかでも特に日本の投資家の自信を左右する要因の一つとなっており、その動向には注意する必要があります。

ブラジル政府はここ数年、海外資金の流入を食い止めようと努力を続けていますが、こうした資金流入が力強いものとなればブラジル・レアルが上昇する可能性もあります。

こうした景気状況や海外からの資金流入状況に加え、インフレ率控除後の金利、すなわち、実質金利の水準が主要国の中でも特に高いことから、ブラジルには更なる利下げの余地が残されていることを考えると、今後もさらなる利下げが予想されます。

それでも、名目金利の水準は当面、高水準を維持すると考えられます。

(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。

)(2012年3月8日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。

→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

この記事もおすすめ

提供元の記事

提供: