日本の財政に対する信頼性や安定性の確保が重要に

そして、危機を脱し、世界景気が回復・拡大に転じると、先進国を中心に急速に増加した財政赤字に対し、世界的に厳しい眼が向けられるようになりました。

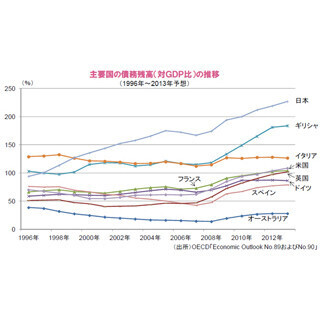

OECD(経済協力開発機構)によれば、主要国のGDPに対する政府債務残高の比率(2011年時点)は、米国が約98%、イタリアが約128%、ギリシャが約165%となっているのに対し、日本は200%を超える水準にあるなど、日本の財政逼迫が目立っています。

それにもかかわらず、日本においてユーロ圏周縁国の一部にみられるような財政問題を懸念した金利上昇の動きがみられていないのは、日本の場合、主要国などと違い、国内の金融機関や国内の公的部門などが政府債務である国債の多くを保有しており、海外に依存していないことが背景にあるとみられています。

金融機関の国債購入の原資は家計の金融資産(預貯金)であり、現状、豊富な家計の金融資産を有する日本では、国債の国内消化に不安が生じるリスクは低いと考えられています。

しかしながら、今後、日本において高齢化によって貯蓄する世代よりも貯蓄を取り崩す世代の比率が高まれば、家計の貯蓄率は低下傾向となります。

さらに、赤字体質がいつまでも解消されず借金の累積が続けば、政府の債務残高は家計の金融資産残高を超えてしまう可能性もあり、どこかの時点で、国債の国内消化が難しくなると考えられます。

こうしたことは、日本の財政に対する信頼性や安定性の低下につながりかねないことに加え、長期金利の上昇などの事態を招く可能性もあります。

今のところ国債発行による政府の資金調達に大きな支障は生じていませんが、政府による財政健全化目標の達成に向けた取り組みなどがより一層注目されます。

(※上記は過去のものおよび予想であり、将来を約束するものではありません。

)(2012年5月24日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。

→「楽読」【拡大画像を含む完全版はこちら】

提供元の記事

提供:

関連リンク

-

new

「彼に目が離せないって言われた♡」勝ち誇る女社員!しかし⇒彼「ああ!それは…」公の場で…女社員を一刀両断!?

-

new

【第49回日本アカデミー賞】松たか子、倍賞千恵子をエスコート!北川景子、長澤まさみ、広瀬すずら笑顔でレッドカーペットを闊歩

-

new

「私に対して“スパイ”だと」共産議員 政府追及で受けた“ヤジ”に「絶対看過できない」と怒りあらわ…中道・小川代表も「許容限度超えてる」と苦言

-

new

「入れ替えも十分あり得る」と関係者…石原伸晃氏の出演爆増で“テレビから消える”コメンテイターは?

-

new

浮気疑惑のある同僚が“全社員に”誤送信!?さらに「スクショした!」⇒たった数日で迎えた【悲惨な末路】