J-REIT市場~オフィスビル市況に明るい兆し

7月以降には、欧州債務不安や米景気の先行き不透明感、円高の進行などから日本株式に対する下げ圧力が強まる傾向にありましたが、国内景気が緩やかに回復する中、収益基盤が国内の不動産であるJ-REITは、為替相場や海外情勢に左右されにくい点が投資家に選好されているものとみられます。

また、J-REITの分配金利回りが、東証1部の配当利回りや10年国債利回りなどを大きく上回っていることなども、大きな投資魅力となっているようです。

今後も、こうした特長がJ-REIT市場を下支えするとみられる中、国内景気の回復に伴ない不動産市況が回復していくことで、J-REIT市場への注目度がより一層増してくるものと考えられます。

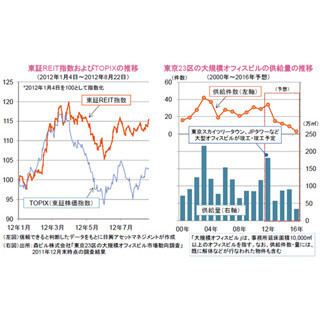

J-REITの保有物件にはオフィスビルが多いこともあり、特に、オフィスビル市況の動向が注目されます。

東京都心では、2012年前半に、大規模オフィスビルが相次いで完成していることから、大量供給に伴なう需給関係の悪化が懸念されていますが、2012年後半はオフィスビルの供給量が減少する見込みであり、2013年以降はさらに減少すると予想されています。

そうした中、東京都心の7月末のオフィスビル空室率は、4ヵ月ぶりに低下したことに加え、最近の決算説明会などで大手オフィスREIT各社が、都心の一部のビルで募集賃料が2012年末までに反転する見通しを示すなど、オフィスビル市況に明るい兆しが見え始めています。

これからの、オフィスビルの需給改善とともに、オフィスビル市況の底入れが確認されるような事象が多くなっていくことで、東証REIT指数は徐々に上昇の勢いを強めていくものと期待されます。

(※データは過去のものおよび予想であり、将来を約束するものではありません。

)(2012年8月23日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。

→「楽読」【拡大画像を含む完全版はこちら】

この記事もおすすめ

提供元の記事

提供: