着実に進む、米国の家計の改善~活発化が期待される米個人消費~

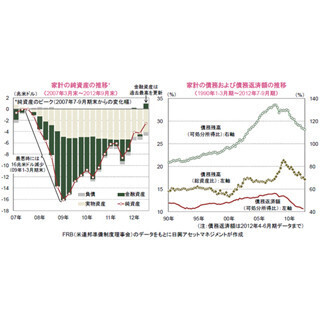

米国の家計の純資産は、2007年7-9月期末に67.3兆米ドルでピークをつけた後、住宅バブルの崩壊や経済・金融危機などの影響から、一時、16兆米ドルも縮小しました。

しかし、まず、金融資産が、2009年の株価底打ちに伴なって回復に転じ、2012年には過去最高を更新するに至りました。

さらに、実物資産についても、足元で住宅価格が持ち直しを見せていることなどを背景に、2012年には回復が進みました。

また、負債は、2009年以降、緩やかな減少傾向となっています。

2012年7-9月期には、自動車ローンや学生ローンなどの消費者信用が年率換算で4.3%増加したものの、住宅ローンが同3.0%減となったことから、負債全体では同2.0%の減少となりました。

資産の拡大と負債の削減に伴ない、米国の家計の純資産は、あと2.5兆米ドルで過去最高水準に並ぶところまで回復しています。

足元では、大型減税の失効と連邦予算の強制削減の開始が重なる「財政の崖」を回避できるかどうかが不透明なことから、景気に影響が及ぶ可能性を懸念して、株価が弱含みとなっています。

しかし、議会での調整が進み、対応が図られれば、米国の景気は今後も回復傾向を辿ると見込まれます。

それに伴ない、株価が再び上昇傾向となれば、家計の一層の改善が促され、GDPの約7割を占める個人消費の活発化につながることで、景気をさらに押し上げる好循環が生じると期待されます。

(※上記は過去のものであり、将来を約束するものではありません。

)(2012年12月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。

→「楽読」【拡大画像を含む完全版はこちら】

提供元の記事

提供: