教育資金贈与は、「小出しにちょっとずつ」で失敗なし ~孫へ贈る教育資金贈与制度特集3~

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから。では、2点目の理由は?

■高校時代までは教育費は家計内でやりくりを!

二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。

そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。

■新制度を使う場合のポイント2点

畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。

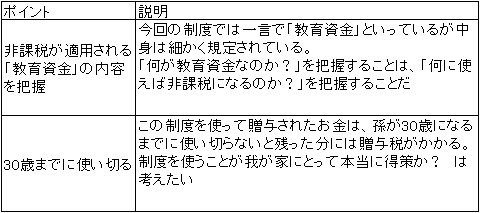

■1,500万円非課税の内容を正確に把握しよう

まず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。

大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。

教育資金の枠一覧表

■1年で110万円までは、非課税

ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。

畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」

■小出しに、ちょくちょくが失敗は少ない

「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。

新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。

取材/楢戸ひかる

■高校時代までは教育費は家計内でやりくりを!

二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。

そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。

そうなった時が問題です。」

■新制度を使う場合のポイント2点

畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。

■1,500万円非課税の内容を正確に把握しよう

まず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。

大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。

教育資金の枠一覧表

■1年で110万円までは、非課税

ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。

非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。

畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」

■小出しに、ちょくちょくが失敗は少ない

「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。

新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。

取材/楢戸ひかる

この記事もおすすめ

提供: