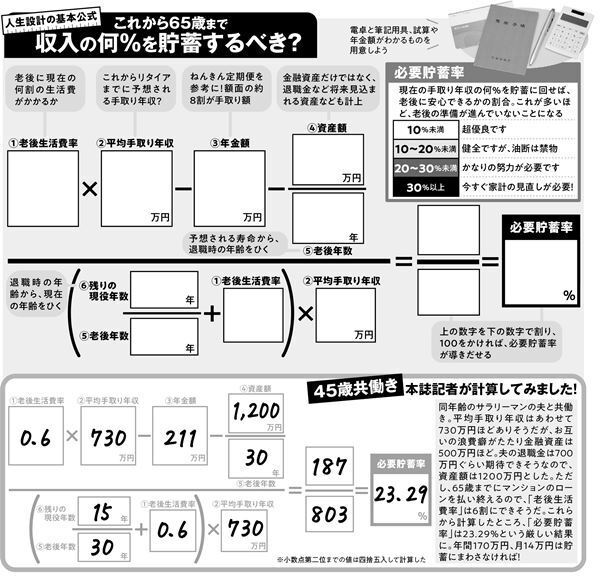

6つの数字で「年間いくら貯めれば老後に安心か」計算してみよう

「皆さんが考えている以上に、老後生活は長いのです。’25年に65歳を迎える女性の64%、’35年に65歳を迎える女性の67%が、90歳まで生存すると予想されています。100歳まで生存する割合も、それぞれ17%、19%です。老後資金はそれまで持ちますか?」

このような長生きリスクに警鐘を鳴らすのは、『人生にお金はいくら必要か』(東洋経済新報社)などの共著があるファイナンシャルプランナーの岩城みずほさんだ。

「“老後2,000万円問題”が話題となりましたが、ご家族ごとの収入・生活レベルはそれぞれなので、一概にはいえません。かといって専門家などにライフプランの作成を依頼すると、手間も費用もかかる。しかも、せっかく作ったプランも、夫の給料の減少や子の就職の失敗などによって、変化がつきものなのです」

そこで岩城さんが経済評論家の山崎元さんと共同作成したのが、状況の変化に合わせていつでも自分で計算できる、老後資金にまつわる穴埋め式計算法だ。

「資産額や、今後の予想手取り年収などから、安心な老後を迎えるには、65歳までに年収の何%を貯めればいいか導き出す計算式です」

岩城さん運営のホームページ「オフィスベネフィット」にて、6つの数字を入力すれば、自動的に「必要貯蓄率」を計算してくれる。

それでは、空欄に入れるべき数字の解説をしてもらおう。

■老後生活費率

現役時代の生活費に対する、老後の生活費の割合。

「一般的に老後生活に入ると、食費や交際費なども減り、生活費が安くなります。家計調査などでは、生活費は現役時代から3割減。具体的にイメージがつかない人は0.7と書き込みましょう」

■平均手取り年収

ポイントは“これまで”ではなく“これから”の平均手取り年収。

「手取り額は健康保険料や所得税、住民税などがあるため、額面の75%ほどです。55歳から役員定年で2割減、60歳からの再雇用でさらに3割減ほどになることも考えて計算します。妻が正社員などで、今後も安定的に働く場合は、夫婦で合算した額を書き込みます。

フリーランスやパートの方の収入は、不安定な要素もあるので、現在の年収よりも1〜2割少なく見積もっておくといいです」

■年金額

終身でもらえる年金の額。

「50歳以上の人は『ねんきん定期便』の数字を参照。また50歳未満でも『ねんきんネット』に登録すれば、年金予想額がわかります。公的年金以外にも、終身で受け取れる企業年金、民間の終身年金などもあれば、合算してください」

■資産額

おもに現在の預貯金、株、債権、投資信託(時価)などの合算。

「iDeCoや個人年金保険など有期で受け取れる年金もこちらに計上。たとえば“年間120万円を10年間受け取れる”保険商品の場合は、1,200万円を加算。退職一時金や、売却予定の不動産の評価額、親の遺産も計上します」

反対に、将来予想される大きな支出はマイナスにする。

「住宅ローンの残債を退職金で一括返済する場合や、家のリフォーム費、車の買い換えの費用などです」

■老後年数

いまの時代は95歳まで生きることを前提にするべき。

「65歳でリタイアすれば、老後年数は30年。年の差夫婦で妻が若い場合は、老後年数を35年と少し増やしてみましょう」

■残りの現役年数

リタイアするまでの年数。

「50歳の人の場合、会社員なら65歳までが一般的なので15年、自営業で70歳までは現役を続けられそうなら20年と記入します」

現在の家計状況と、現実的な未来を見据え、老後設計をしよう。

「女性自身」2021年6月1日号 掲載

提供元の記事

提供:

関連リンク

-

new

“夫のいない所”で嫌がらせする義母と義姉を【放置】してみた結果⇒「…悪かったわよ」まさかの事態を招く!?

-

new

【アベマ30時間】元ボイメン・小林豊、過去の万引き騒動をカメラの前で生謝罪「本当にたくさんの方にご迷惑を…」 反省の言葉の一方で…ド派手な衣装にツッコミの嵐

-

【アベマ30時間】Hey! Say! JUMP・知念&有岡&伊野尾による新番組が決定 開局10周年イベントでサプライズ発表

-

【アベマ30時間】ウルフアロン、1000万円を“死守” ラストは東京五輪・金メダリストに大外刈り

-

栃木・宇都宮市在住/POP PUNK BAND "KiNGONS"、渋谷CLUB QUATTROにてワンマン決定