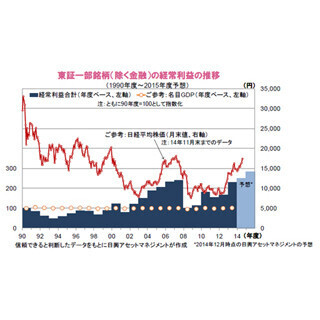

日本株式への投資で企業の「稼ぐ力」を取り込む

日本では、長くデフレ局面が続いてきたこともあり、名目GDPはほぼ横ばいの推移となっています。また、足元でこそ賃金は増加基調となっているものの、物価の伸びを下回る動きにとどまり、いまだに「景気回復の実感がない」との声ばかり聞かれる状況です。しかし、国内経済はほとんど拡大せず、家計の厳しい状況が続いているような環境下でも、企業が「稼ぐ力」を発揮し続けてきたからこそ、日本企業の収益はここ数年、順調な増加を続けてきました。株価も概ね、そうした企業収益に沿った上昇を続けています。そして、今・来年度も増益が見込まれており、しかも、円安の寄与もあり、今年度は7年ぶりに経常利益合計が過去最高を更新する可能性が高まっています。今後も、企業収益見通しが大幅に下振れするようなことが無ければ、株価も、短期的に調整することはあっても、これまでの上昇基調から外れる可能性はかなり低いと考えられます。

安倍政権は、デフレ脱却を確かなものとし、経済の好循環を確立すべく取り組んでいますが、景気回復の恩恵を多くの人が実感するようになるまでにはかなり時間を要するとみられます。また、それを辛抱強く待っているだけでは、物価上昇の弊害に悩まされることでしょう。むしろ、日本株式への投資を通じて、アベノミクスの恩恵をいち早く享受するとみられる企業の「稼ぐ力」を取り込むという視点が重要になっていると考えられます。足元の株価調整局面は、そうした投資に向けての好機なのかもしれません。

(※上記は過去のものおよび予想であり、将来を約束するものではありません。)

(2014年12月11日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。

なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: