企業変革という日本の好機を捉える

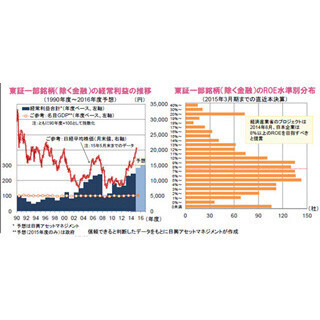

こうした企業の「稼ぐ力」に注目した安倍政権は、企業資金の有効活用などを通じて経済の好循環を実現すべく、アベノミクスの第3の矢に企業統治改革を掲げ、2014年には機関投資家に投資先企業の経営監視の強化を促す「スチュワードシップ・コード」を、15年6月には企業経営に株主など外部の視点を取り入れることを求める「コーポレートガバナンス・コード」を相次いで導入しました。そして、これらをきっかけに投資家と企業の間に緊張感が生まれ、成長のための投資や、株主優遇に向けた自社株買い・配当などの拡大を通じて、企業のROE(自己資本利益率)が向上するなど、投資家にもたらされるリターンが増大すると見込まれています。

こうした中、6月2日に国内日刊紙が「ガバナンス相場」の号砲が鳴ったとの記事を掲載したほか、米経済紙は「安倍首相が覆す『日本株式会社』」という社説の中で、変化を避けがちな日本企業が政府の肝煎りで導入された「コーポレートガバナンス・コード」などに押され、一斉に変革に走るとの見解を示しました。こうした期待は国内よりむしろ海外で強い模様で、海外資金の流入活発化が日経平均株価の2万円台回復や6月初めにかけての連騰に寄与したとされています。ただし、期待がどの程度現実になるかは、今後の国内投資家の動きにもかかっていると考えられます。個人を含むより多くの国内投資家が日本株式を有力な投資対象であると見直し、株主として企業に注文を付け、経営陣と共同で企業価値の拡大に取り組むようになれば、今回の変革が投資家や企業にもたらす収穫はそれだけ大きくなるとみられます。

(※上記は過去のものおよび予想であり、将来を約束するものではありません。)

(2015年6月8日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。

投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: