連載 普通のママでもできる投資

安定した資産運用のための重要ポイント=「資産配分」(普通のママでもできる投資 Vol.11)

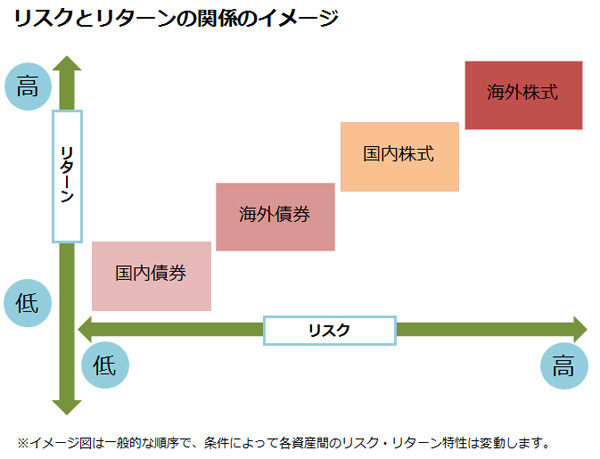

分散投資先にはどんなものがある?

分散して投資をする先の資産クラスは、伝統的に、

(1)国内株式

(2)外国株式

(3)国内債券

(4)外国債券

に分けられます。

各資産クラスのリスクとリターンの関係は、次のようなイメージになります。

債券のブレ幅(リスク) < 株式のブレ幅(リスク)

国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)

資産クラスの組み合わせは?

では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。

たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。

そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。

さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。

国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。

自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。

(岩城みずほ)

この記事もおすすめ

- 1

- 2