Vol.1 プロが指摘! 住宅ローンが今、本当にチャンスな理由

© beeboys - Fotolia.com

「住宅ローンの取材なら、いい時期に来ましたね」と話すのは、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さん。2016年の夏は、住宅ローンを借りるのであればチャンスだと言う。初めてマイホームを買う人はもちろん、借り換えをする人も、この機会にぜひ住宅ローンについて考えてみては?

■35年の固定金利が1%で借りられる時代に

浅井さんの著者『図解わかる住宅ローン』(新星出版社)は、普通の人でも手にとりやすい内容ながら、クオリティの高さから「(お金のプロである)ファイナンシャルプランナーが資料として使っている」と言われるほど。

そんな「プロが頼る、住宅ローンのプロ」である浅井さんはこう言う。「住宅ローンは『最後の借り換えブーム』と言われて久しいですが、日銀のマイナス金利で、2016年8月に再度、下がりました。今なら全期間、固定金利1%でも借りられますよ」

全期間1%!? それはスゴイ!!

■1%の金利なら、利息はかなり少なくて済む

しかし、なかにはピンと来ない人もいるだろう。「そもそも、全期間1%で借りられることが、そんなにすごいことなの?」と疑問に思う人がいるかもしれない。住宅ローンに初めて接する人ならば、なおさらだ。

そこで、少し私の体験をお話ししよう。「家は、生涯でいちばん大きな買い物」とよく言われている(ちなみに2番目に大きな買い物は、生命保険)。ひと昔前なら、「3,500万円の物件を買ったのであれば、総支払額は倍(7,000万円)くらい」と言われていた。

その原因となるのが、「金利」だ。

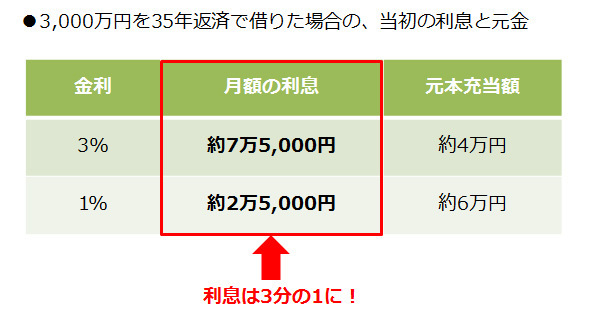

私が家を買った10年前(2006年頃)の住宅ローンの金利はおよそ3%。たとえば35年返済で3,000万円を借りた場合、下記の通り、11.5万円の返済額のうち、当初は3分の2近く(約7万5,000円)の利息を支払っていたのだ(涙)。

もし、金利が1%なら、同じ金額を借りたとしても、利息は2万5,000円。返済額も少なくなる一方で、元本部分への充当額は増えてくれる。

この記事もおすすめ

- 1

- 2