Vol.1 プロが指摘! 住宅ローンが今、本当にチャンスな理由

■10年固定金利で借りるなら、どこの銀行がおすすめ?

では、どこの金融機関で住宅ローンを借りるのがよいのだろうか?

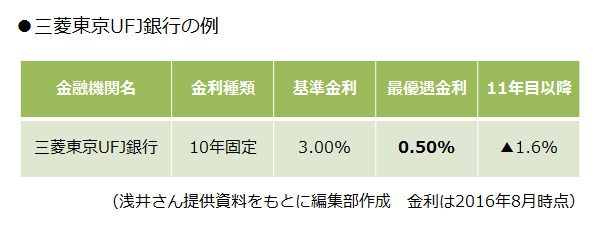

「三菱東京UFJ銀行が、勝負をかけてきましたね。10年固定で金利0.5%です。11年目以降も、そのときの基準金利から1.6%引いてもらえます」(浅井さん)

■長期間の固定金利なら…

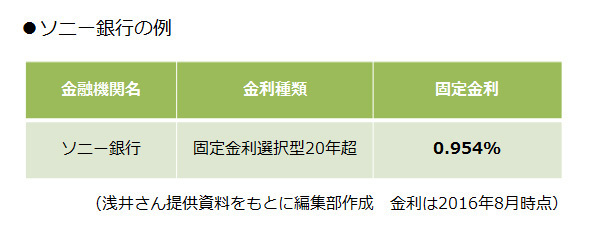

「長期間の固定金利が希望ならば、ソニー銀行に注目です。20年超の返済期間はすべて0.954%。ソニー銀行は手数料が安く、保証料も不要ですので、0.954%は実質金利です。この夏、最も魅力的な住宅ローンと言えるでしょう」(浅井さん)

ただし、ソニー銀行は、自己資金が10%未満の場合や、借り換えで利用する場合は、金利が若干高くなる(+0.05%)。また、ローン実行までに通常は1ヶ月半ほど時間がかかるため、新規で物件を取得する場合は、そこがネックとなるだろう。

けれども、借り換えであれば時間的な問題はない。

「昨年、一昨年借りた人でも、これだけ金利が下がっているのですから、固定金利型を中心に、借り換え効果がある人は、たくさんいると思います」(浅井さん)

■金利が0.3%~0.5%下がるなら、借り換え効果が出る可能性も!

一般的には、現在と借り換え後のローンの金利差が1%以上あれば借り換え効果が期待できると言われている。しかし、ローンがまだたくさん残っていて、残りの返済期間も長い場合は「0.3%~0.5%」の金利差でも十分なメリットが期待できるだろう。

●「0.3%~0.5%」の金利差でも借り換え効果が出る住宅ローンの目安

1.ローンの残高が2,000万円程度以上ある

2.残りの返済期間が20年以上ある

1.ローンの残高が2,000万円程度以上ある

2.残りの返済期間が20年以上ある

これよりもローン残高が少なく、返済期間が短い場合は、もう少し金利差がほしいが、それでも借り換え効果が出る人は多いだろう。

この記事を読んで「これだけ金利が低いなら、マイホームの購入を検当してみようかな?」と、少しでも思った人は次回の記事もぜひ読んでほしい。

次回は、「住宅購入で失敗しないための最大の秘訣」です。

この記事もおすすめ

- 1

- 2