Vol.3 共働きの強い味方! 夫婦ペアローンとは?

■収入合算のポイント

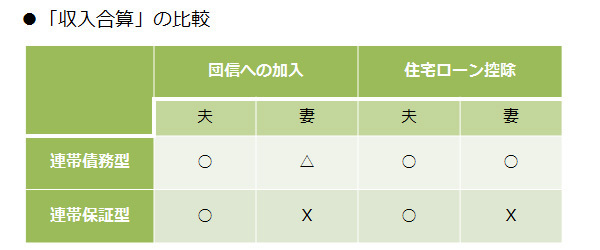

では、収入合算の場合、どこに気をつけるべきなのだろうか?

それは、「団信への加入(※1)」と「住宅ローン控除(※2)」だ。まず、下記の表を見てほしい。連帯保証型の住宅ローンでは、妻はローン控除が受けられず、団信にも入れない。

(※1)住宅ローン専用の生命保険。住宅ローンを組んだ人が死亡(高度障害状態)の際、残金分の保険金が支払われる

(※2)住宅ローン残高に応じた一定額が、最大10年間、所得税などから差し引かれる(還付される)制度

「そのため、連帯保証型の住宅ローンを扱う金融機関では、夫婦ペアローンの利用を勧めるはずです。

夫婦ペアローンなら、ローン控除も団信もクリアできます」(浅井さん)

■夫婦ペアローンって、何?

ペアローンとは、夫と妻がそれぞれ自分の収入をもとに、1つずつ住宅ローンを借りる方法だ。つまり、世帯としての住宅ローン(債務)は2本ということになる。

夫婦ペアローンなら、夫婦ともにローン控除の恩恵も受けられるし、夫も妻も団信に入ることができる。

ペアローンのデメリットとしては、収入合算と比べて、借りる際のハードルが高い点。妻の仕事がパートだと利用できず、年収が少ない場合も審査が通りづらい。また、2つの住宅ローン契約を組むことになるので、登記費用や印紙税など、諸費用の負担が若干多くなるという点も念頭に置いておこう。