Vol.6 住宅ローンの返済期間は、どう決める?

■金利上昇リスク軽減の効果も

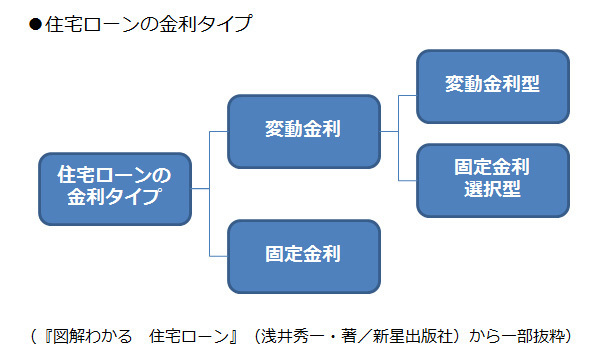

また、下図の「変動金利型」や「固定金利選択型」のローンの場合は、返済期間が短いほど、将来的な金利上昇リスクを抑えることができる。

■「とりあえず35年で」はNG!

「今の生活を大切にしたいから、長期間で返済にする」「リスクを軽減したいから、ちょっと返済は頑張ってみる」など、人によって選択は違ってくるだろう。

「35年借りられるなら、とりあえずそれで」というのではなく、返済期間は自分のライフサイクルや価値観を反映しながら、選びたいものだ。

次回は、「フラット35」の賢い利用方法について、住宅ローンのプロに聞いてみよう。

- 1

- 2