節税力がスゴい! 確定拠出年金の3つの「おトク」大公開【30代から考える「自分年金」 第4回】

■おトク2 元本保証商品も! 運用益も自分のもの

ふたつめのメリットは、運用益(※)が非課税となる点。

投資などを行ったときに得られた利益にも税金はかかってくる。そもそも、いま、運用益にかかる税金は何%かご存じだろうか? 答えは、20%! たとえば10万円の運用益が出たとしたら、2万円が税金として差し引かれてしまう。けれども非課税であれば、この2万円が、まるまる自分のものとなる。

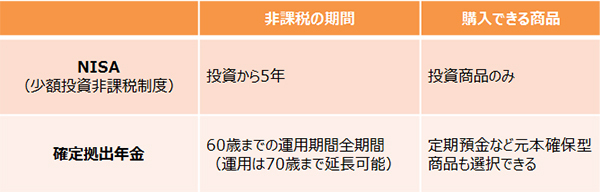

運用益が非課税となる制度として、「NISA(少額投資非課税制度)」もある。NISAとの違いを表にまとめると、次のようになる。

確定拠出年金だと、元本確保型の商品も非課税の対象になる点がポイント。投資にアレルギーがあるという人でも元本保証の商品であれば、「とりあえず、預貯金を確定拠出年金で始めてみる」だけでも、節税効果という「実」は受け取ることができるのだ。

※運用益 : 資産の運用によって得られた収益のこと。たとえば預貯金に金利が100円ついた場合、運用益は100円。このうちの20%が税金で差し引かれる計算。2037年までは復興増税が加算され20.315%となっている。

●NISA(少額投資非課税制度)と確定拠出年金の違い比較

出典:『こう変わった確定拠出年金』(山中伸枝/株式会社 税経)より抜粋

■おトク3 年金は受取時に税金が!

でも確定拠出年金は控除みっつめのメリットは、確定拠出年金を受け取るときにある。あまりに未来すぎて、イメージが沸かないと思うが、実際に受け取るときには、これの効果が実感できるはず。

そもそも、年金は支給額をまるまるもらえると思っている人も多いようだが、じつは年金も収入なので、所得税が発生し源泉徴収される。

確定拠出年金は60歳時点で10年以上の加入期間があれば、60歳から70歳までの10年間で、好きなときに引き出すことができる。受け取りかたの選択肢は次の3つ。それぞれにメリットがある。

●確定拠出年金の受け取りかた

出典:『こう変わった確定拠出年金』(山中伸枝/株式会社 税経)より抜粋

長々と解説したが、要するに、下記だけは覚えておいて欲しい。

確定拠出年金をすると、節税ができる

「老後資金なら、しのごの言わずに、まずは確定拠出年金から始めましょう」(山中さん)

次回は、確定拠出年金制度の「ポイント」3つを解説!

※この記事は2016年11月の取材を基づいて書いています。

この記事もおすすめ

- 1

- 2