連載 「崖っぷち家計」脱出法

貯金・節約術! 家計簿を続けるヒミツを公開! 「お困り家計」を見直す【「崖っぷち家計」脱出法 Vol.6】

イラスト:平松昭子

ファイナンシャルプランナー資格を持つちながら、何度も何度も、家計簿をつけ続けることに失敗してきた筆者。けれどもここ10年は家計簿が続いています。

家計簿が続かなかった理由。それは、「きちんと」家計簿をつけることにこだわっていたから。前回の記事では、無理なく「家計簿」をつけるための手抜きワザを2つご紹介しました。今回は、さらに私が実践している「家計簿が続くヒミツ」を大公開します。

【楢戸ひかるの「お困り家計」の見直し術】

Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは

Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること

Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する

Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技

Vol.5 家計簿に書くのはたったこれだけ。挫折しない「手抜き」家計簿

Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは

Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること

Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する

Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技

Vol.5 家計簿に書くのはたったこれだけ。挫折しない「手抜き」家計簿

■家計簿は1週間単位でつける

© polkadot - stock.adobe.com

家計簿は1週間単位でつけるのがおすすめです。

なぜなら、ペース配分がしやすいから。いきなりマラソンで42キロを走りきるのは難しいように、家計の配分も1ヶ月単位より、1週間単位から始める方がわかりやすいのです。

また、予算がオーバーしてしまったときも、1週間という単位であれば、リカバーできる可能性は大! 最初から、1ヶ月を目指さず、最初の1歩(1週間)を着実に踏み出すことが大切です。

また、1ヶ月を5週間と考えておくのもミソ。使えるお金を5等分してスタートすると、最終週は、2日か3日しかありませんからつじつまを合わせるのが楽です。

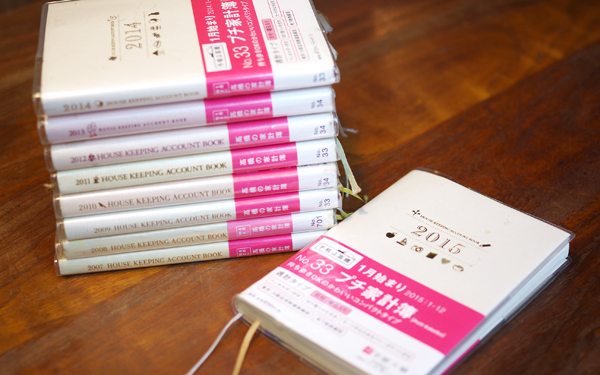

●おすすめは、高橋書店の「プチ家計簿」

高橋書店の「プチ家計簿」は、見開き1ぺージで、1週間分の家計簿が書けるようになっています。896円(税込)というランチ1回分ほどの価格も、「とりあえずトライしてみようか」という気分になるらしく、この話をすると「家計簿が続かない」と嘆いていた友だちも、こぞってトライアルしていましたし、私も8年ほど愛用していました。

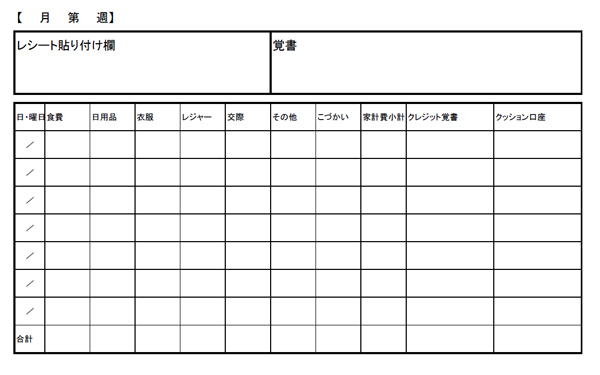

私の過去の家計簿です

ちなみに、近年はマネーワークショップを開催していることもあり、次のようなエクセルで作った自作の家計簿を使っています。

楢戸ひかる自作家計簿

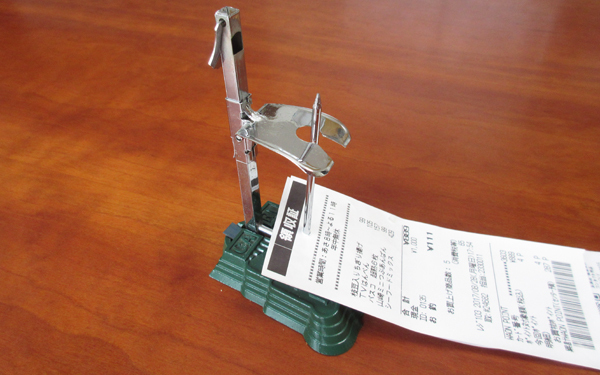

■「状差し」でムダ遣いを「ひとごと」にする

家計簿をつける前に「日付ごとにレシートを並べる」という「ひと手間」、おっくうじゃないですか?

私は、お財布から出したレシートを差す「状差し」を使っています。「プシュッ」、「プッシュ」とレシートを状差に刺していく行為が、日常の中の、ちょっとした息抜きになります。いわゆる「プチプチ」と呼ばれるクッション材をつぶしていくのと、どこか似ていて生理的に心地が良いんです。

意外な効用としては、「お財布からレシートを出す」と「家計簿を記帳する」のタイムラグがあること。状差しを使うとレシートがカオス化しないので、2~3週間、家計簿つけを放置できます。

これくらいタイムラグがあると、記帳が「ひとごと」になります。「ああ、こんなお金の使い方をしちゃって!」などと思わないので、家計簿をつける気になるんです。反対に言えば、家計簿つけを阻む壁は、「ムダ遣いをした自分を省みるのがイヤ」という気分も大きな要因だと気がつきました。

この発見、とても大きかったです(笑)。

■家計簿つけの最初のゴールは、「3ヶ月」

楢戸ひかるのワークショップ

私のワークショップでは、「家計簿を3ヶ月つけてみること」が最初のゴールです。なぜなら、3ヶ月間、家計簿をつけてみると、「家計費(コスト)」(※1)が出せるからです。

「コスト」と「クッション口座」(※2)をわけて集計してみることは、すごく大切です。なぜなら家計の変動は「クッション口座」のお金の上下であって、「コスト」は、そう大きくは変わらないからです。しかしながら、「コスト」という基準(ものさし)が手に入ると、家計についての視界が、グンとクリアになります。

※1 コスト:生活費からクッション口座の金額を除いた金額を集計して、その月の日数で割った数字。たとえば1月であれば÷31日。

※2 クッション口座:簡単に言えば、「普段の家計費」と、「貯金」の間のクッションのような役割の口座のこと。どこかの銀行にある、特定の口座ではなく、筆者が名づけたもの。

それの3ヶ月の平均値を出すと、生活に必要な最低限の家計費が見えてくる。

※2 クッション口座:簡単に言えば、「普段の家計費」と、「貯金」の間のクッションのような役割の口座のこと。どこかの銀行にある、特定の口座ではなく、筆者が名づけたもの。

3ヶ月分の家計簿の集計表。これが出そろえば、「わが家の歩幅」が見えてくる

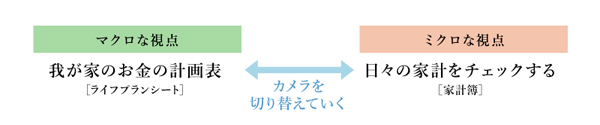

■「マクロな視点」「ミクロな視点」

© hanack - stock.adobe.com

この連載を通じて、「お金のことを考えてみる道筋」をお伝えしましたので、最後にザッとまとめとして整理をしておきますね。

「お金のことを考える道筋」で最初にやるべきは、①私(わが家)の未来をデザインしてみること。「未来のわが家の年表」は、マクロな視点で、私(わが家)のお金のことを考えてみる作業です。

そして、②デザインした未来を実現するために、お金の流れを整理し、③クッション口座を上手に使いながら、④家計簿でわが家の歩幅を把握します。これは、ミクロな視点でお金のことを考える作業です。

私が主婦として20年、家庭運営をしてみて感じること。それは、家庭運営には、「マクロな視点」と「ミクロな視点」が、車の両輪のように必要だということです。

家庭運営の両輪は、「マクロな視点」「ミクロな視点」

■貯金は、自分らしい人生を送るための「手段のひとつ」

主婦が「きちんとお金のことを考える」となると、とかく「節約」と「貯金」に気持ちがいきがちです。でも、それでは、永遠に「視界30センチ」から抜け出せません。「節約」や「貯金」は、自分らしい人生を送るための「手段のひとつ」であって、「目的」ではないからです。

自分らしい人生を送るためには、「お金のこと」は不可欠です。この連載が、みなさんが、自分らしい人生を送るためのお金のことを考え始めるキッカケになればうれしいです。

<楢戸ひかるの「お困り家計」の見直し術>

1、私(わが家)の未来をデザインしてみる

2、「未来のわが家の年表」を作成し、私(わが家)のお金のことを考えてみる

3、お金の流れを整理する

4、クッション口座を上手に使う

5、家計簿でわが家の歩幅を把握する

6、貯金は、自分らしい人生を送るための「手段のひとつ」と捉えるべし

1、私(わが家)の未来をデザインしてみる

2、「未来のわが家の年表」を作成し、私(わが家)のお金のことを考えてみる

3、お金の流れを整理する

4、クッション口座を上手に使う

5、家計簿でわが家の歩幅を把握する

6、貯金は、自分らしい人生を送るための「手段のひとつ」と捉えるべし

© Qiteng T - stock.adobe.com

■楢戸ひかる プロフィール

HP「主婦er」を通じて、「これからの主婦の在り方」を発信中。

吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。

【楢戸ひかるのワークショップ:お金のリビング】

HP「主婦er」を通じて、「これからの主婦の在り方」を発信中。

吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。

【楢戸ひかるのワークショップ:お金のリビング】

お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは【「崖っぷち家計」脱出法 Vol.1】

住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること【「崖っぷち家計」脱出法 Vol.2】

「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する【「崖っぷち家計」脱出法 Vol.3】