Vol.2 住宅購入で失敗しないための最大の秘訣

■「現在の家計」をもとに「借りられる額」を算出

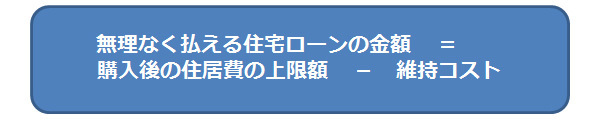

そこで、現在の家計から、年間で無理なく支払っていける額を算出してみよう。まずはそれを算出するために、ザックリとしたイメージとして、この公式を頭に入れよう。

■(1)まずは、「購入後の住居費の上限」を把握する

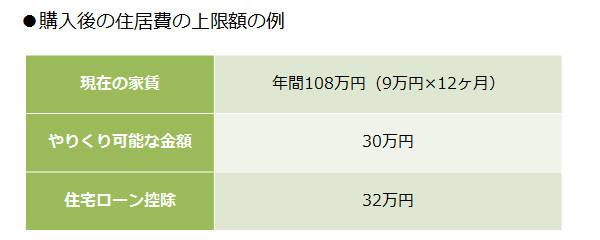

では、無理なく払える住宅ローン金額は、どうやったら割り出せるのだろう? 最初のステップとして、「購入後の住居費の上限」を確認することが必要だ。ここでは、「家賃9万円で、年間の貯蓄から30万円を減らせる場合」で計算してみる。

まず、毎月の家賃を12倍して、年間の家賃総額を出す。これに、「やりくり可能な金額」をプラス。やりくり可能な金額とは、いわゆる「ちょっと頑張る、でも無理はしない」額のこと。目安としては、年収の5%以内が無難だ。

最後に、住宅ローンを組むことで税金が毎年戻ってくる「住宅ローン控除額」も足す。住宅ローン控除は最大で「借入金額×1%」(ただし、支払っている年間の所得税+住民税の一部が上限だ)。

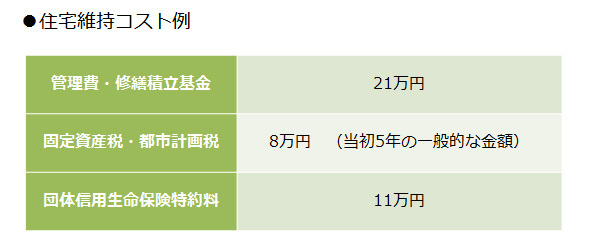

■(2)「住宅維持コスト」を差し引く

上記の例では、年間170万円が購入後の住居費の上限だ。しかし、これがすべて住宅ローンの返済額に充当できるわけではない。マイホームの取得後は、固定資産税などの税金もかかるし、マンションなら管理費や修繕積立金の負担も重い。「フラット35」という住宅ローンを借りる場合は、団体信用生命保険の特約料も毎年かかってくる。

下の表は、「フラット35」を借りて新築マンションを購入する場合の一例だが、合計すると年間のコストは40万円にも上ることがわかるだろう。