Vol.7 プロが指南! フラット35の賢い利用方法

■ポイント2:融資率9割超の時は「フラット35+併せ融資」の検討を

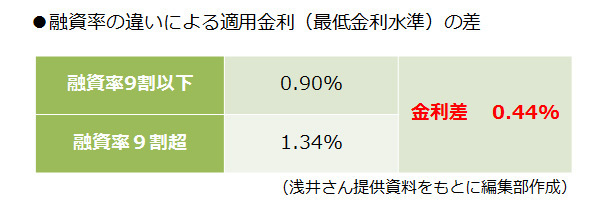

「フラット35」は、頭金が取得する物件価格の1割に満たない場合(=融資率が9割を超える場合)は、金利が高くなるという特徴がある。2016年8月時点で、その金利差は0.44%だ。

浅井さんは言う。「金利差0.44%は、かなり大きいですよね。そこで、頭金が物件価格の1割未満の場合には、フラット35の借入れを9割までに抑え、それを超える分は取扱機関の『併せ融資』で借りるという方法を考えましょう。これならフラット35は低い金利で借りられますから」

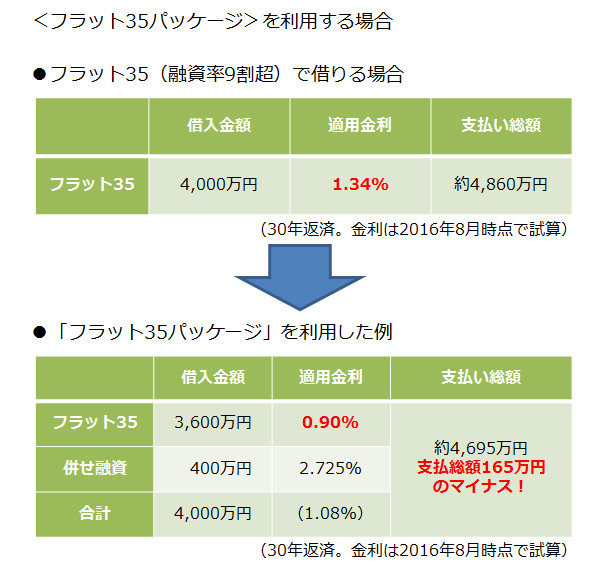

■頭金ゼロで購入する場合の比較例

やや極端な例だが、4,000万円の物件を「頭金ゼロ」で購入する場合の数字を見てみよう。返済期間は30年で設定してある。

「フラット35」だけで借りる場合より、「フラット35(9割)+併せ融資(1割)」のほうが返済総額はかなり少なくなることがわかるだろう。

ただし、この例の「併せ融資」は変動金利型で借りる例なので、将来的な金利上昇リスクがある。とはいえ、こちらの借入金額は少ないので、繰り上げ返済を頑張ってリスクを減らすことも十分にできるだろう。

なお、「併せ融資」の金利タイプや金利水準、手数料などは「フラット35」の取扱機関で異なり、なかには取り扱っていないところもあるので、確認が必要だ。

さて、次回はいよいよ最終回。住宅ローンのプロに 2016年夏・お宝住宅ローンを選んでもらおう。

- 1

- 2