「働き損」にならないベストな働き方とは?人気FPのやさしい解説で分かる【扶養の壁】の乗り越え方

現在盛んに議論されている「103万円の壁」問題。就労時間を調整しているウーマンエキサイトの読者の皆さんにとっては「扶養の壁」問題とも言い換えられますね。

これまで「家事や育児と両立するならば、扶養の壁を超えない範囲で働いた方がいい」と思っていたものの、物価の値上がりが続き、法改正も議論されている今、「本当に扶養の壁を超えない働き方のほうが得なのか」というテーマが気になる方は多いはず。

そんなママの悩みに応えてくれるのが塚越菜々子さんの「『扶養の壁』に悩む人が働き損にならないための38のヒント」(発行:東京ニュース通信社/発売:講談社)です。

SNSやYouTube(登録者数10.5万人(※2024年12月20日時点)で、お金に関するわかりやすい解説で現在TVでも大活躍の塚越菜々子さんが本書で提案するのは、「扶養の壁との向き合い方」。豊富な事例とわかりやすい解説で「これからの働き方」を考えるママたち必見の一冊です!本記事では、38のヒントの一部を紹介します。

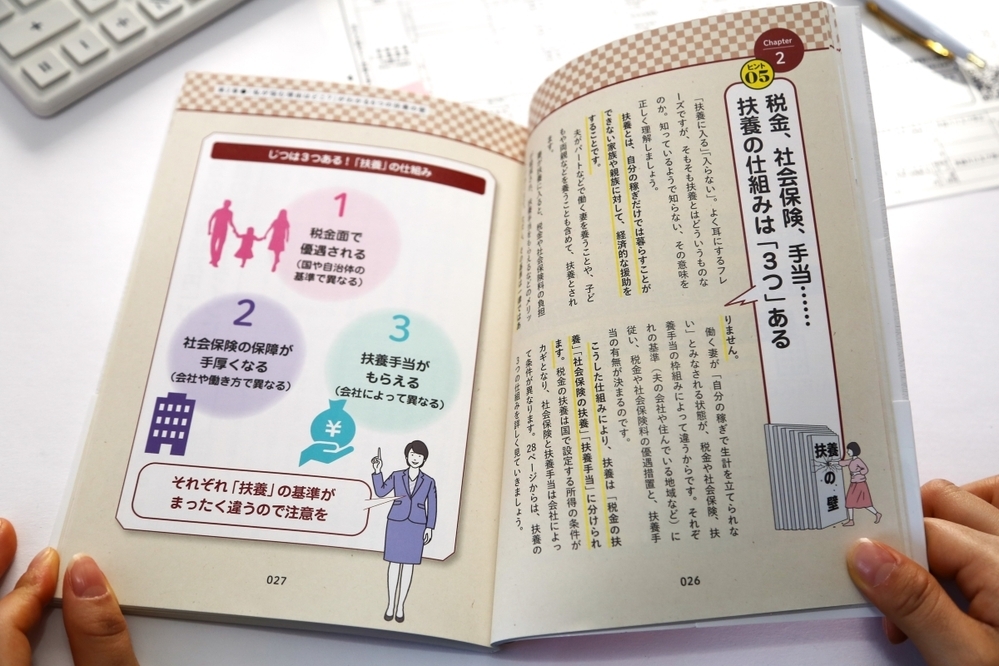

「夫の扶養に入るか」を考えるタイミングは結婚、出産、退職や転職ですね。その際には以下、3種類の扶養に分けて考える必要があり、「それぞれ扶養の基準がまったく違うので、注意を」と塚越さんはアドバイスします。

まずは(1)。現在最も盛んに議論されている「"税金"の扶養の壁」です。税金の扶養は、所得が少ない妻を養う「夫側」が支払う所得税や住民税が優遇される制度です。

具体的には「配偶者控除(給与所得のみの妻の所得が103万円までの場合)」「配偶者特別控除(同103万円超〜201万円)」が受けられます。夫の所得で課される税率が変わるそうなので確認が必要ですね。

続いて(2)の「"社会保険"に関する扶養の壁」です。こちらも夫の勤務先の組合によって条件が異なりますが、夫の健康保険や公的年金に一緒に入ることができ、こちらは「妻自身」が恩恵を受けられる制度。

また気をつけたいのは、これは夫が会社員や公務員の場合に限った「壁」であること。夫が自営業者やフリーランスで、かつ国民健康保険に加入している場合には扶養の概念がなく、社会保険の壁は意識する必要がありません。

そして意外と見逃せないのが、(3)の「扶養手当」です。福利厚生制度の一環で支給するケースが多く、基準は各社異なり、中には扶養手当を支給しない企業も。支給は月1〜2万円程度が一般的。社会保険の壁と同じ「年収130万円まで」を基準に支給しているケースが多いですが、夫の会社に必ず確認を。

これまで「家事や育児と両立するならば、扶養の壁を超えない範囲で働いた方がいい」と思っていたものの、物価の値上がりが続き、法改正も議論されている今、「本当に扶養の壁を超えない働き方のほうが得なのか」というテーマが気になる方は多いはず。

そんなママの悩みに応えてくれるのが塚越菜々子さんの「『扶養の壁』に悩む人が働き損にならないための38のヒント」(発行:東京ニュース通信社/発売:講談社)です。

SNSやYouTube(登録者数10.5万人(※2024年12月20日時点)で、お金に関するわかりやすい解説で現在TVでも大活躍の塚越菜々子さんが本書で提案するのは、「扶養の壁との向き合い方」。豊富な事例とわかりやすい解説で「これからの働き方」を考えるママたち必見の一冊です!本記事では、38のヒントの一部を紹介します。

■塚越菜々子さん プロフィール

保険を売らないファイナンシャルプランナー(CFP・1級ファイナンシャル・プランニング技能士)。税理士事務所に15年間勤務し、独立後2800人の家計や資産運用のサポートを行う。家計簿なしで貯まる「家計改革プログラム」を独自に開発。TBS『Nスタ』等メディア出演多数。著書に『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)、『お金の不安をこの先ずーっとなくすために今できる46のこと』(扶桑社)がある。

保険を売らないファイナンシャルプランナー(CFP・1級ファイナンシャル・プランニング技能士)。税理士事務所に15年間勤務し、独立後2800人の家計や資産運用のサポートを行う。家計簿なしで貯まる「家計改革プログラム」を独自に開発。TBS『Nスタ』等メディア出演多数。著書に『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)、『お金の不安をこの先ずーっとなくすために今できる46のこと』(扶桑社)がある。

まず知っておきたい「3つの扶養」

「夫の扶養に入るか」を考えるタイミングは結婚、出産、退職や転職ですね。その際には以下、3種類の扶養に分けて考える必要があり、「それぞれ扶養の基準がまったく違うので、注意を」と塚越さんはアドバイスします。

(1)「税金」の扶養:所得税、住民税等

(2)「社会保険」の扶養:疾病、高齢化、失業、労働災害、介護等の事故に備えるもの

(3)「扶養手当(家族手当)」:夫の会社が支給しているもの

(2)「社会保険」の扶養:疾病、高齢化、失業、労働災害、介護等の事故に備えるもの

(3)「扶養手当(家族手当)」:夫の会社が支給しているもの

まずは(1)。現在最も盛んに議論されている「"税金"の扶養の壁」です。税金の扶養は、所得が少ない妻を養う「夫側」が支払う所得税や住民税が優遇される制度です。

具体的には「配偶者控除(給与所得のみの妻の所得が103万円までの場合)」「配偶者特別控除(同103万円超〜201万円)」が受けられます。夫の所得で課される税率が変わるそうなので確認が必要ですね。

続いて(2)の「"社会保険"に関する扶養の壁」です。こちらも夫の勤務先の組合によって条件が異なりますが、夫の健康保険や公的年金に一緒に入ることができ、こちらは「妻自身」が恩恵を受けられる制度。

また気をつけたいのは、これは夫が会社員や公務員の場合に限った「壁」であること。夫が自営業者やフリーランスで、かつ国民健康保険に加入している場合には扶養の概念がなく、社会保険の壁は意識する必要がありません。

そして意外と見逃せないのが、(3)の「扶養手当」です。福利厚生制度の一環で支給するケースが多く、基準は各社異なり、中には扶養手当を支給しない企業も。支給は月1〜2万円程度が一般的。社会保険の壁と同じ「年収130万円まで」を基準に支給しているケースが多いですが、夫の会社に必ず確認を。

そもそも「扶養の壁」っていくらなの!?

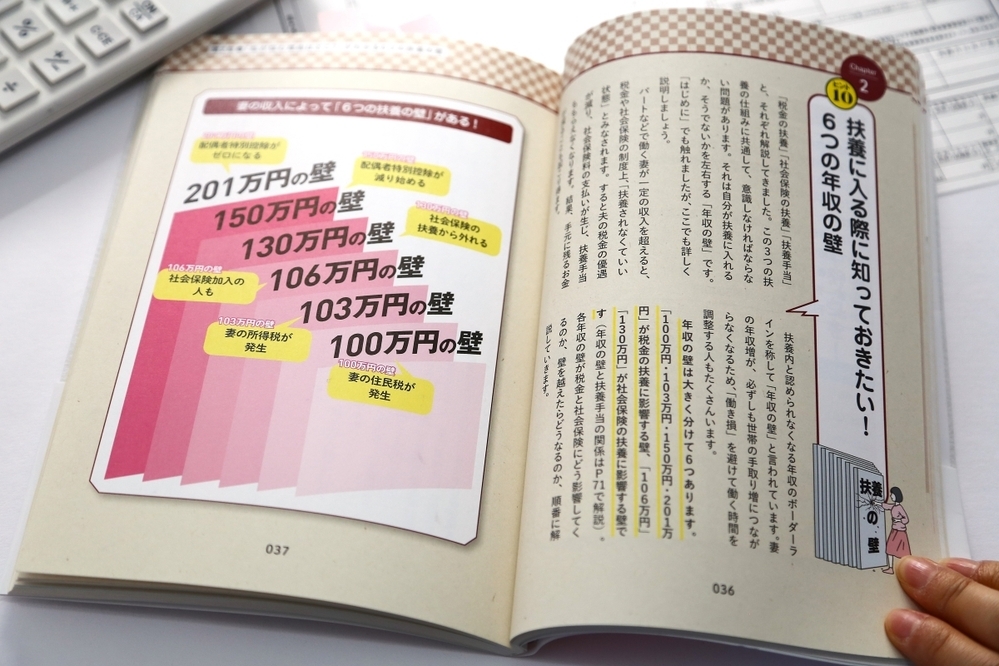

そして上記3種類の「扶養の壁」には、具体的に6つのラインがあるとのことで、このあたりは覚えておくと良いかもしれませんね。

(1)「税金」の扶養に影響する壁:100万、103万、150万、201万円

(2)「社会保険」の扶養に影響する壁:106万円、130万円

(3)「扶養手当」の扶養に影響する壁:会社によって実施の有無、金額、支給の条件が異なる(就業規則等を確認)

(2)「社会保険」の扶養に影響する壁:106万円、130万円

(3)「扶養手当」の扶養に影響する壁:会社によって実施の有無、金額、支給の条件が異なる(就業規則等を確認)

・100万円の壁を越えると何が起きる?

妻の住民税が発生するラインである「100万円の壁」は、超えた金額に1割程度(例:2万円オーバーすれば2千円程度)の住民税を納める必要が生じることになります。住民税非課税世帯が関係する場合には“壁”となりますが、就労している夫婦の場合、「税金や社会保険の優遇措置は変わらず受けられるので、100万円は厳密には扶養に関する壁ではない」と塚越さんはアドバイスします。・103万円の壁を気にしなくてはいけない人は?

続いて現在、最も注目されている「103万円の壁」。しかし塚越さんは「夫の給与年収が1095万円(所得だと900万円)以下ならば、実質的に気にするのは150万円の壁でいい」とアドバイスします。

なぜなら「配偶者控除」のラインは超えても、控除額自体が変わらない「配偶者特別控除」が210万円まで受けられ、かつ配偶者特別控除の減額が始まるのは150万円超からだから。子どもがアルバイトで103万円以上を稼いでいる場合は注意が必要ですが、そうでない限り103万円を超えても150万円までは夫の税金が増えることはありません。

ただし、夫の会社の扶養手当の基準などによっては個別で注意が必要です。本書では注意したいケースも事細かに記載されています。

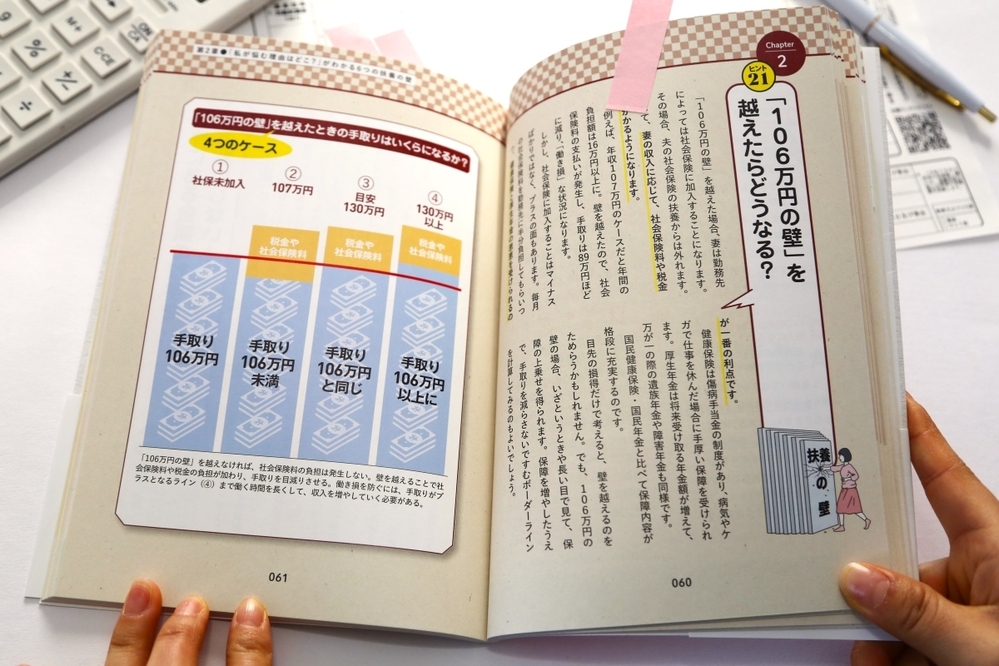

・制度改正される「社会保険」の壁って何?

続いて、社会保険に関する壁。近年会社の社会保険の適用拡大が進んでいて「働き方に応じた社会保険を得られるように」という国の方針だと塚越さんは説明します。2024年10月から、妻の勤め先が社員数51人以上の場合は「106万円の壁」、社員数50名以下の場合は「130万円の壁」への意識が必要に。これらの壁を越えると、夫側の社会保険から外れるため、自分自身で何らかの社会保険に加入する必要が生じるそうです。このあたりはちゃんと把握しておきたいところ。

・106万円・130万円の壁の条件はちょっぴり複雑

ただし、106万円・130万円の壁はかなり複雑な条件があるため、細かく確認が必要です。特に気をつけたいのが、収入の総額ではない、という点だとのこと。本書では分かりやすく説明されています。

「扶養の超えない範囲で働いたつもりだったのに、扶養を外れていた!」とならないよう、「自分の勤め先や自分たち夫婦のケースではどうなのか」をしっかり確認しておきましょう。さらに、残業代やインセンティブの要件や勤務先の種別により適用条件は細かく変わってくるなど、本書ではケースごとにわかりやすく解説されています。気になる人はぜひ確認してみてください。