必死に節約しても「妻のお金は一円もない」ってどういうこと? 妻の人生を救うお金の知識をQ&Aで徹底紹介!

106万円の壁の撤廃、年金3号廃止、遺族年金制度の改正の議論など、「妻のお金」に関わる議論が盛んに行われている昨今。生活費の値上がりもあり、将来のお金について不安を感じているママたちは大勢いることと想像します。

そんなママたちにお悩みのアドバイスを与えてくれるのが、井戸美枝さんの『知らないと増えない、もらえない 妻のお金 新ルール』(講談社)です。

ファイナンシャルプランナーであり、社会保険労務士である井戸さんが本書で提案するのは「妻のお金」についての知識です。妻の立場の素朴な疑問から複雑な制度の内容まで、Q&A形式のわかりやすい解説で、収入や働き方から老後資金などお金について漠然とした不安を抱える全てのママたち必見の一冊です!

本記事では、そのアドバイスの一部を紹介します。

「結婚しているのだから、夫が稼いできた財産の家のもので、半分は自分のものになる」…漠然とそう思っている人は少なくないと思います。しかし井戸さんは、その認識は「勘違い」であり、「夫が稼いだお金はあくまでも夫のものでしかない」という事実を伝えています。

すなわち「自分名義の口座がない、あるいは自分名義の口座に残高がなければ「妻のお金は一円もない」ことになるのです。

「家のお金の半分は妻のもの」というイメージは、財産分与制度から来ていることも。ただし、これはあくまで離婚した場合の話。

財産分与は「婚姻生活中に夫婦で協力して築き上げた財産を、離婚の際にそれぞれの貢献度に応じて分配する」という制度。夫婦で2分の1ずつ分けることを原則とします。

さらに、本書では、夫に万が一のことがあったときの「遺族厚生年金」制度が大幅に変更になりそうなことにも言及しています。現行では無期限のところが「有期給付」に変更というのは衝撃です。「夫に万が一のことがあっても遺族年金があるから大丈夫!」といえる状況でないのは間違いないと井戸さん。

そして、インフレ基調になり、今後は「節約」だけでは乗り切れなくなる可能性が高いこと。

女性の平均寿命はどんどん伸びており、夫より長生きする可能性が高いことや、離婚した夫婦の5割以上が養育費を受け取っていないこと等々、「旦那がいればどうにかなる」「公的な制度が守ってくれる」と楽観視することのリスクを丁寧に説明してくれています。

本書では、年収の壁の見直しなどによって昭和世代の母親のような“扶養される生き方”は難しくなってきていることや、年収の壁と向き合い方について懇切丁寧に書かれています。

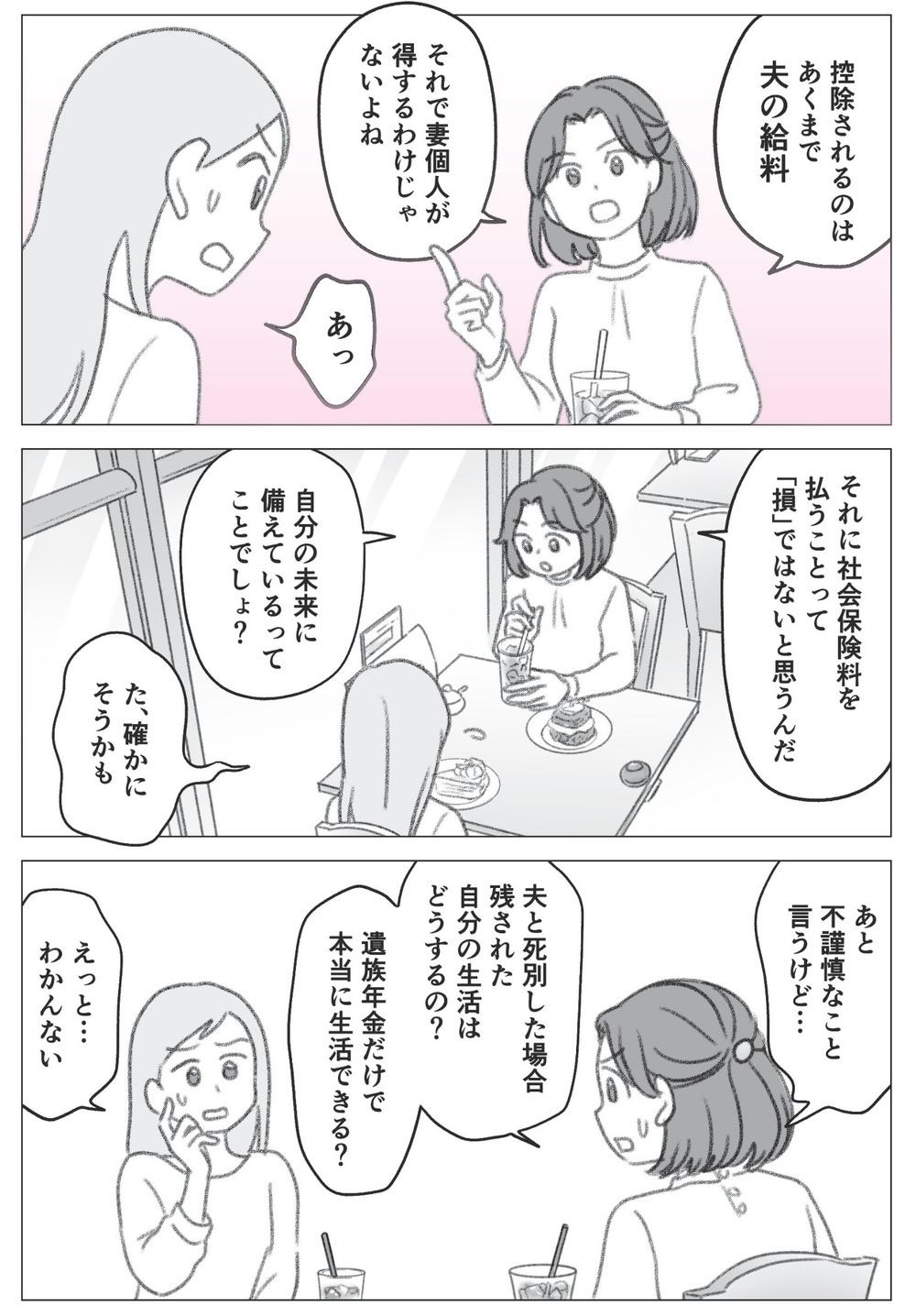

夫側が「無理に正社員にならなくても」「扶養の範囲内で働いてほしい」と希望する家庭もあると思いますが、本書では、妻が扶養内で働いたことで得するのはあくまで「夫」であり(夫側の税金控除が増えるから)「妻が得するのではない」というハッとする問いかけも。

もし扶養のままでいた場合、万が一夫が亡くなったり、離婚したりした場合、自分が生きていくお金が足りない、ということにもなりかねません。「扶養内でパートをする」という働き方が本当にベストなのか、このタイミングで見直してみると良いかもしれません。

そんなママたちにお悩みのアドバイスを与えてくれるのが、井戸美枝さんの『知らないと増えない、もらえない 妻のお金 新ルール』(講談社)です。

ファイナンシャルプランナーであり、社会保険労務士である井戸さんが本書で提案するのは「妻のお金」についての知識です。妻の立場の素朴な疑問から複雑な制度の内容まで、Q&A形式のわかりやすい解説で、収入や働き方から老後資金などお金について漠然とした不安を抱える全てのママたち必見の一冊です!

本記事では、そのアドバイスの一部を紹介します。

<著者 井戸 美枝さん プロフィール>

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。生活に身近な経済問題や年金・社会保障問題を専門とし、「難しいことでもわかりやすく」をモットーに数々のメディアで情報を発信。近著に『届け出だけでもらえるお金』(プレジデント社)『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)『残念な介護 楽になる介護』(日経プレミアシリーズ)などがある。

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。生活に身近な経済問題や年金・社会保障問題を専門とし、「難しいことでもわかりやすく」をモットーに数々のメディアで情報を発信。近著に『届け出だけでもらえるお金』(プレジデント社)『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)『残念な介護 楽になる介護』(日経プレミアシリーズ)などがある。

■「財産の半分は妻のもの」は勘違い!?

©aijiro- stock.adobe.com

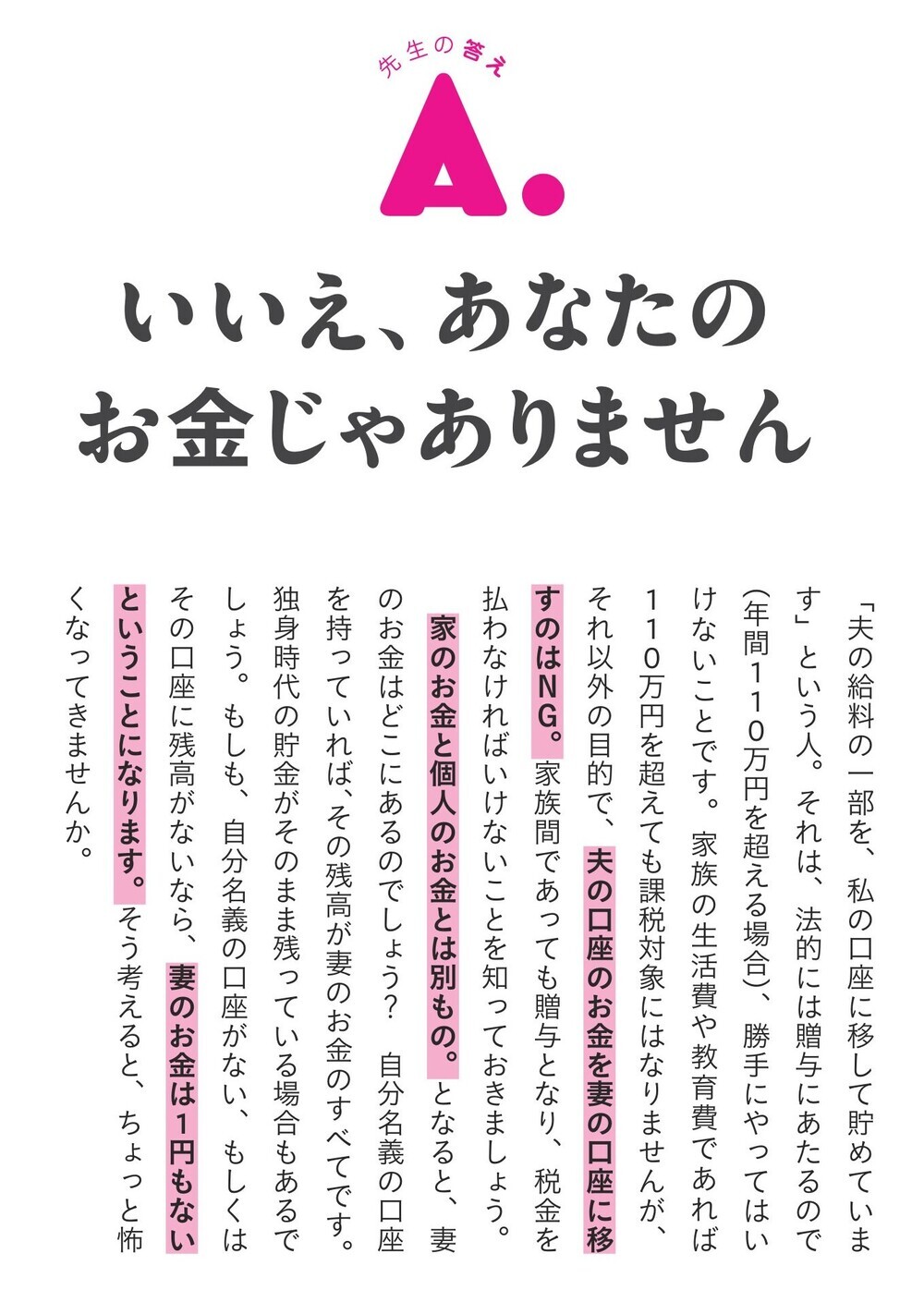

「結婚しているのだから、夫が稼いできた財産の家のもので、半分は自分のものになる」…漠然とそう思っている人は少なくないと思います。しかし井戸さんは、その認識は「勘違い」であり、「夫が稼いだお金はあくまでも夫のものでしかない」という事実を伝えています。

▼夫が稼いだお金は夫だけのもの!?

「夫のお金は私のお金でもありますよね?」という妻の質問に、井戸さんはきっぱり「NO」を突きつけます。なぜなら夫名義の口座に入っているものは「夫のお金」であり、夫の給料の一部を妻の口座に移すことも年間110万円を超えれば贈与にあたるのです。

すなわち「自分名義の口座がない、あるいは自分名義の口座に残高がなければ「妻のお金は一円もない」ことになるのです。

「家のお金の半分は妻のもの」というイメージは、財産分与制度から来ていることも。ただし、これはあくまで離婚した場合の話。

財産分与は「婚姻生活中に夫婦で協力して築き上げた財産を、離婚の際にそれぞれの貢献度に応じて分配する」という制度。夫婦で2分の1ずつ分けることを原則とします。

▼夫が万一の時の遺族年金給付が「期限付き」に!?

©pain au chocolat- stock.adobe.com

さらに、本書では、夫に万が一のことがあったときの「遺族厚生年金」制度が大幅に変更になりそうなことにも言及しています。現行では無期限のところが「有期給付」に変更というのは衝撃です。「夫に万が一のことがあっても遺族年金があるから大丈夫!」といえる状況でないのは間違いないと井戸さん。

【最新情報】 2025年6月、年金制度改革の関連法が参議院を可決・成立。2028年4月から20年かけて移行していき、最終的には、受給期間が男女とも原則、配偶者の死去から5年間に。配慮が必要な場合は最長で65歳まで受け取れる仕組みに改められました。

▼他にも大きな理由が…それはインフレ!

©lastpresent- stock.adobe.com

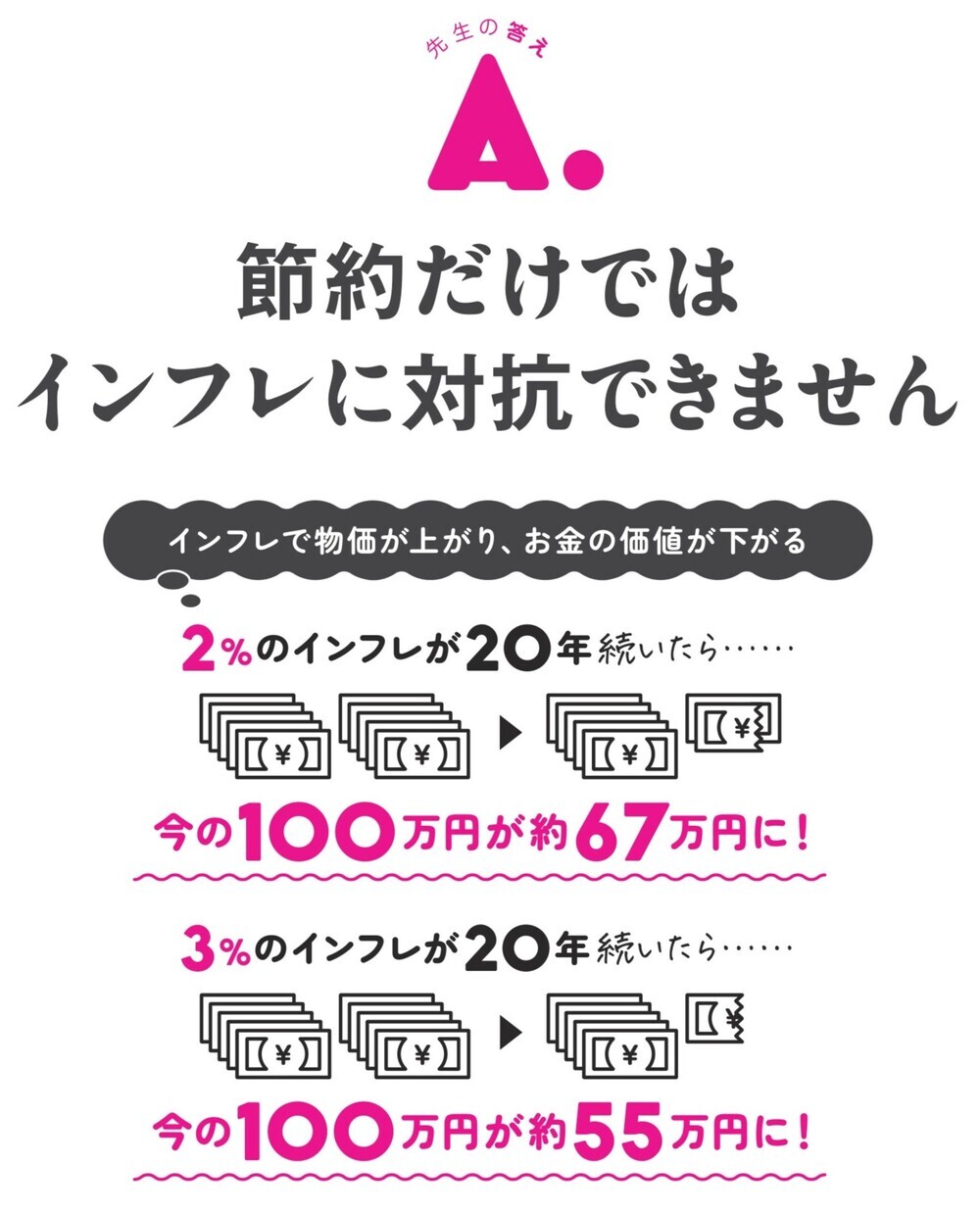

そして、インフレ基調になり、今後は「節約」だけでは乗り切れなくなる可能性が高いこと。

女性の平均寿命はどんどん伸びており、夫より長生きする可能性が高いことや、離婚した夫婦の5割以上が養育費を受け取っていないこと等々、「旦那がいればどうにかなる」「公的な制度が守ってくれる」と楽観視することのリスクを丁寧に説明してくれています。

Point:自分のものだと主張できる「妻のお金」を試算してみよう

■「年収の壁」を超えないと将来どうなる?

本書では、年収の壁の見直しなどによって昭和世代の母親のような“扶養される生き方”は難しくなってきていることや、年収の壁と向き合い方について懇切丁寧に書かれています。

夫側が「無理に正社員にならなくても」「扶養の範囲内で働いてほしい」と希望する家庭もあると思いますが、本書では、妻が扶養内で働いたことで得するのはあくまで「夫」であり(夫側の税金控除が増えるから)「妻が得するのではない」というハッとする問いかけも。

もし扶養のままでいた場合、万が一夫が亡くなったり、離婚したりした場合、自分が生きていくお金が足りない、ということにもなりかねません。「扶養内でパートをする」という働き方が本当にベストなのか、このタイミングで見直してみると良いかもしれません。

関連リンク

- 「働き損」にならないベストな働き方とは?人気FPのやさしい解説で分かる【扶養の壁】の乗り越え方

- 教育費はいくらかかる? ホントに払える? 不安になったら…人気FPに教わる貯め方と「前向きになれる考え方」

- 【「無理なく貯まる!初めての投資」 第1回】横山光昭さんに聞く「物価高の中どうしたら貯蓄できる?」

-

new

「目くらましの可能性がある」京都・男児行方不明から6日後にリュックが発見…元刑事が指摘する“不自然さ”

-

new

「子どもの熱で有給使うな!」部下を追い詰める上司。だが後日、職場に現れた”ある人物”に顔面蒼白…上司「な、なんで」

-

new

保護者会で…“白い目”で見られているパパ?直後⇒ボスママ「なによこれ!?」そのワケに気づき…顔面蒼白!?

-

new

親戚の前で…虚勢を張る夫。しかし「手取り“月14万円”ですよね?」しびれを切らした嫁が【公開処刑】した話。

-

new

JENNIE、アイコニックなタイト衣装で飾らない自信を表現 RAY-BANグローバルアンバサダーに就任「最初から自然なつながりを感じていました」