-

娘の異変を「思春期」と軽く流す夫。だが後日、娘『怖くて言えなかった…』“涙の告白”で日常が崩れ始めた話

-

娘の卒業式に出席するが…周囲から“冷ややかな視線”が?⇒「もう…!いい加減にして!」そのワケに思わず赤面!?

-

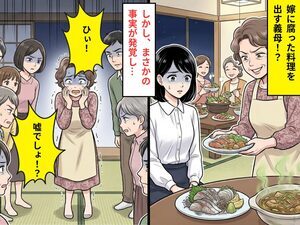

嫁に…“糸を引く刺身”を出す義母!?しかし⇒「ひぃ!嘘でしょ!?」義母の方が震え出したワケ

-

新国立劇場「20の物語-週末を、劇場で-」B料金公演計15作品の全出演者発表

-

ナイキ『エアマックス95』青グラデ発売決定 「atmos」で抽選応募開始 2万4200円も争奪戦必至

-

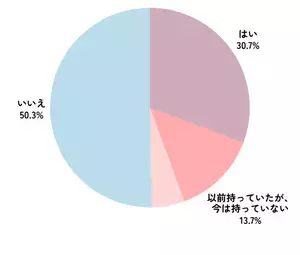

今、人気のカメラメーカーはどこ? リアルな声をランキングで紹介【アンケート調査】

-

【あすから】ヒョンビン、年下御曹司に キム・ソナとのラブコメ『私の名前はキム・サムスン』、放送スタート<キャスト・あらすじ>

-

<世代・トレンド評論家「牛窪恵氏」監修> 『20代女性のストレス意識と食事への影響調査』結果発表 約7割が食事よりも“メンブレ回避”を優先、3人に1人が食費を削って「推し活」に投資

-

ドギーマンアンバサダー 第3期ドギバサダー 大募集!

-

新社会人必見!指ハートを知らない部長への『見事な説明』に共感の嵐「めっちゃ分かる」

-

妻の貯金で”海外旅行”を計画する夫と浮気女!だが「ほんと馬鹿ね」妻が何枚も上手だった話

-

タイ王国政府派遣奨学金プログラム「ODOS Summer Camp 2026」芝浦工業大学が日本で受け入れる唯一の大学に

-

写真から広がる想像力を作品に「第1回 世界想像×創造コンテスト」開催

-

神戸・メリケンパークがイベントテーマパークに!「メリケンわんだーパーク2026春」を5月2日~5月6日に開催

-

イ・ソンビン、非正規雇用→仮想通貨の世界に飛び込む キム・ヨンデはエリート社員に 韓国ドラマ『月まで行こう』、U-NEXTで配信決定<キャスト・あらすじ>

-

アジア・ヨーロッパの巨匠作品が一堂に キース・ヘリング、エドヴァルド・ムンクの版画を含む注目作品が出品されるアートオークション 2026年5月14日に東京都半蔵門で開催

-

スクエニ、社員への悪質なハラスメント動画に警告 『ファイナルファンタジーXIV』関係者の社会的評価を低下させる動画投稿者から謝罪・解決金で和解

-

新国立劇場『ガールズ&ボーイズ』真飛聖、増岡裕子それぞれの初日レポート&新たに舞台写真10点が到着

-

【無限の可能性を信じ1度きりの人生に全力で挑め】アパホテル株式会社 代表取締役専務 元谷 拓 著『1秒で突破する覚悟「いま、この瞬間」を生き抜く言葉55』2026年4月21日(火)刊行

-

ゆうちゃみ、職人の“こだわり”に憧れる 「モテモテなイメージ」

-

<「老いない」時代へ> 老化の原因“ゾンビ細胞”を狙い撃ちする新素材「SENOX25」がついに製品化!国内唯一※の配合サプリ『SenoRich(セノリッチ)』誕生

-

ヒロミ、長嶋一茂の飲み仲間・ゆうちゃみを絶賛 “一茂をうまくあしらう” 「どう触れていいのか…」と困惑も

-

「数の驕りでやり過ごす態度の表れ」与党議員からの「スパイ」ヤジから1カ月も謝罪なし…共産党議員が明かした衝撃の「終了宣言」

-

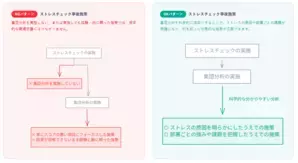

ストレスチェックの結果、「やりっぱなし」になっていませんか 「ストレスチェック集団分析レポート作成サービス」提供開始

-

全国巡回中の体験イベント「もっと!こどもの視展」発の絵本『はっけん! こども星人』4/27発売

-

歴史継承と環境共生を支える「さくらサポーター」募集開始

-

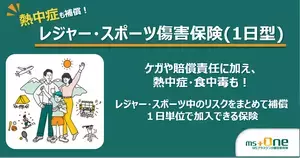

業界初 GWの熱中症リスクにも対応する「レジャー・スポーツ傷害保険(1日型)」を販売開始 ケガ・賠償責任に加え、熱中症も補償

-

障害者向けグループホーム「mikan(ミカン)」2号館 2026年5月1日、さいたま市西区に新規オープン

-

京都・岡崎公園に“最強の遊び場”誕生「KIDS万博2026」無料野外映画上映&京都餃子大作戦を同時開催

-

柴咲コウ、ある時期を境に年齢を“消失”させた理由 俳優として「余計になることが多いなと」

愛あるセレクトをしたいママのみかた