老後資金「2000万円以上必要な人」と「2000万円かからない人」【老後までに2000万円貯められる? 第3回】

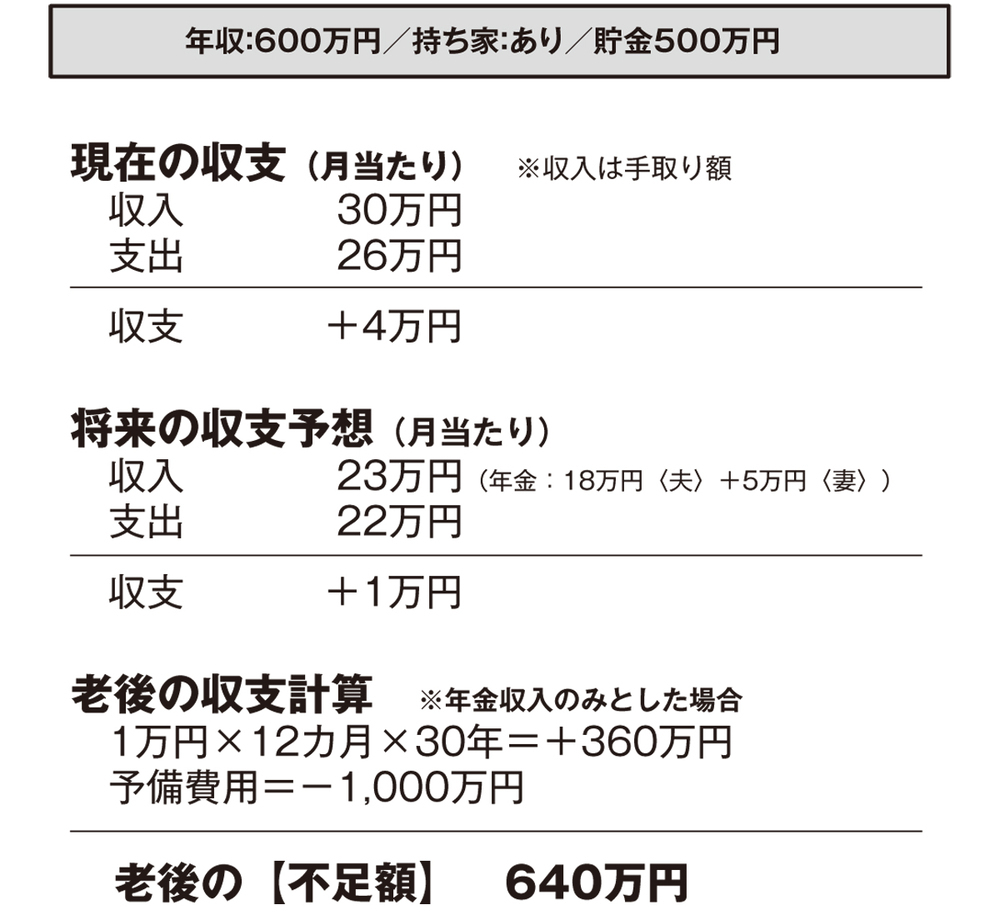

▼パターン3)Cさん 年金のみでもいける人

【診断】 年金を貯蓄に回せる理想家計

夫43歳(会社員)、妻40歳(専業主婦)、子・中2、子・小5

出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

Cさんは、こんな人 → 老後は実家の田舎で暮らす予定の人

Cさんの現役時代の年収は、600万円。老後は実家に戻って田舎暮らしを始める可能性があるそうです。住宅ローンは返済中ですが、これを完済して持ち家を売れば、1000万円くらいの資産になるかもしれません。

田舎に戻ったあとは、親と変わらない近所付き合いをし、食材はもらったり安く買えたりしそうなので、生活コストは低そうです。

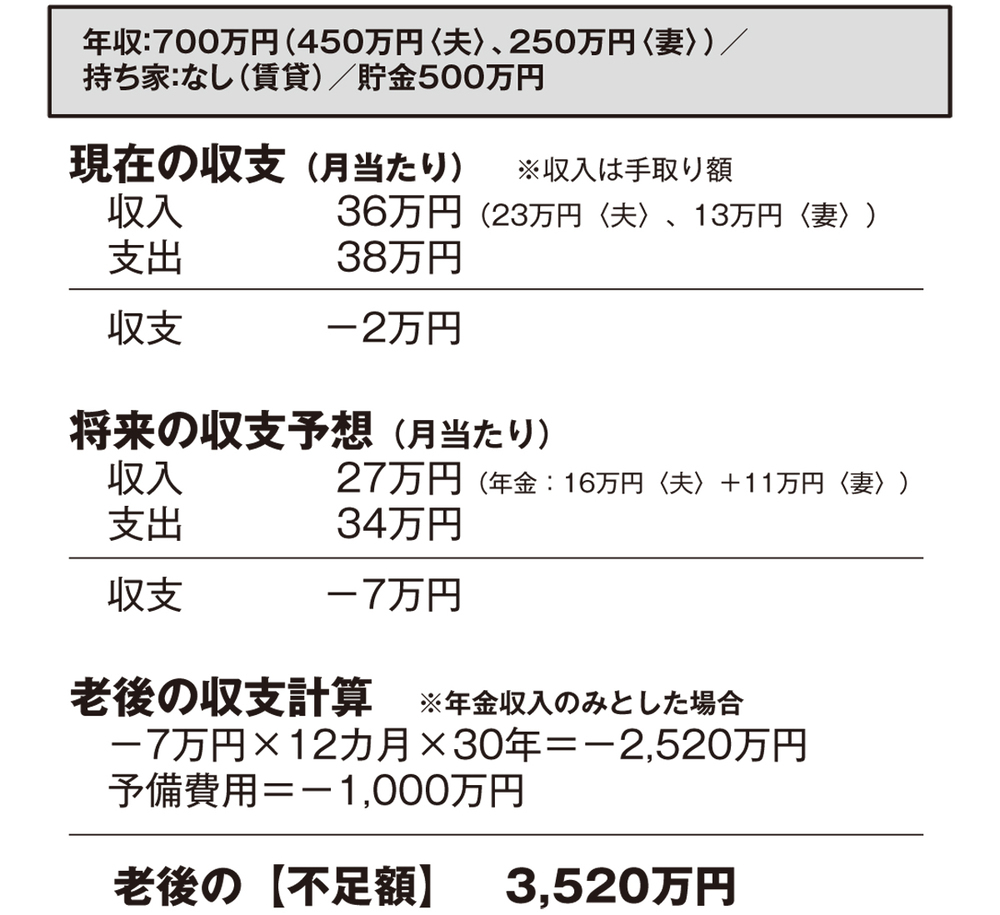

▼パターン4)Dさん 2000万円より多く必要な人人

【診断】 賃貸住宅が老後にも響く赤字家計

夫36歳(会社員)、妻38歳(会社員)、子・5歳

出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

Dさんは、こんな人 → 「老後の家賃」が厳しいタイプ

Dさんの現役時代の年収は、700万円。比較的慎重派で、何千万もの住宅ローンを組んで持ち家にすることは考えていません。家は必ず買わなくてはいけないというものではありませんが、老後の限られた収入の中でやりくりするときには、家賃は、かなり負担の大きな支出となります。

あなたの家計は、どのパターンが近かったですか? この記事をキッカケにして、老後というのは、「どこかの国の誰かの話」ではなく、「今日の私の地続きにある話」というイメージを持つことが、年金を自分事として考える第1歩なのだと筆者は考えます。

■老後対策の柱は、3つ

「老後生活を送っている自分」のイメージが持てるようになると、ようやく自分年金づくりのスタートラインに立ったということなのだと思います。では、スタートラインに立ったら、何から始めれば良いのでしょうか? 横山さんは、言います。「老後対策は、総じていえば、次の3つのアプローチから手をつけていくと、良いでしょう」

©taka - stock.adobe.com

●老後対策の柱3つ

1)年金以外の収入の道を探る

2)支出は現役世代のうちからコントロールする習慣をつける

3)運用もできるだけ早いうちから始める

出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』(横山光昭著/KADOKAWA刊)より抜粋)

●「老後までに2000万円貯められる?」第3回のまとめ

1)「2000万円問題」のモデルケースを知り、自分の家計と比べてみる

2)老後は、「今日の私の地続きにある話」である

3)「老後対策の柱3つ」を知っておく

2)老後は、「今日の私の地続きにある話」である

3)「老後対策の柱3つ」を知っておく

次回は、いよいよ「自分年金の作り方」について、具体的に考えてみます。

※本連載で紹介する制度などに関する情報は、2020年2月26日時点のものです。

■今回、取材を受けてくださった横山光昭先生の書籍

『横山先生! 老後までに2000万円ってほんとうに貯められますか?

人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

(横山光昭/KADOKAWA ¥1,540円(税込み))

横山 光昭(よこやま・みつあき)さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

『横山先生! 老後までに2000万円ってほんとうに貯められますか?

人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

(横山光昭/KADOKAWA ¥1,540円(税込み))

横山 光昭(よこやま・みつあき)さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

母ちゃんTVはコチラ

チャンネル登録お願いします♪

この記事もおすすめ

- 1

- 2