MS&ADインシュアランス グループ ホールディングス株式会社(取締役社長 グループCEO:原 典之)は、今般、傘下の保険会社4社共同で森林ファンド「Manulife Forest Climate Fund LP」に投資しましたので、お知らせします。MS&ADインシュアランス グループでは、中期経営計画におけるサステナビリティの重点課題の一つに「地球環境との共生 ~Planetary Health~」を掲げ、気候変動への対応と自然資本の持続可能性向上を両輪に、社会との共通価値を創造するCSV取組みを進めています。本投資は、経済的リターンの獲得と同時に、社会的・環境的な価値の創出を目指すインパクト投資であり、森林ファンドへの投資はグループとして初となります。MS&ADグループは、本投資を通じてカーボンクレジット※の評価・管理の知見を蓄積するとともに、今後もSDGsの達成と持続可能な社会づくりに貢献していきます。※森林保護や省エネ技術、再生可能エネルギー導入といった事業活動によって生まれた温暖化ガスの排出削減量を売買できる仕組みのこと。国や国連が認めた公的なクレジットと、民間の認証機関によるクレジットがある。1. 投資の概要名称 :Manulife Forest Climate Fund LP運用会社 :Manulife Investment Management Timberland and Agriculture Inc.(以下、MIMTA)契約締結日:2024年3月28日参加会社 :三井住友海上、あいおいニッセイ同和損保、三井住友海上あいおい生命、三井住友海上プライマリー生命2. ファンドの概要・「Manulife Forest Climate Fund LP」は、森林の保全・管理の改善に伴うCO2吸収量の拡大から得られるカーボンクレジットの獲得を主な目的としています。さらに、商業目的の森林の運営・管理による安定的な財務リターンを加えた運用を行うべく、米国・オセアニア地域を中心に分散した投資を行っています。・運用会社であるMIMTAは、森林の取得からプロパティマネジメントまでを自社で行う垂直統合型の森林運用マネジャーであり、1985年の設立以降、業界最大の森林運用規模と、森林ファンドの運営・管理に携わる豊富な実績を持つ、業界トップクラスの企業として認知されています。同社は、森林の伐採間隔の長期化や新規の植林、森林再生等を通じて、森林のCO2吸収量の拡大を図っています。加えて、保護価値が高い地域の保全と復元、水辺の緩衝地域の拡大、在来種の保護や外来種の管理など、森林の付加価値創出を重視した取組みを行っており、気候変動への対応と自然資本の持続可能性向上にも貢献しています。本ファンドへの投資を通じて貢献が期待できる主なSDGs項目 詳細はこちら プレスリリース提供元:@Press

2024年04月03日

明治学院大学大学院 法と経営学研究科は、11月29日(水)に「中小企業研究総論(事業承継の法と経営)」の授業の中で、「事業承継とサーチファンド」について特別講義を実施しました。企業数では99.7%を占める日本の中小企業が抱える喫緊の課題は、経営者の高齢化による「事業承継者不足」と、これによる「黒字経営にもかかわらずやむを得ない廃業」です。この課題に向き合うビジネスモデルが、「サーチファンド」です。ファンドが事業経営に興味のある人材(サーチャー)を支援し、サーチャーが後継者問題に直面する中小企業の経営を円滑に引き継ぐことにより、地域経済の再生と活性化をはかるというものです。本研究科では、地域貢献型サーチファンドのパイオニアである山口キャピタル株式会社(株式会社山口フィナンシャルグループの投資専門子会社)の冷水 亮太氏、および同社の関東地区の提携先である株式会社千葉興業銀行の國吉 威氏と齋田 英幸氏をゲストに迎え、サーチファンドの仕組みと意義について理論の視点から検討を行いました。今回の受講者の修士課程1年生は、全員が税理士志望です。将来的には中小企業の承継問題に直面するであろうことから、「サーチャーにはどのような資質が求められるか」、「支援企業を選ぶ際にはCSR(企業の社会的責任)を考慮しているか」などの熱心な質問が出されました。特別講義の様子法と経営学研究科では、法学専門の教員と経営学専門の教員が共同で担当する複数の授業を開講しています。この授業も、本学の福田 清明教授(民法)、来住野 究教授(会社法)、西山 由美教授(税法)および神田 良名誉教授(経営学)が共同担当をするオムニバス形式の授業です。【法と経営学研究科について】“企業活動に不可欠な法と経営学とを融合的に学び、実社会のリーダーとなる”現代は企業や行政の専門化が高度に進んだ社会と言えますが、我々はそのメリットを享受する一方、「縦割り組織」などの弊害にも直面しています。法と経営学専攻のカリキュラムは、経営学と法学の双方から学際的に、健全かつ合理的な企業経営の在り方を探求することができるように編成されています。また、事業活動で不可避的に生じる諸問題に適切に対処するために、豊富な事例研究を多用して経営学および法学双方の理論を融合的に学ぶことができるように工夫されています。明治学院大学 白金校舎□■明治学院大学について■□創設者は“ヘボン式ローマ字”の考案や和英・英和辞書『和英語林集成』の編纂、聖書の日本語訳完成などの業績があるヘボン博士。建学の精神である「キリスト教による人格教育」と学問の自由を基礎とし、ヘボン博士が貫いた“Do for Others(他者への貢献)”を教育理念としています。広く教養を培うとともに、各学部学科において専門分野に関する知識・技能および知的応用能力を身につけた人間の育成を目指します。2023年は創立160周年を迎え、2024年には本学初の理系学部「情報数理学部」を開設します。 詳細はこちら プレスリリース提供元:@Press

2023年12月18日

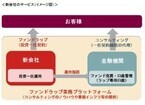

ユニ・チャーム株式会社(代表取締役 社長執行役員:高原豪久)は、2023年の5月に住友林業グループが組成する森林ファンド「Eastwood Climate Smart Forestry Fund I」に参画することを発表しました。このたび、本ファンドの運用を開始したことをお知らせします。uc_01■森林ファンド「Eastwood Climate Smart Forestry Fund I」について本ファンドは、住友林業グループが当社をはじめとする日本企業10社からの出資金によって、森林を購入し運用をするものです。出資企業には、適切な森林管理を通じて、木材販売等から得られる利益や、森林から生み出されるカーボンクレジットが還元され、社会全体のカーボンオフセットへの貢献を目指すものです。■参画に至った背景当社は、「SDGsの達成に貢献する」ことをパーパスと定め、事業活動を通じて環境問題や社会課題の解決、地域社会に貢献することを目指しています。具体的には、2020年10月に中長期ESG目標である「Kyo-sei Life Vision 2030」を公表し、その中の重要課題の一つに「気候変動対応」を掲げています。また、当社製品の原材料は、管理された森林から調達しており、違法伐採材の排除や地域住民や労働者の権利保護などに努めています。以上のことから、当社の取り組みと親和性が高いと判断し、出資を行うことになりました。本ファンドを通じて、社会全体のカーボンオフセットや生物多様性の保全に貢献してまいります。■ファンド概要uc_02<ファンド運営のイメージ図>uc_03■参画企業10社(五十音順)ENEOS株式会社大阪ガス株式会社住友林業株式会社東京センチュリー株式会社日本郵政株式会社日本郵船株式会社芙蓉総合リース株式会社株式会社三井住友銀行三井住友信託銀行株式会社ユニ・チャーム株式会社■当社が「Eastwood Climate Smart Forestry Fund I」の運用を通じて貢献する「SDGs 17の目標」本活動の運用は、2015年に国連で採択された「持続可能な開発目標」(SDGs:Sustainable Development Goals)で定めた17の目標のうち、下記の3つに貢献すると当社では考えております。9. 産業と技術革新の基盤をつくろう 13. 気候変動に具体的な対策を15. 陸の豊かさを守ろうこれからも、商品やサービスの提供といった事業活動を通じて、環境問題や社会課題を解決し、SDGsの達成に貢献することを目指します。(関連サイト)住友林業株式会社 ユニ・チャーム株式会社 ユニ・チャーム サステナビリティサイト Kyo-sei Life Vision 2030サイト 5月11日のニュースリリース「住友林業グループが運営する米国の森林事業へ出資」 ■会社概要社名 :ユニ・チャーム株式会社設立 :1961年2月10日本店 :愛媛県四国中央市金生町下分182番地本社 :東京都港区三田3-5-27 住友不動産三田ツインビル西館社員数 :グループ合計16,308名(2021年12月)事業内容:ベビーケア関連製品、フェミニンケア関連製品ヘルスケア関連製品、化粧パフ、ハウスホールド製品、ペットケア関連製品、産業資材、食品包材等の販売 詳細はこちら プレスリリース提供元:@Press

2023年07月10日

株式会社リアルクオリティ(代表:小林 豪、本社:東京都渋谷区)は、独立行政法人中小企業基盤整備機構、地域金融機関、事業会社と「RQ旅館再生ファンド投資事業有限責任組合」を設立いたしました。本ファンドは、旅館・ホテル等の宿泊業特化型の再生ファンドであり、リアルクオリティにとって第1号ファンドとなります。また、宿泊業の支援に特化した再生ファンドに中小機構が出資するのは本ファンドが初めてとなります。リアルクオリティは2006年の設立以来、旅館・ホテルの再生コンサルティングに加え、湯河原温泉「白雲荘」、箱根芦ノ湖温泉「ホテルラクーン」、石和温泉「花水晶」、下田温泉「黒船ホテル」の4軒の旅館経営を自社で行って参りましたが、今般、新たな切り口で旅館等の宿泊業を支援するために、本ファンドを設立いたしました。本ファンドは、新型コロナウイルス感染症により多くの中小企業が影響を受ける中、特にその影響を大きく受けた地域経済・観光の根幹を担う宿泊業を投資対象とし、DX化、マーケティング支援、財務改善等をハンズオンで、次世代の後継者育成を含めた再生支援を行うことを目的としております。現在のファンド総額は20億円ですが、引き続き地域金融機関等の出資者の募集を行うことで、総額50億円規模とすることを目標としております。リアルクオリティは、本ファンドを通じて、旅館コンサルで培った17年間のノウハウを活用しながら、日本文化の象徴でもある旅館を含む宿泊業全体の再生支援及び持続的成長の実現に取り組んで参ります。■本ファンドの概要について名称 :RQ旅館再生ファンド投資事業有限責任組合ファンド総額 :20億円(最大50億円)無限責任組合員:株式会社リアルクオリティ有限責任組合員:独立行政法人中小企業基盤整備機構、地域金融機関、事業会社設立日 :2023年6月30日投資対象 :旅館・ホテル等の宿泊業を営む中小企業■リアルクオリティについて当社は2006年の設立から17年間にわたり、旅館・ホテルに関する再生コンサル、事業DD、市場調査の実績が累計1,000件以上ございます。社名の「リアルクオリティ」のとおり、「真の品質」を追求し、旅館を含む宿泊業全体の持続的成長を目標にして参りました。また、自社で4軒の旅館を経営し、併せて湯河原温泉「夢十夜」、「巛湯河原」の2軒の旅館の運営受託をしております。当社代表の拙著「どうやって旅館を立て直すのか?3旅館を実際に立てなおした具体的手法」では、旅館再生のリアルな現場を包み隠さず解説しております。夢十夜巛-sen-湯河原■会社概要代表者 : 小林 豪所在地 : 〒150-0001 東京都渋谷区神宮前4丁目17-9 原宿パークハウス102号事業内容: 旅館・ホテルの経営・運営URL : 詳細はこちら プレスリリース提供元:@Press

2023年06月30日

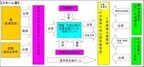

再生可能エネルギー事業を主体としたファンド運用を行っているソーシャルファイナンス株式会社(本社:徳島県徳島市/代表取締役:松永 秋博/以下「当社」)は、2022年2月10日18:00より、地球にエコな太陽光クラウドファンディング『SOLMINA(ソルミナ)』のnonFIT太陽光発電ファンド「SOLMINA再エネファンド nonFIT1号」の募集を開始いたします。SOLMINA再エネファンド nonFIT1号『SOLMINA(ソルミナ)』として初となるnonFITの太陽光発電ファンドの募集となります。これまで、固定価格買取制度(FIT制度)によって、太陽光発電所の普及が大きく進み、日本の再生可能エネルギー比率の上昇に大きく貢献してきました。しかしながら、再エネ賦課金という形ですでに環境価値への対価が支払われているという理由から、100%再生可能エネルギーとしては認められていません。nonFIT太陽光発電所はFIT制度に依存しない発電所として、電気の売却先や買取価格、買取期間などについて法的拘束を受けない発電所です。通常だと市場から電気を購入するものが、直接発電設備と契約することで100%再エネ由来の電気として利用可能になります。いま、世界や日本の企業が自らの事業の使用電力を100%再エネで賄うことを目指す国際的なイニシアティブ「RE100(Renewable Energy 100%)」に加盟し、積極的に再生可能エネルギーの導入を推進、脱炭素社会への移行が加速しています。脱炭素社会実現に向けてnonFIT太陽光発電所は再生可能エネルギーの更なる普及に重要なものとして、今後さらに需要が高まるものと予想されます。「SOLMINA再エネファンド nonFIT1号」もこれまでの再エネファンドと同様、1口1万円からの少額投資が可能で、より多くの投資家様にファンドへの出資を通じてSDGsへの取り組みを行っていただけます。運用期間も61ヶ月と、一般的な個人投資家向けの投資用太陽光発電よりも短いので、投資初心者の方も参加しやすいファンドとなっています。◆収支とシミュレーションについて「SOLMINA再エネファンド nonFIT1号」の目標利回りは4.66%で設定しており、1口(1万円)を投資した際の目標分配額は下図の通りとなります。また元本償還・分配金は、四半期毎(3月、6月、9月、12月)の計算期日から3ヶ月後の月の月末までに支払われ、初回元本償還・分配金は、2022年6月を予定しています。各年における元本償還額と期中利益の合計額推移各投資額に応じた5年間の目標合計分配額は下図の通りとなります。例えば50口(50万円)を投資した場合、5年間で約60万円の目標分配額を予定しています。各投資額に応じた5年間の目標合計分配額◆事業スキーム本ファンドは、出資者と合同会社再エネファンド間で、匿名組合出資契約を締結し、合同会社再エネファンドが出資金を集めます。合同会社再エネファンドは、株式会社メディオテックから太陽光発電所を買い取り、合同会社再エネファンドと株式会社メディオテック間で、メンテナンス契約を締結します。太陽光発電所で発電した電気を株式会社メディオテックに売電を行い、収入を得て出資者に利益を分配します。具体的な事業スキームは以下の通りになります。投資スキーム◆1,500円分のアマゾンギフト券がもらえる!Wキャンペーンの実施1月21日から2月28日まで、最大1,500円分のアマゾンギフト券がもらえる『初回投資応援キャンペーン』を開催いたします。この機会にぜひ、多くの投資家様に「SOLMINA再エネファンド nonFIT1号」を通じて、地球環境問題やSDGsへの取り組みをご体験ください。アマゾンギフト券プレゼント【初回投資応援キャンペーン概要】●開催期間:1月21日(金)から、2月28日(月)まで●アマゾンギフト券贈呈条件:1、新規会員登録 500円分2、初回投資 1,000円分※1または2いずれかの条件を満たせばアマゾンギフト券を贈呈いたします。●対象サービス:ソルミナの全ファンド※必要事項を入力後、ご登録住所に郵送される「本人確認コード」をソルミナWebサイトに入力し、マイページにログインした時点で会員登録完了となります。会員登録完了まで5営業日程度かかります。【SOLMINA再エネファンド nonFIT1号】募集開始日 :2022/02/10 18:00募集金額 :13,200,000円投資可能口数:1,320口最低投資額 :1口10,000円目標利回り :4.66%運用期間 :61ヶ月応募方法 :2月1日にリリース予定のファンド詳細ページよりお申し込みください手数料・リスク等の広告記載事項1. 口座開設等の手数料についてソーシャルファイナンス株式会社では、口座開設、管理に際しての手数料等は頂いておりません。ご利用の金融機関からデポジット口座に入出金する際の振込手数料はお客様のご負担となります。振込手数料はご利用の金融機関にご確認下さい。2. ファンドの持分売却についてソーシャルファイナンス株式会社で取り扱うファンドの配当原資となる債権は、金融商品市場で取引されるものではない為市場価格はありませんが、第三者への売却価格を決定する際は、市場動向の影響を受けることがあります。尚、ソーシャルファイナンス株式会社で取り扱うファンドの持分売却は制限されており、ファンド組成企業(営業者)の承諾が必要となります。3. 元本の保証についてソーシャルファイナンス株式会社で取り扱うファンドは、元本が保証されているものではなく、欠損が生じる可能性があります。各ファンドの条件及びリスクの内容や性質の詳細は、重要事項説明書等をよくお読み下さい。【会社概要】会社名 : ソーシャルファイナンス株式会社代表者 : 松永 秋博設立 : 2018年2月資本金 : 50,000,000円所在地 : 徳島県徳島市川内町加賀須野1069-23主な事業内容: 金融商品取引業及び関連事業クラウドファンディング事業登録番号 : 第二種金融商品取引業 四国財務局長(金商)第25号加入団体 : 一般社団法人 第二種金融商品取引業協会Webサイト : 詳細はこちら プレスリリース提供元:@Press

2022年01月21日

再生可能エネルギー事業を主体としたファンド運用を行っているソーシャルファイナンス株式会社(本社:徳島県徳島市、代表取締役:松永 秋博、以下 ソーシャルファイナンス)と株式会社チェンジ・ザ・ワールド(本社:山形県酒田市、代表取締役:池田 友喜、以下 チェンジ・ザ・ワールド)は、両社の提携により、太陽光発電ファンド「CHANGE再エネファンド1号」の募集をソーシャルファイナンスにて行うことに合意いたしました。CHANGE再エネファンド1号投資対象となる稼働済み太陽光発電設備をチェンジ・ザ・ワールドが供給し、ソーシャルファイナンスが運営するクラウドファンディングサービス『SOLMINA』にて2022年1月1日よりファンドの募集を開始します。今回の提携により、再生可能エネルギーの利活用を推進することで、地球環境問題やSDGsに取り組むことができ、投資家様にもメリットが出せるファンドの提供を目的とします。SOLMINA×CHANGE◆「CHANGE再エネファンド1号」についてCHANGE再エネファンド1号は、国が20年間固定価格で電気の買取を保証している固定価格買取制度(通称 FIT)に対応したFIT対応型太陽光発電ファンドとなります。不動産投資のような空室リスクや、株式や投資信託など他の金融商品に比べ相場変動が少なく、20年間固定価格で電気を買い取ってもらえるため、安定した収益が見込めるものです。また1口1万円からと少額投資が可能なので、誰もが気軽に再生可能エネルギー投資ができるファンドとなっています。【CHANGE再エネファンド1号概要】募集開始日 :2022/01/01 00:00募集終了日 :2022/02/28 23:59募集金額 :8,190,000円投資可能口数 :819口一人あたりの投資可能上限口数:499口最低投資額 :1口10,000円目標利回り :3.92%運用期間 :58ヶ月応募方法 :ファンドの詳細ページよりお申し込みください<ファンドの詳細> ◆1口あたりの収支について「CHANGE再エネファンド1号」は1口1万円からの出資が可能です。元本償還・分配金は、四半期毎(3月、6月、9月、12月)の計算期日から3ヶ月後の月の月末までに支払われます。なお、初回元本償還・分配金は、2022年6月を予定しています。各年における元本償還額と期中利益の合計額推移◆アマゾンギフト券のプレゼントキャンペーン新規会員登録完了で、もれなくアマゾンギフト券がもらえるプレゼントキャンペーンを実施いたします。この機会にぜひ、多くの投資家様に「CHANGE再エネファンド1号」を通じて、地球環境問題やSDGsへの取り組みを体験していただきたく、ご検討いただければと思います。※必要事項を入力後、ご登録住所に郵送される「本人確認コード」をソルミナWebサイトに入力し、マイページにログインした時点で会員登録完了となります。会員登録完了まで5営業日程度かかります。Amazonギフト券プレゼントキャンペーン◆チェンジ・ザ・ワールドとは再生可能エネルギーの普及と耕作放棄地を減らす営農型太陽光発電所(ソーラーシェアリング)の建設事業を行う企業です。また、スマホでいつでも、どこでも、簡単に1ワット単位で購入できる太陽光発電所「CHANGE(チェンジ)」を運営し、誰でもカンタンに太陽光発電所のオーナーになれるサービスを提供しています。◆SOLMINAとはSOLMINA(ソルミナ)は、『クリーンエネルギーで社会的課題を解決すること』を目指し、CO2を排出しない太陽光発電などの再生可能エネルギーを主体とした、地球にエコなクラウドファンディングサービスです。地球環境と経済発展、社会性と収益性の両輪を追求し、持続可能な循環型のファイナンシャルサービスを目標とします。<手数料・リスク等の広告記載事項>1. 口座開設等の手数料についてソーシャルファイナンス株式会社では、口座開設、管理に際しての手数料等は頂いておりません。ご利用の金融機関からデポジット口座に入出金する際の振込手数料はお客様のご負担となります。振込手数料はご利用の金融機関にご確認下さい。2. ファンドの持分売却についてソーシャルファイナンス株式会社で取り扱うファンドの配当原資となる債権は、金融商品市場で取引されるものではない為市場価格はありませんが、第三者への売却価格を決定する際は、市場動向の影響を受けることがあります。尚、ソーシャルファイナンス株式会社で取り扱うファンドの持分売却は制限されており、ファンド組成企業(営業者)の承諾が必要となります。3. 元本の保証についてソーシャルファイナンス株式会社で取り扱うファンドは、元本が保証されているものではなく、欠損が生じる可能性があります。各ファンドの条件及びリスクの内容や性質の詳細は、重要事項説明書等をよくお読み下さい。【会社概要】会社名 : ソーシャルファイナンス株式会社代表者 : 松永 秋博設立 : 2018年2月資本金 : 50,000,000円所在地 : 徳島県徳島市川内町加賀須野1069-23主な事業内容: 金融商品取引業及び関連事業クラウドファンディング事業登録番号 : 第二種金融商品取引業 四国財務局長(金商)第25号加入団体 : 一般社団法人 第二種金融商品取引業協会Webサイト : 詳細はこちら プレスリリース提供元:@Press

2021年12月22日

日本メディカルファンド株式会社(本社:東京都文京区、代表取締役:渡辺 一夫)は、フューランヘルスケア社製の骨盤底筋トレーニング機器「HnJ-350」の取り扱いを、2021年9月21日より開始致します。同機器は、トレーニング効果をアプリで確認できる機能が搭載されています。トレーニング機器 HnJ-350骨盤底筋の損傷や老化による衰えによって発生する骨盤臓器脱や頻尿、尿もれの予防や症状改善のために、関連学会ガイドラインで骨盤底筋体操が推奨されてきましたが、自分で体操を行なう際に正しく骨盤底筋が動いているかどうかについて自ら確かめることは、セルフトレーニングでは難しいとされていました。また、骨盤底筋を鍛えることは、四肢の運動などと違ってトレーニングの効果が見えにくいために継続することが難しいとも言われてきました。これを解決するために圧力センサーを内蔵した骨盤底筋トレーニング機器が開発されました。機器の上に座って体操をすることで骨盤底筋の動きを捉えた圧力センサーの信号をアプリに転送し、正しく骨盤底筋体操が出来ているかどうかがグラフ表示により使用者に簡単に判ります。装置本体は座布団状の形をしていて椅子の上に敷き、そこに座って骨盤底筋体操を行ないます。Wi-Fiで接続されたスマホやタブレットのアプリを立ち上げることで、骨盤底筋の収縮に伴う会陰部下の圧力センサーの値が表示され、骨盤底筋の動きを見ることが出来ます。体操時のセンサーの動きトレーニングモードでは、画面に表示されるグラフの緑の指示線に合わせて骨盤底筋を収縮すると、圧力センサーの値が同じグラフにオレンジの線で描画され、2つの線が重なっていると、上手に体操が出来ていることが判ります。トレーニング画面また、同装置にはゲームモードも用意されており、画面に出てくるキャラクターを狙って骨盤底筋を収縮させるとキャラクターを捉えることが出来、その点数が表示されるようになっています。こうして、単調になりがちな骨盤底筋トレーニングをゲーム感覚で楽しみながら続けられるような仕組みが備わっています。ゲームモード画面本装置は骨盤底筋体操指導を行なっている医療機関、施設ならびに個人宛に販売もしくはレンタルを行なって参ります。フューランヘルスケア社製 骨盤底筋トレーニング機器 HnJ-350本体販売価格 ¥148,500(税込) ※表示用タブレットは含みません■会社概要商号 : 日本メディカルファンド株式会社代表者 : 代表取締役 渡辺 一夫所在地 : 〒113-0033 東京都文京区本郷2-3-4 大東ビル3F設立 : 2007年11月事業内容: 医療機器販売資本金 : 950万円URL : ■本装置に関するお客様からのお問い合わせ先日本メディカルファンド株式会社Tel : 03-6424-5941お問い合わせフォーム: 詳細はこちら プレスリリース提供元:@Press

2021年09月07日

本記事ではNISA(ニーサ)口座での初心者におすすめの投資信託(ファンド)について考察します。NISA(ニーサ)口座での初心者におすすめの投資信託(ファンド)1本はコレ!メリットや違いを理解しようニーサとは少額での投資を行う個人投資家向けの税制優遇制度です。まず最初にニーサ口座について、押さえておきたいポイントを理解しましょう。NISA(ニーサ)口座のメリットとは?普通の口座との違いニーサ口座のメリットを一言で言うと「利益が非課税になること」です。この点が最も大きな点です。その他の点は、通常の証券口座と大きくは変わりません。その他の特徴としては以下のようなものが挙げられます。(※図表は筆者作成)どこでニーサ口座が開けるんですか?ニーサ口座は証券会社などで開くことができます。前述のようにニーサの最大のメリットは「運用で得た利益が非課税になる」ということですが、それ以外のリスク(値動きの幅)やリターン(見返り・利率など)は通常の資産運用と変わりません。ニーサ口座ではどんな商品が買えるの?年間の投資枠が120万円あるニーサですが、買える金融商品は一般的なものです。つまり、株式と投資信託(上場投資信託:ETF含む)です。株式・・・・・個別の企業の株式のこと(トヨタや日産、マクドナルドなど)投資信託・・・複数の金融商品の入った金融商品(国内外の株式や債券などに幅広く分散投資がしやすい)ファンドの評判はあてになる?ニーサで投資信託を選ぶ際に、「運用成績が良かったファンド」を選ぶ方が多いかもしれません。ただ、これは文字通り「良かった」と過去形です。残念ながら資産運用の世界では過去は未来を保証するものではありません。つまり、過去に「良かった・悪かった」ものが未来も良い・悪いとは限らない、ということです。それでは何を目安に投資信託を判断したらよいのでしょうか。次に、初心者の方に最低限押さえてほしいポイントを3つ見てみましょう。[adsense_middle]投資信託を始めるなら「手数料・分配金利回り・銘柄の中身」の3つをチェック!投資初心者の方がニーサ口座で投資信託を選ぶなら、次の3つのポイントをチェックしてほしいと思います。手数料が低いか毎月分配型ではないか銘柄は株式が主体であるかどうかちなみにこれは、イデコ(個人型確定拠出年金)でも、通所の課税口座でも同様のチェックポイントです。そして、「つみたてニーサ」という税制優遇制度ではあらかじめ似たような選定基準が入っています。筆者はこの選定基準を「金融庁フィルター」と呼んでいます。金融庁フィルターには、「過去の成績」や「評判」という選別方法の概念はありません。【ニーサ口座で投資信託を選ぶときのチェックポイント①】「手数料」まずは手数料から見ていきましょう。手数料は単純に運用成績から差し引かれるお金です。利益が出ている場合は、その利益を押し下げる効果が手数料にはあります。利益が出てていない場合は、さらに損失を広げる効果が手数料にはあります。ですから手数料は低ければ低いほど良いのです。金融商品の手数料ってどれくらいならいいの?投資信託の具体的な数値を挙げましょう。この基準に当てはまるものだけを選択肢として残せば問題ありません。金融商品の手数料って高いほど良い成績になるんじゃないの?中には上記の説明だけでは納得されない方もいらっしゃるかもしれません。何しろ住宅購入の場合などは、高いお金を支払えば支払うほどに家の性能は良くなっていくからです。そのため、「金融商品でも同じではないか?手数料が高い方が良い成績になるのではないか?」と思われるかもしれません。しかし答えはノーです。現代の市場では運用成績は長期的に見ると市場平均が最適となるため、手数料の安い投資信託を保有することが唯一「マシ」な成績を得ることにつながります。【ニーサ口座で投資信託を選ぶときのチェックポイント②】「分配金利回り」初心者の方にチェックしていただきたいポイント2つ目は分配金の利回りです。分配金というのは、大変乱暴に言うと「利益や投資したお金を配ってくれること」です。保有している投資信託の成績が良ければ(市場次第)利益がもらえますし、そうでない場合は投資したお金の一部が返ってくるというものです。前述のように、ニーサでの投資枠は年間最大120万円です。そうなると、初心者の方の中には「投資額が120万円ならできるだけ分配金が多い方が良いだろう」と思われる方もいらっしゃるかもしれません。しかし、結論から申し上げますと、効率の良い投資を考えた場合は分配金利回りがゼロのものを選ぶことが重要です。なぜでしょうか。投資信託および資産形成で重要なのは効率ではないかニーサのみならず、資産運用全般で重要なのは「効率」だと筆者は考えています。この効率とはどういうことでしょうか。効率の解釈にはいろいろあると思います。ここでは「同じ期間・同じ金額を投資をするのなら、できるだけお金が大きくなる方が効率が良い」とします。例えば100万円を10年間投資に回したとします。読者の方は次のどちらが効率が良いと思われるでしょうか?10年後に100万円が110万円になっている10年後に100万円が150万円になっている直感的に多くの方が2の方が良いと思われたのではないでしょうか。筆者もそう考えます。投資信託を始めるなら分配金利回りはゼロから選ぶそうである以上、投資信託を選ぶ際は資産形成の効率が良くなるものを選ぶことが大切です。そのため、先ほどの結論「効率の良い投資を考えた場合は分配金利回りがゼロのものを選ぶことが重要」となります。なぜなら、分配金は「利益や投資したお金を配ってくれること」ですから、再投資の効果が弱まってしまいます。簡単に言うと雪だるまを大きくする力が弱まってしまうのです。投資信託の分配金利回りは、高ければ高いほどいいんじゃないですか?世間の評判やランキングを拝見すると、分配金利回りが高い投資信託が上位にきていることがしばしばあります。しかし、それは見方を変えると「効率の悪い投資信託ランキング」でもあると筆者は考えます。分配金はゼロから選ぶことが重要です。ゼロであっても内部で再投資されます。雪だるま式にお金が大きくなる効果が高まります。先ほどの筆者の質問で「2」を選ばれた方は、効率を重視しているわけですから、冷静に考えれば分配金の利回りが高い投資信託は買わないのが正しい選択肢ではないでしょうか。【ニーサ口座で投資信託を選ぶときのチェックポイント③】「銘柄の中身」が株式主体であるかどうか初心者の方に知ってほしい最後のチェックポイントは、投資信託の銘柄の中身です。やはり結論を先に申しますと、株式が主体になっている投資信託かどうか?ということです。ちなみに銘柄の名前はほとんど重要ではありません。投資信託の銘柄は名前で選ぶのではなく、中身が株式かどうかで選ぶことが重要です。そして、銘柄選びでもやはり「効率」が重要です。そして、ハイリスク・ハイリターンの伝統的な資産は「株式」です。下の表は年金機構の想定している各資産の期待リターンを載せたものですが、債券よりも株式の方が期待リターンが高く想定されています。期待リターンとは、確実ではないがこのくらいのリターンが期待できるのではないか、という数値また、一般的に株式から得られるリターンは長期で見ると5~6%程度(+無リスク金利)になるのではないかと言われています。必ずそうなるとは断言できませんが、この点を考えても長期の資産形成で重要なのは株式であると筆者は考えています。(※図表は筆者作成)[adsense_middle]筆者の考える「自分が初心者だとしたらおすすめしたい投資信託の銘柄」それではここで、筆者の考える初心者の方におすすめの投資信託の銘柄を一つ挙げてみたいと思います。いくつか候補はありますが、今回は特にシンプルにするために一つの銘柄に絞ります。前回の記事でイオン銀行について触れましたので、本記事でもイオン銀行で買える銘柄で考察をしてみたいと思います。(※図表は筆者作成、数値は記事作成時点)これ一本で、日本を除く先進国二十数か国の株式千数百社に分散投資をしたことになります。この銘柄を買えば儲かるんですね?気を付けていただきたいのが、これを買えば必ず儲かるわけではないということです。結果は市場次第です。ただ手数料が低く・分配金がなく・中身が株式なので「マシ」であるだろう、というだけです。金融商品ってどのタイミングで売買したらいいですか?基本的に売買のタイミングは世界中の誰にもはっきりとは分かりません。つまり、いつ安く・高くなるかが良く分からないのです。例えば2008年の金融危機クラスの金融危機を待って(安くなるのを待って)いると、もう11年近く待つことになってしまいます。この先もいつ金融危機が来るのか分かりません。いつが高いのかもまた同様に分かりません。そのため次のような売買タイミングが考えられます。将来の値上がりを期待して、一括で投資するタイミングが読めない以上、毎月の積立投資に徹する筆者は個人的に積立投資が初心者の方には良いと思います。その理由は初心者の人(あるいは多くの人)が安くなると売りたくなり、高くなると買いたくなるという「認知エラー」にかかり、損をしてしまいやすいからです。初心者の方こそ、そしてベテランでも、積立投資に徹するのが良いと筆者は考えます。NISA(ニーサ)口座での初心者におすすめの投資信託に関するまとめ初心者におすすめの投資信託選びでは「評判」をそぎ落とす手数料と分配金利回りもそぎ落とす資産形成では効率を重視する本記事では効率について触れました。人生100年時代とはいえ、認知症や資金面、退職年齢のことなどを考えますと、案外資産形成をできる時間というのは短いのかもしれません。そうであるのなら、やはり効率の良い資産形成を考えることが重要ではないでしょうか。期間・年齢・働き方は人それぞれ異なります。そのため年齢や投資期間によって最適な金融商品の選び方が異なるような気がします。ところが効率を考えると、銘柄の選定方法はいつも同じになるのではないでしょうか。異なるのはシンプルに投資金額のみではないでしょうか。つまり運用商品は同じで、異なるのは投資する金額と預貯金などでリスクをコントロールする、という形です。本記事が読者の方の合理的な資産形成の一助になれば幸いです。

2019年07月16日

本記事ではイオン銀行の投資信託人気ランキング上位のファンドを筆者が考察します。また、最後に筆者の考えるイオン銀行の投資信託の「おすすめ銘柄」をランキング形式でご紹介します。※各数字およびランキング内容は記事執筆時点の内容です。イオン銀行の人気投資信託をランキング形式で学ぶそれでは、イオン銀行の月間購入件数ランキングを見てみましょう。多数あるラインナップの中から多くの方が選んだ銘柄(評判の高い銘柄)は、このようになっていました(取材時)。イオン銀行の人気ランキング5位「ニッセイ グローバル好配当株式プラス(毎月決算型)」はどんなもの?5位の「ニッセイ グローバル好配当株式プラス(毎月決算型)」は、日本を含む世界の株式に広く投資をすることを目的としている投資信託です。また、毎月分配金も支払われます。初心者の方に大変な人気のあるタイプが毎月分配型です。イオン銀行の人気ランキング2位~4位の銘柄「日経225インデックスファンド」はどんなもの?それでは、2位~4位までを見てみましょう。2位:日経225ノーロードオープン3位:iFree日経225インデックス4位:野村 インデックスファンド・日経225『愛称:Funds-i 日経225』2位~4位までは、いずれも次の共通点があります。市場平均と連動することを目指すインデックス型投資信託対象は国内株式で日経平均株価に連動することを目指す買う時と売るときにかかる手数料がゼロ合理的な投資対象は手数料が0.3%以下のインデックス型投資信託2位~4位までが株式主体のインデックス型投資信託であることには、筆者としては大変共感できます。なぜなら、資産運用を考えた場合には、合理的な投資対象は以下のような点が欠かせないからです。手数料が0.3%より低い(より低い方がよい)株式が主体であること市場平均と連動することを目指すインデックス型投資信託であること上記の理由をとてもコンパクトに解説します。手数料は運用成績を押し下げるだけなので手数料は引く方が良い。債券はローリターンなので、同じお金で投資をした場合の期待収益額が株式と比べて低い。市場平均は世界中の機関投資家(専門家)の平均なので、長期的に見るほどに市場平均を超え続けることが難しい、という理由です。イオン銀行の人気ランキング1位の銘柄「SBI 日本株4.3ブル」はどんなもの?取材時の人気ランキング一位の銘柄は「SBI 日本株4.3ブル」という投資信託です。これはどのようなものなのでしょうか。イオン銀行のサイト説明によると、国内株式市場のおおむね4.3倍になる投資成果を目指すもの、という内容が記載されています。ブルは牛のことこの名称「SBI 日本株4.3ブル」 の「ブル」とは何でしょうか?このブルとは牛のことです。牛というのは相手を攻撃するときに、角を下から刺し、上に放り上げるそうです(見たことはありませんが)。その動き(下から上)を指して金融の世界では、ブルと名がつく投資信託は「対象の数倍の値動きをすることを目指す投資信託」を指すことが一般的です(てこの意のレバレッジともいう)。ちなみに、何倍動くかも種類によって異なります。この「SBI 日本株4.3ブル」は日本株式市場の4.3倍の値動きをすることを目指しています。イオン銀行で「SBI 日本株4.3ブル」投資信託を買うと、結果はどうなる?このブル型の投資信託は前述のように、対象の株式市場などが上昇すると数倍の値動きをします。大変に乱暴に言うと、株式市場が上がる前に仕込んでおいて、高くなった時に売却すると通常よりも大きな利益が得られる、というものです。イオン銀行の「SBI 日本株4.3ブル」投資信託購入時の手数料はいくら?ちなみにこの投資信託は、以下のような費用がかかります。持っている間にかかる手数料(年率)0.95%購入時手数料(買うときのみかかる)2.16%[adsense_middle]イオン銀行の投資信託人気ランキングの筆者の評価とデメリット以上5本の人気ランキングのラインナップをざっくりと見て参りました。ただ、どのようなランキングであっても、基本的に「ほとんどあてにならない」という風に考えておくことが重要かと思います。何しろ投資信託を含め、どのような金融商品であっても、過去の値動きは未来を予測するのに役に立たないからです。また、上位に来ているものが必ずしも投資家にとって有利なものとは限りません。イオン銀行の人気投資信託ランキング5位の評価とデメリットはどのようなものか?それでは5位の「ニッセイ グローバル好配当株式プラス(毎月決算型)」から見ていきましょう。結論から申しますと、筆者はこの「毎月分配型」という種類の投資信託は中身がどのようであれ、個人の資産形成に不向きであると考えています。なぜでしょうか。それは、分配金と呼ばれるお金を「毎月受け取れてしまう」ことに原因があります。分配金は利益のこともありますが、運用がうまく行かない時は自分の投資したお金が戻ってくる仕組みです。そのため、長期的に見ると資産形成がうまく行きません。毎月分配型の投資信託は無駄が多く、積立に向かないし、信託報酬も高いわかりやすく言うと、無駄が多いのです。合理的な資産形成とは時間経過とともに利益が利益を生み、雪だるま式に大きくなっていくことを目指します。しかし、分配金を毎月受取れてしまうということは、せっかくのお金を大きくするチャンスを失うことになります。雪だるまが次第に小さくなってしまうのです。イオン銀行の人気投資信託ランキング2位~4位の評価とデメリットはどのようなものか?ランキング2位~4位までは、インデックス型の投資信託なので、個人的には合理的だと思います。2位:日経225ノーロードオープン3位:iFree日経225インデックス4位:野村 インデックスファンド・日経225『愛称:Funds-i 日経225』突然ですが問題です。上記3つの投資信託は「連動を目指す指標が同じ・いずれもインデックス型投資信託」という共通点がありますが、3つのうちどれが理論上合理的でしょうか?信託報酬は同じ対象で同じインデックス型投資信託なら低い方がマシだと考えられる筆者の考える正解は3位の「iFree日経225インデックス」です。なぜでしょうか。それは、3つの中で唯一、持っている間にかかる費用が0.1%台だからです。他の2つは0.4%台、0.8%台とともに高い数値です。同じ日経平均株価に連動することを目指すインデックス型投資信託なら、表面的な運用成果は同じになると考えられます。そして、実質的な運用成果はコストがかかる分だけ下がります。つまり、仮に平均リターン(年率)が3%なら、次のようになります。コストが0.1%→3ー0.1=2.9%(コストが低いと実質的な成績がマシになる)コストが0.8%→3ー0.8=2.2%(コストが高いと実質的な成績が悪くなる)極端に言うと、まったく同じ内容でも名前とコストが違うだけで運用成果に差が出てしまいます。同じ投資対象とインデックス型投資信託であるならば、名前やランキングで選ばずにコストで選ぶことが合理的だと考えます。自国バイアスがかかっているのでは?また、2位~4位までに国内株式のインデックス型投資信託が固まっているのも少し偏りがある気がします。国内株式が悪いわけではありませんが、同じ値動きをするものばかりを選んでも分散効果はそれ以上生まれません。どこの国でも自国の株式や債券を多く保有したがる、という考え方の偏り(自国バイアス)があることが知られていますが、これには注意が必要です。分散投資の効果(リスクを低減させる)をより有効に発揮させるためには、日本株式のみならず、先進国株式も保有することが重要だと考えます。[adsense_middle]イオン銀行の人気投資信託ランキング1位の評価とデメリットはどのようなものか?1位の「SBI 日本株4.3ブル」について見てみましょう。これは「投資」には向きません。「投機」向きの商品です。※投機が悪いわけではありません。投資とは違うという性質の解説です。投機がしたい方にはうってつけの金融商品と言えるでしょう。この商品には以下のようなデメリットがあります。長期保有していると意図しない値動きになる当然だが、対象の価格が下がるとそれに応じて大きく値下がりする手数料が高い(持っている間にかかる手数料(年率)0.95%購入時手数料2.16%)ブル型は短期決戦・投機的に使う?ブル型は対象の値動きを増幅したような値動きをします。そのため、対象が大きく値下がりすれば、大きく含み損を抱えます。つまり、リスク(値動きの幅)が大きいのです。「でも、長期間保有していれば、いつか大儲けできるでしょう」という意見もあるかと思います。その可能性はあります。しかし、このブル型は中身が複雑な金融商品ですので、長期保有していると値動きが予期しない動きをすることがあります。そのため短期的・投機的な運用方法になることが予想されます。しかし、短期的・投機的な運用は結果がランダム・ウォーカー(でたらめ)になります。このような理由から、投資ではなく投機であり、それは老後のための資産形成・運用には向いていないと筆者は考えます。筆者の考える、イオン銀行のおすすめ投資信託ランキングここでのおすすめとは、筆者が合理的だと考えるものです。個別銘柄を推奨する意図はありません。特に儲かるわけでもありませんし、損をしないわけでもありません。運用成果は市場次第です。イオン銀行の投資信託で世界の株式に広く分散投資イオン銀行の投資信託ラインナップから筆者が選んだ銘柄は以下の5つです。いずれも次のような特徴があります。投資対象は株式インデックス型投資信託持っている間にかかる手数料が比較的低い(5位が高いのが残念)買う時と売るときにかかるお金はゼロ分配金は「ない」ブル型では「ない」つみたてニーサでも買えるイオン銀行の投資信託の積立投資のやり方【結果を良くする方法】上記のような投資信託を保有し、65歳や70歳などのお金が必要になる時期まで積立投資に徹するのが良いと筆者は考えます。もちろんまとまった資金で行っても構いませんが、認知的なエラー(高いと買いたくなり、安いと売りたくなる)が起こりやすいので、何も考えなくてもよい積立投資に徹するのが良いやり方だと思います。また、つみたてニーサという税制優遇口座を利用するのも重要です。運用結果を向上させようという意思があるのなら、「何もしない」で数十年間積立投資に徹するのが良いでしょう。そうするだけで認知的なエラーを防ぎ、誰でも市場平均に近い運用成果を得られると考えられるからです。イオン銀行のおすすめ投資信託ランキングに関するまとめランキングは過信しないブル型は長期投資にはいらない「いいな」と思うものにはたいてい大きなデメリットがある本記事ではイオン銀行のおすすめ投資信託について考察してみました。本文内でも触れましたが、ランキングを過信するのは危険です。「売れ筋ランキング」もそうですが、他に「トータルリターンランキング」「利回りランキング」「〇〇賞受賞ファンド一覧」などにも注意が必要です。それらから探しても合理的な運用商品に出会うのは難しくなります。かえって「魅力的すぎる」投資信託に惑わされやすいでしょう。本記事が皆様の合理的な資産運用の一助になれば幸いです。

2019年07月10日

本記事では、投資初心者の方に向けた、投資信託の始め方と、おすすめファンドの選び方をわかりやすく解説します。投資信託とファンド:投資信託とは、複数の金融商品が入った分散投資に適した金融商品のこと。投資信託のことをファンドと呼ぶこともある。広義のファンドとは運用する機関などを指すこともあるが、本記事内では、投資信託=ファンドとする。結論を先に言いますと、投資信託初心者の方に気を付けていただきたいおすすめファンドの選び方・見方は以下の4点です。よくわからないものは無視する長期投資では株式主体にするコストが0.3%より高いものは選ばないインデックス型投資信託を選ぶそれでは、詳しく見ていきましょう。そもそも、投資信託とは?わかりやすく簡単に解説しますまず、投資信託とはザックリ言うと「みんなでお金を出し合って、運用は運用者に任せる」という金融商品です。みんなでお金を出し合いますので、投資信託を利用すると、少額でも投資を行うことができます。現在では、百円から世界数十か国の数千の株式や債券に分散投資をすることもできます。投資信託の仕組み:運用者はファンドマネージャーと呼ばれる、個人やチームを指すことが一般的。その他に、販売・企画する機関や財産を分別管理する信託銀行などが投資信託を構成している。投資信託をさらに簡単に言うと「なんでも包める風呂敷」みたいなものさらに投資信託をイメージ的に表現します。投資信託とは、大きな風呂敷の中に複数の金融商品を入れたようなものです。投資信託とは、分散投資に適した金融商品投資信託について、よりわかりやすく詳細に記した記事は、こちらです。ご興味のある方はご一読いただければ幸いです。投資信託に関する大切なメリット・デメリットについてわかりやすく解説しています。投資信託と株式投資との違いをわかりやすく解説します投資信託を行ったことがない初心者の方の頭の中に浮かぶ疑問としては「投資信託は株式投資や債券投資とは別物なの?」という疑問ではないでしょうか。この疑問の答えは、「イエスでもあり、ノーでもある」です。どういうことでしょうか。投資信託は前記の通り、イメージ的には大きな風呂敷の中に複数の金融商品を入れたようなものです。ですので、株式ばっかりをたくさん入れることもできます。もし、個人投資家(私たち)がその「株式ばっかり入った投資信託」を買えば、それは投資信託で株式投資をしていることになります。また、債券ばっかりをたくさん入れることもできます。それを買えば、私たちは投資信託で債券投資をしていることになります。その他にも、不動産投資をすることもできますし、金(ゴールド)投資を行うこともできます。さらにそれ以外にも、海外の株式・債券・不動産などにも誰でも手軽に分散投資が少額からできます。別の言い方をしますと「投資信託という中身の金融商品はなく、投資信託は、いろいろな投資商品を包み込める入れ物」という言い方もできます。投資信託と使うと、株式投資や債券投資ができる。しかも、合理的に分散投資した状態で行える。投資信託の始め方を3ステップで説明それでは、投資信託の始め方をわかりやすく3ステップで見ていきましょう。証券会社に口座を開く自分の口座にお金を入れる投資信託を選んで、買う1. 証券会社に口座を開く最初のステップは、証券会社に投資用のあなた専用の口座を開くことです。証券会社:銀行や郵便局や、対面形式の証券会社もある。しかし、これらは一般的に人件費や家賃が高いため、自然と私たちが負担する手数料(コスト)が高くなりがち。手数料(コスト)が高いと、その分だけ運用成績が押し下げられる。そのため、手数料(コスト)の低い大手のオンライン証券会社を選ぶことが、理論上は望ましいと考えられる。この口座は、投資信託を買うための「お財布」のようなものです。お財布ですから、その口座にお金がないと、基本的に投資信託を買うことができません。現在では、インターネット上で口座開設のための資料請求ができます。届いた資料に記入などして、必要書類とともに返送すると、口座を開設できることが一般的です(証券会社により異なります)。また、残念ながら特定の○○証券で買えばいわゆる「平均」を上回るスゴイ成績が出せる、ということはありません。証券会社はオンライン証券会社が手数料(コスト)が安い傾向にあり、結果としてお得になりやすい。2. 自分の口座にお金を入金する証券会社などの自分専用の口座が開設できたら、お金を入金します。基本的にこの入金したお金の範囲内で取引を行います。現物取引などと呼ばれます。入金額は少額でも問題ありません。投資初心者の方こそ、最初のうちは数百円などの少額で行ってみるのが良いでしょう。金額が高額でも少額でも、金融商品の値動きのパーセンテージ(%)は変わりません。つまり、少額でも高額の投資と同じ経験を積むことができます。これを保有効果と言います。保有効果:行動経済学などでは、自分の持ち物は価値が高い、などと感じてしまう効果を指す用語。しかし、同じ用語で「投資信託などを持っているだけでも、経験がたまり、理解が深まること」などを表すこともある。一例:アイドルの曲を聴いていると、自然と生活の中でもアイドルの情報が入ってきて、いつの間にかメンバーの詳しい情報が頭の中に入っている。投資においても同様で、少額でも投資をしていると、自然と金融知識が増えやすくなる傾向にある。3. 投資信託を選んで買うお金が入金できたら、投資信託を購入することができます。購入したい銘柄(ファンド)を選んで、投資信託を購入します。もちろん売ることもできます。投資全般に言えることですが、基本的に利益を上げるには「安く買って、高く売る」ことが重要です。その差益が売却益となります。投資信託を始めたい、初心者でもできる、投資信託(ファンド)の見方・選び方を説明しますそれでは、初心者の方にもわかりやすい投資信託(ファンド)の見方・選び方を見てみましょう。初心者の方に気を付けていただきたい、投資信託の見方・選び方結論を先に言いますと、以下の4点です。よくわからないものは無視する長期投資では株式主体にするコストが0.3%以下より選ぶインデックス型投資信託を選ぶ1. よくわからないものは選ばない投資信託は国内だけでも五千本とも六千本ともいわれる商品数があります。これだけあると目を通すだけでも一苦労です。しかも、名前もカッコいいものやら、星(☆)がたくさんついているものなどたくさんあり、思わず目移りしてしまいます。しかし、どのように名前がカッコよくても、星がたくさんついていても、ランキングが上位でも、前年(または過去)の運用成績が良くても、それらはじつは、あてになりません。また、どれを買っても、長期的に見れば「ほぼ確実に買った時よりも値下がりする時がくる」のが普通です。その時に慌てて売ると、「高く買ったものを安く売る」という損をする行動に結びつきます。大事なのは中身です。普段の私たちの洋服選びと同じ感覚で良いのです。大切なのは、中身です。誰だって、洋服を買う時に、黒い袋の中に入っているサイズや色、デザインが不明の謎の服を買う人はいませんよね。もし、中身が「よくわからない」ものがあったら、それらは「全て無視」して構いません。まずはこれを覚えておいてください。中身がよくわからないものは選ばなくていい。焦って買う必要はどこにもない。焦って「買いたい」という気持ちが強い場合は、心理的にバイアス(歪み)が生じていて損をしやすい行動をとりやすいので、いったん落ち着きましょう。投資信託のリスクとは?初心者の方にも分かりやすく投資信託は、基本的に「どれを買ってもいつか損する時はきます」という金融商品です。このようにいうと、驚かれるかもしれませんが、そういうものです。損をしている状態、買った時よりも値下がりしている状態を「含み損」と言います。これは、どのような投資信託を買っても、基本的に「いつか必ず含み損」になる時が来ます。これを価格変動リスクと言います。もちろん、値上がりした状態「含み益」にもなります。一般的に、リターンが高い投資信託ほど、この価格変動リスクは大きいです。投資の世界では、基本的にリスクとリターンはおおむね比例する2. 長期でできる人はリスクが高い株式主体にする投資信託を買う目的は何でしょうか?それは、資産形成のためです。そして資産を形成するためには、リターンとリスクの大きな金融商品を長期で保有することが理論上は大切です。リターン:収益率ともいう。未来のことは分からないので、投資の場合は「期待リターン」と呼ばれることも一般的。基本的に「期待リターン」は未来のことなのであまりあてにならない。過信には注意。では、リターンとリスクが大きい金融商品とは何でしょうか。それは株式です。参考文献:「敗者のゲーム原著第6版」チャールズ・エリス著上記の表を見てみますと、およそ86年間での年率リターンでは、リスクの高い株式の方が高くなっています。そのため、ここだけを見ると、長期投資ができる人にとっては、リスクとリターンはおおむね比例すると考えられるので、株式を保有することが重要だ、と考えられます。しかし、現実的には、すべての人が長期投資ができるとは言えません。そのため「近々お金が必要だ」という人は預貯金を重視すべきです。また、「大きく減るのはイヤだし、お金を将来あまり大きくしたくない」という人がいた場合には債券の比率を増やすことも選択肢として挙げられます。しかし、20年間や40年間など、いますぐ使わないお金がある場合は、できるだけ大きくした方が良いのではないか、と合理的な投資では考えることもできます。ちなみに「つみたてNISA」と呼ばれる投資制度では、基本的に株式主体の投資信託しかありません(一部バランス型あり)。この理由をじっくり考えてみることが、長期投資では重要ではないでしょうか。長期間投資ができる人にとっては、ハイリスク・ハイリターンの株式が効率が良いと考えられる。しかし、実際には、人によりやはり異なる。投資信託は貯金代わりになる?ならない?投資信託は価格変動リスクがあります。そのため、投資信託は貯金代わりになりません。投資信託を貯金として使うのは、あまり合理的とは言えないかもしれません。資産が減ると困る人は、安全資産(預貯金・個人向け国債)をメインに考えることが重要です。3. 手数料(コスト)が高いものは選ばない投資信託には、手数料(コスト)がかかります。とりわけ、信託報酬と呼ばれる手数料(コスト)は0.3%以下から選ぶことが重要です。その理由は、手数料(コスト)は、運用成果に寄与しないからです。投資信託は複数の金融商品を入れているものですから、投資初心者の方からすると手数料(コスト)が高いということは、特別な運用をしているのだから、その手数料(コスト)分だけ、運用成績が良いだろうという誤解をしてしまいがちです。しかし、現代の市場では手数料(コスト)をかけると、その分だけマイナスになってしまうだろうと考えられます。その理由は、どの金融機関の運用者も賢いからです。全員が賢い世界では、コストを多くかけた方が不利になってしまいます。信託報酬と呼ばれる手数料(コスト)は0.3%以下から選ぶ投資信託の2つの種類、アクティブ型とインデックス型投資信託には大きく分けて2種類があります。スタイル内容コスト現実の運用成果アクティブ型投資信託市場平均を超えることを目標とする高い傾向連続しては市場平均を上回りにくいインデックス型投資信託市場平均と連動することを目標とする低い傾向コスト分だけ市場平均を下回る非常に乱暴に書きますと、この2種類です。アクティブ型とインデックス型、どちらが良いと思いますか?4. インデックス型を選ぶ初心者・プロ問わず、投資信託を選ぶ際には、インデックス型投資信託を選ぶことが合理的だと考えられます。インデックス型投資信託:大きな風呂敷に「市場の平均」を入れたようなイメージの投資信託。これを選ぶことで、市場平均に投資をしたのと同じような効果が得られる。ただし、手数料(コスト)分だけ市場平均を下回る。投資初心者の方が前記の表を見ると、「アクティブ型投資信託と呼ばれるものが、市場平均を超えるし、手数料(コスト)も高いし、良さそうだ」とやはり誤解をしがちです。しかし、現代の市場では金融機関などのいわゆるプロ(おりこうさん)が9割のお金を運用している、と言われています。結論から言えば、「市場平均」と呼ばれるものは「世界中のお金のプロが知恵を出し尽くした結果」と酷似しています。別の言い方をすれば、「アクティブ型の(効率的な)平均、かつコストが低いもの、それがインデックス型」です。ですから、長期間投資を行い、資産形成を合理的に行うには、コストが安く、アクティブ型の(大変に効率的な)市場平均である、インデックス型投資信託を選ぶことが重要です。理論上合理的だと思われる投資対象はインデックス型投資信託。それはアクティブ型が優れていればいるほどに、効率的になる存在。初心者向けの投資信託の運用のコツは?それでは、投資信託の初心者(そしてプロでも)おすすめの運用のコツをわかりやすく見てみましょう。投資額は毎月、少額でも良い。資産形成のカギは「長期×分散×積み立て」まず、積み立て投資が合理的です。じつは、プロでも投資のタイミングは読めないからです。そして、投資対象を世界中に分散します。これがいまでは数百円から誰でもできます。そして、投資期間は1年や2年ではありません。20年・30年という長期で行うことが重要です。その理由は、1年や2年では、どのように分散投資をしても「丁か半か」のように、値動きが投機的になってしまうからです。木を育てるように、長く大きな目で見守ります。短期的に見れば、木は冬には枯れます。しかし、枯れたときに「この木はダメな木だった」と言って、伐採しては元も子もありません。投資信託も同様です。価格変動リスクや景気の良し悪しがありますので、冬に木が枯れるように、ほぼ確実に元本割れします。その時に「これはダメな投資信託だった」と言って売却すると、含み損が現実の損になります。これでは、いつまでたっても資産運用は合理的になりません。資産形成で重要なのは、長期×分散×積み立て。株価などが低い時にも、積み立て投資に徹することが、「安く買う」ことにつながり、資産形成においては重要。むしろ、株価などが上がっている状態では収益率が下がる要因になるので、イヤな気持ちになってもおかしくないのだが、そのような合理的な人は稀有な存在。多くの人は株価などが下がると(収益率が上がるにも関わらず)イヤな気持ちになって売りたくなる、という不思議な性質が私たち人間には備わっている。心のエラーに要注意。投資信託では、ほったらかしが多くの人にとってはより良い成績になりやすいそして、意外かもしれませんが、統計的なデータを見ますと、「ほったらかし」にした方が運用成績が良くなる傾向にあります。この理由は、先ほども触れましたが「プロでもタイミングが分からない」からです。そうである以上、プロの英知の結晶である市場平均の入ったインデックス型投資信託を「ほったらかし」にすることこそが多くの人にとっては重要です。ほったらかし運用:いわゆる積み立てるだけの投資。買うだけで売らない。売る(取り崩す)のは、老後などの「お金が要る時」だけというもの。投資信託の始め方やおすすめファンドの選び方:まとめ初心者の方の投資信託の始め方:まずは証券会社に口座を開設するおすすめファンドの選び方は4ポイント①良く分からないものは無視②長期では株式型重視③コストが安い④インデックス型であること投資信託の運用のコツは「ほったらかし」でなにもしないこと本記事では、投資信託の始め方やおすすめファンドの選び方について初心者の方にもわかりやすいように解説をしてみました。資産形成や資産運用というと、大変に難しいという印象を抱かれるかもしれません。しかし、ポイントだけを抑えれば、中身は非常にシンプルになっていきます。それは、世界中の金融機関・ファンドマネージャーなどの「お金のプロ」が優秀だからです。私たちは、そんな彼らの知恵を低い手数料(コスト)で拝借することができます。そして、運用方法自体も、彼らが素晴らしいからこそ、シンプルな「ほったらかし」へとなっていくものです。資産運用はポイントをしっかりと押さえておけば、未来のあなたを助ける心強い存在になるかもしれません。

2019年03月09日

前回 、「長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはりコストの安いインデックスファンドを選ぶのがいいでしょう」とお伝えしました。コストについては、 第13回 でお話ししています。信託報酬の安いものを選ぶ投資信託を選ぶ際は、同じような種類の投資信託のコストを比較することが大切です。会社によって信託報酬はさまざまなのです。今、インデックスファンドの低コスト化が進んでいます。たとえば、日経平均株価をベンチマークとするインデックスファンドで安いものは、以下のようになります。・ニッセイ・アセットマネジメント/ニッセイ日経225インデックスファンド 信託報酬=年率0.25%(税抜)・三井住友トラスト・アセットマネジメント/日経225 インデックスe 信託報酬=年率0.19%(税抜)・DIAMアセットマネジメント/たわらノーロード日経225 信託報酬=年率0.195%(税抜) (いずれも2016年1月現在)ここには、信託報酬の安いものを挙げましたが、これらと同じタイプのものでも、商品によって信託報酬は違います。「少々は気にしない!」と思うかもしれませんが、長期ではこれが大きな差になってくるのです。ちなみに、アクティブファンドの平均信託報酬は年率1.5%くらいのものがたくさんあります。販売手数料がかからないものをまた、ファンドを購入するときは、購入時に一度だけかかる販売手数料は、同じ商品でも販売窓口によって金額が異なります。販売手数料がかからない(ノー・ロードになる)ネット証券などで買うことも大切です。資産運用をスタートするプロセスのおさらいではここで、これまでのおさらいをしておきます。<資産運用をスタートするプロセス>1.自分の資産の状況を確認、把握し、投資の目標を明確化する住宅ローンなどの借入金がいくらあるか。預貯金はどのくらいあるかを確認し、毎月、いくら運用に回せるか考えます。子どもの教育費を貯めていく、老後の資金を作っていくなど、投資目標を明確にしましょう。投資環境を把握することも大切です。記事はこちらをご参考にしてください。・ 支出にはくせがある? 自分の支出のくせを知ろう(普通のママでもできる投資 Vol.4) ・ 貯まる家計にするための3つのステップ(普通のママでもできる投資 Vol.5) 2.アセットアロケーションを考える投資は、分散が基本です。「卵は一つのカゴに盛るな」という格言を思い出していただけましたか?何を買うかの前に、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのか、配分比率を考えましょう。・ 安定した資産運用のための重要ポイント=「資産配分」(普通のママでもできる投資 Vol.11) 3.どこで運用するか考える長期で運用するほど、コストの差は大きく影響してきます。より安い商品をネット証券で買うのがおススメです。使いやすい会社を探してみましょう。コストについてのおさらいはこちら。・ 投資信託のしくみを知ろう(普通のママでもできる投資 Vol.13) 4.投資対象を選択する具体的に商品を選択する段階です。今日の記事やこちらをご参考にしてみてください。・ 購入の前に知っておきたい、投資信託のインデックスファンドとアクティブファンドとは(普通のママでもできる投資 Vol.14) そして、その後は、5.買付方法を決める6.モニタリングとリバランスというステップになります。こちらについては順次お話ししていきますので、楽しみにしていてくださいね。次回は、どんなファンドを選べばいいのか、もう少し考えてみましょう。(岩城みずほ)

2016年02月08日

りそなグループのりそな銀行、埼玉りそな銀行、近畿大阪銀行は29日、りそなアセットマネジメントが設定・運用する投資信託「りそなラップ型ファンド 安定型/安定成長型/成長型(愛称:R246)」の取扱いを開始した。○顧客のニーズに合わせ3タイプの目標リターンを明示「短期金利+2%」、「短期金利+4%」、「短期金利+6%」という3つの目標リターンを明示。同ファンドの活用を通じて、顧客のライフプランにあわせた資産形成に向けた具体的な目標トータルリターンの設定、ポートフォリオの構築が可能となる○りそな銀行が培ってきた年金運用のノウハウを活用年金資産19兆円(2015年9月末時点、公的年金、企業年金等運用資産残高)を運用するりそな銀行の信託財産運用部門が運用助言を実施。従来のバランスファンドと比べて下方リスクを抑制したポートフォリオ構築を目指す○信託報酬を顧客が利用しやすいリーズナブルな料率に設定顧客の長期的な資産形成をサポートすることに加えて、これから投資をスタートする顧客のコストを抑えたいというニーズにも応え、信託報酬の料率をリーズナブルに設定したりそなホールディングスによると「短期金利+2%が安定型、短期金利+4%が安定成長型、そして短期金利+6%が成長型となり、目標リターンが高くなるほどリスクが高くなります。これらリターンを目標としつつ、年金運用のノウハウを活用して、従来のバランスファンドと比べて下方リスクを抑制したポートフォリオの構築を目指していきます」としている。

2016年01月29日

清水銀行は25日、静岡県内の地方銀行・信用金庫で初めてという「女性活躍応援ファンド」と「ロボット・テクノロジー関連株ファンド」の投資信託の取扱いを開始したと発表した。○「女性活躍応援ファンド」(愛称「椿」)の概要日本の株式の中から、女性の活躍により成長することが期待される企業に投資し、信託財産の成長を目指した年2回決算型のファンド申込単位:1万円以上1円単位販売手数料:2.16%(税込)投資信託委託会社:大和証券投資信託委託○「ロボット・テクノロジー関連株ファンド」(愛称「ロボテック」)の概要日本を含む世界のロボット関連企業の株式に投資し、値上がり益を追求することにより、信託財産の成長を目指した年2回決算型のファンド申込単位:1万円以上1円単位販売手数料:3.24%(税込)投資信託委託会社:大和証券投資信託委託

2016年01月26日

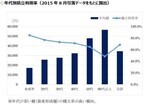

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

野村アセットマネジメント、野村ファンド・リサーチ・アンド・テクノロジー、野村総合研究所は21日、三社均等出資で「ウエルス・スクエア」を設立したと発表した。新会社は、ファンドラップ・サービスの業務プラットフォームを構築し、業務提携先の金融機関を通じてファンドラップ・ビジネスを展開する。NAM、NFR&T、NRIの3社は、新会社を通じて金融機関に資産運用とシステムの両面から付加価値の高いサービスを提供するとともに、個人投資家のニーズに応える資産運用ソリューションを提供することにより、貯蓄から投資への流れの推進に貢献するとしている。営業開始については、関係当局への登録等を行った上で、2016年上半期を予定しているという。○新会社の概要1.商号 : 株式会社ウエルス・スクエア(Wealth Square Co., Ltd.)2.本店所在地 : 東京都中央区日本橋1-7-93.事業内容 : 投資運用業及び投資助言・代理業に係る業務4.設立 : 2016年1月21日5.資本金 : 7億5,000万円(資本準備金7億5,000万円)6.代表者 : 代表取締役社長 竹崎竜二氏

2016年01月21日

京都銀行はこのたび、みやこキャピタルなどが設立したファンド「みやこ京大イノベーション投資事業有限責任組合」に出資したと発表した。○地元京都経済の更なる活性化と地方創生に貢献していくみやこキャピタルなどが設立したファンドは、京都大学に関連する人材・知財や最先端の研究成果を利活用するベンチャー企業などに対して投資を行う。京都銀行によると「同ファンドの活用ならびに京都大学との連携を強化し、京都大学発ベンチャーの育成・支援、地元企業との産学連携の推進を通じて、地元京都経済の更なる活性化と地方創生に貢献していく」としている。○ファンドの概要名称:みやこ京大イノベーション投資事業有限責任組合投資対象:主に京都大学に関連する人材・知財や最先端の研究成果などを利活用している、または今後それらの利活用を計画するベンチャー企業無限責任組合員:みやこキャピタル、みやこキャピタルマネージメント有限責任事業組合有限責任組合員:京都銀行、池田泉州銀行、京都信用金庫、京都中央信用金庫、三菱東京UFJ銀行ほかファンド総額:60~80億円(目標)京都銀行出資額:2億円設立:11月30日存続期間:2024年12月31日まで

2015年12月02日

ソニー銀行は20日、12ファンドを取り扱い投資信託に加え、販売を開始した。また、積み立てプランで同社所定のインデックスシリーズのファンドを5万円以上積み立てると、抽選で計180名にAmazonギフト券1万円をプレゼントする「インデックスファンド積み立て応援キャンペーン」を開始した。○ファンドの11本はノーロード(販売手数料無料)このたび追加したファンドのうち11本はノーロード(販売手数料無料)だという。低コストのインデックスファンドをシリーズ化した「eMAXISシリーズ」を10本、「SMTシリーズ」を1本追加した他、人気のブルベアファンドから「楽天日本株トリプル・ベアIII」を追加した。ソニー銀行によると、「現在、当行で扱っているファンドの総数は186本で、そのうちノーロードのファンドは61本と3分の1を占めている。人気商品の1つで、積立てや分散投資に向いている」としている。○「インデックスファンド積み立て応援キャンペーン」の概要内容:積み立てプランで対象のインデックスシリーズファンドを5万円以上積み立てた人に、抽選で各運用会社ごとに90名、計180名にAmazonギフト券1万円をプレゼントする対象期間:11月20日(金)~2016年3月31日(木)<申し込み日基準>。対象期間中最後の積み立て日は3月28日(月)。同日付で積み立てを行うためには、3月25日(金)午後2時までに積み立てプランの申し込みが必要対象ファンド:SMTインデックスシリーズ(世界経済インデックスシリーズ含む)、eMAXISシリーズファンド対象条件:各シリーズごとに対象期間中の対象ファンドの積み立てプランによる購入金額の合計金額5万円を1口として抽選。三井住友トラスト・アセットマネジメントのSMTシリーズと世界経済インデックスシリーズは同じシリーズとみなす。キャンペーン終了時点(2016年3月31日)で対象ファンドの積み立てプランの契約が取消(一時停止含む)されている場合は、同キャンペーンの対象外。電子交付の利用登録が完了されている人(2016年3月31日時点)プレゼント方法・時期:2016年4月中旬に、当選した顧客にメールで連絡。その後、ギフト券番号を2016年4月下旬にメールで知らせる。プレゼント実施時点でソニー銀行円普通預金口座を解約している場合は対象外このたびのキャンペーンは三井住友トラスト・アセットマネジメントとソニー銀行、三菱UFJ国際投信とソニー銀行の2社共同キャンペーンを同時に開催するもの。ソニー銀行では、顧客の多様な資産運用ニーズに応え、引き続き投資信託の商品ラインアップを拡充していくとしている。

2015年11月24日

楽天は11月12日、1億米ドルの「Rakuten FinTech Fund(ラクテン フィンテック ファンド)」の運用を開始した。本ファンドは、適切な戦略を立て投資対効果でビジネスを展開する可能性がある初期~中期段階のFinTechスタートアップ企業に対して、世界規模で投資を行うものとしている。これは、同社がこれまで実施してきたFinTechへの投資を、Currency Cloud、WePay、およびBitnetなどの成功事例に基づいて発展させたもので、主に北米と欧州を中心とするスタートアップ企業や成長著しい企業に対して投資を行う。同ファンドは、楽天グループのFinTech事業(楽天カード、楽天証券、楽天銀行、楽天生命など)から組成。FinTechのスタートアップ企業に投資することにより、世界のイノベーションを先取るとともに、世界規模でインターネット上の金融サービスに強く影響を与えることができると、同社は考えている。また、日本および海外で迅速に成長する楽天のFinTech事業と起業家の橋渡しという役割も担うものとしている。ファンドの運用は、マネージング・パートナーであるオスカー・ミエルがファンド・アドバイザーとして実施。同社はまず、FinTechの中心都市であるロンドン、サンフランシスコ、ニューヨーク、およびベルリンの企業に対して投資を行い、その後、世界中のほかの地域においても拡大する予定としている。

2015年11月13日

セゾン投信は11日、設定、運用、販売する投資信託「セゾン・バンガード・グローバルバランスファンド」の実質的信託報酬(顧客が負担する実質的な負担額)を0.05%低減した。これは2010年3月に続き2回目の低減となるという。○実質的信託報酬の改定内容セゾン・バンガード・グローバルバランスファンドの実質的に負担する(投資対象先の管理費用を含む)信託報酬。ファンド規模に応じて変動する場合がある。改定前:年0.74±0.03%(税込/概算)改定後:年0.69±0.03%(税込/概算)○セゾン投信の特徴セゾン投信は証券会社や銀行といった販売会社を通さず、運用会社が個人投資家に直接販売する「直販」会社。9月9日現在、運用資産1200億円、顧客は9万6000人を突破した。全顧客数の約7割を占める40代以下の顧客の定期積立プラン利用率は73.3%(8月引落データをもとに算出)となっている。

2015年09月14日

三井住友銀行は26日、三井物産及び日本政策投資銀行と、3社の合弁による新たなエクイティファンド(仮称:MSDファンド)を設立することに合意したと発表した。今後、ファンド運営会社を設立した上で、10月頃にファンドを組成し、その運用を開始する予定としている。○中堅・中小企業のより一層の成長をサポートするために設立現在、国内の中堅・中小企業の多くは、国内・海外市場の競争激化や後継者不在による事業承継問題など、厳しい経営環境に直面しており、売上・シェアの拡大、収益性・生産性の向上、成長戦略の策定・実行、経営管理体制の強化及び人材の確保・育成などが求められているという。MSDファンドは、合弁3社が有するネットワーク、企業価値向上やファイナンスのノウハウ、人材を活用し、こうした中堅・中小企業の経営課題の解決に共に取り組み、それに必要なリスクマネーを供給することで、より一層の成長をサポートするために、設立されるエクイティファンドだという。合弁3社が擁する投資業務の豊富なノウハウ・実績を有する人材が、直接その運営にあたるとしている。三井住友銀行は、MSDファンドと協働し、顧客の事業承継問題をはじめとした多様な経営課題の解決や、更なる成長、企業価値向上に貢献していくとしている。

2015年08月27日

KDDIは6日、グローバル・ブレイン運営のコーポレート・ベンチャー・ファンド「KDDI Open Innovation Fund」を通じて、ファミリー向け知能ロボット"Jibo(ジーボ)"を開発する米国拠点の企業「Jibo」に出資したと発表した。出資額は明らかにされていない。Jiboは「顔認識」「写真撮影」「物語の読み聞かせ」「メッセージやスケジュールの読み上げ」「テレビ電話」の5機能がデフォルトで搭載予定のファミリー向け知能ロボット。開発者はSDKを通じてJiboの機能拡張が行える。Jiboはマサチューセッツ工科大学メディアラボで、パーソナルロボット研究グループを率いるシンシア・ブリジール准教授が創業者として開発。サービス用ロボット市場の拡大が見込まれ、ロボットと同名の企業Jiboはロボティクス市場における有望なスタートアップ企業であると判断され、今回の資本提携に至った。KDDIは今回の出資を通じて、Jiboが日本進出の際に、ビジネス開発、マーケティング、ローカライズなどの支援を行っていく予定。また、Jiboを中心としたサービスを提供していく。

2015年08月06日

野村アセットマネジメント(以下NAM)、野村ファンド・リサーチ・アンド・テクノロジー(以下NFR&T)および野村総合研究所(以下NRI)は7月31日、金融機関を通じたファンドラップ・ビジネスを展開する投資顧問会社「ウエルス・スクエア(仮称)」(以下新会社)の設立に関する合弁契約を締結したと発表した。○貯蓄から投資への流れの推進に貢献ファンドラップは、中長期的な資産形成に有用なサービスとして個人投資家からの需要が急増しているという。また、金融機関においても、顧客の資産運用ニーズやライフスタイルなどに応じて提案を行うコンサルティング営業を推進するサービスの一つとして、ファンドラップ・サービスの拡充が期待されているとしている。新会社は、野村グループが有するファンドラップ・ビジネスでの実績も活かしながら、ファンドラップ・サービスの企画・運営に必要となるノウハウとシステム機能を備えた業務プラットフォームを構築のうえ、各金融機関と一体となってファンドラップ・ビジネスの推進を図っていくとしている。出資する3社はそれぞれの領域での強みを発揮し、新会社の発展に貢献していく。NAMは日本最大の資産運用会社として、投資信託ビジネスと投資顧問ビジネスの双方で培ったノウハウを新会社に提供する。NFR&Tは、ファンドラップに採用されるファンドおよび運用会社を中立的な立場から分析・評価し、新会社が運用するポートフォリオの品質維持・向上に貢献する。NRIは、金融機関向けの資産運用支援サービスで業界シェア7割を誇る「T-STAR」ファミリーをはじめ、100社以上が利用する投信の窓販業務ソリューション「BESTWAY」、60社以上が利用する証券総合バックオフィスシステム「THESTAR」など、業界標準ともいえるシステムソリューションを数多く提供している。これらを通じて国内の資産運用ビジネスを支えてきた実績を活かし、新会社が展開するファンドラップ・サービスに必要なシステムソリューションを提供する。NAM、NFR&T、NRIの3社は、新会社を通じて金融機関にビジネスとシステムの両面から付加価値の高いサービスを提供するとともに、個人投資家のニーズに応える資産運用ソリューションを提供することにより、貯蓄から投資への流れの推進に貢献していくとしている。新会社は、顧客と投資一任契約を締結し、ファンドラップ・サービスを提供する金融機関は、業務提携に基づく投資一任契約締結の代理を行い、顧客に対してファンドラップ・サービスに関するヒアリングおよびそれに基づくファンドラップの提案などコンサルティング・サービスを提供する顧客の資産は、金融機関に開設されるラップ専用口座で管理される

2015年08月03日

トヨタ自動車(以下トヨタ)、三井住友銀行および、スパークス・グループ(以下スパークス)の3社は22日、新たなファンドの設立について今後詳細を検討していくために、互いに連携することを目的とした覚書に調印したと発表した。○未来社会を開拓する技術開発を手掛ける企業・プロジェクトが対象新たなファンドは、未来社会を開拓する技術開発を手掛ける企業・プロジェクトを対象に、機動的に資金を投入していく事で、イノベーションの促進と、それに基づく次世代社会の実現を目指していくものだという。具体的には「知能化技術」、「ロボティクス」、「水素社会実現に資する技術」の3分野を想定しているという。同ファンドの設立により、トヨタは新技術や市場動向等の広範な情報をタイムリーに入手し、事業戦略に活用するとともに、革新技術を有する企業の成長・事業化を支援することで新たな価値の普及に貢献していくとしている。三井住友銀行は、次世代技術の育成という社会的意義の高いファンドを通じて、経済成長のけん引役としての役割を果たし、将来の有望企業の発掘と育成に努めていくとしている。また、スパークスは、次世代の成長に資する投資を長期的な視点から実践し、投資会社として未来を創造する新たな領域を開拓していきたいと考えているとしている。なお、今後3社で、出資規模・その他の出資者・投資対象などの詳細な検討を進め、2015年秋ごろのファンド設立を目指していく予定としている。

2015年07月23日

大垣共立銀行と共立キャピタルは15日、共同で設立した「大垣共立アグリビジネス1号投資事業有限責任組合(OKBアグリビジネスファンド)」による第1号投資を実行した。OKBアグリビジネスファンドはアグリビジネスへの支援強化を狙い、2013年6月に開設した「アグリビジネスサポートデスク」の資金支援制度。将来性のあるアグリビジネス企業へ長期安定資金を供給することで東海地方のアグリビジネス発展に貢献しようと2014年3月に設立したもの。このたびの第1号投資では「農業生産法人 株式会社HighlandFarm東濃」が新規事業としてチャレンジする、資源循環型の農業構築を目的としたバナメイエビの閉鎖循環式陸上養殖(陸上において飼育水を濾過(ろか)システムで浄化しながら、循環利用する養殖方式。安定した環境下での飼育が可能で、病気が蔓延する心配が少ない)プロジェクトを支援するという。OKB大垣共立銀行はこれからも、グループの総合力を活かしてアグリビジネスの成長産業化を推進し、地域の「地方創生」を積極的に支援していくとしている。

2015年06月17日

岡三オンライン証券は8日、新たにラップ型ファンド「ラップ・アプローチ」3銘柄の取扱いを開始した。2004年に始まったリテール向けラップ口座は、好調な市場環境を背景に注目が高まっているという。こうしたなか、岡三証券グループでは、顧客の資産を包括的に運用するラップ口座を投資信託で実現すべく検討した結果、岡三アセットマネジメントにおいて新ファンド「ラップ・アプローチ」を設定することになったという。この新ファンドは、目標のリスク水準を3段階に分け、リスク水準ごとに「安定コース」「安定成長コース」「成長コース」の3つのファンドを設定しており、顧客の投資方針やリスク許容度などに合ったコースを自由に選ぶことができる。同社ではこの新ファンド専用の「投資コースナビ」を提供し、Web上で実際に相談したかのように最適なコースを選択することが出来るという。NISA口座での利用にもピッタリのファンドだとしている。「投資コースナビ」では、6つの選択式の質問に答えると、顧客のニーズを踏まえたうえで最適なコースを案内するという。同ファンドは、6月8日申込分(注文受付開始は6月5日15時)より取扱う。なお、このたびの追加により、同社の取扱う投資信託は144ファンドとなる。○新規取扱いファンド一覧岡三オンライン証券は、今後とも価値あるサービスの提供に努めていくとしている。

2015年06月08日

外貨建て資産で運用するファンドの基準価額は、為替変動の影響を受けます。そのなかで、米ドル建て以外の資産に投資するファンドも「基準価額は、米ドル-円レートの影響を受けるのでは?」との質問をよくいただきます。そこで今回は、米ドル建て以外の資産に投資するファンドにおける米ドル-円レートの影響について押さえていただきたいと思います。外貨建て資産に投資するファンドの基準価額を算出する場合、対象通貨の為替レートで計算します。例えば、ブラジルレアル建ての株式に投資するファンドが100万レアル分の株式を保有しているとします。仮に為替レートを1レアル=40円とした場合、100万レアル×40円=4千万円よって、このファンドが保有する100万レアルの株式は4千万円に換算されるわけです。このように基準価額は、円と対象通貨の為替レートによって、外貨建て資産を円に換算して計算されます。ファンドが米ドル建ての資産に投資していなければ、米ドル-円レートの影響を受けません。しかし、米ドルは基軸通貨であり、また米国は世界経済の中心に位置する国であるだけでなく、政治や軍事においても世界で最も大きな役割を果たしている大国といえることから、各国の通貨の動きは米国の政治経済動向の影響を受けることは確かです。投資国やその国の通貨の動向を見る上での重要な指標として、米国の政治経済状況や米ドルの動きに注目することが大事であることは言うまでもありません。(2015年5月29日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月29日

野村アセットマネジメント(以下NAM)と野村ファンド・リサーチ・アンド・テクノロジーはこのたび、金融機関を通じたファンドラップ・ビジネスを展開する新しい投資顧問会社(以下新会社)の設立に向けた準備チームをNAM内に設立すると発表した。新会社は、ファンドラップ・サービスの企画・運営に必要となるノウハウと機能を備えた業務プラットフォームの役割を担うという。新会社は、業務提携先の金融機関に対し、ファンドラップ・ビジネスで求められるコンサルティング力の高度化やファンド売買・口座管理機能の運営を支援し、各金融機関と一体となってファンドラップ・ビジネスの推進を図るプラットフォーム・ビジネスを提案していくという。金融機関にとっては、顧客に対するコンサルティング営業を推進しやすくなると同時に、顧客のファンドラップ専用口座を金融機関内に開設するため、預かり資産の拡大に資する点が大きなメリットとなるとしている。ファンドラップは、中長期的な資産形成に有用なサービスとして個人投資家からの需要が急拡大している。新会社は、野村グループのファンドラップ・ビジネスでの実績と資産運用ビジネスのノウハウを活かし、金融機関との業務提携を通じて、ファンドラップ・サービスをより広範な顧客層に提供していくことで、高度化する個人投資家の資産運用ニーズに応えるとともに、貯蓄から投資への流れの推進に貢献していくとしている。新会社は、顧客と投資一任契約を締結し、ファンドラップ・サービスを提供する。金融機関は、業務提携に基づく投資一任契約締結の代理を行い、顧客に対してファンドラップ・サービスに関するヒアリングおよびそれに基づくファンドラップの提案などコンサルティング・サービスを提供する。顧客の資産は、金融機関に開設されるファンドラップ専用口座で管理される。

2015年05月28日

バンク・オブ・アメリカ・メリル・リンチ社のファンド・マネージャー調査(4月)が14日に発表され、ウオール街の話題になりました。日経平均2万円タッチの直前、4月2-9日に177名の欧米ファンドマネージャー(運用総額60兆円近く)を対象に実施された調査なので興味をひきます。○やる気ムンムンなマネージャーが倍増?気になる日本株は「お気に入り」(favorite)と表現され、既に充分日本株を買っている人たちが3月の36%から4月は38%にコツコツ増えています。更に、これから日本株を買うよ、という欧米投資家が3月の10%から、4月の22%へ倍増しました。やる気ムンムンですね。ただ、気になるのは円相場の見方。2月には、円高と見るより円安と見る人たちのほうが12%上回っていました。ところが、4月の調査では、円高と見るほうが、2%増えて、逆転しているのです。115円方向に行くという見方が、125円方向より優るという実態。たとえば、ギリシャ国債のデフォルトなどが起こると、安全通貨として円が買われやすいと見ているわけです。なお、今年最大の話題といえる米国の利上げ開始時期については、85%の人たちが、年内に利上げありと覚悟しています。但し、過半数が7-9月期前には利上げ無しと見ています。○NY株は割高に、金は割安になお、この調査に金は含まれていませんが、NYのファンドマネージャーたちと私が話していると、「NY株は十分に買われ、割高でバブルの気配さえ感じられる。一方、金は十分に売られたので、割安になっている」というコメントが増えています。ギリシャのデフォルトなど緊急事態に備えようという発想ですね。決して急がず、コツコツ割安感のある金も買い増してゆくという姿勢。世界マネーの流れの潮目に変化の兆しが見られます。○著者プロフィール●豊島逸夫豊島逸夫事務所(2011年10月3日設立)代表。2011年9月末までワールド ゴールド カウンシル(WGC)日本代表を務めた。1948年東京生まれ。一橋大学経済学部卒(国際経済専攻)。三菱銀行(現・三菱東京UFJ銀行)入行後、スイス銀行にて国際金融業務に配属され外国為替貴金属ディーラーとなる。豊富な相場体験をもとに金の第一人者として素人にも分かりやすく独立系の立場からポジショントーク無しで金市場に限らず国際金融、マクロ経済動向についても説く。またツイッターでも情報発信している。○【連載】25歳のあなたへ。これからの貯”金”講座25歳。仕事や私生活それぞれに悩み不安を抱える年齢ではないだろうか。そんな25歳のあなたへ、日本を代表するアナリスト・豊島逸夫とウーマノミクスの旗手・治部れんげがタッグを組んだ。経済と金融の最新動向をはじめ、キャリア・育児といった幅広い情報をお届けする特別連載。こちらから。

2015年04月17日

常陽銀行と常陽産業研究所はこのたび、農林漁業成長産業化支援機構との共同出資により設立した6次産業化ファンド「常陽 大地と海の成長支援ファンド」の第2号案件として、みずほジャパンへの出資を決定したと発表した。6次産業化とは、1次産業である農林漁業者が、その生産だけにとどまらず、加工食品の製造・販売(2次産業)や小売・観光農園地など(3次産業)に取り組むことで、新たな付加価値の創造に繋がるとした考え方。常陽銀行グループは、今後とも、6次産業化による新事業創出・付加価値の創造に向けて、コンサルティング機能を発揮するとともに、積極的な資金供給に取組んでいくとしている。○投資案件の概要投資先企業名:みずほジャパン代表者:代表取締役 長谷川 久夫氏所在地:茨城県つくば市柳橋496設立日:2013年10月15日出資金額:13,794,000円出資時期:2015年5月下旬(予定)事業内容:農産物の海外向け流通・販売事業コンセプト:茨城県内農産物のタイへの輸出事業で、バンコク市内に開設した直売所や宅配サービス、卸業者、飲食店などに販売する。農家が生産だけでなく、海外への輸出から現地への販売に直接係わる「農家が儲かる輸出」という新しい商流モデルで、農家が主体となり農家の利益を最大化することを目的としている○「常陽 大地と海の成長支援ファンド」の概要設立日:2013年11月1日投資対象:6次産業化法の認定を受けた6次産業化事業体で、6次産業化事業体を構成する農林漁業者または商工業者のいずれかもしくはその両方の営業拠点(本店含む)が同行の営業地盤内にある先ファンド総額:10億円運営事業者:常陽産業研究所出資者:常陽銀行、常陽産業研究所、農林漁業成長産業化支援機構

2015年04月09日

ジャパンマリンポニックスはこのほど、マイクロ投資の組成・販売を行うミュージックセキュリティーズと連携し、「鳥取境港 うなぎ養殖ファンド2」を立ち上げ、出資者の募集を開始した。同ファンドは、約1週間で1,575万円が満額募集となった「鳥取境港 うなぎ養殖ファンド」の第2弾。ファンドの資金により、うなぎを約1万5,000匹養殖できる水槽を新たに製作し、育てたうなぎを境港で販売する。今回の募集金額は1,575万円(1口5万円、315口)、募集期間は2015年9月30日まで。なお、予定口数に達し次第募集を終了する。出資者には、1口に付き、うなぎの蒲焼き2,500円(送料・税込)を5年間毎年送付する(計1万2,500円相当)。4口以上の場合は、前述の特典を年2回に分けて送付することに加え、境港に併設するレストランでのうなぎ食べ放題券をプレゼントする。また、事業の進捗と売上報告を行い、売上に応じて分配金を支払う。ジャパンマリンポニックスは、養殖設備の開発から、うなぎの養殖、加工、販売までを一社で手掛けるベンチャー企業。独自の陸上養殖システムを開発し、2014年4月よりうなぎの飼育に取り組んでいる。現在、約8万匹を飼育しており、2016年度には100万匹を目指す。同ファンドでは、インターネットで不特定多数の人から資金調達する「ふるさと投資」により、事業費の資金調達とともに同事業の応援者の開拓・形成を挑戦するという。

2015年03月17日