-

老後だけじゃない! 年金の”裏側”を理解し、賢く未来に備えるためのヒント

-

【投資】カテゴリー1位獲得。いちばんカンタン つみたて投資の教科書

-

6年半で2,000万貯金した主婦が「やめたら貯まったNG習慣」9つ

-

会社の持株会って加入すべき? 従業員持株制度のメリットとデメリット

-

寿退社、2回以上の転職、引越しが多い…当てはまる人は「貰えていない年金」が存在するかもしれないワケ

-

高市政権で2026年の家計は“食品が史上最高騰”!? 家計を守る「暮らしのコツ」5選

-

企業型DCだけで安心している人は要チェック。企業型確定拠出年金のメリット/デメリット

-

今年のボーナスの使い道は? 22年1位は「貯蓄に回す」だったが…今年の1位が今っぽい!

-

忙しい時期だからこそ、余裕をもって確認! 年末調整前の事前準備リスト

-

「老後資金、2000万円じゃ全然足りない」5000万円以上必要との声も……安心して老後を迎えるために本当に必要な額は?

-

必死に節約しても「妻のお金は一円もない」ってどういうこと? 妻の人生を救うお金の知識をQ&Aで徹底紹介!

-

米国株式投資の「新定番」を目指す「S&P500 Pro」、インデックスファンドの次なる選択肢へ

-

《ゆとりのある老後は“月40万円”必要》50代からでも間に合う「タイプ別の貯め方3選」

-

多すぎ!? 服・美容代で月8万、ドラッグストアで月5万!「うっかり買い」で毎月赤字に…共働きの家計をFPが斬る!

-

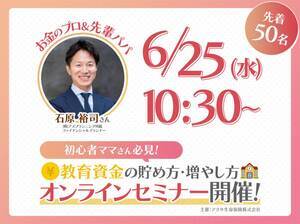

「知らないと損する!?教育資金の貯め方・増やし方!」お金のプロが教える初心者向けオンラインセミナー第3弾開催♪

-

トランプ不況で影響が…「夫婦の年金」10年後に“激減”の衝撃試算

-

子育て中の父母を対象としたマネーセミナーをJ:COM ホルトホール大分にて5月10日に開催

-

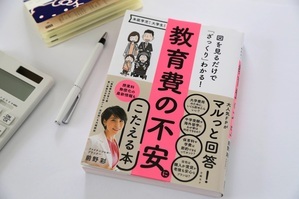

教育費はいくらかかる? ホントに払える? 不安になったら…人気FPに教わる貯め方と「前向きになれる考え方」

-

ネットの大学(R)managara、SMBCコンシューマーファイナンスとの協働による体系的授業「社会の理解(金融リテラシー)」を2025年4月に開講

-

ママたちの不安~株価暴落、夫の反対、売り時は?をプロが解消! 投資初心者のお悩みQ&A【「無理なく貯まる!初めての投資」 第3回】

-

忙しいママにもできる新NISA・iDeCoの始め方【「無理なく貯まる!初めての投資」 第2回】

-

横山光昭さんに聞く「物価高の中どうしたら貯蓄できる?」【「無理なく貯まる!初めての投資」 第1回】

-

「働き損」にならないベストな働き方とは?人気FPのやさしい解説で分かる【扶養の壁】の乗り越え方

-

50代タイプ別「老後資金2000万円」貯める組み合わせ 慎重派がiDeCoでやるべき運用法は?

-

iDeCo加入年齢を70歳に引き上げへ…50歳会社員が月2万円で積み立てるといくら増える? FPが試算

-

iDeCo 70歳まで積みたて延長は年金70歳支給開始の布石

-

ひとり暮らし高齢女性の4割超が貧困に…夫と死別後、生活保護になる事例も

-

岸田首相「物価高、負担増も賃上げで解決アピール」も中小企業の給与は上がらない

-

資産形成の注目が高まる中キッズ・マネー・スクール開催依頼が5.2倍に急増

-

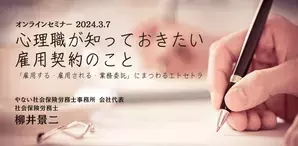

オンラインセミナー『心理職が知っておきたい雇用契約のこと ~「雇用する・雇用される・業務委託」にまつわるエトセトラ~』を開催します

わたしの毎日が、物語になる。