三菱UFJ

「三菱UFJ」について知りたいことや今話題の「三菱UFJ」についての記事をチェック!(1ページ目)

-

『“カフェ”に集う芸術家―印象派からゴッホ、ロートレック、ピカソまで』三菱一号館美術館で “カフェ”から生まれた19世紀の文化を約130点の名画でたどる

-

井戸田潤、28年前・走行10万キロのトヨタ“名車”に本音「ほしいなぁ」 約300万円に「これかな?これだなー」

-

グラフィックデザイナー・永井一正さん死去 お別れの会6・17開催 JAやアサヒビール、札幌五輪などのマークデザイン

-

グローバルなHR(人事)を体系的に学べる!「Every HR Academy ~経営と人事を繋ぐHRBP養成講座~」2026年5月21日より第20期生(2026年8月29日~)募集開始 UC Berkeley上級教授共同開発プログラムで、世界基準の人事を習得

-

「芝庭探索~学芸員とめぐる旧岩崎邸庭園芝庭発掘品ガイドツアー」6月13日(土)開催!

-

三菱商事都市開発、「日比谷音楽祭2026」へ協賛 エンターテインメント領域におけるイベント事業の一環として

-

「政府はもっと危機感を」専門家は警鐘 高市政権で“ナフサ不足”が深刻化…現場は「価格転嫁は避けられない」と悲鳴

-

田村亮、36年前の三菱“ホットハッチ”に好印象「俺、こういうケツが好きなんです」

-

田村亮、12.2万キロ・505万円の27年前のホンダ“名スポーツカー”購入へ?「買って、置いといてくださいっつって…」

-

井戸田潤、13年前・7万キロのトヨタ“絶版車”に好印象 約300万円も「今作ってないってことで(価格が)上がってきてるんじゃない?」

-

引っ越し後の冷蔵庫、すぐ電源はNG? 推奨の待ち時間をメーカーに聞いてみた

-

冷蔵庫、壁からどれくらい離してる? 最適な『距離』を三菱電機に聞いた

-

(仮称)なんば・千日前「味園ビル」跡地開発計画始動 三菱商事都市開発、サンケイビル、丸紅都市開発がホテル・商業複合施設を開発

-

ゴールデンウィークは「泉パークタウン タピオ」で過ごそう!『アイプリデビューパーティーDX』『さわれる科学博』開催!

-

【ウルトラマンシリーズ60周年記念】横浜の街でストーリーに没入するARアクション体験『緊急指令!ウルトラマルチバース 地球防衛大作戦in 横浜赤レンガ倉庫』を開催 2026年6月5日(金)スタート!

-

効きが悪い時は『外』を確認! 三菱電機に聞いたエアコン手入れのポイント

-

「(仮称)ホリデイ・イン エクスプレス札幌すすきの」2026年夏開業予定

-

掃除機に絡む髪の毛、正しい取り方は? 吸引力を保つコツをメーカーに聞いた

-

「うめきたの森」2026年11月20日(金)開園~JR大阪駅前に“都市の森”が誕生。生態系を再生成し、人と自然が共生する新たな都市拠点へ~

-

パトカー・消防車・自衛隊車両・高所作業車まで!GW栃木のはたらくクルマ展!GW4月29日に栃木スタジアムで無料開催

-

パトカーに乗れる・制服が着られる・安全免許証がもらえる。酒々井アウトレットのGWキッズイベントが全部無料

-

建築やまちを楽しむ祭典 「東京建築祭2026」に参加!【旧岩崎邸庭園】5/16(土)~24(日)

-

【宮古島】最上階には“インフィニティプール”も! 「キャノピーbyヒルトン沖縄宮古島リゾート」開業

-

開催迫る!全国100以上の古書店が集結「全ニッポン古本博覧会」神田神保町古書街にて4/16(木)開幕 数百万冊が出品

-

春の六義園~大名庭園でつつじを楽しむ~

-

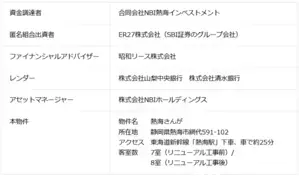

NBIホールディングスとSBI証券で温泉旅館ファンドを運用開始

-

遠出しなくてもGWが最高になる。浦和レッズの埼スタ3連戦、子連れで1日中楽しめる企画が盛りだくさん

-

「CENTRAL MUSIC & ENTERTAINMENT FESTIVAL 2026」三菱商事都市開発が協賛

-

江戸から続く、日本の酒文化を発信・体験プロジェクト「KANDA THE CRAFT」始動

-

デジタルを活用した金融経済教育×起業家教育プログラム「お金の力-VENTURE-」を提供開始