老後の生活は公的年金だけでは足りない、という不安をよく聞きます。親世代を見ると、人によっては生活費に充分な額をもらっている方もいるため、ピンと来ませんが、おそらく私たち世代(現在20~40代の世代)が将来受け取る年金額は、生活費を下回ることが多いでしょう。厚労省が2014年6月27日にまとめた試算によれば、現在40歳以下の世代が受け取る厚生年金の金額は、経済が成長しても、現在年金をもらっている世代の収入の半分強、マイナス成長だと半分以下にとどまるという見通しだそうです。これが国民年金の場合、20歳から60歳までずっと加入していたとしても、年間受給額は80万円弱(夫婦の場合×2=160万円弱)。少なくとも都市部で生活するには厳しい額です。そこで、足りない老後の生活費を補うための、「自分年金」の作り方について紹介しましょう。■自分年金には、どんなものがあるの?自分年金とは、民間の金融商品を活用し、自分で老後の資金を作ることを指します。普通預金で積み立てても自分年金と呼べますが、より効率よく老後の準備ができるとして活用されているものを、いくつかご紹介します。・個人年金保険(定額・変額)個人年金保険の契約時に、将来の年金額が決まっているものを「定額年金」、保険料の運用次第で将来の年金額が変動するものを「変額年金」といいます。「定額年金」は大きな利回りは期待できないものの、一定の要件を満たすと保険料の一部が所得控除の対象となり、所得税・住民税の控除枠が使えるため実質利回りが上がるのがポイント。「変額年金」は、より高いリターンを目指して、リスクのある金融商品(投資信託や外貨預金など)で保険料を運用します。商品によっては元本割れ(運用の結果、元の金額を下回る額になってしまうこと)の可能性もあるので、事前にしっかり確認しましょう。民間の保険会社の商品です。・ (個人型)確定拠出年金 2001年に導入され、右肩上がりで導入が増えている制度。自己責任で運用商品の組み合わせを選びます。企業が導入している「企業型」と、個人事業主または勤め先で企業型確定拠出年金や企業型年金、基金に加入していない方が個人で加入できる「個人型」の2つがあります。この「個人型」は、早ければ2016年度にも主婦や公務員が加入できるよう、厚生労働省が見直しを進めています。加入は、途中解約をしない60歳までの長期保有が基本。掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。国民年金基金連合会が実施し、銀行などが窓口となっています。・ 小規模企業共済 個人事業主、一定以下の規模の企業の役員が加入できます。退職金制度の代わりのような意味合いがある、自分年金です。掛金は全額所得控除の対象となり、所得税・住民税が軽減されるほか、廃業や役員を退任した時の受け取りに対する課税も軽減されます。独立行政法人中小企業基盤整備機構が運営しています。このように、実はいろいろな種類がある自分年金。加入資格の要件もありますが、自分の状況に合ったものを選べば、老後の資金作りにかなり有利になるでしょう。上手に活用して、明るい老後を迎えましょう。

2014年11月16日

Infineon Technologiesは、電子身分証明書などの公的文書に対応した次世代パッケージ技術として、ワイヤーカードアンテナを使用した、「デュアルインタフェースCoil on Module(CoM)」の提供を開始すると発表した。同技術は、長期間使用される高セキュリティの公的文書の生産に欠かせない要件として、頑丈なポリカーボネート製のカード材料に完全統合されており、接触型と非接触型の両方のインタフェースに対応。従来世代のCoM技術と同様、チップモジュールとカードアンテナ間で、一般的な機械的・電気的接続ではなく、RFリンクを使用することで、カードの生産時、チップモジュールとカードアンテナの入り組んだ相互接続プロセスを不要としている。また、機械的応力によって損傷を受ける可能性のチップモジュールとカードアンテナ間の接続が不要となるため、堅牢性の向上を果たしたほか、一般的なモジュールと比べてチップモジュールが約5分の1と小型で、追加のセキュリティ機能(セキュリティ層)をカードに挿入することが可能。さらに、デュアルインタフェースカードの生産には、接触型ICカードの既存の生産ラインを使用することができるため、追加投資を抑えることが可能なほか、シンプルな生産プロセスなため、歩留まりの向上も期待でき、かつ従来型のデュアルインタフェースの生産方法に比べ、最大5倍の速度でチップモジュールをカードに埋め込むことができ、生産スループットの向上も期待できるとしている。なお、すでに公的文書向けCoMチップモジュールはサンプルおよびスターターキットの出荷を開始しているという。

2014年11月11日

厚生労働省は14日、公的年金制度の仕組みや見通しなどをわかりやすく解説するホームページ「いっしょに検証!公的年金」をオープンした。同ホームページは、多くの人が感じている公的年金に対する疑問や不安を解消し、理解を深めることを目指したもの。Webマンガを採用し、公的年金制度の意義や仕組み、財政検証の結果などをわかりやすく説明している。また、本文にもイラストを多く取り入れ、読みやすくなるように工夫したほか、幅広い世代の人が閲覧できるよう、世代別に関心が高いと思われる項目を取り上げたページも用意したという。主なコンテンツは、「公的年金の意義」「公的年金制度の仕組み」「公的年金の財政」「人口と経済」「2009年財政検証結果」など。なお、現時点では2009年の財政検証結果を基に作成しているが、2014年財政検証が公表され次第、内容を差し替えていく予定とのこと。

2014年05月15日

当ページの記事は、2013年7月の法律、情報に基づいております。最新(2015~2016年度版)の出産手当金・育児休業給付金の記事は こちら! 無事出産!しばらくは赤ちゃんとの密月を、ゆっくり味わって欲しい…。そんな働くママのための、産休中の休業補償が出産手当金だ。出産手当金について、「たまごクラブ」で10余年連載を持つファイナンシャルプランナーの畠中雅子さんにお話を伺った。(記事は2013年7月現在の法律、情報に基づいて書いています)出産手当金って何?いくらもらえるの?産休中は、お給料が出ない会社がほとんど。その間の生活を支えるために出産後の母が加入している健康保険から出る休業補償が出産手当金だ。もらえる額は、「標準報酬日額(※1)の2/3X「産前(42日)、産後(56日)の98日分」だ。たとえば標準報酬月額が20万円だった場合、20万円÷30日X2/3x98日=約44万円がもらえる計算となる。ただし出産手当金は「産休中の休業補償」なので、休業中も会社からお給料の2/3以上がもらえる人は、もらうことができない。※「標準報酬日額」:「標準報酬月額」を30日で割った数字。標準報酬月額は、残業代や家族手当、住宅手当といったものも含めたお給料の額を、毎年4~6月の平均で計算。出産が予定日より早まったり遅くなったりすれば、もらえる日数が変わるので正確な金額は会社の窓口、もしくは会社を管轄する社会保険事務所に計算してもらおう。もらえる人は、どんな人?正社員はもちろん、契約社員やパート、アルバイト、派遣社員でも会社の健康保険(や共済組合)に入っていて、出産後も働き続ける意志があり、産休中も健康保険料を支払っている人のであればもらうことができる。フルタイムで働いていたとしても、残念ながら、健康保険の種類が「国民健康保険」の人にはこの制度はない。また平成19年4月に制度が変わり、退職後6ヶ月以内に出産すれば、産休を取っていなくても出産手当金をもらえる特例制度はなくなった。「一人目の時にはあった制度なのに・・という方、気をつけて下さい」(畠中さん)。どうすればもらえるの?出産手当金をもらうには「出産手当金支給申請書」への記入と提出が必要だ。産休に入る前に勤務先、または勤務先を管轄する協会けんぽや健保組合で入手する。申請をする際には医師の証明が必要なので、出産後は産院の窓口に依頼して医師に必要事項を記入してもらおう。(この時、文書料として数千円かかる場合もある)。産休後に(産後57日以降)申請書を会社に提出する。産休中の「お金の困った!」防止法出産手当金は産休後に申請するのが一般的だが、お金が振り込まれるまでに約1~2ヵ月かかる。「つまり出産手当金がもらえるのは、早くて出産から2~3ヶ月後。産休中の生活費としてアテにしている人は、もらえる時期が遅いことをふまえた上で計画をたてましょう」。また産休中は、社会保険料(雇用保険料除く)と住民税は支払わなければならない。社会保険料の額は、給与明細の控除欄を見て、「健康保険」「厚生年金」を足した合計額だ。健康保険組合がある会社であれば、これらのお金を出産手当金で精算してくれる可能性があるので産休前に会社と相談しておこう。健康保険が「協会けんぽ」の場合は、自分で用意しておくのが一般的だ。なお、近いうちに産休中の社会保険料負担がなくなる予定。制度の改正には注目しておこう。取材/楢戸ひかる

2013年08月04日

環境省は10月30日、東京電力福島第1原発事故の国直轄の除染関連業務に関し、作業員に支払われる「特殊勤務手当」を適正に支給するよう、事業者に周知徹底を求める通知を出した。通知によると、除染関連業務における特殊勤務手当の適正な支給について、「各方面から指摘がなされている」という。環境省によると、除染関連業務においては、共通仕様書に規定されているとおり、下受注者などを含む全ての作業員に対して、労賃に加え、業務内容などに応じた特殊勤務手当を支給すること、適正な賃金および特殊勤務手当が支給なされたことを証する賃金台帳などの書類を工事の完了後速やかに監督職員に提出しなければならないことになっている。通知では、受注者においては、再度仕様書の関連規定を確認し、下受注者などに対してこの規定の周知徹底を求めている。この規定に関しては、受注者と直接雇用関係にある社員などにも適用されるという。【拡大画像を含む完全版はこちら】

2012年11月05日

リストラや倒産などの会社都合で会社を辞める場合、自己都合に比べてさまざまな優遇措置が利用できます。公的支援を最大限に活かすための5つの法則を紹介します。会社をやめるとき、勤務先から「雇用保険被保険者離職者票-2(以下、離職票)」という書類をもらいます。この書類には離職理由が書かれているのですが、この内容によって雇用保険の基本手当(以下、失業手当)が支給されるタイミングや給付日数に違いが生じます。実態通りの内容になっているか必ずチェックしましょう。離職票に書かれている離職理由は大きく分けると、次の4つです。事業所の倒産等によるもの定年、労働契約期間満了等によるもの事業主の働きかけによるもの労働者の判断によるものその他チェックポイントは、離職理由が特定受給資格者の対象(いわゆる会社都合)になっているかです。3の「事業主の働きかけによるもの」の「(1)解雇(重責解雇を除く)」または「(3)希望退職の募集又は退職勧奨」にチェックが付いていれば、会社都合に該当するので問題なし。特定受給資格者となり、自己都合離職の際に設けてある給付制限期間(最長3カ月)がなくなります。7日間の待機期間ののちに給付が開始され、さらに給付日数も長くなる可能性が高いというオマケ付きです。たとえば、雇用保険の被保険者期間10年未満の給付日数はすべての年齢で90日ですが、特定受給者の場合、被保険者期間5年以上なら30歳未満で120日、30歳以上45歳未満なら180日、45歳以上60歳未満なら240日になります。早期退職優遇制度で辞める場合は要注意です。2の「定年、労働契約期間満了等によるもの」の「(4)早期退職優遇制度、選択定年制度等により離職」にチェックが入っていると、特定受給資格者にならないことがあります。そんなときのために、会社が配った資料類はすべて保存しておくこと。離職票で上記2-(4)にチェックが入っていたとしても、リストラされたことがわかる資料(退職勧奨時に配布された資料など)をハローワークに提出することによって、ひっくり返ることがあります(※上司とのやりとりを無断で録音するなどの行為はやりすぎです。個人情報保護法に抵触して、逆に訴えられることにもなりかねません)退職金を少しでも多くもらいたいなら、離職時期にもこだわること。タイミングが数日違うだけで、退職金の手取り額や失業手当の給付日数に差が生じる場合があるからです。会社の中には「在職期間3年未満の退職金は支払わない」などの退職金規定を設けていることがあります。就業規則、退職勧奨時に配布される資料、自身の入社日などをチェックして、慎重に離職日を決めましょう。また、在職期間が20年か20年1日かで退職金にかかる税金も変わります。退職金1000万円の場合、20年だと14万円の税金(所得税+住民税)がかかりますが、20年を1日過ぎて退職するだけで税金は9万1000円に下がり、約5万円手取りが増えることになります。離職時期を決める前にぜひ確認しておきましょう。失業手当は雇用保険の被保険者期間が6カ月、1年、3年、5年、10年、20年の節目に近い場合は要注意です。給付日数を設定する節目となっているので、1日でも足りないと失業手当を受けられる期間が少なくなるおそれがあります。被保険者期間は人事部に確認すればわかることです。もしや…と、思ったら、ちゃんと確認してくださいね。なお、退職勧奨から30日経過する前に解雇された場合は給与の30日分以上を「解雇予告手当」として請求できます。労働基準法第20条(解雇の予告)で「解雇は30日前までに予告するか、もしくは、給与の30日分以上の解雇予告手当を支払わなくてはならない」と定められているからです。ただし、日雇いや2カ月以内の短期契約、季節労働者などの場合は対象外となっています。所轄の労働基準監督署に確認した上で主張しましょう。失業手当の給付日額は退職前の日割り給与に50~80%(60歳~64歳については45~80%)を乗じて算出します(年齢による上限あり)。このときの賃金は「離職日前1年間のうち最後の6カ月間に支払われた賃金総額(賞与を除く)×1/180」になります。退職勧奨の面談の際に、離職前の給与について確認しておくと安心です。失業手当にはタイムリミットがあります。原則として、離職した日の翌日から1年間です。手続きが遅れると給付日数が短くなることがあります。「少し羽をのばしてからハローワークに行こう!」なんて思わずに、早め早めの手続きを心掛けましょう。雇用保険には早期の再就職を支援するために「再就職手当」などの就業促進給付があります。しかし、給付に所定の要件があるため、入社日の設定次第では手当がもらえないことも。再就職先での入社日は手当を意識して決定しましょう。再就職手当とは、いわゆる再就職の祝い金で、失業手当の給付日数を所定の日数以上残した状態で安定した職業に再就職した場合に、雇用保険から支給される一時金です。支給額は「所定給付日数の支給残日数×給付率×失業手当日額(上限あり。60歳未満は5,870円、60歳以上65歳未満は4,756円)」で計算します。給付率は失業手当の支給残日数が2/3以上であれば60%。一方、1/3以上2/3未満は50%で、1/3未満だと0%でまったくもらえません。7日間の待機期間中に就職先が決まった場合も支給されません。失業手当の給付は再就職先に入社する前日までが対象になります。入社日が再就職手当の給付率を左右する節目に近い場合は、再就職先に相談してみるといいですね。(※すべての数値は2012年10月13日現在のものです)【拡大画像を含む完全版はこちら】

2012年10月17日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

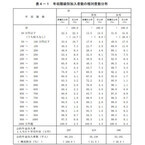

厚生労働省は9日、「公的年金加入者の所得に関する実態調査」の結果を発表した。同調査は、2010年11月~2011年2月にかけて、無作為抽出した全国の世帯の中から、公的年金に加入している15歳以上の男女7万2,244人を対象に実施。年金の加入、受給状況と就業形態は10年11月末、年収は09年のものを調査した。それによると、公的年金加入者の1人当たりの平均年収は297万円。加入種別に見た場合、第1号被保険者(以下、国民年金加入者)は159万円、第2号被保険者など(厚生年金・共済年金に加入する公務員など)は426万円、第3号被保険者(第2号被保険者の配偶者など)は55万円となった。男女別では、男性が419万円、女性は166万円だった。全体の年収別割合を見てみると、最も多かったのは「50万円以下」で22.3%。以下、「50万円以上100万円以下」が10.7%、「100万円以上150万円以下」が7.3%、「200万円以上250万円以下」が6.8%、「150万円以上200万円以下」が6.3%との順となった。また、「50万円以下」と回答した人のうち14.7%が「収入なし」であることが分かった。男女別に見た場合、男性は「50万円以下」が最多で13.5%(「うち収入なし」9.0%)、次いで、「300万円以上350万円以下」と「350万円以上400万円以下」が同率で7.4%との結果に。女性もトップは「50万円以下」だったが、割合は男性より18.1ポイント多い31.6%(「うち収入なし」20.8%)となり、以下、「50万円以上100万円以下」が17.5%、「100万円以上150万円以下」が11.0%と続いた。公的年金加入者の加入状況ごとに年収別割合を調べたところ、国民年金加入者の場合は「50万円以下」が最多で38.0%(「収入なし」24.6%)、次が「50万円以上100万円以下」の16.7%で、100万円以下が半数以上の54.7%を占めることが判明した。男女別に見た場合も「50万円以下」が最も多く、その割合は男性で35.7%、女性で40.4%に上った。第2号被保険者については、トップが「250万円以上300万円以下」で8.6%。次いで、「200万円以上250万円以下」と「300万円以上350万円以下」が同率で8.4%、「350万円以上400万円以下」が7.9%となった。男女別では、男性が「350万円以上400万円以下」の8.5%、女性は「150万円以上200万円以下」の13.5%が最も多かった。第3号被保険者では「50万円以下」が54.5%で最多となり、うち「収入なし」が37.5%を占めた。以下、「50万円以上100万円以下」が27.5%、「100万円以上150万円以下」が13.3%、「150万円以上」が4.7%と続いた。男女別でも「50万円以下」が最も多く、男性48.4%、女性54.6%だった。【拡大画像を含む完全版はこちら】

2012年07月10日

厚生労働省は、児童手当について、6月から所得制限が適用されるため、6月分以降の児童手当を受け取るためには「現況届」を提出する必要があると呼びかけている。「現況届」とは、毎年6月1日の状況を把握し、6月分以降の児童手当を継続して受ける要件(児童の監督や保護、生計同一関係など)を満たしているかどうかを確認するためのもの。2012年3月まで「子ども手当」を受けていたことにより児童手当等の申請が不要とされていた人も含めて提出が必要で、未提出の場合は6月分以降の手当てを受けられなくなる。提出の際に必要な添付書類は、請求者が被用者(会社員など)の場合は、「健康保険被保険者の写し」、その年の1月1日に現在の市区町村に住民登録がない場合は、前住所地の市区町村長が発行する「児童手当所得証明書(前年分)」などとなる。児童手当制度では、0歳~中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の子どもの養育者に対し、児童手当が支給される。支給額は、3歳未満が月額1万5,000円、3歳以上小学校修了までの第1子と第2子が同1万円、第3子以降が同1万5,000円、中学生が同1万円。ただし、6月から所得制限が適用されるため、所得制限限度額を超えた世帯に対しては、児童手当は支給されず、代わりに特例として、子ども1人当たり月額5,000円が当分の間支給される。所得制限限度額は、子どもの人数や扶養親族数などにより変動する。例えば、夫婦のうちどちらかが就労し、子ども2人がいる世帯の場合は、年収960万円以上となる。支給時期は原則として、毎年6月、10月、2月にそれぞれ前月分までの手当が支給される。なお、保育料や学校給食費などを、市区町村が児童手当から徴収する場合もあるという。児童手当の申請は、子どもが生まれたり、他の市区町村からの転入した場合などに、現住所の市区町村に「認定請求」を提出して行う。市区町村に認定されれば、原則として、申請した月の翌月分から手当が支給される。【拡大画像を含む完全版はこちら】

2012年06月05日

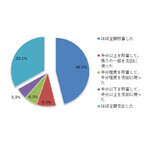

東北大学はこのほど、「子ども手当」制度の平成23年度末の終了にあたり、同制度の効果を検証する目的で実施したアンケート調査の結果を発表した。同調査は、同大学大学院経済学研究科吉田浩教授の研究室が、同制度の受給対象となった中学生以下の子どもがいた世帯を対象に、インターネット上で行ったもの。調査期間は3月16日~20日、有効回答数は423サンプル。まず、子ども手当の使用状況について尋ねたところ、「ほぼ全額貯蓄した」が46.1%、「ほぼ全額支出した」が33.1%と、大きく分かれる結果に。このほか、「半分以上を貯蓄して、残りの一部を支出に使った」が9.3%、「半分程度を貯蓄して、半分程度を支出に使った」が6.3%などとなった。子ども手当の具体的な使い道については、「ほとんど使わないで子どもの将来のために貯蓄した」が最も多く32.4%。以下、「子どもの教育費(学費、習いごと、教材など)」が20.4%、「子どもの生活費(衣服、子ども用品、医療費など)」が13.0%と続くなど、全体の72.2%が”子どものため”に充当されたことが分かった。一方、「子どもに限定しない家庭の日常生活費」が10.4%、「借金やローンの返済に充当した」2.3%など、”子どものため”以外に使われた割合は27.8%となった。子ども手当により、世帯の経済状況は変わったかと聞いたところ、64.6%が「あまり変わらない」と回答。また、子育て負担が軽減されたかとの質問に対しても、66.2%が「あまり変わらない」と答えたほか、特に子どもの生育環境について、73.4%が「子ども手当の前と実質的にあまり変わらない」と回答した。これらのことから、多くの世帯で子ども手当が子育て支援、充実につながったと実感して受け止められていないことが判明した。今後の子育て支援政策について、3月で子ども手当が打ち切られ、従来の児童手当に変更になることをどう思うかと尋ねると、53.0%が「子ども手当を満額(1人あたり月額2万6,000円)支給で継続してほしい」、23.6%が「子ども手当を現状(1人あたり月額1万3,000円)支給で継続してほしい」と回答。また、子育て支援政策についてどの面を充実してほしいか複数回答形式で聞くと、「子ども手当などの金銭的給付の充実」が55.1%となったほか、「扶養控除や(子どもの)医療費控除などの税制上の支援策の充実」が62.0%、「女性が仕事と子育てを両立できるようなシステムの整備」が27.1%、「子育て施設の充実」が22.7%など、個別的・環境整備的な側面を求める声が多くみられた。【拡大画像を含む完全版はこちら】

2012年04月10日

厚生労働省は7日、、中学3年以下の子どもを持つ親を対象とした「子ども手当の使途等に関する調査」でのアンケート結果を発表した。調査は、今年8~9月にインターネットを通じて行い、10,183人から回答を得たもので、回答者の平均年齢は38.9歳だったという。最も多い使い道は、将来への貯蓄・保険料が41.6%使い道で最も多かったのは、「子どもの将来のための貯蓄・保険料」と41.6%が回答、次いで、「(同)衣類・服飾雑貨費」16.4%、学習塾などの「(同)学校外教育費」16.3%と続き、子どもに限定した使途が回答数の上位を占めた。同省は、手当が貯蓄・保険へ回っていることは趣旨に反しないとみる一方、複数回答であるにもかかわらず、約半数が子ども手当の使途として貯蓄と回答していないことを注視する。また子ども手当の使途で、「子どものために限定しない利用」と回答した2,690人に対し限定できない理由を聞くと、「家計に余裕がないため」と回答した人の割合が圧倒的に高く、64.2%だったという。手当を機に子どもを増やす計画を立てたのは8.5%子ども手当の支給による家庭の変化を聞いたところ、「子どもの数を増やす計画を立てた」と考える人の割合は、全体では8.5%だが、第1子が0~3歳の家庭では13.9%で、高年齢ほど低下する傾向にあった。もともと子ども手当は、少子化対策としての目的で導入されたものだが、手当支給をきっかけに子どもを増やそうと考えるのは、若い世代に限られると言えなくもなさそうだ。

2010年12月09日

公的支援解除に向けた計画が明らかに!?米財務省は、米保険大手アメリカン・インターナショナル・グループ(AIG)の公的支援解除に向けた計画を29日までに明らかにする可能性があるという。普通株への転換を開始ブルームバーグが26日に報じたところによると、AIGと財務省は公的資金の返済をめぐり協議を行っており、「来年1-6月(上期)までに売却に向けて優先株490億ドル(約4兆1300億円)の普通株への転換を開始する」とのことだ。政府がAIGの持ち分売却を目指すなか、ロバート・ベンモシュ最高経営責任者(CEO)は米国外2部門の売却を準備している。メットライフは今月、アリコ買収の手続きが11月1日に完了する方向で順調に進んでいると明らかにした。AIGはまた、主要アジア部門であるAIAグループのIPOを10月に実施する可能性がある。29日までに協議、その後発表の見込みブルームバーグによると「AIGと監督当局は9月29日までに出口戦略の条件を協議することになっており、その会合後に声明を発表するとみられる。」なお、AIGからのコメントは今のところ出ていない。

2010年09月29日

COBS ONLINE編集部は同サイトの会員998名を対象に、2009年10月14日から10月29日にかけて「住宅手当に関するアンケート」を行った。そのうち、「あなたの会社に住宅手当の制度がある」と答えた397名の回答をまとめた。「住宅手当を利用していますか?(図1)」と聞いたところ、「利用している」と答えた人は43.2%、「利用していない」と答えたのは56.8%だった。「あなたの会社では、一人暮らしや寮の場合、住宅手当がいくらつきますか?」と尋ねると、「10,000~30,000円未満」という人が48.0%と最多数で、「30,000~50,000円未満」20.2%、「10,000円未満」14.1%という結果となった。「ここ1年ほどの間に、住宅手当の制度変更・見直しはありましたか?」と質問したところ、「一律支給だったが、世帯主でないと支給されなくなった」、「入社3年までは格安で入ることができた寮がなくなった」、「支給される在住地域が狭まった」などが縮小の動きが大勢である一方で、一部では「組合の活動により、手当が増額となった」、「これまでなかったのが新設された」という声も聞かれた。COBS ONLINE会員アンケート「住宅手当に関するアンケート」より抜粋(期間:2009年10月14日~10月29日、集計人数:998名中397名)完全版(画像などあり)を見る

2009年11月10日