更新日:2023/06/27

関節リウマチでも医療保険に加入できるの?保険料が軽くなる制度もご紹介!

リウマチでも加入しやすい医療保険を知りたい・医療費支援制度を知りたいという人は多くいらっしゃるのではないでしょうか。実は、リウマチでも加入しやすい医療保険があるんです。今回は、医療保険の相談ができるおすすめの相談窓口とリウマチでも加入しやすい医療保険をご紹介します。

目次を使って気になるところから読みましょう!

関節リウマチの方でも加入できる生命保険(医療保険)はある?

「関節リウマチが悪化した場合に備えて保険に入っておきたい」

「関節リウマチは治らないので保険に入れないと聞いた」

関節リウマチを患っている人が保険加入を考えるとき、このような悩み相談をよく聞きます。

結論からいうと、関節リウマチでも保険に加入できる可能性があります。しかし症状や合併症があると、割増保険料が適用されたり、保険加入を断られてしまう場合があります。

エキサイトでは

- 関節リウマチでも加入できる可能性のある保険一覧

- 関節リウマチの保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

関節リウマチと診断されて、保険加入でお悩みなら保険のプロに相談することも大切です。関節リウマチの初期や合併症の有無によって、有利な保険に加入できる可能性があります。

しかし保険の知識がなければ、関節リウマチの症状にかかわらず加入しやすい保険を探してしまうため、割高な保険料を支払うことになってしまう可能性が高くなってしまいます。

関節リウマチの保険加入のめやすと加入基準を解説

「関節リウマチで加入できる保険は何を基準に選べば良いのかわからない」

「加入できそうな保険は保険料がすごく高い・・・」

保険を調べていると、このような悩みを抱えたことはないでしょうか?

そこで、各保険の加入基準と特徴について詳しく解説していきます。

▼関節リウマチの主な保険審査項目

- 初診日からの治療状況

- 合併症の有無

- 機能障害や関節変形の有無

関節リウマチでは、初診からどれくらいの年月が経過し、どこまで症状が進んでいるかということが審査項目としてみられます。特に合併症や日常生活に影響を及ぼす機能障害などが重視される傾向にあります。

▼関節リウマチの人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険についてわかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

関節リウマチでも生命保険(定期・死亡)に加入できる可能性があります。ただ通常の保険だと、加入できても割増保険料が適用される可能性が高くなります。引受基準緩和型保険なら告知項目が通常の保険よりも少ないため加入しやすいですが、割高な保険料が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼関節リウマチでも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 症状が軽い 日常生活に影響はない 診断されてから間もない | 〇割増保険料や特定疾病不担保の条件で加入できる可能性がある |

| B | 3ヶ月以内に入院や手術、検査を勧められた 2年以内に入院や手術をした 5年以内にがんで受診した | ◎条件すべてが「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるように、関節リウマチの初期症状で、診断から間もなければ通常の保険に加入できる場合がありますが、割増保険料が加入条件になる可能性が高くなります。また、症状が軽くても初診日から年数が経過していると、関節リウマチによる高度障害は保障されない可能性があります。関節リウマチ以外で死亡保障を準備しておきたい人にオススメです。

一方、3つの項目に該当しなければ加入しやすい引受基準緩和型保険は、割高な保険料のため、更新するごとに保険料が高額となる特徴があります。しかし、関節リウマチが悪化して高度障害となってしまった場合にも保障されるメリットがあります。そのため、関節リウマチが悪化してしまったときに備えたい人にオススメの保険です。

医療保険

関節リウマチの場合、引受基準緩和型の医療保険なら加入できる可能性があります。告知項目が3つ程度なので、合併症がなければ加入できる可能性は高くなりますが、割高な保険料が特徴です。2年以内に関節リウマチで入院した人や、入院を勧められている人は無告知型保険なら加入できる可能性が高いですが、割高なうえ持病の悪化は保障されない特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼関節リウマチでも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 3ヶ月以内に入院や手術を勧められた 2年以内に入院や手術歴がある 5年以内にがんなどで診療を受けた | 〇条件すべてが「いいえ」なら加入できる可能性が高い |

| B | 職業の告知 | ◎危険職種以外なら加入できる |

上記の表を見てわかるとおり、引受基準緩和型の医療保険なら、3つの告知項目に該当しなければ加入できる可能性が高くなります。保険料は割高ですが、加入後に関節リウマチが悪化して入院した場合も保障されます。関節リウマチの悪化で医療費に備えておきたい人にオススメです。

職業告知のみで加入できる無告知型の医療保険は、関節リウマチが悪化しても保障されないばかりか、加入してから90日間は病気に対する保障がありません。また、5年間で通算120日までしか入院保障がないという特徴があります。保険料が非常に高いため、関節リウマチ以外の病気や怪我に対する保障がどうしても欲しいという人なら検討してみても良いかもしれません。

がん保険

関節リウマチを患っていても、通常のがん保険に加入できる可能性があります。ただし合併症を起こしていないことが前提です。

引受基準緩和型のがん保険なら、加入しやすくなりますが、保険料が割高な特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼関節リウマチでも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | がんと診断されていない 過去2年の健康診断で要治療・要検査の指摘がない 2年以内の入院や手術はない | ◎条件に該当しなければ加入できる可能性が高い |

| B | 入院中 がんや肝硬変と診断されたことがある 6ヶ月以内に入院や手術をした | ◎条件がすべて「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるとおり、関節リウマチでも通常のがん保険に加入できる可能性があります。過去2年間に入院や手術歴がなく、関節リウマチの症状や合併症など、直近の健康診断で指摘されていなければ加入できる可能性は高くなります。充実したがん保障に加入したい人にオススメです。

告知項目が限定された引受基準緩和型のがん保険なら、3つの項目に該当しなければ加入できる可能性がありますが、保険料が割高な特徴があります。また、がんと診断された時の一時金保障のみであるため、通常のがん保険に加入できなかった人に検討して欲しい保険です。

関節リウマチでも加入できる可能性のある保険一覧

関節リウマチと診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトではリウマチ(関節リウマチ)と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼リウマチ(関節リウマチ)商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | 「生きる」を創るがん保険WINGS | 0~85歳 | 【がんに限る】 日額5,000~6万円 ※支払日数無制限 | 【がんに限る】 10~20万円 ※手術を受けた月ごとに保障 ※支払回数無制限 |

| 終身 | かんたん告知はなさく医療 | 20~85歳 ※WEB申込は20~69歳 | 日額3,000~1万円 ※60日・120日型 ※通算1095日 | 入院日額の10~50倍 ※外来は5倍 |

| 終身 | CURE Support Plus | 20~85歳 | 日額3,000~1万円 ※60日型 ※通算1000日 | 入院日額の10倍 ※外来は5倍 ※支払回数無制限 |

| 終身 | 終身医療保険プレミアムZワイド | 20~85歳 | 日額3,000~15,000円 ※30・60・120日型 ※通算1095日 | 入院日額の5倍型または10倍型 ※外来は一律5倍 |

以上がリウマチ(関節リウマチ)でも加入できる可能性がある保険商品一覧です。

リウマチ【関節リウマチ】の保険加入で悩んだらプロの加入診断がおすすめな理由

関節リウマチと診断されて、保険加入で悩んだときには、保険のプロによる無料の保険加入診断を活用することがおすすめです。

▼関節リウマチの保険加入で悩んだらプロの無料加入診断がおすすめな理由

- 必要以上に割高な保険を選ぶリスクを避けることができる

- 最新の保険商品を教えてもらうことができる

- 目的に合った保障内容で検討することができる

関節リウマチでも保険に加入できる可能性があります。しかし、保険の専門知識をもたずに保険を探すと、不利な保険商品に加入していることに気づかず、保険を請求するときになってから後悔する恐れがあります。

「関節リウマチと診断されたら保険に入れなくなると聞いた・・・ 」

「関節リウマチの悪化に備えたいのに保険料が高額で困った・・・ 」

保険加入に対して、このような悩みをお持ちではありませんか?

関節リウマチがあって保険を探していると、保険知識がないためにみずから割高で不利な保険を選んでしまうケースが多々あります。そんなリスクを避けるためにも、一度は持病保険の専門家へ相談しましょう。

関節リウマチの医療保険料が軽くなる制度

リウマチの症状をつい気のせいだと見てみぬふりをする人もいるようです。

そのため、気づいたらリウマチが悪化していたということも珍しくありません。

悪化していた場合、治療が長期化することもありますので、金銭的な負担もかなり大きくなってしまいます。

リウマチの人が使える医療保険料が軽くなる制度は以下のとおりです。

- 保険料が軽くなる制度①高額療養費制度

- 保険料が軽くなる制度②世帯合算

- 保険料が軽くなる制度③多数回該当

- 保険料が軽くなる制度④障害者手帳

- 保険料が軽くなる制度⑤付加給付

- 保険料が軽くなる制度⑥指定難病

- 保険料が軽くなる制度⑦医療費控除

保険料が軽くなる制度①高額療養費制度

高額医療費制度は高額になりがちな治療を要する人を対象にした制度で、年収に対しての医療費が大きくなりすぎないように、自己負担額の上限が定められたものです。

自己負担額の上限は自己負担限度額と言われていますが、この額の数字を治療費が超えてしまった場合、その超えた部分の金額は加入している医療保険から捻出されます。

年齢や納税の有無、年収などをもとに上限額が定められていますが、定めのあるとおりに申請し、許可を得なければならないのです。

場合によっては申請に時間を要するので、申請は時間に余裕を持って行ってください。

保険料が軽くなる制度②世帯合算

保険料が軽くなる制度③多数回該当

保険料が軽くなる制度④障害者手帳

保険料が軽くなる制度⑤付加給付

保険の給付には2つのパターンがあります。

- 法定給付:

法律で給付が定められたもの(例:高額医療費制度) - 付加給付:

健康保険組合が独自に行うもので、法定給付にさらに上乗せで給付するもの

健康保険組合や共済組合に課せられた義務ではなく、あくまで組合員のことを考えた上で独自に行っているものなので、あくまでサービス、プラスαの給付と捉えるべきものです。

そのため、加入している組合によってはそもそも付加給付がないことも多々ありますので、制度の有無をご確認ください。

治療のために支払わなければならない医療費が、組合ごとに定めている付加給付制度限度額を超えた際に、超えた分の金額が付加給付金として支給されます。

基準や付加給付制度限度額の金額はその組合ごとに異なるため、問い合わせする必要があります。

保険料が軽くなる制度⑥指定難病

- 一般的な関節リウマチに、 血管にできる炎症などといった関節以外の症状がある

- 重症な病態で治療の困難を伴うことがあるか否か

保険料が軽くなる制度⑦医療費控除

- 医療費が10万円を超える

- 総所得金額等が200万円未満で、そのうちの5%を超える

関節リウマチと診断された方の保険選びのポイント

関節リウマチと診断されたら、約半数の人が発症する間質性肺炎に対して、入院などの医療費に備えておくべきだと言えます。

また、健康な人に比べて、肺がんや悪性リンパ腫などのリスクが高くなるため、高額となるがん治療について考えておくことが重要です。

▼関節リウマチと診断された方の保険の選び方のポイント

- 間質性肺炎は入院が長引くため、入院保障を充実させる

- 5~20倍となるがんや悪性リンパ腫に備えてがん保障を検討する

関節リウマチは、身体上の問題だけでなく体の様々な場所で合併症を発症しやすくなるため、入院保障に対する保障や、がんに対する備えを考えておく必要があります。

合併症の中でも、間質性肺炎は40~70%の人が発症し、そのうち半数近い人が、進行性の間質性肺炎で入院を余儀なくされ、平均でも28日程度の長い入院日数です。

また、がんの発症は約2~5倍、悪性リンパ腫は8~20倍など非常にリスクが高くなると言われています。

そこで、関節リウマチと診断された方は、どのような保険選びをすれば良いのかについて詳しく解説します。

間質性肺炎は入院が長引くため、入院保障を充実させる

関節リウマチの中で最も多い合併症は間質性肺炎で、長い年月のなかで急速に悪化することがあり、呼吸困難によって入院が長期化してしまう恐れがあります。

肺が線維化してしまう間質性肺炎は、難病に指定されていることから医療費を軽減できますが、健康保険の対象外となる医療費は助成されません。

つまり、症状によっては入院が長期化する可能性があるのに、差額ベッドや食事代は自己負担が発生するのです。

入院1日あたり平均6,500円、食事代は1食あたり460円の自己負担となるので、30日入院すると236,400円、その他入院に必要な物を揃えることになります。

これらのリスクに備えるためには、入院保障を日額1万円程度に充実させておくことが大切です。

がんや悪性リンパ腫に備えてがん保障を検討する

関節リウマチは、肺がんを発症するリスクが2~5倍ほど高くなり、その治療費は高額です。

抗がん剤治療を行うと、毎月7万円程度となり高額療養費の適用に至らないケースが多く、先進医療の重粒子治療では、健康保険の適用外となるため314万円もの技術費用を負担しなければなりません。

また、悪性リンパ腫となるリスクも、通常の8~20倍と言われています。

入院や通院によって抗がん剤の治療を半年間おこなうケースが一般的ですが、治療中は満足に働くことができず、収入が減ってしまうリスクにも備えておかなければなりません。

がん保険に加入しておけば、がんと診断されたときの一時金や、抗がん剤治療における給付金など、がんに特化した保障を準備できるので、高額となる医療費に備えて検討しておくべきだと言えるでしょう。

関節リウマチを経験した方の保険に関するアンケート

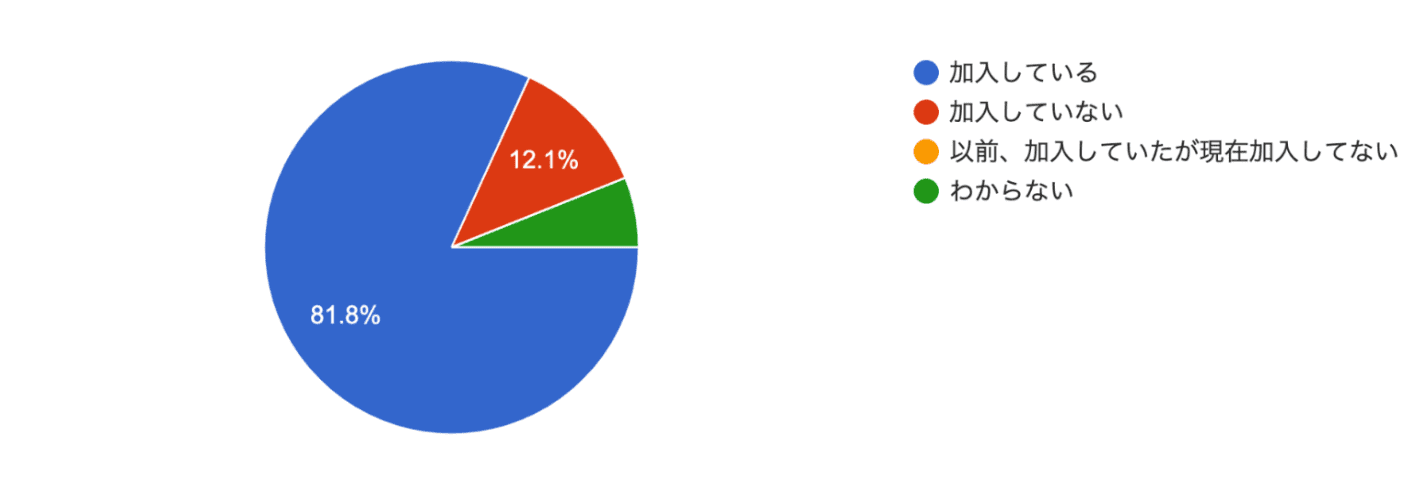

現在、保険に加入していますか?

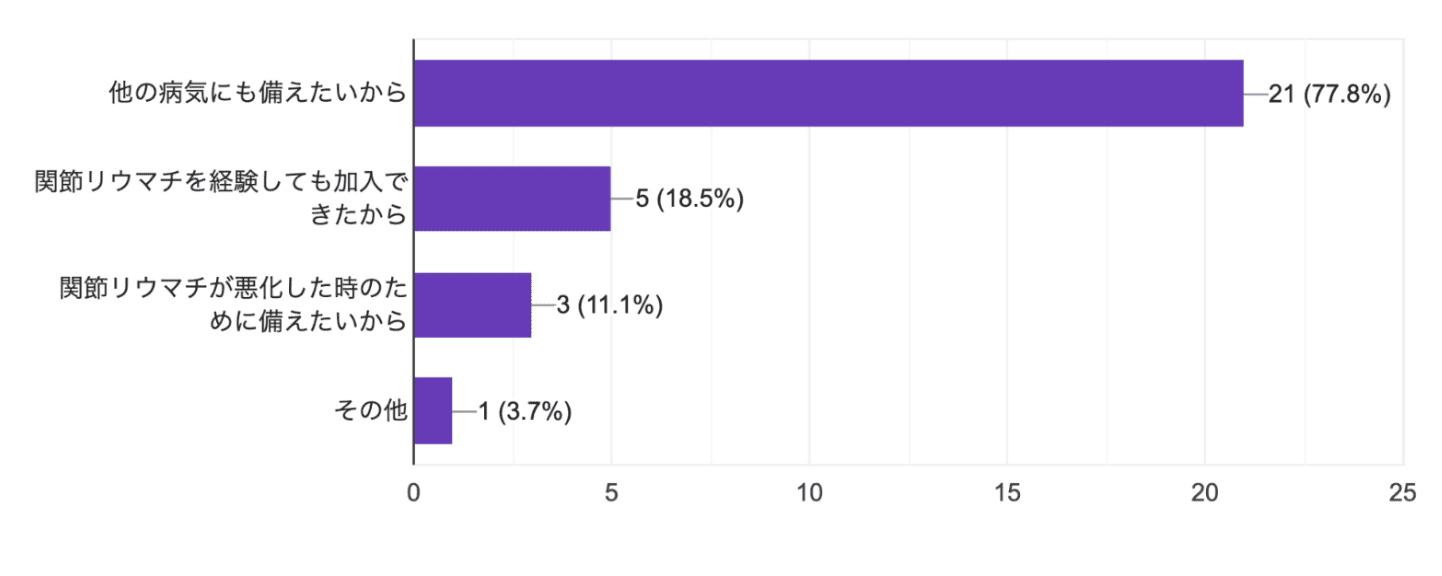

関節リウマチを経験して保険に加入した理由を教えてください

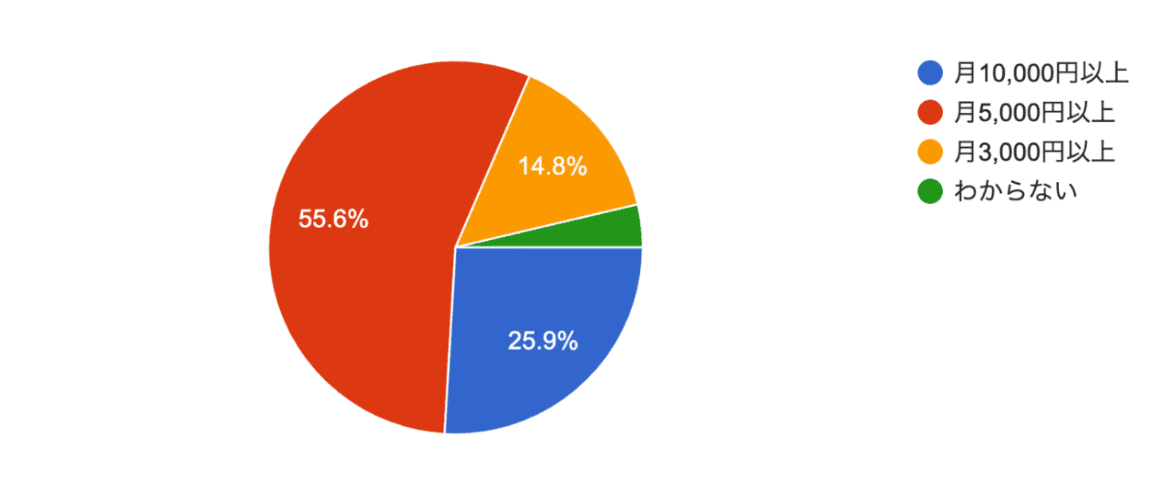

関節リウマチの保険にお支払いのおよその総額は?

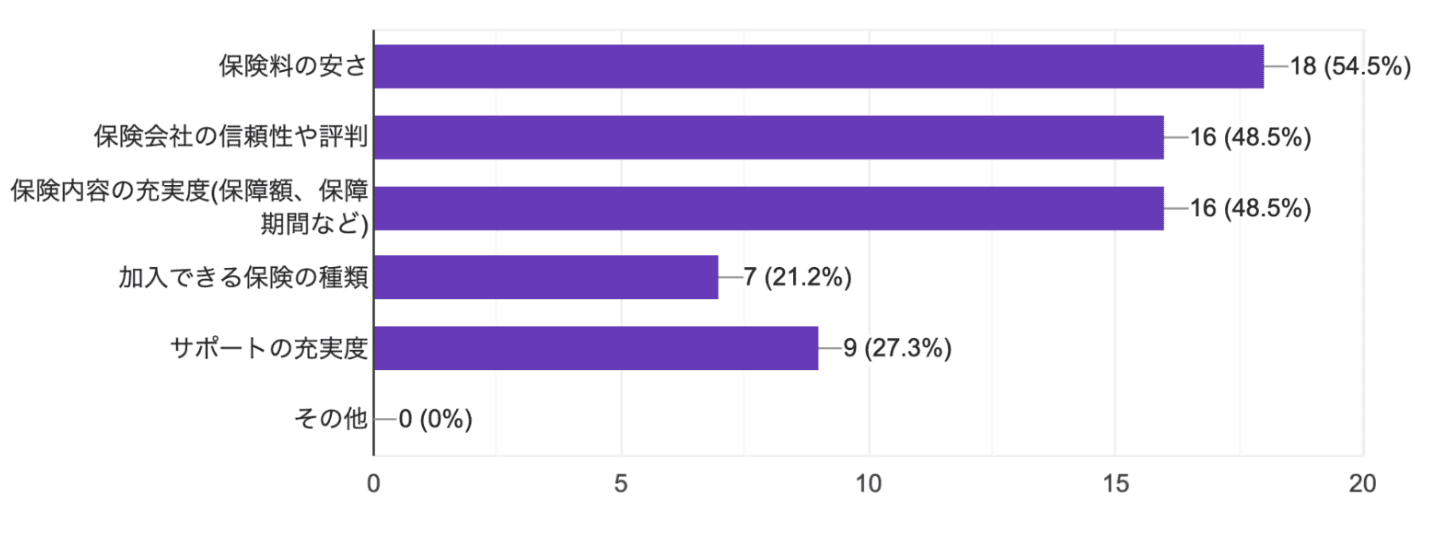

関節リウマチと診断されて保険を選ぶ時に重視する要素は何ですか?

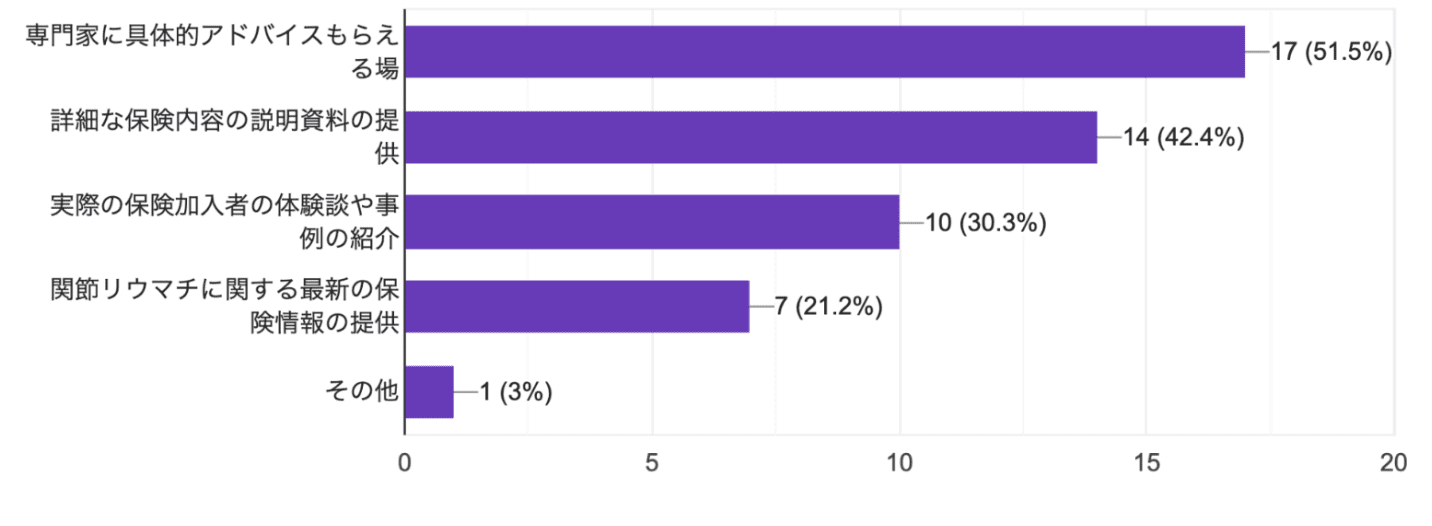

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

関節リウマチを経験した方の体験談

関節リウマチと診断されて引受基準緩和型保険に加入された方

関節リウマチは完治することはないし、関節の変形が進むと将来的に手術が必要になったり、肺炎や他の膠原病を併発する可能性がある病気です。

そのため、普通の医療保険ははじかれてしまい、引受基準緩和型の保険に入るしかありませんでした。

合併症の有無によっても変わるようで、私の場合は、既に他の症状も併発してしまっていたので、保険料は普通の医療保険の倍ちかくになってしまいました。リウマチは難病指定なので、高額療養費制度のおかげで医療費が高くなることはないです。

しかしそれでも、生涯にわたって症状が寛解状態でいる保証はないので、医療保険には入っておいた方が私は安心だと思います。

私の場合は歳の差婚で、夫に先立たれた後の生活が不安なことに加えて、自分の病状も悪化して働けなくなり収入がなくなってしまうことが一番心配でした。

関節リウマチがあるためおそらく健康な人よりも不自由なく身体を動かせる期間は短いだろうと思ったので、老後の資金繰りに加えて、病気で収入が少なくても生活が保障できる保険を探すことが大変でした。

結局、個人年金保険に加入し、公的年金の支給までのつなぎとしても使えるようにしたのです。関節リウマチは合併症の有無や生活への支障度合いによって保険料が違ったりします。特に合併症がある場合は将来的に症状が増悪する可能性もあるため、自分の病状から予測しながら保障内容を組み合わせることがベストなのではと思います。

関節リウマチの医療保険に関するよくある質問

リウマチの治療に関して必要な手続きや医療費など不安なことも多々ありますが、知ることで一歩踏み出し、よりよい治療に繋げていくことができます。

リウマチの治療で多い疑問や不安は以下のとおりです。

- リウマチは特定疾病なの?

- リウマチで障害年金はもらえるの?

- リウマチの治療費は?

- リウマチを治療しないとどうなる?

- リウマチは完治するの?

関節リウマチは特定疾病なの?

数ヶ月にわたり要介護、もしくは要支援状態になる可能性が高い、加齢が病気に関係しているといった罹患率などを総合的に見て、特定疾病かどうか判断します。

判断のために必要なチェック項目7つのうち4つ以上該当した上で、総合的に判断して特定疾病を認定するのです。

認定を受けた場合介護サービスの対象外の年齢であっても、介護保険で生活や治療に必要な福祉サービスを利用できるので、家庭からの金銭的負担が多少軽くなります。

関節リウマチで障害年金はもらえるの?

リウマチによる障害年金の受給は可能です。

リウマチによって日常生活や仕事に支障がでるとみなされた場合、障害年金を申請できます。

リウマチの治療のためにはじめて病院にかかったその日に加入していたのが、障害基礎年金か、障害厚生年金(勤め先で厚生年金に加入している場合)かで請求先が変わります。

| 該当者 | 受給できる等級 | |

|---|---|---|

| 障害基礎年金 | 国民年金に加入している人 | 1〜2級 |

| 障害厚生年金 | 会社づとめなど、厚生年金に加入している人 | 1〜3級 |

症状が生じている部分1つひとつの可動域や変形具合などを確認し、総合的に判断した結果受給できる等級であると認定された場合に障害年金の受給が可能となります。

ただし、この等級は障害者手帳の等級とは異なるものですので、注意してください。

関節リウマチの治療費は?

- 年間医療費:42万円

- 保険以外の費用:8万円

- 通院に伴う交通費などの非医療費:29万円

関節リウマチを治療しないとどうなる?

関節リウマチは完治するの?

関節リウマチで生命保険に迷っているなら持病の専門家に相談することが大切!

関節リウマチでも保険に加入できる可能性について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 関節リウマチは、合併症や入院歴によって通常の保険加入は難しい場合がある

- 関節リウマチは、引受基準緩和型の保険なら加入できる可能性が高い

- 関節リウマチなら、保険の無料相談がオススメ

でした。

関節リウマチでも保険に加入できる可能性があります。しかし、入院歴があったり合併症があると加入を断られてしまう場合もあります。

関節リウマチと診断されて保険の加入を断られても、別の保険会社で引受基準緩和型の保険に申し込めば加入できたという事例が多くあります。

関節リウマチを患って、保険加入に悩みを抱えているなら持病保険の専門家に相談することがおすすめです。

人によって症状が異なる関節リウマチは、保険加入の可否を一概に決めることができません。

しかし持病の人が対象の保険を多く取り扱っている保険の専門家なら、豊富な経験をもとにアドバイスしてもらうことができます。

関節リウマチと診断された人が保険に入りたいと考えるなら、まずは持病保険の専門家に相談することが大切です。

•リウマチは治療する場合長期化し、医療費も高額になる傾向にある

•使える公的制度を知ると同時に、プラスαで医療保険に加入して備えるべき

•リウマチに対応できる医療保険については、ファイナンシャルプランナーなどの意見ももとに検討するといい

•リウマチは早期発見、早期治療で寛解する可能性もあるため、早い段階の適切な治療がカギになる

•リウマチでも入れる保険があるか不安なら無料の加入診断がおすすめ!