更新日:2024/08/23

60歳でお金も年金も無い人が老後資金を準備する方法とは?

内容をまとめると

- 60歳からでも資産運用、収入増加、固定費見直しで老後の生活費準備が可能

- つみたてNISAやiDeCoの活用で効率的な資産形成と将来の年金増加が実現可能

- 専門家への相談で個別の状況に応じた具体的な対策を立てられる

- 早期の行動開始と適切な対策で、ストレスなく60歳からの老後資金準備が可能

- 老後資金について無料で相談できるマネーキャリアを利用する人が増えている

目次を使って気になるところから読みましょう!

60歳からでも貯金ゼロ、年金なしでも老後の生活費は準備できる!

60歳からでも老後の生活費準備は可能です。

遅くても働き始めることで収入を得られます。パートタイムや副業など、柔軟な働き方を選択できます。また、支出を見直し、不要な費用を削減することで貯蓄を増やせます。さらに、高齢者向けの各種支援制度を活用することで、生活費を抑えられます。

具体的な行動と計画が重要です。まず、現在の収支を把握し、必要な生活費を算出します。次に、可能な収入源を探し、働き始めます。同時に、節約できる項目を見つけ、節約に取り掛かります。これらの取り組みを継続することで、徐々に老後の資金を蓄えることができます。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

60歳からできる:老後の生活費の準備方法とは?

60歳を過ぎても、老後の生活費の準備に不安を感じている方は多くいらっしゃいます。しかし、諦めるのはまだ早いです。資産運用、収入増加、支出削減など、今からでも間に合う対策があります。

つみたてNISAで効率的に資産形成をする

つみたてNISAは、効率的な資産形成の手段として非常に有効です。

長期的な視点で少額から始められ、運用益が非課税になるため、複利効果を最大限に活用できます。また、定期的な積立により、時間分散投資が可能となり、市場変動リスクを軽減できます。

つみたてNISAを活用する際は、適切な商品選択と継続的な投資が重要です。投資対象は、低コストで分散投資が可能なインデックスファンドが適しています。世界株式や先進国株式などを中心に、自身のリスク許容度に合わせて選択します。

また、毎月の積立額は無理のない範囲で設定し、長期的に継続することが大切です。また、無知識のまま資産運用を行うことは危険です。

金融庁のサイトには、資産構築について動画で解説されています。資産構築に関する基礎的な知識を得た上で資産構築を行うことをお勧めします。

引用:金融庁

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

老後の生活費の柱に!働き口を見つけて収入を増やす

老後の生活費を確保するには、働き口を見つけて収入を増やすことも選択肢として有効です。

年金だけでは十分な生活費を賄えないケースが多く、追加の収入源が必要となります。また、働くことで健康維持や社会とのつながりを保つことができます。

多様な働き方を検討し、自分に合った仕事を見つけることが重要です。シニア向けの求人サイトやハローワークを活用し、パートタイム、フリーランス、起業など様々な選択肢があります。

自身の経験や技能を活かせる仕事、趣味を仕事にする、新しいスキルを習得して挑戦するなど、柔軟な発想で働き口を探すことができます。定年後も働き続けられる企業も増えています。これらの機会を積極的に活用することで、老後の生活費の柱となる収入を得られます。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

固定費の見直しで生活費を節約する

固定費の見直しは、生活費を効果的に節約する方法です。

固定費は毎月必ず発生する支出であり、これを削減することで長期的な節約効果が得られます。また、一度見直せば継続的に効果が続くため、効率的な節約方法と言えます。

具体的な見直し方法を実践することが重要です。住居費、光熱費、通信費、保険料などの主要な固定費を洗い出し、各項目で節約の余地がないか検討します。例えば、不要な契約の解約、プランの見直し、省エネ対策の実施などが有効です。

特に、複数の保険に加入している場合は、重複する補償がないか確認し、必要に応じて整理統合します。また、定期的に市場の相場を調べ、より安価なサービスへの乗り換えを検討することも効果的です。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

老後の生活費を貯めるためにできることとは?

老後の生活費不足は多くの人々の不安材料です。ここでは、効果的な資産形成や年金増額の方法、そして専門家のアドバイスの重要性について解説します。

iDeCoを活用して将来の年金を増やす

iDeCoは将来の年金を増やすための効果的な手段です。

iDeCoは税制優遇が受けられる私的年金制度です。掛金が全額所得控除の対象となり、運用益も非課税です。さらに、受取時も税制優遇があるため、長期的な資産形成に適しています。

iDeCoを最大限活用するには、適切な商品選択と継続的な拠出が重要です。運用商品は、自身のリスク許容度や投資期間に応じて選択します。長期運用の場合、株式型の商品を中心に据えることで、高いリターンが期待できます。

ただし、リスクも高まるため、債券型商品とのバランスを取ることも重要です。また、毎月の拠出額は無理のない範囲で設定し、長期的に継続することが大切です。定期的に運用状況を確認し、必要に応じて資産配分を見直すことで、より効果的に将来の年金を増やすことができます。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

老後の生活費に不安がある方は専門家への相談も検討する

老後の生活費に不安がある方は、専門家への相談が有効な解決策となります。

老後の資金計画は複雑で、個人で適切な判断を下すのは困難です。専門家のアドバイスなしでは、貯蓄不足や投資ミスにより、老後の生活が思わぬ困難に直面する可能性があります。

そこで、適切な専門家を選ぶことが、不安解消の鍵となります。信頼できる専門家のアドバイスを受けることで、具体的な資金計画を立て、適切な投資戦略を選択できます。これにより、老後の生活費不足や予期せぬ出費への不安を解消できます。

マネーキャリアは、満足度98.6%、3500人を超える優秀なFPが在籍し、オンライン相談も可能です。そのため、老後の資金計画に関する不安をマネーキャリアで無料相談をする方が増えています。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

先取り貯蓄をする(積立貯蓄口座や財形貯蓄制度への加入)

先取り貯蓄は、効果的な資産形成の手法です。

給与から自動的に一定額を貯蓄に回すため、使いすぎを防ぎ、確実に貯蓄額を増やせます。また、「貯金しているのがバレる」ことなく、自然に資産を築けるメリットがあります。

積立貯蓄口座や財形貯蓄制度は、先取り貯蓄を実践する優れた手段です。積立貯蓄口座は、毎月一定額を自動的に貯蓄できるため、継続的な資産形成が可能です。一方、財形貯蓄制度は、給与から天引きされるため、より確実に貯蓄を続けられます。

さらに、財形住宅貯蓄や財形年金貯蓄では、税制優遇も受けられるため、より効率的に資産を増やせます。これらの制度を活用することで、無理なく着実に貯蓄を進められます。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

60歳以上でお金が無い、老後の生活費がない人はどれぐらいいる?

老後に必要な2000万円以上の資金確保は多くの家庭にとって課題です。

金融広報中央委員会の調査によると、60代世帯の23.1%が貯蓄ゼロである一方、約3割が1000万円以上の貯蓄があります。最も多い貯蓄額は3000万円以上で19.2%を占めています。

貯蓄状況の二極化が進んでいます。計画的に貯蓄している世帯と、毎月の生活費をやりくりするのに精一杯で貯蓄できていない世帯に分かれています。そこで無料で相談できるマネーキャリアに相談をする人が増えています。

3500人を超える優秀なFPが在籍し、オンライン相談も可能です。専門家のアドバイスを受けることで、あなたの状況に合わせた具体的な資金計画を立て、適切な投資戦略を選択できます。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

60歳お金がない方向け:お金の専門家に相談した体験談を紹介

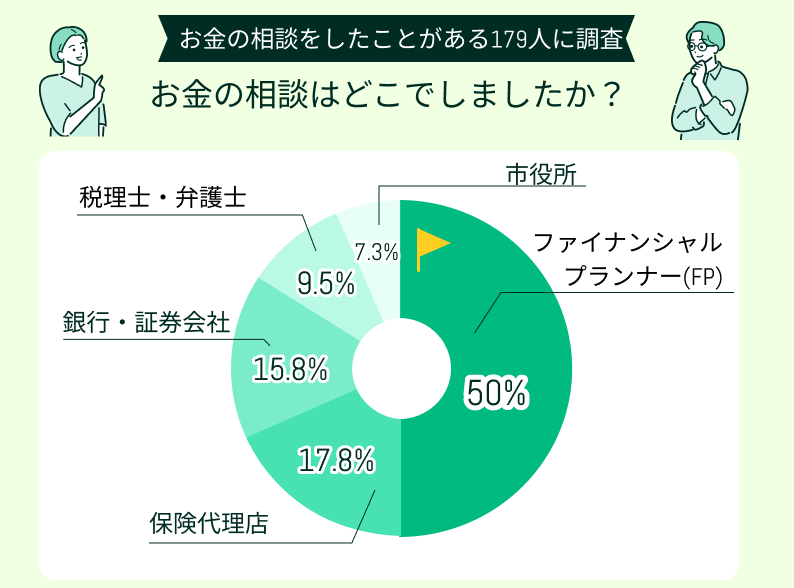

お金の相談はどこでしましたか?

アンケート結果によれば、ファイナンシャルプランナー(FP)への相談が最も一般的な選択肢となっていることがわかりました。

全体の48%(86人)がFPに相談しており、これは他の選択肢を大きく上回っています。FPは専門的な知識と経験を持つ専門家として、多くの人から信頼を得ていることがわかります。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

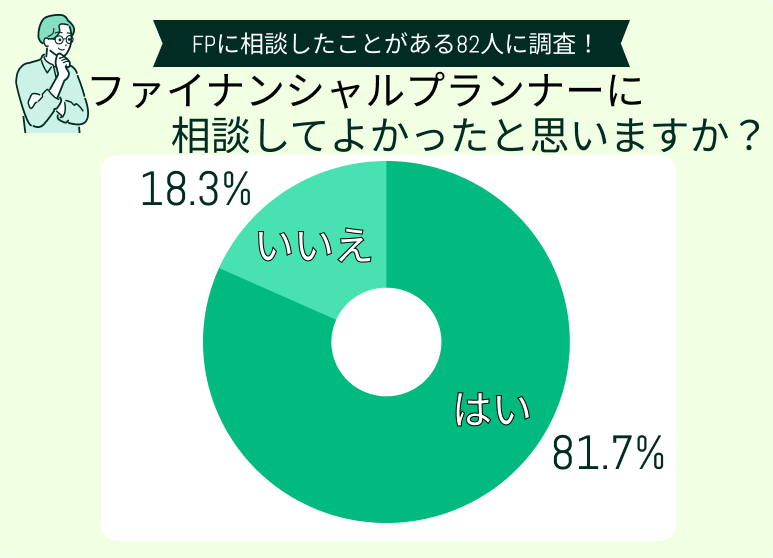

ファイナンシャルプランナーに相談をして良かったですか?

アンケート結果によると、FPに相談した人の80%以上が「相談してよかった」と回答しています。この高い満足度は、FPの専門知識や経験が、相談者のニーズに効果的に応えていることを示しています。

FPへの相談は、金融に関する不安や疑問を解消する上で、非常に有効な手段と言えます。個人の財務状況や目標に合わせた具体的なアドバイスを受けられることが、高い満足度につながっていると考えられます。

また、この結果は、金融の専門家に相談することの重要性を強調しています。適切なガイダンスを受けることで、より良い金融決定を下し、将来の経済的安定を確保できる可能性が高まります。

ーーーーーーーーーーーーーーーーーーーーー

「老後資金って考えること多すぎ…」

老後資金全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

ストレス無く60歳から老後資金を貯める方法とは?

60歳からストレス無く老後資金を貯めるには、専門家のアドバイスが不可欠です。

老後資金の準備には、収入増加、支出削減、適切な投資戦略など、多くの要素を考慮する必要があります。これらを一人で判断するのは困難で、誤った決定をすれば貴重な時間と資金を失うリスクがあります。

そこで、無料でFPに相談ができるマネーキャリアで老後の資金やライフプランについて相談を行う方が増えています。マネーキャリアは、満足度98.6%、相談実績80,000件以上の実績を持つ信頼できるサービスです。

3500人を超える優秀なFPが在籍し、オンライン相談も可能です。専門家のアドバイスを受けることで、あなたの状況に合わせた具体的な資金計画を立て、適切な投資戦略を選択できます。これにより、ストレス無く効率的に老後資金を貯められます。無料相談も可能なので、まずは予約を取ってみましょう。

老後ライフプランの相談:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

60歳からでも老後資金は準備可能:老後資金の相談はマネーキャリア

ここまで、60歳からでも老後の生活費を準備する方法について紹介しました。簡単に言えば、働き口を見つけて収入を増やし、固定費を見直して支出を抑え、つみたてNISAやiDeCoを活用して資産形成を行うことが重要です。

しかし、これらを効果的に実行するには、専門的な知識や個々の状況に応じた適切なアドバイスが必要です。そこで、マネーキャリアのファイナンシャルプランナー(FP)に相談することをおすすめします。

マネーキャリアは、満足度98.6%、3500人を超える優秀なFPが在籍し、金融機関の上位数%のFPが選抜されています。オンライン相談も可能なため、忙しい方でも気軽に利用できます。

専門家のアドバイスを受けることで、あなたの状況に合わせた具体的な資金計画を立て、適切な投資戦略を選択できます。無料相談予約は30秒で完了するので、ぜひ気軽に相談して、安心できる老後の準備を始めましょう。

60歳を迎え、貯金がなく、年金も十分でない状況で、将来の生活を心配する声をよく耳にします。しかし、60歳からでも老後の生活費を準備することは可能です。

本記事では、60歳からでも始められる資産運用や収入増加の方法、固定費の見直しなど、具体的な対策をご紹介します。

また、つみたてNISAやiDeCoなどの制度活用法や、専門家への相談体験談も交えて解説します。老後の資金準備に不安を感じている方、特に60歳以上の方に読んでいただきたい内容です。

この記事を読むことで、老後の生活費準備に向けた具体的な行動計画を立てることができ、将来への不安を軽減することができます。