更新日:2024/08/17

iDeCoやばいは本当?メリット・デメリットを徹底比較!

内容をまとめると

- iDeCoは節税効果や運用益の非課税など魅力的なメリットがある一方、60歳まで引き出せないなどのデメリットも存在する

- 長期運用可能な資金がある人や節税対策を考えている人にiDeCoは適している

- iDeCoの運用は投資信託での積立が一般的だが、自身のライフプランに合わせた運用が重要

- iDeCo加入の判断に迷った際は、3,500人以上のFPが在籍するマネーキャリアでの相談が有効

- iDeCoなどの資産形成についてマネーキャリアで相談をする人が増えている

目次を使って気になるところから読みましょう!

iDeCoはやばいわけではない

iDeCoは「やばい」制度ではありません。適切に活用すれば老後資金形成に効果的な手段です。しかし、誤った使い方をすると「やばい」状況に陥る可能性があります。

例えば、自身のリスク許容度を無視した運用商品選択や、ライフプランを考慮せずに加入すると、期待通りの資産形成ができないことがあります。

また、60歳まで原則引き出せないため、短期的な資金需要に対応できず、生活が「やばい」状態になる恐れもあります。このような「やばい」事態を避けるには、専門家のアドバイスを受けることが重要です。

自身の財務状況やライフプランを踏まえた上で、適切な運用方法を選択する必要があります。専門家のサポートを受けることで、iDeCoを効果的に活用し、安定した老後資金の準備が可能になります。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

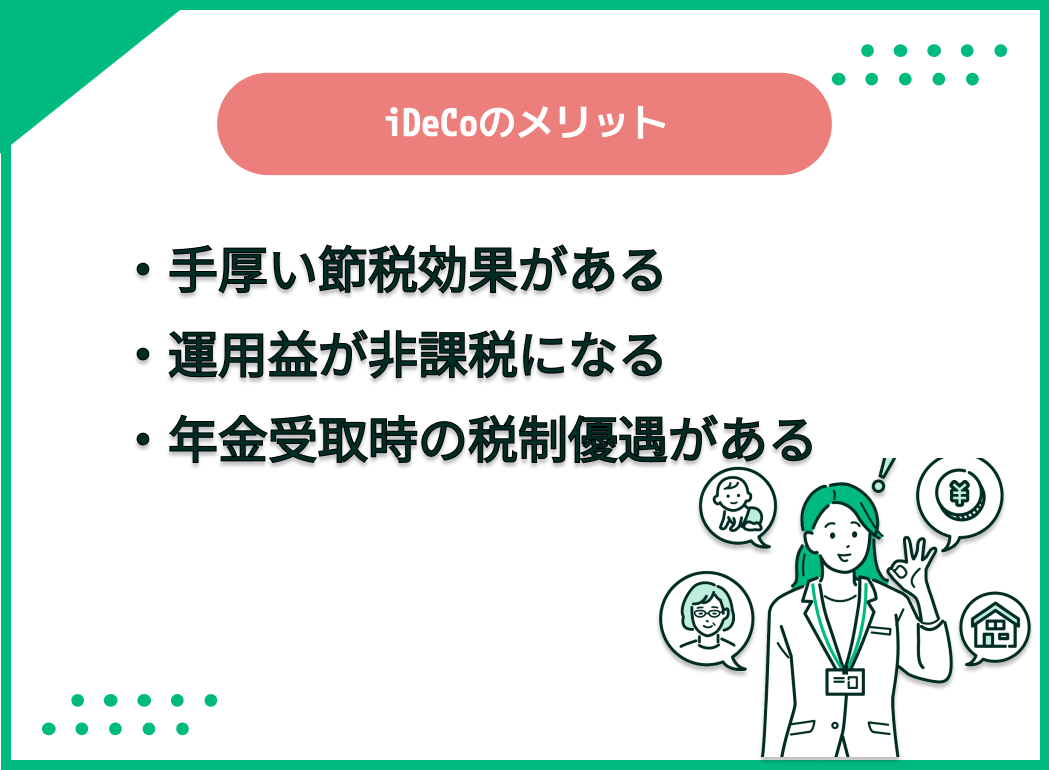

iDeCoのメリット

手厚い節税効果がある

iDeCoの最大の特徴は、手厚い節税効果です。

掛金の全額が所得控除の対象となるため、現在の所得税と住民税が軽減されます。例えば、年間掛金が24万円の場合、年収や家族構成にもよりますが、数万円の税金が軽減される可能性があります。

この節税効果は、iDeCoに加入している期間中、毎年継続して受けられます。長期的に見ると、この節税効果は大きな金額になります。ただし、掛金の上限額は加入者の職業によって異なるため、自身の状況を確認することが重要です。

節税効果を最大限に活用することで、より効率的な資産形成が可能になります。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

運用益が非課税になる

iDeCoの重要な利点として、運用益の非課税があります。

通常の投資では、運用益に対して約20%の税金がかかります。しかし、iDeCoでは運用期間中の利益に一切課税されません。これにより、複利効果が最大限に発揮され、資産の成長が加速します。

この非課税の恩恵は、特に長期の運用で顕著になります。そのため、若いうちからiDeCoを始めることで、より大きな効果が期待できます。運用益の非課税は、効率的な資産形成を支える重要な要素です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

年金受取時の税制優遇がある

iDeCoの魅力的な特徴として、年金受取時の税制優遇があります。

60歳以降に受け取る際、公的年金等控除が適用されます。これにより、通常の収入と比べて課税対象額が少なくなります。

また、一時金として受け取る場合も、退職所得控除の対象となります。加入期間が長いほど控除額が大きくなるため、早期の加入が有利です。

さらに、年金として受け取る場合、受取額の一部のみが課税対象となります。これは、掛金の拠出時に既に課税済みの部分があるためです。

このような税制優遇により、受取時の手取り額を増やすことが可能です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

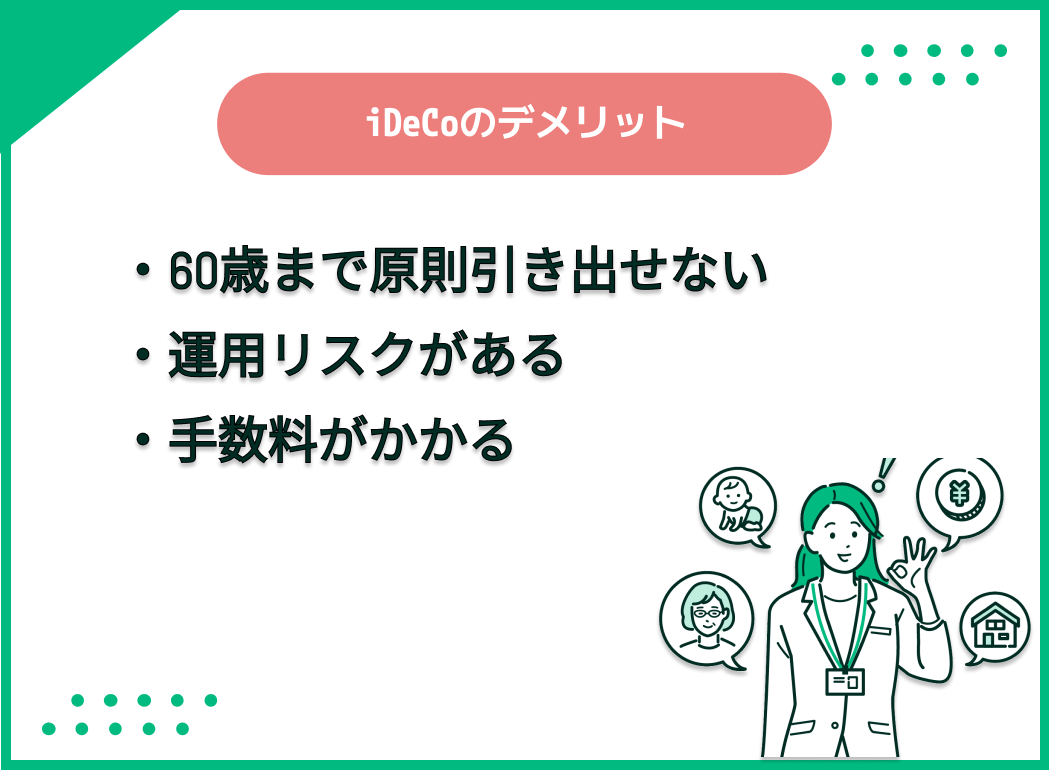

iDeCoのデメリット

60歳まで原則引き出せない

iDeCoの最大の特徴は、60歳まで原則として引き出せないことです。

これは老後資金を確実に確保するための仕組みですが、状況によっては「やばい」事態を招く可能性があります。例えば、予期せぬ高額出費や失業などの緊急事態が発生した際に、iDeCoの資金を利用できないため、生活が「やばい」状況に陥る恐れがあります。

また、住宅購入や子どもの教育費など、60歳までに必要な資金をiDeCoに拠出してしまうと、資金不足に悩まされる可能性があります。

このリスクを回避するには、iDeCo以外に流動性の高い資産を確保することが重要です。緊急時の備えや中期的な資金計画を立てた上で、iDeCoへの拠出額を決定することが賢明です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

運用リスクがある

iDeCoでは、加入者自身が運用商品を選択するため、運用リスクが存在します。

株式や債券などの金融商品は、市場の変動により価値が上下します。そのため、運用期間中に資産が減少する可能性があります。特に、株式中心の商品を選んだ場合、短期的には大きな変動が生じることがあります。

また、運用期間が長期にわたるため、インフレによる実質的な資産価値の低下リスクも考慮する必要があります。

さらに、自身の知識や経験が不足している場合、適切な運用商品を選択できないリスクもあります。これらのリスクを理解し、自身のリスク許容度に合わせた運用方針を立てることが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

手数料がかかる

iDeCoを利用する際は、複数の手数料が発生します。これらの費用は長期的な運用成果に影響を与える可能性があります。

主な手数料には、口座管理料、運用管理手数料、商品の信託報酬などがあります。口座管理料は年間数千円程度で、運用管理手数料も同様の水準です。信託報酬は選択する商品によって異なりますが、年率0.1%から1%程度の範囲です。

これらの手数料は、一見少額に思えますが、長期間にわたって積み重なると無視できない金額になります。例えば、30年間で数十万円の費用が発生する可能性があります。

手数料の存在を理解し、コスト面も考慮して運用計画を立てることが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

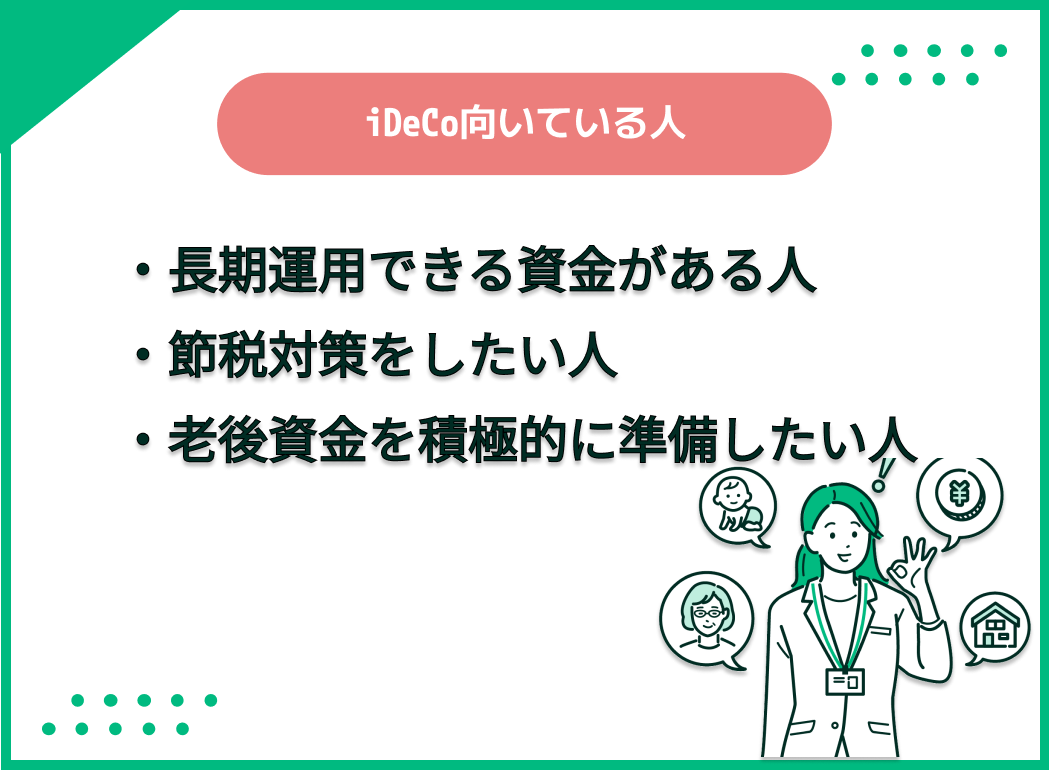

iDeCoが向いている人

長期運用できる資金がある人

iDeCoは長期運用を前提とした制度であり、60歳まで原則として引き出せません。そのため、長期間にわたって資金を運用できる人に適しています。

具体的には、毎月の収支に余裕があり、定期的に一定額を拠出できる人が対象です。例えば、月々5,000円から33,000円程度の範囲で継続的に積み立てられる財務状況が望ましいです。

また、予期せぬ出費に備えて、別途緊急資金を確保していることも重要です。iDeCo以外の貯蓄や投資で、柔軟に対応できる資金を持っていることが理想的です。

長期的な視点で資産形成を考えられる人にとって、iDeCoは有効な選択肢となります。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

節税対策をしたい人

iDeCoは効果的な節税手段として注目されています。特に、現在の所得税や住民税の負担が大きい人にとって魅力的な選択肢です。

また、自営業者や個人事業主にとっても、iDeCoは有効な節税策となります。確定申告時に所得控除を受けられるため、税負担の軽減に繋がります。

ただし、節税だけを目的とせず、老後の資金計画全体を考慮することが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

老後資金を積極的に準備したい人

iDeCoは老後資金の準備に有効ですが、適切な運用方法を選択しないと、期待通りの結果が得られない可能性があります。特に、運用商品の選び方や掛金の設定額に不安がある方は、専門家のアドバイスが重要です。

適切な運用戦略を立てられないと、老後資金が不足し、生活水準の低下を余儀なくされるリスクがあります。また、インフレや予期せぬ出費に対応できず、経済的な不安を抱えたまま老後を迎える可能性もあります。

このような不安を解消するには、マネーキャリアの専門家に相談することが効果的です。満足度98.6%、3500人を超えるFPが在籍し、金融機関の上位数%の優秀なFPが選抜されているマネーキャリアなら、オンラインでも相談可能です。

専門家のアドバイスを受けることで、安心して老後資金の準備を進められます。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

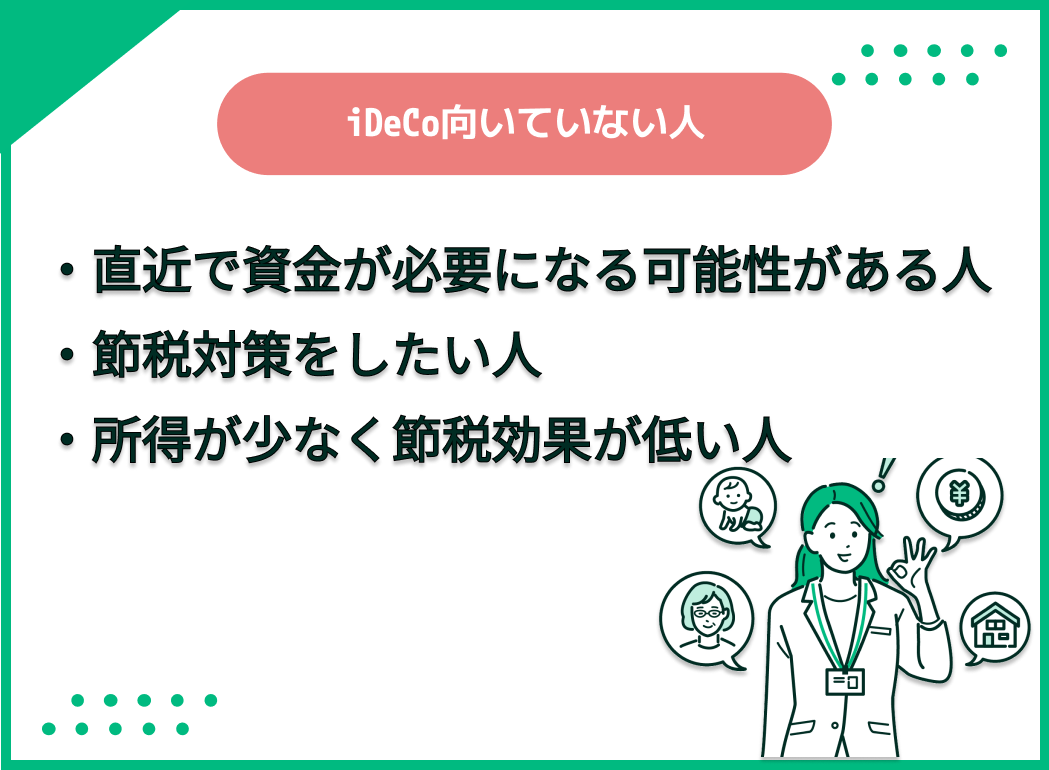

iDeCoが向いていない人

短期で資金が必要になる可能性がある人

iDeCoは原則として60歳まで引き出しができないため、短期で資金が必要になる可能性がある人には適していません。

例えば、近い将来に住宅購入を考えている人や、子どもの教育費の準備が必要な人は注意が必要です。また、転職や起業を検討している場合も、柔軟に資金を使えないiDeCoは適切ではない場合があります。

緊急時の資金需要にも対応できません。失業や病気などの不測の事態に備えて、すぐに使える資金を別途確保しておくことが重要です。

iDeCoは長期的な資産形成に適した制度です。短期的な資金ニーズがある場合は、普通預金や定期預金など、より流動性の高い金融商品を検討することが賢明です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

投資初心者でリスクを取りたくない人

iDeCoは自身で運用商品を選択する必要があるため、投資初心者やリスクを避けたい人には難しい面があります。

運用商品には、株式投資信託や債券投資信託など、市場変動の影響を受けるものが多く含まれています。これらの商品は、短期的には価値が大きく変動する可能性があります。

投資の知識や経験が不足している場合、適切な商品選択や資産配分が難しく、期待通りの運用成果が得られないリスクがあります。

また、運用状況を定期的に確認し、必要に応じて見直す作業も求められます。これらの管理を適切に行えない場合、長期的な資産形成に支障をきたす可能性があります。投資初心者は、まず投資の基礎知識を学ぶことが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

所得が少なく節税効果が低い人

iDeCoの主要な利点の一つは節税効果ですが、所得が少ない場合、この効果が限定的になります。

例えば、年収200万円以下の場合、所得税率が5%と低いため、iDeCoによる節税効果は比較的小さくなります。年間12万円を拠出しても、税金の軽減額は数千円程度にとどまる可能性があります。

また、住民税の非課税世帯の場合、iDeCoによる住民税の軽減効果はありません。さらに、所得が少ない場合、iDeCoへの拠出により手元の資金が不足し、日々の生活に支障をきたす恐れがあります。

所得が少ない人は、まず生活資金や緊急時の備えを優先し、その上で余裕がある場合にiDeCoの活用を検討することが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

iDeCoでおすすめの運用方法

投資信託でコツコツ積み立てをする

DeCoでの運用方法として、投資信託を活用したコツコツ積立が効果的です。

この方法の利点は、ドルコスト平均法の効果が得られることです。市場の上下に関わらず定期的に一定額を投資することで、平均購入単価を抑えられる可能性があります。

例えば、月々1万円を積み立てる場合、市場が下落しているときはより多くの口数を購入でき、上昇時には少ない口数の購入になります。これにより、長期的には平均的な価格で投資できる可能性が高まります。

また、複利効果も期待できます。運用益を再投資することで、時間とともに資産が加速度的に増える可能性があります。

ただし、投資信託の選択には注意が必要です。自身のリスク許容度に合った商品を選ぶことが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

専門家のアドバイスを受ける

やばいと言われるiDeCoの運用方法として、投資信託を活用したコツコツ積立が効果的です。

この方法の利点は、ドルコスト平均法の効果が得られることです。市場の上下に関わらず定期的に一定額を投資することで、平均購入単価を抑えられる可能性があります。

例えば、月々1万円を積み立てる場合、市場が下落しているときはより多くの口数を購入でき、上昇時には少ない口数の購入になります。これにより、長期的には平均的な価格で投資できる可能性が高まります。

また、複利効果も期待できます。運用益を再投資することで、時間とともに資産が加速度的に増える可能性があります。

ただし、投資信託の選択には注意が必要です。自身のリスク許容度に合った商品を選ぶことが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

自身のライフプランに合わせた運用をする

iDeCoの運用は、自身のライフプランに合わせて行うことが重要です。

まず、目標とする老後の生活水準を設定し、必要な資金を算出します。例えば、65歳から20年間、月々20万円の生活費が必要な場合、約4,800万円の資金が必要になります。

次に、現在の年齢から目標達成までの期間を考慮し、リスク許容度を決定します。若い世代ほど、リスクを取れる傾向があります。

また、ライフステージの変化も考慮します。結婚や子育て、住宅購入などのイベントに応じて、運用方針を見直す必要があります。

定期的に運用状況を確認し、必要に応じて資産配分を調整することも大切です。市場環境の変化や自身の状況変化に柔軟に対応することで、より効果的な資産形成が可能になります。

ーーーーーーーーーーーーーーーーーーーーー

「iDeCoって考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

iDeCo加入の判断に迷ったら?おすすめの相談窓口とは?

iDeCoは優れた老後資金形成の手段ですが、適切に活用しないと「やばい」状況に陥る可能性があります。

例えば、自身の状況に合わない運用商品を選択したり、ライフプランを考慮せずに加入したりすると、期待通りの資産形成ができない恐れがあります。また、60歳まで原則引き出せないため、短期的な資金需要に対応できず、生活に支障をきたす可能性もあります。

このような事態を避けるには、専門家のアドバイスを受けることが重要です。自身の財務状況やライフプランを踏まえた上で、適切な運用方法を選択する必要があります。

そこで、マネーキャリアの活用をおすすめします。金融機関の上位数%の優秀なFPが在籍し、オンラインでも相談可能です。専門家のサポートを受けることで、iDeCoを効果的に活用し、安定した老後資金の準備が可能になります。

資産形成の相談:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

iDeCoはやばくないがよく考えて加入することが重要

ここまで、iDeCoのメリットとデメリット、向いている人と向いていない人、おすすめの運用方法について紹介しました。

iDeCoはやばいと言われますが、実は優れた老後資金形成の手段です。しかし、個人の状況によっては適さない場合もあります。税制優遇や運用益の非課税といったメリットがある一方で、60歳まで引き出せないなどのデメリットもあります。

iDeCoの加入を検討する際には、自身の財務状況やライフプランを慎重に評価する必要があります。しかし、これを一人で判断するのは難しく、誤った選択をしてしまうリスクがあります。

そこで、マネーキャリアの専門家に相談することをおすすめします。満足度98.6%、3500人を超えるFPが在籍し、金融機関の上位数%の優秀なFPが選抜されているマネーキャリアなら、オンラインでも相談可能です。

専門家のアドバイスを受けることで、自身に最適なiDeCo活用法を見つけられます。無料相談予約は30秒で完了するので、ぜひ気軽に相談して、効果的な老後資金の準備を始めてみましょう。

iDeCoは老後の資産形成に役立つ制度として注目を集めています。税制優遇や運用益の非課税など、魅力的な特徴があります。しかし、60歳まで原則引き出せないことや運用リスクがあることから、iDeCoはやばい?と言われるようになってきました。

本記事では、iDeCoのメリットとデメリット、向いている人と向いていない人、おすすめの運用方法などを詳しく解説します。将来の資産形成に関心がある方や、iDeCo加入を検討している方にぜひ読んでいただきたい内容です。

この記事を読むことで、iDeCoが自分に適しているかどうかを判断し、自分に合った資産形成を行いましょう。