更新日:2023/06/25

子宮筋腫だと保険に入れない?子宮筋腫でも入れる医療保険・生命保険をご紹介

子宮筋腫でも入れる、一般的な医療保険・引受基準緩和型保険・無選択保険・生命保険も存在します。ここでは、いくつかの会社の特徴・保障内容などを商品ごとにまとめています。それぞれ確認して自分が入りやすいものを考えてみましょう。

目次を使って気になるところから読みましょう!

子宮筋腫でも保険に入れる?

「子宮筋腫と診断されてしまったけど、今から生命保険に入れるかな」

「子宮筋腫で薬を飲んでいると医療保険に入りづらくなると聞いた」

子宮筋腫を経験した方には、このようなお悩みを抱えている方が多くいます。

子宮筋腫を経験していても、保険に入れる可能性は十分にあります。

しかし、加入できても部位不担保(その部位は保障しない)や削減(支払事由に該当しても保険金が削減して支払われる)といった条件がつくこともあります。

エキサイトでは

- 子宮筋腫を経験していても入れる可能性がある保険一覧

- 子宮筋腫の保険加入のめやすと加入基準、検討する3種類の保険

を解説します。

子宮筋腫を経験しても入れる可能性がある保険を知りたい方は、この記事の内容を参考にしながら保険のプロに相談しましょう。

子宮筋腫の保険加入のめやすと加入基準を解説

「子宮筋腫でも入れる可能性が高い保険もあると聞いたけど、本当に入れるのかな」

「できれば条件なしで通常の保険に加入したい」

持病があると引受基準緩和型の保険が選択肢に入りますが、通常の保険に入れる可能性も十分にあります。

このような方に向けて、3種類の保険の加入基準と特徴について解説します。

▼子宮筋腫の主な保険審査項目

- 年齢

- 初診日からの期間

- 入院・手術の有無

- 服薬の有無(ある場合は薬剤名も)

- 定期検診の結果

子宮筋腫は日常生活に支障が出るほどの症状が出ていない限り、経過観察になることが多い病気です。そのため、現在経過観察中であるか、手術や服薬などの治療を受けているかが主な審査項目になります。また、すぐに手術が必要な状態であるかを判断するために定期検診の結果の提出を求められるケースもあります。

▼子宮筋腫の方が検討する保険

- 生命保険(定期・終身)

- 医療保険

- がん保険

生命保険(定期・終身)

医療保険

がん保険

これら3種類の保険について詳しく解説していきます。ぜひ保険選びに役立ててください。

生命保険(定期・終身)

子宮筋腫の方でも生命保険(定期・終身)に加入できる可能性は高いです。ただ、5年以内に子宮筋腫で入院や手術を受けた場合は加入できない可能性もあります。その際は、持病がある方向けの保険もあわせて検討する必要があります。

▼子宮筋腫でも加入できる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①2年以内の健康診断で異常の指摘がない ②5年以内に子宮筋腫での診察・検査・治療・投薬がない ③がんにかかったことがない | ◎無条件で加入できる可能性が高い |

| B社 | ①3ヶ月以内の入院・手術予定の有無 ②2年以内の入院や手術の有無 ③5年以内にがんや肝硬変などでの診察有無 | ◎全ての条件に当てはまらなければ加入できる |

通常の生命保険(A社)でも、最後の治療を受けてから5年以上たっていれば、無条件で加入できる可能性が高くなります。一方、5年以内に治療を受けていた場合やその他の病気の告知がある場合は、割増保険料や削減といった条件がつく可能性もあります。

引受基準緩和型の生命保険(B社)の場合は、告知項目にあてはまらなければ加入できます。ただし、通常の生命保険よりも保険料が高く設定されているため注意が必要です。

医療保険

子宮筋腫の場合、通常の医療保険にも加入できる可能性は高いです。ただし、無条件で加入するためには、最後の治療を受けてから5年以上たっていることが条件です。通常の医療保険と引受基準緩和型医療保険の審査基準例を以下の表にまとめました。

▼子宮筋腫でも加入できる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①2年以内の健康診断で異常の指摘がない ②5年以内に子宮筋腫での診察・検査・治療・投薬がない ③がんにかかったことがない | ◎無条件で加入できる可能性が高い |

| B社 | ①3ヶ月以内の入院・手術・放射線治療予定の有無 ②1年以内の入院・手術・放射線治療歴の有無 | ◎条件にあてはまらなければ加入できる |

生命保険(定期・終身)と同様に、最後の治療から5年以上経過していれば、通常の医療保険に無条件で加入できる可能性が高くなります。ただ、5年以内に子宮筋腫の治療歴がある方は部位不担保や削減の条件がつく可能性が高いため、引受基準緩和型医療保険を検討しましょう。

引受基準緩和型医療保険であれば、少ない告知で申し込めます。加入しやすい分、保険料が高めであるため、事前に予算を決めておくと良いでしょう。

がん保険

一般的に子宮筋腫は良性の腫瘍であるため、がん保険に加入できる可能性はあります。

▼子宮筋腫でも加入できる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①入院中 ②3ヶ月以内の入院・手術予定 ③がん罹患歴 ④3ヶ月以内に腫瘍などでの診察・検査・治療・投薬の有無 ⑤2年以内に腫瘍マーカーなどの異常指摘の有無 | ◎条件にあてはまらなければ無条件で加入できる可能性が高い |

| B社 | ①入院・手術予定の有無 ②2年以内の入院・手術歴の有無 ③5年以内にがんでの入院・手術歴の有無 ④現在、がんや肝硬変での治療の有無 | ◎条件に当てはまらなければ加入できる可能性が高い |

通常のがん保険(A社)は、直近で子宮筋腫の手術を受けていない限り加入できる可能性が高いといえます。告知とあわせて健康診断や定期検診の結果の提出を求められる場合もあるため準備しておきましょう。

引受基準緩和型のがん保険(B社)は、がんを経験した方でも入れる保険です。そのため通常のがん保険よりも保険料が高く、保障範囲も限られているケースがあります。

子宮筋腫でも加入できる可能性のある保険一覧

子宮筋腫と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトで子宮筋腫と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼子宮筋腫保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身または定期 | ニッセイみらいのカタチ入院総合保険 【NEWin1】 | 3~74歳 | 10~40万円 1日目~90日目まで30日ごとに給付 ※91日目以降は保障なし | (外来手術) 入院給付金額の10%を保障 |

| 終身または定期 | ジャスト総合医療一時金保険 (無解約返戻金) | 定期:0~75歳 終身:0~85歳 | 5~50万円 ※型により複数回給付 1回型:1日目 2回型:1,30日目 3回型:1~90日目まで30日ごと | (入院中) 入院給付金額の10%または50%の型を選択 |

| 終身 | メディフィットRe 持病がある型も入りやすい医療保険 限定告知型医療終身保険 (無解約返戻金型) | 20~85歳 | 日額3,000~1万円 30日、60日、120日型から選択 (病気・怪我それぞれ通算1000日) | 入院日額が基準 (入院中) Ⅰ型:10倍 Ⅱ型:10~50倍 (外来手術) 1回につき4万円 |

| 終身 | 医療保険CURE Support Plus [キュアサポートプラス] 無配当 引受基準緩和型医療保険 | ※入院日額 3,000円コースは60~85歳のみ | 日額3,000円、5,000円、1万円コース 60日型 (病気・怪我通算それぞれ1,000日) | 入院日額が基準 入院中:10倍 外来手術:5倍 支払回数は無制限 |

以上が子宮筋腫でも加入できる可能性がある保険商品一覧です。

子宮筋腫の保険加入で悩んだらプロの加入診断がおすすめな理由

子宮筋腫と診断されて保険加入にお悩みの方は、保険のプロの無料加入診断を検討しましょう!

▼子宮筋腫の保険加入で悩んだらプロの無料加入診断がおすすめな理由

- 自分にあった保険がわかる

- 時代の流れに沿って進化していく保険の内容が知れる

- 将来の病気・ケガに備えられる保険を提案してもらえる

県民共済には子宮筋腫でも加入できる?

病気や死亡には備えたいけれど支払いが大きすぎるのは困るという方は、保険料が手頃な県民共済への加入も考えているのではないでしょうか。

ただ、子宮筋腫のような病気を抱えている場合は入れるかどうか心配ですよね。

公式HPの健康告知内容の一つに女性性器疾患(子宮筋腫、卵巣腫瘍など)の診断を受けている、加入できない旨の内容が記載されています。

すでに子宮筋腫の診断を受けている方が入るのはむずかしいかもしれません。ただまだ希望はあります。

地域の県民共済によって様々な商品があり、子宮筋腫でも加入OKの女性医療特約、女性特有の病気すべてを保障対象としている共済商品もあるようです。

地域によって違いがあるので自身の地域はどうなのか確認してみてください。

子宮筋腫と診断された方の保険の選び方のポイント

子宮筋腫と診断されたら、将来の治療や手術に備えて、医療保険で医療費をカバーできるようにしておくことが大切です。入院や手術により収入が減ってしまうことも考慮し、収入減をカバーできるように準備しておくことも重要です。

手術をすすめられたり、入院してからでは保険の見直しができなくなってしまいます。

子宮筋腫が原因でがんになることはないと言われていますが、悪化すると貧血や月経痛が酷くなったり、手術が必要になることもあるのです。

そのため、子宮筋腫と診断されたら、早めに保険に加入したり見直しをしておくことが大切です。

▼子宮筋腫と診断された方の保険の選び方のポイント

- 手術特約や先進医療特約をつけておく

- 収入が減って困る人は女性特約をつけておく

子宮筋腫は悪化すると摘出手術の適用となり、腹腔鏡や開腹手術が必要となるため医療費に対する備えや、収入減による家計の負担について考えておくことが必要です。

腹腔鏡手術なら1週間程度、開腹手術なら10日前後の入院となるので、働く女性にとって医療費だけでなく減収により経済的な負担が大きくなります。

また、子宮筋腫による手術は健康保険の適用となりますが、差額ベッド代や入院中の食事代は自己負担が必要です。さらに、子宮全摘の手術方法によっては先進医療により技術料が全額負担となってしまうこともあります。

子宮筋腫と診断された場合、どのような保険選びが良いのかを詳しく解説します。

手術特約や先進医療特約をつけておく

子宮筋腫が7cm以上になると手術をする必要性が高くなるため、手術特約や治療に必要となる先進医療特約を付加しておくことがおすすめです。

腹腔鏡手術では高額療養費制度を使っても、年収が370~770万円程度の人なら80,000円以上の自己負担が必要です。また、差額ベッド代は1日平均6,500円程度、食事代は1食460円の自己負担が発生します。

開腹手術ともなれば入院日数が伸び自己負担は増え、腹腔鏡下広凡子宮全摘術など先進医療技術を適用した場合は、技術料の自己負担額が50万円程度が必要となるのです。

このように子宮筋腫の治療方法によって自己負担額は大きくなることがあるため、加入する保険には手術特約や先進医療特約を付加しておくことが必要と言えます

収入が減って困る人は女性特約をつけておく

収入が減ってこまる人は、女性特約をつけておくことをおすすめします。

たとえば日額1万円の入院特約だと、医療費の自己負担額と同額程度の保障となってしまうため、入院によって途絶えた収入を補うことはできません。

しかし、女性特約を付加しておくことで、通常の入院保障に上乗せされることになります。すべての収入を補うことはできなくても、家計に与える経済的なダメージを軽減することができるのです。

女性特約を付加すると、もちろん保険料も上がってしまいます。しかし入院特約の日額保障を増やすよりも保険料の負担は少ないため、子宮筋腫で入院したときの収入減も考えて保障を充実させたいなら、女性特約でカバーすることがおすすめです。

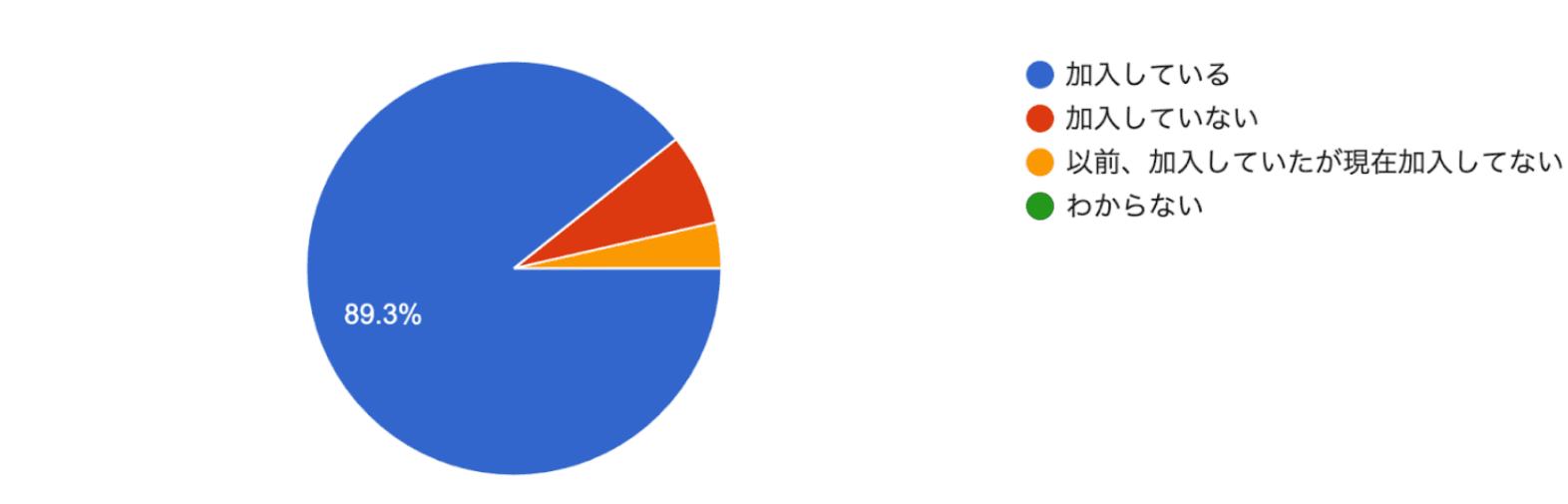

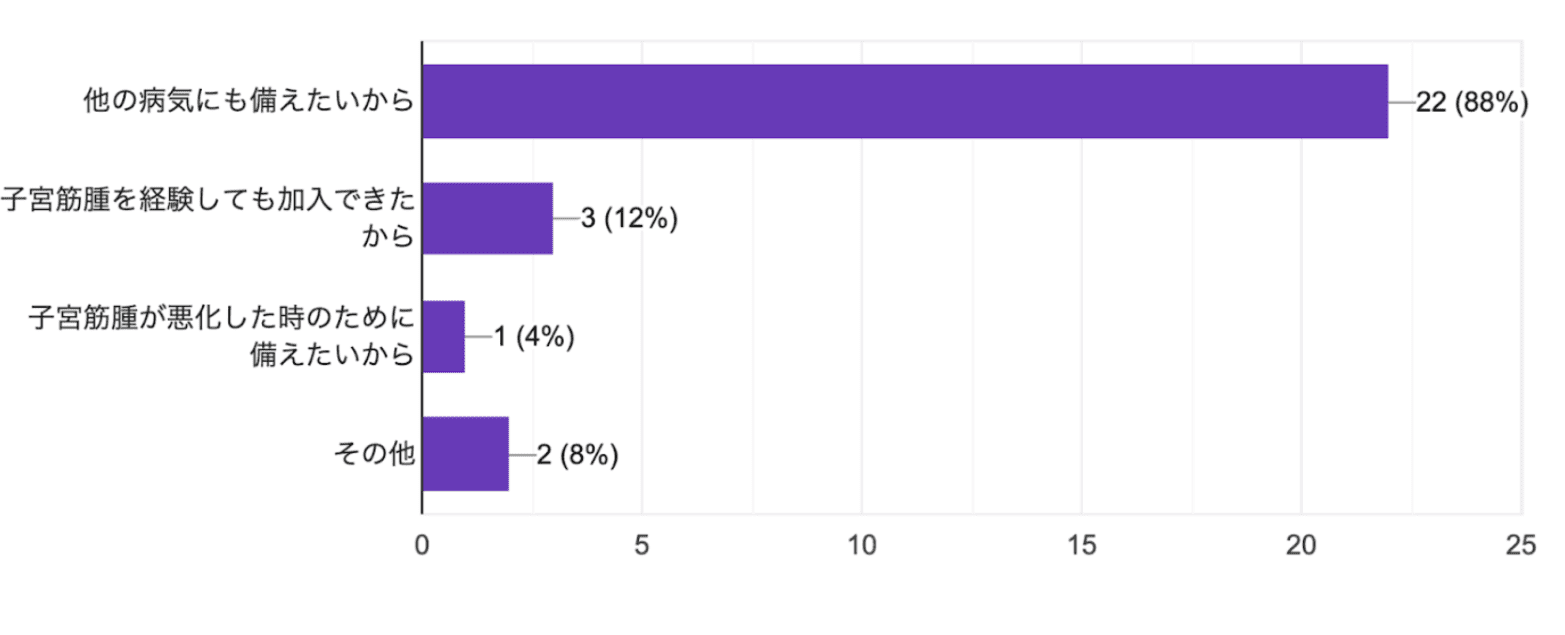

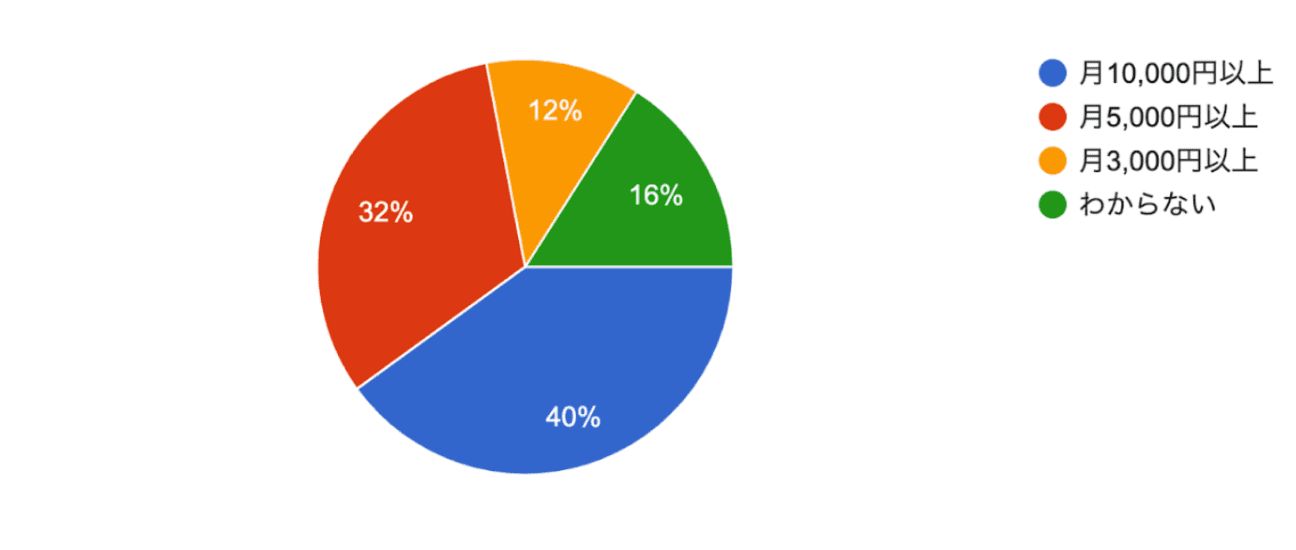

子宮筋腫を経験した方の保険に関するアンケート

現在、保険に加入していますか?

子宮筋腫を経験して保険に加入した理由を教えてください

子宮筋腫の保険にお支払いのおよその総額は?

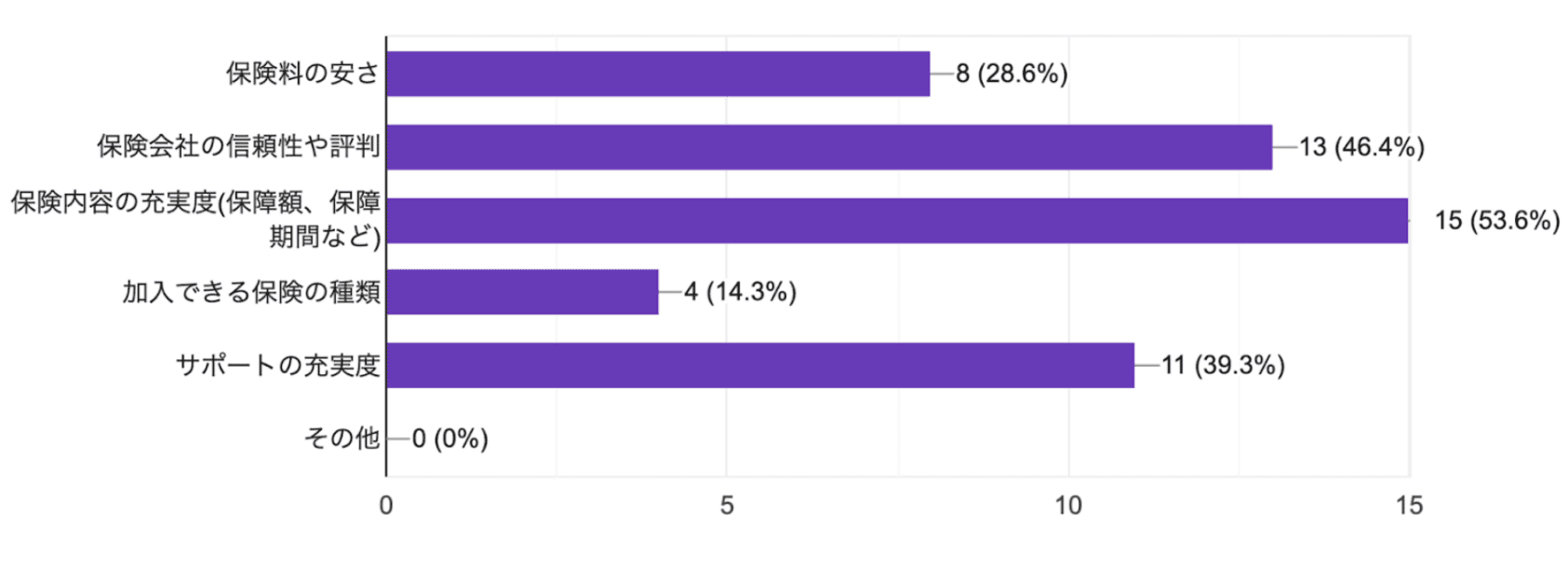

子宮筋腫の保険を選ぶ時に重視する要素は何ですか?

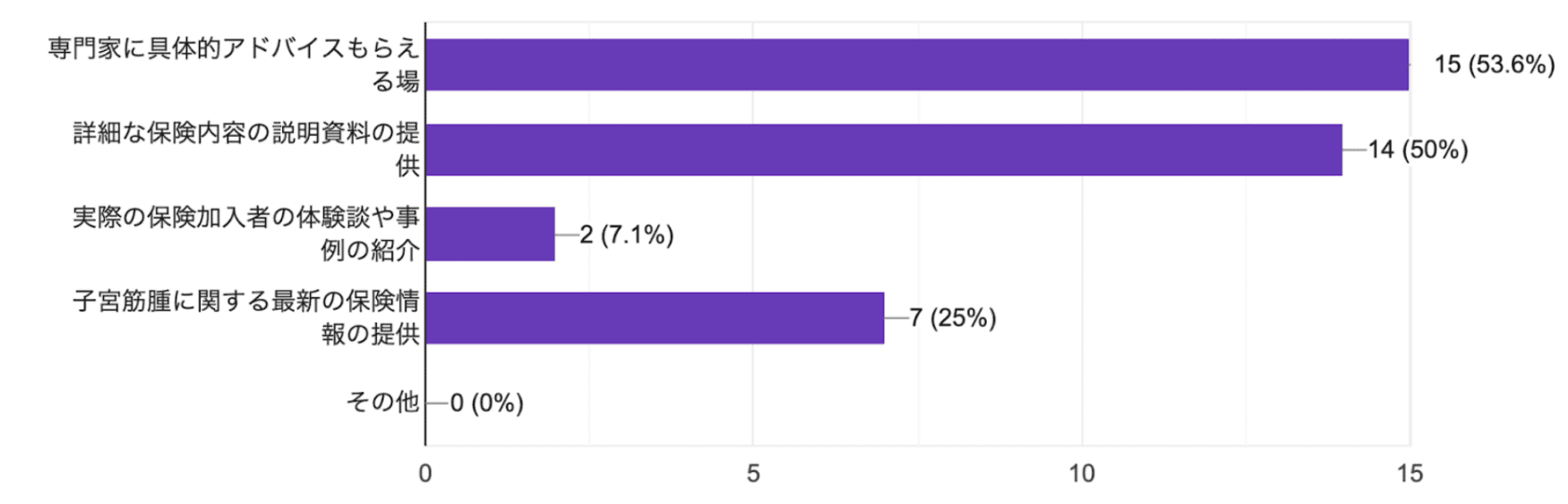

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

子宮筋腫を経験した方の体験談

エキサイトでは子宮筋腫を経験した方に向けて独自に体験談の募集を行いました。

子宮筋腫と診断されて

- 条件なしで加入できた方

- 加入はできたが条件がついてしまった方

- 加入を断れた方

条件なしで加入できた方の体験談

初めて産婦人科に行って検査をした際に子宮筋腫と診断されました。妊娠中に子宮筋腫の状態が悪化し即入院になってしまいました。血栓を除去する為入院中に点滴をしてましたが、一週間後に改善され退院しました。出産後は子宮筋腫は小さくなり、3年ぐらいは状態が落ち着いていましたが、年を重ね生理になると腹痛と出血量が増え生理中はとても辛かったです。

50歳を過ぎても閉経にならず生理中はなかなか状態が安定しませんでした。閉経後はすごく楽になりましたが子宮筋腫があるのでしばらくは病院で定期的に検査を行っていました。現在は病院での子宮筋腫の定期検査が終わりましたが今は更年期で困っています。

その頃に加入していた保険料があがるので保険の切替えを保険会社から提案をされました。いざ切り変えようをしようとしたら最新医療の契約は無理と言われたりいろいろと条件が厳しくなり困りました。保険が見つかり保険会社の指定病院に行きましたが血圧値が基準値よりも高かったことと子宮筋腫の持病もちであることからすんなりと保険に加入できませんでした。なんとか保険会社を案内してもらい新たに契約することができましたが以前と比べて保険の種類が増え条件も改善されていますが契約するまでのハードルが高いように感じました。

加入はできたが条件がついてしまった方の体験談

私は若い頃から月経困難症で苦しんでおり子宮筋腫が原因であると診断されました。最初は小さいものでしたが徐々に大きくなり症状も悪化していきました。その後子宮筋腫の症状が悪化し一定の大きさを超えたため手術することになりました。

手術を受けた時に、保険選びで悩んだことがあります。私は普段から加入している健康保険では治療費が高額になると聞いて、本来は入っていない生命保険に入ることにしました。

しかし手術後に病院から送られてきた請求書の金額を見て驚愕しました。保険金額より多く請求されており、思った以上に出費がかさんでしまいました。その後、保険会社に問い合わせると、保険金の対象外となる治療があったことが分かり、納得がいかないままに過ごしていました。結局もともと加入していた保険の方が良かったと判断し生命保険を辞めて元の健康保険に戻りました。

この経験から保険選びについては、自分自身の状況をよく確認し、保険会社に事前に確認をすることが大切であると感じました。また保険の加入前に一度専門家に疑問点を相談するべきだったと思います。保険選びは、私たちの生活に大きな影響を与えるため、できるだけ早めに選択し納得がいく保険会社を選ぶことが重要だと思います。

加入を断れた方の体験談

会社の健康診断で指摘を受け婦人科に通院したところ、検査数が多いからとMRIを勧められました。

その後、漿膜下筋腫・粘膜下筋腫・筋層内筋腫の全3種類あることがわかり、数は20個以上、臍の上まで筋腫があるということが分かりました。

医者に筋腫核出術を行うにしても筋腫の数が多く出血多量も予想されるとの話があり、子宮動脈塞栓術(UAE)という治療法を行う病院を見つけ受診しました。子宮動脈塞栓術は太ももの付け根の大腿動脈を刺し、カテーテルをエックス線で見ながら両側の子宮を栄養する子宮動脈にまで進め、造影剤に混ぜた塞栓物質を注入して、筋腫の血流を止める治療法です。無事に筋腫はほぼ壊死し出血とともに一部自然排出されました。

私は当時がん保険のみにしか加入していなかったため、高額医療費制度を利用しましたが30代より女性特有の病気にも対応できる保険に加入すべきだったと後悔しました。まさか自分が子宮筋腫と診断されるとは思ってもいませんでした。ですから不安のある方は早めに保障に備えることも大切だと身を以て実感しました。

まとめ

ここまで、子宮筋腫を患っていても保険加入が可能かについて解説してきましたが、いかがでしたでしょうか。

この記事のポイントは

- 子宮筋腫を患った方も通常の保険に加入できるケースがある

- 5年以内に入院・手術をした場合は、引受基準緩和型の保険もあわせて検討する

- 子宮筋腫を患っても入れる保険があるか不安な方は、保険相談を活用することがおすすめ

でした。

子宮筋腫を患った方でも、通常の保険に加入できるケースは十分にあります。ただ、5年以内に入院や手術をしていた場合は、部位不担保や削減の条件がつくことや保険に入れない場合もあります。その際は引受基準緩和型の保険もあわせて検討しましょう。

また、告知項目や加入基準は、保険会社によって異なります。そのため通常の保険に加入できなかった経験がある方でも、他の保険会社の商品であれば加入できるケースがあるのも事実です。

子宮筋腫を患い入れる保険があるのか不安に思っている方は、保険の専門家に相談しましょう。

豊富な知識をもった専門家が、あなたのお悩みにあわせた保険を提案してくれます。

・子宮筋腫だと加入できる保険の選択肢が少なくなるが、入れる商品もある

・子宮筋腫の方は、引受基準緩和型保険または無選択保険を考えてみよう

・告知項目をすべてクリアできそうなら引受基準緩和型保険に入れる可能性がある

・ゆるめの告知項目でも無理そうなら、告知しないでよい無選択保険を選ぶのもあり

・無料保険相談を利用すれば、プロと一緒にあなたに合った保険の相談をすることができます

・子宮筋腫でも入れる保険があるか不安なら無料の加入診断がおすすめ!