運用を始めようとする人から、よく受ける質問があります。それは、「今、人気があるのはどういう商品ですか?」というものです。この質問を言い換えると、「みんなが買っているものを私も買いたい」ということになるでしょうか。「今、みんなが買っている人気のある商品」や、「今、値上がりしている(成績のよい)商品」を、選べばきっと安心だ、と考えているようです。しかし、残念ながら、そういう人気の商品は、すでに過熱状態で、基準価額(投資信託の値段)が、さらに上がる余地がないことも多いのです。営業マン任せはいけません「売れていますよ」「人気がありますよ」というのは、セールス側から言えば、とても都合のいいものです。買い手側も、「それならば私も」という気持ちになりやすいものですが、ここで買ってはいけません。あなたが買うのは、自分の運用目的に合った商品であるべきです。 前回の記事 でお伝えしたように、購入までのステップを踏んで商品選びをしましょう。勧められたものを買うのではなく、あくまで自分で選択することが大切です。儲かる投資信託を買いたい?もう1つ、ご相談の中で多いのは、「分配金」についてです。投資信託を買うと、期待できる収益は、「キャピタルゲイン」と「分配金」があります。「キャピタルゲイン」とは、基準価額が値上がりすることによって得られる利益です。詳しくは、 こちら でおさらいしてください。「分配金」というのは、株式で言うところの配当金に相当するものです。分配金が支払われる頻度は、商品によっていろいろです。年に1~2回のものもあれば、毎月支払われるものもあります。毎月支払われるものを、「毎月分配型ファンド」といいます。ご質問で多いのは、「分配金が毎月もらえる毎月分配型の投資信託のほうが得ですよね?」というものです。たしかに、毎月、支払われるもののほうがお得に思えるかもしれません。しかし、本当にそうでしょうか。まずは、分配金のしくみについて知りましょう。分配金のしくみたとえば、毎年12月1日が決算日(分配金が支払われる日)のファンドを、基準価額1万円で購入したとしましょう。基準価額は、その後、上がったり下がったりしながら、11月1日時点で、1万2,000円になりました。もし、ここで解約したら、1万2,000円−1万円=2,000円2,000円のキャピタルゲインが得られます。あなたは、解約しないで持ち続け、12月1日の決算日を迎えました。基準価額はさらに上がって、1万2,500円になっていました。このとき、投資信託会社が、「2,000円の分配金を出しましょう」ということになると、2,000円の分配金がもらえることになります。収益分配を行ったこの投資信託の基準価額は、1万2,500円−2,000円=1万500円となります。(1のケース)では逆に、12月1日の決算日の基準価額が下がって、1万500円になっていたとしましょう。2,000円の収益分配を行えば、この投資信託の基準価額は、1万500円−2,000円=9,500円となります。(2のケース)このように、分配金は、運用によって得られた収益(組み入れられた株式や債権などの値上がり益や配当金など)の一部が、支払われるものなのです。1のケースの場合、2,500円の運用益の中から、その一部の2,000円が支払われました。これを「普通分配金」といいます。一方、2のケースの場合は、運用益は500円なのに、それ以上の2,000円を支払いました。1,500円は自分が投資した元本の一部から支払われたのですね。これは、「元本払戻金」といいます。かつては「特別分配金」と言われていましたが、いかにもお得なイメージがあるので(実際にはただの元本の払い戻しですね)、改められました。しかし、このしくみを知らない人が多く、毎月分配金型の投資信託は非常に人気があります。「毎月、分配金が入るからお得ですよ」などと勧められて購入し、うきうきしながら毎月、分配金を受け取っていたのですが、解約するとき、元金がやせ細っていることに初めて気づくというわけです。老後資金を作っていくなど、長期的な運用の結果に大きな影響のある「分配金」について、次回、さらに学んでいきましょう。(岩城みずほ)

2016年02月22日

投資信託協会は27日、投資信託に関するアンケート調査結果を発表した。調査期間は2015年9月10日~29日、対象は20歳以上の男女で有効回答数は1,523件。○投資信託保有率は35.2%「投資信託の保有状況」を尋ねたところ、「現在持っている」は35.2%、「以前持っていたが今は持っていない」は13.0%、「今まで持ったことがない」は51.1%だった。年代別にみると、保有率が最も高いのは70代以上で54.4%、最も低いのは30代以下で19.3%だった。年収別では「年収100万円~300万円未満」が最多の38.9%、「年収100万円未満」が28.7%となった。「保有している投資信託の種類」を尋ねたところ、最も保有率が高いのは「株式投資信託」(63.1%)、ついで「外国で作られた投資信託」(29.3%)、「公社債投資信託」(28.0%)、「不動産投信」(17.7%)、「ETF」(7.3%)となった。「投資信託購入の際の運用会社の重視点」については「運用力」が43.4%で最多。以下「資本力」(25.5%)、「知名度」(25.3%)、「運用体制」(16.7%)だった。○投資信託のメリット・デメリットは?「他の金融商品と比較して投資信託に特に魅力を感じる点」では「定期的に分配金が受け取れる」が17.8%で1位。以下「専門知識がなくても投資できる」(16.9%)、「比較的高い利回りが期待できる」(12.1%)が続いた。一方、「不満を感じる点」の1位は「元本保証がない」(33.1%)。2位は「手数料が高い」(17.6%)、3位は「仕組みや運用実績がわかりにくい」(10.4%)だった。「投資信託の償還・売却で得た資金の流出先」の1位は「預貯金に回した」(32.6%)。2位は「生活資金に回した」(24.0%)、3位は「他の投資信託を購入した」(20.7%)、4位は「株式・債券を購入した」(17.7%)、5位は「売却・償還したことはない」(13.9%)となった。

2016年01月28日

不動産投資に関する書籍は多く、しかしその多くはメリットばかりを強調する傾向にあります。でも現実的にはリスクも大きいものであるだけに、石橋はしっかり叩いて渡りたいところ。そこでおすすめしたいのが、『失敗事例に学ぶ! 「不動産投資」成功の教科書』(ふどうさんぽ著、御井屋蒼大監修、日本実業出版社)です。著者の「ふどうさんぽ」とは、不動産投資家を目指す、あるいはすでに不動産を所有しているメンバーと、不動産投資に関する情報交換をするサークル。メンバーは1,000人を超え、中心メンバーは億を超える資産を持つ経験値の高い人達ばかりなのだとか。つまり本書では、豊富な経験に基づいた、さまざまな失敗事例が紹介されているわけです。しかし、それらを理解するためには、まず基本を知ることが重要。そこで、不動産投資の基本をおさらいしてみましょう。■「利益を得られる物件」を購入するべし不動産投資は、「購入して、保有(運用・管理)して、売却する」という3つの基礎構造によって成り立っているもの。購入手順はマイホームを買うときと同じで、物件を探してもらい、それに見合った物件が見つかれば紹介を受け、気に入れば購入、となります。しかし、ここで重要なのは「利益を得られる物件を購入しなければならない」ということ。「利益を得られる物件」を自分でイメージでき、具体的に条件を書き出すことができなければ、不動産仲介業者に自分の希望を伝えることは不可能。また購入時に銀行から融資を受けることも考えると、「利益が得られて、融資が受けられる」物件であることが必須となるわけです。たとえば相場で5,000万円の物件を、誤って6,000万円で買ってしまったとします。この物件で年間100万円のキャッシュフローが得られるとすると、10年間に1,000万円のプラスとなります。しかし10年間でローンの残高が4,000万円まで減ったものの、売却したら経年変化もあって3,000万円でしか売れなかったとなれば、キャッシュフローのプラス分1,000万円とキャピタルロスのマイナス分1,000万円で、差し引きトントンになってしまうことになります。もちろんオーナーは10年にわたり、不動産投資家としてきちんと働いてきたはず。ところが、最初に相場より高い物件を買ってしまったため、その労働すべてがチャラになってしまうということ。でもトントンならまだマシで、マイナスになってしまうこともあるのだとか。そんな場合は10年間タダ働きだったということになるだけでなく、「働いてお金をロスする」という意味不明の結果になってしまうのです。■必ず相場よりも安い物件を購入するべしこの例からもわかるように、「相場より高く買う」という失敗は、絶対に避けなければいけないと著者は強調しています。大切なのは、まず購入時に正確な相場を学び、必ず相場より安く、無理なら相場と同等の金額で購入すること。そしてそのためには、誠実で信頼できる不動産仲介業者から紹介してもらうべきだといいます。■物件の「売却額」も自分で算定するべしまた売却の際にも不動産仲介業者に協力してもらいますが、キャピタルゲインをいくら得られるかを計算し、売却額を自分で算定することが必要。相場を知るのはもちろんのこと、ローン残高を考えて、「これより下回ったらトータルでいくらの損になるのか」を知らなければならないということ。また、売買のタイミングも自分で知るべき。建物が劣化して使えなくなってから売るのか、使えなくなった建物を壊して土地だけ売るのか、減価償却が終わったタイミングで売るのかなどによって、利益が変わるのです。こうしたことをすべて考えたうえで、「どのような条件で手放したいか」を伝え、それに見合った広告を出してもらい、買い手を紹介されて売却となるわけです。そして購入時の金額と売却するときの差益がプラスであればキャピタルゲインとなり、マイナスならキャピタルロスとなるということ。もちろん世間の経済状況にも左右されるでしょうが、しっかり勉強し、必要ならコンサルティングなどプロのアドバイスに耳を傾けることが大切。そうすれば、好景気でも安く購入することや、不況でも利益を出して売却することが可能だと著者はいいます。*こうした基本をベースに、以後の章では数多くの失敗事例が具体的に紹介されています。「不動産屋さんと会話がかみあわなかった」というようなコミュニケーションの問題から、「部屋のなかで孤独死が発生してしまった」というようなシリアスな話までさまざま。不動産投資に関心があるなら、手にとってみればきっと役に立つ内容だと思います。(文/書評家・印南敦史)【参考】※ふどうさんぽ(2015)『失敗事例に学ぶ! 「不動産投資」成功の教科書』日本実業出版社

2016年01月27日

半導体市場調査会社の米IC Insightsは1月20日(米国時間)、2015年世界半導体企業研究開発(R&D)投資総額および投資額ランキングトップ10社(表1)を発表した。世界半導体産業全体では、2015年のR&D投資総額は前年比0.5%増加し、564億ドルに達し、史上最高額を記録した。しかし、成長率は過去10年の平均値である4%より低かった。2015年前半の半導体市場は好調だったが、後半に入ってから急に減速したことや、前例の無いM&Aの連鎖などがR&D投資総額の伸びを抑えたようだ。表1にリストアップした上位10社に限ればR&D投資額は2%成長している。上位10社のR&D投資額総額は、その他のすべての半導体企業のR&D投資総額を超えており、投資額の大きさがきわだつ。2015年世界半導体売上総額は、前述した通り、下半期に入り急ブレーキがかかってしまったため前年比1%減少となった模様だが、R&D投資額は0.5%増加したので、R&D/売上高比率は2014年の15.8%から2015年は16%へわずかながら上昇した。この16%という数字は2000年以降の半導体産業の平均R&D/売上高比率(過去15年間の平均)と同じである。○Intelだけで、業界全体のR&D総額の22%も消費R&D投資額トップは、売上高でも断トツでトップに君臨する米Intelであり、2015年にR&Dに121億ドル超(1兆4500億円)と他社とは桁違いの巨額投資しており、半導体産業界のR&D総額の実に22%をにあたる額を1社だけで消費していることになる。同社の売上高に占めるR&D費の割合は24%であり、売上高の1/4もの費用をR&Dに投資していることになる。MPUの微細化に伴い、IntelのR&D費は高騰しているため、R&D/売上高比率は毎年上昇を続けている。1995年には9.3%、2000年で16.0%、2005年で14.5%、2010年で16.4%、という具合に上昇し続けてきているが、最近はPC不振やモバイル向けビジネスの赤字で売り上げの伸びが止まっているため、2015年には上述のとおり24.0%にも達している。Intelの2015年のR&D費は、前年比5%増加したが、2010年以来の伸び13%、2001年以来の伸び8%より低かった。R&D投資額トップ5社(Intel、Qualcomm、Samsung Electronics、Broadcom、TSMC)の順位は2014年と変わらないが、6位以下は大幅にいれかわった。昨年7位だったMicron Technologyが6位に上がり、変わりに6位だった東芝がランクを1つ落とした。同社は日本企業で唯一トップ10に留まっている。なお、東芝のR&D費は前年比11%減少となっているが、これは米ドル基準の値であり、日本円基準では、1%程度増加した。MediaTekは2014年の9位から順位を1つ上げ、12位だったSK Hynixは、2015年前半のDRAM好調を受けて2015年は9位に上昇した。一方、STMicroとNvidiaはランクを1つずつ落としてそれぞれ10位、11位となった。○ファウンドリやメモリメーカーのR&D/売上高率は7~8%程度IC Insightsの発表では触れてはいないが、Qualcomm、Broadcom、MediaTekといったアプリケーション・プロセッサなどロジック製品中心のファブレスのR&D費用は、売り上げの2割を超えているのに対して、ファウンドリ(製造受託)であるTSMCやメモリ製造中心のSamsungやSK HynixのR&D費用は7~8%程度に留まっている点が注目される。欧米ではファブレス同志のM&Aが次々起こっているが、高騰するR&D費用を互いに分担する狙いがある。日本ではIDM(垂直統合企業)が巨額な設備投資に耐えられずに次々とファブライトやファブレスにシフトしてきているが、人材リストラや経費削減ばかりしていては生き残れない。上位の海外ファブレス(やIntel)が他社に大幅に差異化できる新製品を開発するため、売り上げの2割超のR&D費を投じている点に留意すべきだろう。IC Insightsは、今年2016年のR&D投資総額は、前年比4%増の589億ドル、2020年には763億ドルに達すると予測している。2015~2020年の年平均成長率を6.7%と見ている。R&D/売上高比率は、16.2%(2011~2015)から16.4%(2016~2020)に増加すると予測している。

2016年01月25日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

広島銀行は18日、個人インターネットバンキングスマートフォン版での投資信託メニューの取扱いを開始した。○手軽に資産運用を始めてもらう機会を提供するこのたびの取組みは、NISA(少額投資非課税制度)や職場積立NISAをきっかけに、幅広い世代で「投資信託を活用した資産運用」への関心が高まっていることをふまえ、手軽に資産運用を始めてもらう機会を提供する目的として実施するものだという。個人インターネットバンキング投資信託の全メニュー(購入、売却、積立投信契約、預り資産の状況等)がスマートフォンで使用可能になる。広島銀行によると「スマートフォンでも使いやすいよう、文字やボタンサイズを大きくし、操作性と視認性を高めています」としている。

2016年01月20日

住信SBIネット銀行はこのたび、純金積立の積立金を増額した顧客のうち抽せんで200名に1,000円をプレゼントする「純金積立積立額増額で現金プレゼントキャンペーン」を開始した。○キャンペーン概要期間:1月15日(金)~2月10日(水)申込み手続き完了分まで対象となる顧客:満20歳以上の個人対象となる取引:(1)新規に純金積立を申込みをする顧客…月々の積立金額を2,000円以上で申込みすること。(2)すでに純金積立を利用中の顧客…月々の積立金額を前月積立額(1月21日引落し分)よりも2,000円以上増額すること特典内容:抽せんで200名に1,000円をプレゼント特典提供時期:3月末頃に顧客の代表口座円普通預金に入金予定住信SBIネット銀行によると「お客様の"堅実な資産形成"の応援企画として、このたびのキャンペーンを実施した」としている。

2016年01月19日

投資信託協会は15日、2015年12月の投資信託概況を発表した。それによると、12月末の株式投信の純資産総額は前月末比8,329億円減の81兆7,382億円となり、3カ月ぶりに減少した。○株式投信は2カ月ぶりの流入超設定額は3兆5,979億円、解約額は2兆2,488億円、解約率は2.7%、償還額は219億円で、差引き1兆3,272億円の資金純増。流入超は2カ月ぶりとなる。同協会は「11月は1年ぶりに流出超となり、相場を見るとその裏返しとなっている。また国内の投資家は逆張り志向が強いため、12月は頭に日経平均2万円台に乗せた後、軟調が続いたこともあり、買いの勢いが強まったのではないか」と分析している。国内公募投信全体の純資産総額は同1兆1,203億円減の97兆7,562億円と、3カ月ぶりの減少。設定額は8兆2,792億円、解約額は7兆2,174億円、償還額は219億円で、差引き1兆399億円の資金純増となった。流入超は30カ月連続となる。公社債投信の純資産総額は同2,874億円減の16兆180億円と、3カ月ぶりの減少。設定額は4兆6,814億円、解約額は4兆9,687億円、償還額は0円で、差引き2,873億円の資金純減となった。流出超は3カ月ぶりとなる。内訳は、中期国債ファンドが601億円の純減、長期公社債投信が125億円の純減、フリーファイナンシャルファンドが62億円の純減、キャッシュリザーブファンドが371億円の純減、MRFが969億円の純減、MMFが746億円の純減となった。

2016年01月15日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

●「保険」は一切必要ない!?この記事では、『難しいことはわかりませんが、お金の増やし方を教えてください!』の著者である経済評論家の山崎元さんに伺った「お金の増やし方」を紹介する。前編の「投資の初心者が選ぶべき商品とその理由」に続き、後編では「買ってはいけない金融商品」についてお話頂いた。○保険はいらない?――書籍では「保険は不要」とありますが、もしもの時を考えると加入しておいた方がいいのではないでしょうか?山崎さん:お金のいいところは「自由であること」です。子供の教育に使ってもいいし、病気になった時に使うのでもいい。お金には色がついていません。一方、保険は使いみちを制限してしまいます。本来自由なものなのに、手数料を払って自分のお金を不自由にしているのです。例えば「学資保険」を払うなら、通常の預金にもう1万円ずつ上乗せしていくほうがいいのです。大学の入学金じゃなくて、15歳の時にサッカースクールに行きたくなるかもしれないし、塾の費用に使いたくなるかもしれない。もしくは卒業してから起業したいかもしれない。なにも「学資」として用途を狭めて、お金に色を着けることはしないほうがいいということです。――医療保険はどうでしょうか? 例えばガンにかかるとすごくお金が必要になると聞きますが……山崎さん:「高額療養費制度」があるので、基本的に不要です。制度の自己負担分をまかなえる預貯金があるのであれば、保険に加入する必要はありません。【高額療養費制度】健康保険に入っている人が1月にかかった医療費の自己負担が高額になった場合、自己負担限度額を超えた分が後で払い戻される(保険の適応範囲内に限る)。例えば年収370万円~770万円の人の場合、100万円の治療費が掛かったとしても、自己負担は8万1,330円。91万8,670円は国が負担する。――「保険をかけたほうが良い人」はどんな人でしょうか?山崎さん:子供が生まれたけどお金に余裕が無い若い夫婦です。子供が自立するまでの期間、「掛け捨てで死亡保障のみの保険」に入れば良いでしょう。貯蓄機能があるものがありますが、掛け捨ての保険と貯蓄の両方に手数料を払って保険会社の商売につきあっているということになりますのでやめましょう。――家計への負担も抑えられそうですね山崎さん:保険はそもそも「損な賭け」なのです。平均的に契約者が儲かると、保険会社は潰れてしまいます。セールスの人もいますし、その人件費なども保険料でまかなっているということを念頭に置いておくべきです。●老後資金は「÷360」で計算する○老後はいくら必要?――老後資金について、「老後破産」などが話題になっています。「老後に必要なお金は1億円」という話も聞きますが、どれぐらいためておけばいいのでしょうか?山崎さん:そんなになくても大丈夫です。その数字の中の大きな部分は公的年金でカバーできますから。――公的年金ですか。正直なところ、若い世代には「年金って本当に貰えるの?」という不信感があります山崎さん:「日本という国が50年後もあるのか?」と聞かれると「絶対ある」とは言えません。でも、今の制度を前提とすると、公的年金は積立金が枯渇しても、徴収した保険料を高齢者に配っているだけですから、ぽっきり折れることはありません。「30年後には受給額が今より2-4割減っているかもしれない」という現状がおそらくやってきますが、無くなることは考えにくい。例えば現時点の仕組みでは「厚生年金を20万円くらい貰える」というレベルのサラリーマン夫婦がいたとします。それが30年後には受給額が2~4割減って12万円-16万円になるということはありえます。――結構減りますね……。「年金保険料を払っても意味ない」という理由で滞納している人もいると聞きます山崎さん:年金の財源というのは現役世代からの厚生年金や国民年金だけでなく、税金からも賄われています。つまり、年金保険料を払わずにいて給付をもらえないと、自分の納税から年金に回る分損してしまいます。先ほどお話した確定拠出年金も、年金を払っていないと使うことはできません。――公的年金を12-16万円受け取ると想定すると、自分ではどのぐらい用意しておけばいいのでしょうか?山崎さん:95歳まで生きるとすると、年金生活をするのは「95歳-65歳=30年間=360カ月」となります。この「360」という数字を使って、今の貯金と老後のお金を繋いで計算するといいと思います。――「360」で計算するとは?山崎さん:「今お金が360万円あるとします。「360万円÷360カ月=月1万円」なので、月1万円ずつを公的年金から貰えるお金や老後に稼ぐお金に加えて、蓄えを取り崩して上乗せできるという計算になります。仮に3,600万円貯めておけば、「3,600万円÷360カ月=月10万円」ずつ取り崩せる。ということは、年金が12万円だった場合、自分の貯金から毎月10万円上乗せして、月22万円の予算になるということです。年をとると、生活費は下がります。その上公的年金があるから、それをきちんと納めていれば、そこまで切羽詰まらなくても大丈夫です。心配な人は手取り収入の2~3割ぐらいを貯めておくといいでしょう。○初心者が投資を始めてみたら……?――大橋さんは投資を始めて数カ月経ったそうですが、実際に運用してみての感想はいかがですか?大橋さん:投資を始める前は、投資信託を運用している外資系金融機関のトレーダーや外国人トレーダーってめちゃくちゃすごいと思いこんでいました。でも、インデックスファンドであれば、一般人でもそういった人がやっているのと、そんなに変わらない運用が出来るようになっているとわかりました」。――「投資の神様」と呼ばれているウォーレン・バフェットさんを始めとする外国人トレーダーや外資系金融機関の人って、ものすごく頭がいい超人というか、別世界の人のようにも思っていました山崎さん:バフェットさんは、「すごーく運が良かった人」。彼自身もそう言っています。彼は投資家に対し「私のように運用しろ」とは言っておらず、むしろ「インデックスファンドを買え」とアドバイスをしているぐらいです。結局、お金の運用をうまくやり続けるのはすごく難しい話なのです。バフェット氏は「自分は大変運が良かった、恵まれていた」という意識を持っていらっしゃいます。――そう考えると、投資の神様もおすすめしているインデックスファンドって優秀なのですね。ちなみに大橋さんの今の運用成績はどうですか?大橋さん:始めたタイミングで丁度チャイナショックがあって、いきなり20万円ぐらい下がって結構ビビりました。本を出した時に「お前が損しているじゃないか」ってクレームが来る……! と思って(笑)。下がった分はじわじわと戻ってきています。今(2015年12月)は外国株式の方がマイナス、国内株式がプラスですね。山崎さん:本で紹介している「平均5%の運用を目指す」というのは、ちょっと波を打ちながら微増するというイメージです。凹んでもぼーっとしていれば浮上するという気分で気長に運用してください。――ありがとうございました『難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社/1,380円+税)お金を増やしたい! でも、銀行に預けたころでお金は増えません。だからといって、投資をするのは難しそうだし、減るのが怖いです。じゃあ、いったいどうしたらいいのか? そんな疑問を持った「お金のド素人」が、東大卒、外資系証券や保険など金融数社を渡り歩いた「お金のプロ」山崎元に、『お金の増やし方』を聞いてきました。「お金は銀行に預けてるだけ」「お金は増やしたいが、難しいことはわからない」そんな人は必読です!

2016年01月06日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

Finatextは12月18日、三菱東京UFJ銀行とパートナーシップを組み、投資信託選びをサポートするスマートフォンアプリ「Fundect(ファンデクト)」を公開した。三菱東京UFJ銀行がベンチャー企業と組み、新サービスを提供するのは今回の取り組みが初めてだという。同アプリでは、投資信託の「適性チェック」や「口コミ」「スクール」の3つの機能が提供される。「適性チェック」では、アプリから出される15個の質問に答えることで、自分の適性に合った投資信託がリスト形式で表示される。投資に関わる質問から、投資とは関係ない質問まで幅広い質問が用意されており、ユーザーは楽しみながら投資を学べる。「口コミ」機能は、アプリ内に登録されている数多くの投資信託について、ユーザーが口コミを書き込み、閲覧できる。適性チェックで出てきた投資信託以外にも、値上がり率の大きなものや、閲覧数の多いものなど、さまざまな投資信託の口コミを見ることで、投資信託選びの参考にできる。最後の「スクール」機能は、投資信託について学べる教科書コンテンツとなる。ストーリー仕立てで展開されるため、少しずつ読み進めていくことで、「投資信託に触れてこなかった初心者でも気軽に学習できる」としている。

2015年12月21日

広島銀行はこのたび、2016年1月4日に高齢化社会の進展や、相続税制変更により高まる生前贈与ニーズに応えるため、全国の地方銀行で初めてという、信託機能を活用した個人の顧客向け新商品「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の取扱いを開始すると発表した。○「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の特徴贈与手続きの負担軽減:贈与の意思確認や振込等の贈与手続きを広島銀行がサポートする相続人以外にも贈与可能:相続人だけでなく3親等以内の親族へ、最大5名まで贈与が可能毎年の贈与記録が残る:長期にわたり複数の受贈者に贈与する場合でも、贈与取引の記録が残る○商品概要対象となる人:個人の顧客信託金額:500万円以上(1万円単位)追加信託:追加信託可(100万円以上、1万円単位)信託期間:5年以上30年以内(1年刻み)、中途解約は原則不可受贈者:3親等以内の親族残余財産の受取:指定可(推定相続のうち1名のみ)元本補填:あり預金保険:適用信託報酬:管理報酬/信託設定時、追加信託設定時に申込金額の1.62%(消費税込み)、運用報酬/信託期間中に運用報酬(信託金の0.01%程度)

2015年12月08日

Vol.9 、 vol.10 と債券についてお話ししました。株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。卵は1つのカゴに盛るな基本的に、株式と債券の値動きはこのようになります。投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。分散投資先にはどんなものがある?分散して投資をする先の資産クラスは、伝統的に、(1)国内株式 (2)外国株式 (3)国内債券 (4)外国債券 に分けられます。各資産クラスのリスクとリターンの関係は、次のようなイメージになります。債券のブレ幅(リスク) < 株式のブレ幅(リスク)国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)資産クラスの組み合わせは?では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。(岩城みずほ)

2015年12月07日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日

ジャパンネット銀行は12月1日、「外貨預金・投資信託 冬のボーナスキャンペーン」を開始した。ボーナス時期にあわせ、資産運用を考えている人への応援企画として、外貨定期預金で特別金利を適用、投資信託で購入時手数料を半額キャッシュバックする。○業界最低水準の為替手数料でコストを抑えた運用が可能ジャパンネット銀行の外貨預金は、業界最低水準という為替手数料(米ドルなら1通貨あたり片道5銭)でコストを抑えた運用が可能だという。また、外貨定期預金は最低取引金額が10通貨と、少額から預け入れることができる。投資信託では、多くの取扱いファンドの中から顧客のニーズにあったファンドを簡単に選ぶことができるよう、検索機能や各種ランキング機能の充実を図っていくとしている。ジャパンネット銀行によると「通常の為替手数料は米ドルの場合、1通貨あたり5銭。ネット銀行さんやメガバンクさんのネットバンキングで取り扱う外貨の為替手数料の中では最も低いコストとなっている。金利も米ドル1年の場合で年2%と特別金利を適用。ボーナスが支給される時期でもあるので、運用先の一つとして検討してほしい」としている。○キャンペーン内容外貨預金期間:12月1日(火)預入完了分~2016年1月29日(金)預入完了分内容:期間中に対象の外貨定期預金への預け入れで、特別金利を適用する(税引前・年利率)投資信託期間:12月2日(水)購入注文分~2016年1月29日(金)購入注文分内容:JNB投資信託で販売中のロードファンド(購入時手数料が必要となるファンド)を購入した顧客全員に、購入時手数料(税込)の半額をキャッシュバックする。

2015年12月03日

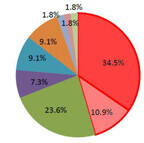

サラリーマン投資家が2015年冬のボーナスで最も金額が大きい使い途では、投資用ローンの繰り上げ返済が最多だった。日本財託が11月26日に発表した「2015年冬のボーナスに関する調査結果」による。同調査は、投資用中古ワンルームを所有して不動産投資を実践している同社のオーナー85人(男性65人、女性20人、平均年齢51歳)に対して、11月3日に実施したアンケートに基づく。冬のボーナスで最も金額が大きい用途を尋ねると、「投資用ローンの繰り上げ返済」が34.5%で最多だった。「投資用物件購入の資金」(10.9%)と合わせると、半数近くが投資関係の用途を挙げている。なお、「自宅のローン返済」は1.8%に過ぎなかった。一般サラリーマンのボーナスの用途では貯金や生活費の補填が上位に挙がるといい、サラリーマン投資家は「自宅よりも、家賃収入を生んでくれる投資用マンションにお金を使う」という意識が高いと同社は見る。自宅の住宅ローンを完済しても収入は生まれないが、投資用ローンを完済すれば家賃収入を丸ごと使うことができると同社は指摘する。その上で、毎月の家賃収入は自宅の住宅ローンの繰り上げに回すことができるし、新たな物件の購入資金としての利用も可能という。また、自宅の住宅ローンは住宅ローン控除が受けられるため、10年間は借りていた方がよいと考える人も多いようだと同社は推測している。

2015年11月27日

アクセンチュアは11月25日、アジア・パシフィック地域の金融テクノロジー(Fintech)投資に関する調査レポートを公開した。同社はFintech企業を「P2Pプラットフォーム、デジタル通貨取引などのオルタナティブ金融サービスプロバイダーというだけでなく、リテール・商業・投資銀行、保険会社、資産管理会社、決済サービスプロバイダーに向けた技術を提供する企業」と定義している。今回の調査内容は、ベンチャー企業の財務データ・分析を国際的に行う「CB Insights」が提供するFintech投資における2015年1月~9月までのデータを分析したもの。そのほか、2010年~2014年までのベンチャーキャピタルおよび未公開企業、企業および企業のベンチャーキャピタル部門、ヘッジファンド、アクセラレーター、政府系ファンドなどによる国際的な財務活動のデータも含まれる。調査によると、アジア・パシフィック地域での2015年1月~9月までの投資件数は全122件に達し、2014年より5件増加した。投資金額も中国で相次いだ国内大型案件により大幅に増加した。投資の総額は約35億ドルに達し、2014年の約8.8億ドルから急伸した。分野別では、決済業務(40%)が最も高い比率を占め、次に融資業務(24%)と続いた。これまで銀行が独占していた領域での投資が大半を占めた結果となった。これは、Alibaba Group Holdingsと関連会社Ant Financial Services Groupによるインドのモバイル決済プラットフォームであるPaytmへの出資や、P2P(Peer to Peer)およびB to Cのオルタナティブファイナンス・投資プラットフォームを開発するPing An Insurance Group傘下のベンチャー企業Lufaxによる資金調達の成功が要因だとしている。国内では、国内とアジア向けにP2P決済プラットフォームを構築するエクスチェンジコーポレーション(ExCo)による資金調達など、決済サービス分野でのFintech投資が確認された。投資の総額は約4400万ドルに達し、2014年度の5500万ドルに迫る勢いとなっている。同社は、今後のFintech投資における注目分野としてブロックチェーンを挙げる。ブロックチェーンは、分散型記帳によって仮想通貨や暗号化された金融資産取引を支える技術で、スタートアップや銀行、投資家が注目する分野になると予想している。銀行やクレジットカード会社、クリアリングハウスが協力することで安全かつ迅速な清算処理が実現でき、カウンターパーティリスクの削減や取引所要期間短縮によって資本を最適化できるという。また、金融機関のクラウド活用も注目の領域だという。クラウド導入の機運が高まるにつれて、銀行はパブリッククラウドに格納可能なデータとプライベートクラウドに格納すべきデータの選別を進めている。銀行は機密性の高い顧客データをプライベートクラウドに格納することで規制当局の要件を満たすと同時に、パブリッククラウドが実現する効率性、柔軟性、オンデマンド機能、コスト削減などのメリットを享受することが可能となる。この状況はFintech領域のスタートアップ企業にとって、クラウド関連の新しいサービスを提供する好機となっていると指摘している。さらに近年、大きく報道されている大規模な情報漏えいの影響もあり、来年はサイバーセキュリティに対する投資が大幅に増加すると予測している。

2015年11月26日

ソニー銀行は20日、12ファンドを取り扱い投資信託に加え、販売を開始した。また、積み立てプランで同社所定のインデックスシリーズのファンドを5万円以上積み立てると、抽選で計180名にAmazonギフト券1万円をプレゼントする「インデックスファンド積み立て応援キャンペーン」を開始した。○ファンドの11本はノーロード(販売手数料無料)このたび追加したファンドのうち11本はノーロード(販売手数料無料)だという。低コストのインデックスファンドをシリーズ化した「eMAXISシリーズ」を10本、「SMTシリーズ」を1本追加した他、人気のブルベアファンドから「楽天日本株トリプル・ベアIII」を追加した。ソニー銀行によると、「現在、当行で扱っているファンドの総数は186本で、そのうちノーロードのファンドは61本と3分の1を占めている。人気商品の1つで、積立てや分散投資に向いている」としている。○「インデックスファンド積み立て応援キャンペーン」の概要内容:積み立てプランで対象のインデックスシリーズファンドを5万円以上積み立てた人に、抽選で各運用会社ごとに90名、計180名にAmazonギフト券1万円をプレゼントする対象期間:11月20日(金)~2016年3月31日(木)<申し込み日基準>。対象期間中最後の積み立て日は3月28日(月)。同日付で積み立てを行うためには、3月25日(金)午後2時までに積み立てプランの申し込みが必要対象ファンド:SMTインデックスシリーズ(世界経済インデックスシリーズ含む)、eMAXISシリーズファンド対象条件:各シリーズごとに対象期間中の対象ファンドの積み立てプランによる購入金額の合計金額5万円を1口として抽選。三井住友トラスト・アセットマネジメントのSMTシリーズと世界経済インデックスシリーズは同じシリーズとみなす。キャンペーン終了時点(2016年3月31日)で対象ファンドの積み立てプランの契約が取消(一時停止含む)されている場合は、同キャンペーンの対象外。電子交付の利用登録が完了されている人(2016年3月31日時点)プレゼント方法・時期:2016年4月中旬に、当選した顧客にメールで連絡。その後、ギフト券番号を2016年4月下旬にメールで知らせる。プレゼント実施時点でソニー銀行円普通預金口座を解約している場合は対象外このたびのキャンペーンは三井住友トラスト・アセットマネジメントとソニー銀行、三菱UFJ国際投信とソニー銀行の2社共同キャンペーンを同時に開催するもの。ソニー銀行では、顧客の多様な資産運用ニーズに応え、引き続き投資信託の商品ラインアップを拡充していくとしている。

2015年11月24日

あおぞら銀行は17日、国内の銀行としては初めてという、公募信託社債スキームを用いた仕組債(以下公募信託社債)の取扱いを開始した。○国内で初めて銀行の定期預金を主たる信託財産とする国内債券これまでもあおぞら銀行は、あおぞら証券が組成した仕組債を金融商品仲介の取扱商品として、主として個人の顧客向けに販売してきたが、多様化する顧客のニーズに応えるため、商品ラインアップを強化することとしたという。この取組みにより、同行はスーパーフォーカスするシニアマスアフルエント層の顧客に向けて、先進性、独自性の高い資産運用商品を提供することが可能となるとしている。あおぞら銀行によると「従来、当行では外国金融機関などを発行体とする外国債券として仕組債を提供してきたが、このたび取り扱う公募信託社債は国内で初めて、日本の信託銀行が発行し、定期預金を主たる信託財産とする国内債券」だという。そのため、契約内容や信用リスクの所在などが、顧客にとってよりわかりやすい内容となるほか、スキームをあおぞら銀行グループで内製化することにより機動性を高め、かつコストを削減し、顧客に従来より有利な条件で仕組債を提供していくとしている。公募信託社債は、これまでの仕組債と同様、あおぞら銀行の金融商品仲介における取扱商品として、同行の本支店にて案内する。また今後は、同行ならびにあおぞら証券は、公募信託社債スキームを用いた仕組債を幅広く顧客へ提供すべく、様々な金融機関と連携していくことも検討しているという。あおぞら銀行は、今後とも顧客に最適な、ユニークかつ専門性の高い金融サービスを提供することにより、"進化する「頼れる、もうひとつのパートナーバンク」"を目指し、顧客の資産運用を積極的にサポートしていくとしている。

2015年11月19日

楽天は12日、FinTechのスタートアップ企業に投資する「Rakuten FinTech Fund(ラクテン フィンテック ファンド)」の運用を開始したと発表した。運用資産額は1億米ドル(約120億円)。○まず北米と欧州の企業に投資同ファンドは、適切な戦略を立て魅力的な投資対効果でビジネスを展開する可能性がある初期段階から中期段階のFinTechのスタートップ企業に対して、世界規模で投資を行うもの。また、楽天がこれまで実施してきたFinTechへの投資の成功事例(Currency Cloud、WePay、Bitnetなど)に基づき発展させたもので、北米と欧州を中心とするスタートアップ企業や成長著しい企業に投資を行う。なお、同ファンドは起業家と楽天グループのFinTech事業楽天カードや楽天銀行、楽天証券などとの橋渡しをする役割も担っているという。楽天広報は「フィンテックの成長が著しい中、昨年から機会を探り、今年に入ってからBitnetなどへの投資を進めてきた。このような経緯から今回タイミングを見て(『Rakuten FinTech Fund』を)設立した」と話している。運用は、マネージング・パートナーであるオスカー・ミエル氏がファンド・アドバイザーとして実施する。まずはFinTechの中心都市であるロンドン、サンフランシスコ、ニューヨーク、およびベルリンの企業に対して投資し、将来的には他の地域にも拡大する予定としている。

2015年11月13日

オリックス銀行は11日、国内初という通販型の遺言代用信託商品「かんたん相続信託」の取り扱いを開始した。遺言代用信託商品とは、遺言の作成助言から保管・執行までを行う「遺言信託」とは異なり、相続が発生した場合に被相続人が指定した受取人(相続人)に対して金銭のみを受け渡すことを目的とした信託商品。○申込手数料・管理報酬が無料でオリックス銀行が元本全額保証「かんたん相続信託」は、遺言書を作成することなく、契約や相続金の受け取りなどを郵送および電話による手続きで完結できる商品だという。店舗に出向く必要がないため、顧客(被相続人)にとっては、住んでいる場所などに関わらず、都合に合わせて各種手続きを行うことができるとしている。このたびの商品では、1契約あたり100万円から最高3,000万円まで預けることが可能で、オリックス銀行が元本全額を保証する。1契約で一人の相続人を指定することになるが、複数の契約も可能だという。また、申込手数料や管理報酬は一切発生せず、中途解約も可能と利便性の高い商品としている。なお、同商品は預金保険の対象商品となる。相続発生時に被相続人名義の預金口座から出金を行う場合は、相続人による煩雑な手続きを行う必要がある。しかし、同商品では、契約に従い支払請求書の郵送などによる簡便な手続きのみで相続金を支払うという。オリックス銀行によると「電話や郵送で資料請求ができるので、ネットを利用されないご高齢の方でも気軽にお問合せしてほしい。対象となる金融商品は金銭信託で、12日現在の予定配当率は0.15%」としている。オリックス銀行は、無店舗型の銀行としての特徴を生かし、顧客の幅広いニーズに応えてきたという。今後もこれまでに培ったノウハウと"しなやかな発想"で、ほかにはない金融商品・サービスの提供に努めていくとしている。

2015年11月12日

三井住友信託銀行とカーディフ損害保険(以下カーディフ損保)はこのたび、2016年1月から導入されるジュニアNISA(未成年者少額投資非課税制度)口座での投資信託購入において、一定条件を満たした場合に、"子どもがケガで入院したときの保障"を無料で提供するサービス「わんぱく安心パッケージ」を開発したと発表した。11月1日より三井住友信託銀行にて「わんぱく安心パッケージ」の案内を開始し、2016年4月から提供するとしている。○子どもがケガで入院した場合にお見舞い金を用意する保険を無料付帯三井住友信託銀行では、2014年1月にスタートしたNISA(少額投資非課税制度)口座において、交通事故傷害保険を無料で付帯する「お出かけ安心パッケージ」を導入し、NISA口座での非課税メリットにケガ(交通事故傷害)への保障という"安心"をプラスしたサービスを提供してきたという。ジュニアNISA口座は、若年層への投資家のすそ野拡大をさらに推し進めるとともに、子どもの将来のための資産形成を目的とした活用が期待されている。「わんぱく安心パッケージ」は、口座を利用の子どもがケガで入院した場合にお見舞い金を用意する保険を無料で付帯することで、ジュニアNISAに"安心"をプラスし、子どもの元気な毎日を応援したいとの思いから開発した三井住友信託銀行だけのサービスだという。三井住友信託銀行によると「このたびのサービスについて、キャンペーンで実施している銀行はあるが、恒久的なサービスとして提供するのは同行が初めてと認識している。お子さんがケガで入院した場合のお見舞金を用意する保険を無料で提供することで、多くの人にジュニアNISAを利用していただき、資産形成のお手伝いをしていきたい」としている。○「わんぱく安心パッケージ」のポイント子どもがケガで入院した場合にお見舞い金を支払う入院1回につき30,000円の保険金をお見舞い金として支払う。日帰り入院も対象ジュニアNISA口座で投資信託を1回の手続きで1銘柄50万円以上(手数料等含む)購入した口座名義人の子どもが対象毎年1月4日~12月30日(銀行休業日を除く)までのジュニアNISA口座での注文分が対象となり、各年ごと1人につき1回加入できる。保障は注文日の翌月1日から1年間続く顧客の保険料や、追加の手数料負担は不要保険料は三井住友信託銀行が負担する三井住友信託銀行とカーディフ損保は、これまでに投資一任運用商品(ラップ口座)やNISA口座、外貨定期預金に保険を無料で付帯するサービスを共同開発し、合わせて約14万人(9月末時点)にのぼる顧客に"ライフステージに応じた安心"を届けたきたという。このたびの「わんぱく安心パッケージ」においても、銀行の金融商品と保障との組み合わせがもたらす相乗効果により、他にはないメリットを顧客に届けていくとしている。

2015年11月05日

三井住友フィナンシャルグループはこのたび、2014年12月25日に発表した、三井住友銀行(以下SMBC)の完全子会社であるSMBC信託銀行(以下SMBC信託)によるシティバンク銀行のリテールバンク事業の統合について、計画通り、11月1日に完了したと発表した。○シティバンク銀行からリテールバンク事業のすべてを取得このたびの統合でSMBC信託は、シティバンク銀行から約72万人の個人の顧客、34拠点、約1,540名の社員を含むリテールバンク事業のすべてを取得し、統合した。三井住友銀行によると「シティバンク銀行のリテールバンク事業の統合によって、シティバンク銀行のお客様は従来どおりのサービスが利用できる、シティバンク銀行のリテールバンク事業の持つ外資系金融機関としてのグローバルな商品、専門のスキルを有する担当者による洗練されたサービスを引き継ぎ、富裕層向けのビジネスモデルを拡大していく」としている。シティグループ・インクとの商品・サービスの継続提供にかかる包括的な契約によるグローバルなサービスの提供や、SMBCをはじめとするSMFGグループ各社との連携強化による、幅広いサービスの提供を行っていくとしている。加えて、シティバンク銀行のリテールバンク事業が有していた顧客基盤獲得や、約1兆円の外貨預金獲得による海外業務の更なる強化、外貨運用やマーケティングなどのノウハウの共有により、SMFGグループ全体としての持続的成長を目指していくという。○シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開SMBC信託は、シティバンク銀行がこれまで培ってきたリテールバンク事業の独自性を維持し、SMBC信託の既存の商品・サービスと明確に区別するため、シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開する。SMBC信託が「PRESTIA(プレスティア)」のもと、グローバルでプレミアムな商品・サービスを、専門のスキルを有する担当者を通じて引き続き提供するとしている。シティバンク銀行のリテールバンク事業が取り扱っていた商品・サービスは、11月1日以降も従来通り利用できる。例えば、これまで使っていたキャッシュカードは、日本国内の他、海外においても200以上の国と地域、約200万台以上のATMで引き続き利用できる。また、外貨運用商品のラインアップをこれまで通り継続し、取引量・口座残高に応じて口座維持手数料・ATM利用手数料・振込送金手数料を優遇するサービス、専任担当者による資産運用相談、手数料の優遇サービスについても、従来通り利用できるという。この他に、シティグループ・インクとのグローバルな商品・サービスの継続提供にかかる包括的な契約締結により、「PRESTIAGOLD」(プレスティアゴールド)で利用できる海外ラウンジなど、シティグループ・インクの海外のネットワークを通じたサービスが引き続き提供可能としている。

2015年11月04日

世界最大の政府系投資ファンド・アブダビ投資庁の元日本株式運用部長で、当時、中東でただ一人、日本人でオイルマネーを運用した投資のプロ・林則行氏。林氏は著書、『金(ゴールド)はこれから2倍になる』(宝島社、本体1,560円+税)で、金への投資を勧めているが、それは「儲ける」ためではなく、「庶民の財産を守る」という視点から書かれている。今回は林氏に、「今、なぜ金なのか?」という点を中心にお話をお伺いした内容を紹介したい。○「通貨の発行しすぎ」が長期的に金価格の上昇に――「なぜ今『金(ゴールド)』なのか?」という点をお聞きしたいと思います。ズバリ、庶民の私たちが金を買った方がいい理由はなんでしょうか。貨幣の価値が今後下がっていくるからです。貨幣の水増しということが古代から行われてきているわけです。各国の為政者は、分かっていながら歴史上何度も繰り返しやってきているんです。日本の例で言えば、最初の貨幣、和銅開珎を出してから50年後にはそれとそっくりの通貨を10倍の価値にして出しています。つまり、和銅開珎の価値を10分の1に落としたということです。江戸時代には小判の金含有量が6分の1に減っています。日本をはじめ各国が行っている金融緩和もそうした流れの一貫ですから、皆さん、なんとなくやばいな、と感じていると思います。――通貨の供給量を無理やり増やして株価が上がっても、株を持っている人は得しているんだろうけど、そうでない人は得していない。そして不況になると株価は暴落して、金利が上昇し、通貨の価値も下がる。通貨の価値が下がると、損をするのは資産を預金などの現金でしか持っていない庶民ということになりますね。私がこの本を書いたのは、そうした預金しかしたことのないような人に向けて、損をしてほしくないとの思いがあったからです。金に投資してもうけてほしいというよりも、つらい目に遭うのを避けて欲しい、という気持ちから書いたのです。金は大きく上がるでしょうから、もちろん大儲けもできます。○金の生産コストが上昇、新興国の金需要も拡大――中国株の下落の影響などもあって、最近は株価が下落していますね。株価暴落という事態が、近づいているように思えるのですが。今の相場を見ると、まだ序の口ですね。本当の暴落は今すぐというわけでもないです。ただ、準備はしておく必要があります。――なるほど。その準備のために、預金しかしたことのない人でもできるのが、金であると林さんはおっしゃっていますね。そうです。2014年末の金価格を記すと、1オンス1,206ドル、1グラム4,649円です。金の値上がり幅は経済情勢によっても異なってくるのですが、最低でも現在価格から60%上の史上最高値(1,895ドル)を超え、信用不安が広がる時代が来れば1万ドルにもなるでしょう。生産コストの点からも金価格の上昇は必須です。生産コストは金利や税金を含めると現在約1,500ドルくらいで、今日現在の取引価格より300ドル以上も割安です。コスト割れで生産を続ける生産者はいませんから、新規の鉱山開発は中止・延期され、2016年以降生産が減少に向かいます。これに加え、金の需要意欲は旺盛です。特に新興国からの需要には根強いものがあります。自国の通貨を信用していないからです。新興国の中央銀行は米ドルすら磐石だと思っていないので、来る下落に備えて金の保有を進めています。○NYダウの暴落が起これば、それが世界株式暴落の引き金に――新興国の金需要も要因となるわけですね。中国人やインド人が金が好きだといった話は聞いたことがありますが、金の生産コストが上昇していることなどは、初めて知りました。金を掘るのにお金が今までよりかかるとなれば、金の価格は上昇しますね。この本には金が上昇する要因と同時に、金が上昇するタイミングの見極め方も書かれていますね。NY株式市場では銀行株が先行指標になっています。シティバンクなどの銀行株はまだ大きく下げていないので、NY市場が大幅安を迎える展開は先になるでしょう。株式市場は暴騰と暴落を繰り返すのが習性で、それを避けることができません。暴騰は2009年から始まりました。もう6年になります。次は暴落を迎える番です。――林さんのお話を伺っていると、金価格が既にじわじわと上がっていてもおかしくないと思えてしまうのですが、米ドルベースでの金価格は今年に入ってから下げ基調ですね。どうしてでしょうか。金の生産の増加量(前年比)がまだまだ3%と高いからです。ここ100年の年平均の伸び率は1.6%なので3%は高めの数字です。鉱山会社はコスト割れの状態からは新規の生産はストップする見込みですが、これまでに開発した鉱山からはまだ金が出てくる状況にあります。そのため、金鉱山会社では価格の下げを予想し、これに対処するために売りヘッジを行っています。売りポジションが過去最高レベルになっているということは目先はまだ下がる傾向が続くということです。なお、この売りのポジションは金価格と綺麗に連動していますから、これを見れば今後の金価格が予想できます。――シティバンクの株価のほかにも、鉱山会社の売りポジションなど、注意しておきたいデータと、そのデータの入手先にも言及されていますね。実はそんなに難しくないんですよ。情報は公開されているし、その情報の見方は書きました。○「時間分散」が失敗しない金の買い方――ただ、やっぱり買いのタイミングを見極めるのはやはり素人には難しい気もするのですが。そういう方には「時間分散」が失敗しない買い方です。何回かに分けて買うだけで、市場価格に近づきます。2000年の初めから2014年の終わりまで毎日金を買うと(取引回数3,908回)、平均コストは824ドルになります。これに対して3か月に1回買うと(取引回数60回)、826ドルです。――なるほど。ところで、純金積立、地金、ETFなど金にはいろいろな投資方法がありますが、どれが最もいい方法なんでしょうか。実は私は、純金積立を毎月やっているのですが。純金積立は少しコストはかかりますが、一番簡単で楽な方法ですよね。また、純金積立でも、「スポット購入」という方法で、タイミングを見て買いたい量の金を買うこともできます。要は少しずつ買っていけばいいんですよ。――私のやり方で間違っていないんですね、安心しました(笑)。個人的にも、今の日本の状況を見ると、やはり金を買っておいたほうがいいという気がするのは確かです。NY株の暴落が起きたら、手遅れになります。ただ、それまでにはまだ時間がありそうだから、金を買っておいたほうがいいと思うのです。若干の知識を持っている自分としては、やはり庶民の財布を守るということが自分の使命だと思っています。石田さんが言われた、「なぜ今『金』なのか」という問いの答えはそこにあるのです。――分かりました。本日はお忙しい中、本当にありがとうございました。いかがだっただろうか。林氏の語り口は率直で、知識人としての使命感を持って本の執筆や講演を行っていることに感動したインタビューだった。皆さんもぜひ、林氏の著書を手にとって読んでいただきたいと思った次第である。

2015年10月21日

「 どうして資産運用が必要なの? 」の続きです。「投資にはリスクがある」とよく耳にしますよね。その「リスク」という言葉に、あなたはどんな印象を持ちますか?先日、イギリス人の友人と話をした時のことです。彼は、投資を「リスク」「ギャンブル」という言葉で説明しました。インベスト=リスク=ギャンブルと理解しているのですね。昨年、日本でもスタートしたNISA(少額投資非課税制度)のお手本にしたのは英国のISA(Individual Savings Account 個人貯蓄口座)です。ISAの保有率は、国民の4割にのぼり、認知度はかなり高いと聞いていたので、イギリス人の彼でもそうなんだ、と私は少し驚きました。 以前のコラム でも書きましたが、「投資は怖い」というイメージを持っている人は、リスク=危険と思っているからなのですね。リスクは「危険」ではないたしかに、日常生活の中で「リスク」という言葉は「危険」と同意語で使われます。たとえば、よく使われる例ですが、「100回乗って100回事故を起こすタクシーと、100回乗ったら1回だけ事故を起こすタクシーなら、どちらのほうが、リスクが高いと思いますか?」という質問。さて、皆さんはどちらだと思いますか?恐らく、多くの人は、「100回乗って100回事故を起こすタクシーのほうがリスクが高い」と考えるでしょう。しかし、投資の世界で言う「リスク」は、「結果が不確実であること」を意味します。ですから、100回乗って100回事故を起こすタクシーは、100%確実に事故を起こすので、リスクはゼロ。100回乗ったら1回だけ事故を起こすタクシーは、いつその1回にあうかわからないので、不確実性が大きい、つまりリスクが高いということなのです。リスクとは振れ幅の大きさのこと、具体的には、投資の結果、得られる収益(リターン)のばらつきを指します。皆さんもニュースで、「今日の日経株価は、前日より145円12銭高い、1万8,171円60銭でした」というのを聞いたことがあるでしょう。株の値段は取り引き時間中、常に動いているんですね。上がったり下がったりしています。投資をすれば、期待以上に収益(リターン)を得ることもあれば、予想に反して損をする可能性もあります。明日の株価がどうなるのかは誰にもわかりません。リスクゼロの商品とリスクのある商品金融商品には、定期預金のように、「約束した期間保有すれば、利息のつくもの」があります。これらを「元本確保型の商品」といいます。リスクゼロの商品です。たとえば、商品Aが1年間で5%の利子のつく定期預金だとすると、100万円の元本は、1年後には105万円になります。リターンは5%です。 一方、Bという商品は、元本の100万円が、1年後に125万円になるかもしれないし、85万円になるかもしれません。元本を割る可能性があるというわけですね。この時、125万と85万円の平均は105万円と考えて、リターンは、Aと同じ5%になります。どちらもリターンは同じなのですが、Bの方は、リスクのある、つまり元本確保型ではない商品です。同じリターンなら、もちろんAのほうがいいですよね。しかし、残念ながら、今の定期預金の金利は、5%もありません。高いものでも0.1%くらいです。大変金利が低いので、100万円を200万円にするのに、約720年かかります。お金を増やすスピードを速くするためには、ある程度リスクをとる必要があります。一般的に、リターンが大きい商品は、大きなリスクがあります。お金を2倍近く増やすこともできるかもしれないけれど、半額になることもあるということです。リスクのある商品には、株式などがあります。株式は、長い期間持っていると、株式市場の平均的なリターンを結果的に得る確率は高まります。しかし、10年後に資産が2倍になっても、その翌年に半分になることもあります。もちろん、さらに上がる可能性もあります。将来どうなるかはわからないのです。ですから、資産運用をスタートするには、まず、自分がどのくらいリスクをとれるのかを考えなければなりません。リスクとリターンの話は、次回に続きます。(岩城みずほ)

2015年10月05日

『投資バカの思考法』(藤野英人著、SBクリエイティブ)は、25年もの経験を持つファンドマネージャーである著者が、投資のプロとしての経験と知見、メソッドを凝縮させた書籍。ここで著者は、未来が予測できない時代だからこそ動いていくことが大切だと主張し、その手段として投資を勧めています。ていねいに世の中を観察し、客観的に物事を判断して、リスクを恐れず決断していけば、短期的には多少の負けがあったとしても、長期的には「勝ち続けることは不可能ではない」という考え方。とはいっても、投資を始めるのはなかなか難しそうです。しかし著者によれば、投資のハードルは下がっているのだとか。初めての投資の不安を解消するために、「投資を『ギャンブル』にしない資産運用5つのコツ」を見てみましょう。■初めての投資で知っておくべきことは?著者は、初心者の投資で大切なポイントは次の5つだと言っています。[1]すぐにはじめる[2]「手に汗をかかない額」を投資する(小さく)[3]情報をしっかり集める[4]一気に投じない(ゆっくり)[5]最低3年間は実践する(長く)各項目について、以下でご説明しましょう。■初心者の投資で大切な5つのポイント[1]すぐにはじめる本を読んで理論武装するよりも、とにかく、すぐにはじめた方が「株とはなにか」を理解しやすいのだとか。株式市場や経済の成り立ちについて「頭ではなく、肌で」感じることが大切だということ。そして投資をはじめたあとで入門書を通読し、全体像をつかむといいそうです。[2]「手に汗をかかない額」からはじめる1,000万円を投資してもドキドキしない人もいれば、10万円の投資で緊張する人も。「いくら投資しなければいけない」という絶対的な金額はないので、自分の保有金額や金銭感覚によって投資額を決めることが大切。[3]情報をしっかり集めるよい会社かどうかを見極めるためには、会社の情報を集めることが重要。そして投資先が決まったら、会社のウェブサイトをチェックし、次のことを確認すべきだといいます。・会社の理念に共感できるか(自分と相性がよさそうか)・「売上」や「営業利益」「当期純利益」などの数字が伸びているか・ウェブサイトに、社長や役員の顔写真があるか特に重要なのは「顔写真」。なぜなら自ら顔を出すことは、経営責任から逃げないという責任の表れだから。[4]一気に投じないたとえば10万円の株式を買うときは、一気にではなく、3ヶ月に分けて買うなどして、時間分散をすべき。たとえば毎月コツコツ一定の金額を投資していくと、相場の変動をある程度抑えていくことができるそうです。[5]最低3年間は実践する景気の1サイクルは「3~5年くらい」なので、その時間は投資を実践したいところ。また長期的に投資をした方が経験を蓄積できるので、リターンをあげる確率が高まるといいます。できれば、5年間続けるのが理想。相場循環は5~6年程度の動きをしているので、3年で手放すと「相場のピークの手前で買い、ボトムで売る」ことになりかねないからだそうです。*たしかにこうして確認すれば、投資は思うほど難しくはなさそうです。小さく、ゆっくり、そして長く。将来のため、本書を参考にしながら具体的に考えてみてはいかがでしょうか?(文/印南敦史)【参考】※藤野英人(2015)『投資バカの思考法』SBクリエイティブ

2015年09月26日

三井住友信託銀行はこのたび、日興アセットマネジメントが運用する投資信託「日本郵政株式/グループ株式ファンド」の取扱いを10月5日から、三井住友信託銀行の全店舗並びにインターネットバンキング・テレフォンバンキングで開始すると発表した。○日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にする三井住友信託銀行と同社グループの日興アセットマネジメントとが協働し、11月4日に上場予定の日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)に少額(1万円)から分散投資できる投資信託を開発したという。日本郵政など3社は、経営基盤の安定に加え、ゆうちょ・かんぽ・郵便局の一体運営により、国民生活に密着した商品・サービスを展開するグループ企業群としての成長も期待され、個人投資家の関心が高まっているという。「日本郵政株式/グループ株式ファンド」は、上場時の株式売出しに応募し、新規公開株式への投資ニーズに応えるとともに、少額からの投資で、日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にすることで、幅広い顧客に投資機会を提供することを目指すとしている。三井住友信託銀行では、今後も商品開発や商品性改良に努め、顧客の期待に添えるよう努めていくとしている。○「日本郵政株式/グループ株式ファンド」の概要ファンドの特色(1)日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)を投資対象とする。当該3社の他にグループ会社の株式が新規上場された場合には、新たに投資を行うことがある(2)当該3社の上場にあたって、新規公開株式の取得を目指す(3)原則として、ゆうちょ銀行およびかんぽ生命保険への投資割合は、それぞれファンドの純資産総額の35%を超えないものとする募集開始日:10月5日(月)設定日:10月15日(木)委託会社:日興アセットマネジメント販売会社:三井住友信託銀行10月16日(金)から11月2日(月)までの間は、ファンド休業日とし購入および解約の申込はできない。

2015年09月24日

りそなホールディングスはこのたび、8月に「りそなアセットマネジメント」を設立し、16日に投資信託運用会社として業務を開始したと発表した。りそなグループのりそな銀行は、信託銀行として約50年にわたり年金運用の分野を中心に資産運用ビジネスを展開してきた。現在では、約20兆円の資産を運用する国内トップクラスの運用機関として顧客の資産形成をサポートしているという。信託銀行として培ったプロ向けの運用力を、投資信託という商品で、グループのネットワークを通じて幅広い顧客へ提供すべく、りそなアセットマネジメントを設立した。りそなアセットマネジメントは、中長期的な資産形成に役立つラップ型投資信託を第1号ファンドとして、2015年度中の設定・運用を目指しているという。また2016年度以降、顧客の投資目的・方針に合わせて提案から運用までをトータルでサポートするファンドラップ向け商品や、確定拠出型年金向け商品、窓口販売向け商品等を、順次、設定していくとしている。

2015年09月18日

セゾン投信は11日、設定、運用、販売する投資信託「セゾン・バンガード・グローバルバランスファンド」の実質的信託報酬(顧客が負担する実質的な負担額)を0.05%低減した。これは2010年3月に続き2回目の低減となるという。○実質的信託報酬の改定内容セゾン・バンガード・グローバルバランスファンドの実質的に負担する(投資対象先の管理費用を含む)信託報酬。ファンド規模に応じて変動する場合がある。改定前:年0.74±0.03%(税込/概算)改定後:年0.69±0.03%(税込/概算)○セゾン投信の特徴セゾン投信は証券会社や銀行といった販売会社を通さず、運用会社が個人投資家に直接販売する「直販」会社。9月9日現在、運用資産1200億円、顧客は9万6000人を突破した。全顧客数の約7割を占める40代以下の顧客の定期積立プラン利用率は73.3%(8月引落データをもとに算出)となっている。

2015年09月14日