更新日:2023/06/25

糖尿病になったら生命保険は入れるの?加入後の保険金についても解説

糖尿病でも加入しやすい生命保険を知りたい・加入後に保険金はおりるのか知りたいという人は多くいらっしゃるのではないでしょうか。実は、糖尿病でも加入しやすい生命保険があるんです。今回は、生命保険の相談ができるおすすめの相談窓口と糖尿病でも加入しやすい生命保険をご紹介します。

目次を使って気になるところから読みましょう!

糖尿病でも加入できる可能性のある保険一覧

糖尿病と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは糖尿病と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼糖尿病保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | ネオdeいりょう | 0~85歳 WEB申込は 18~85歳 | 3,000円~20,000円 支払限度 60日型・120日型 どちらも通算1,095日 | 1万円~10万円 ※5,000円単位 Ⅰ型(1~4倍)又はⅡ型(2~8倍) |

| 終身 | はいりやすい医療 <引受基準緩和型終身医療保険> | 20~69歳 | 3,000円~10,000円 支払限度 60日型 通算1,095日 | 基本保障Ⅰ型を選択した時のみ手術保障あり 外来手術の場合 1.5~5万円 入院中の手術の場合3~10万円 |

| 終身 | 簡単告知はなさく医療 <引受緩和型医療終身保険> | 20~85歳 | 3,000円~10,000円 支払限度 60日型・120日型 どちらも通算1,095日 | 入院日額を基準 手術Ⅰ型 ・外来手術5倍 ・入院中の手術 10倍 手術Ⅱ型 外来手術5倍 入院中の手術10~50倍 |

| 終身 | 終身保険どなたでも <無選択型> | 40~80歳 | なし | なし |

以上が糖尿病でも加入できる可能性がある保険商品一覧です。

糖尿病の保険加入で悩んだらプロの加入診断がおすすめな理由

糖尿病でも保険に加入できるのか悩んだら、保険のプロによる無料加入診断を検討することがおすすめです。

▼糖尿病の保険加入で悩んだらプロの無料加入診断がおすすめな理由

- 適切な保険が見つかる可能性が高くなる

- 保険業界における最新情報をもとに、保険商品を探すことができる

- どのようなリスクに備えるべきかがわかる

糖尿病を患っていても加入できる保険があります。しかし、保険に関する専門的な知識がなければ、糖尿病でも加入しやすい保険を探してしまい、知らず知らずのうちに割高な保険を選んでしまっている可能性があるのです。

「糖尿病の治療を受けていると、もう保険には入れない 」

「糖尿病と診断されると保険の加入が難しいと聞いたことがある」

このような不安や悩みを持っていないでしょうか。

審査基準となるHbA1cの数値や、投薬・治療期間などの告知は正確に伝え、審査を通過しやすい保険商品を選ぶことが重要です。そのため、糖尿病と診断された人は持病の専門家に相談することが大切だと言えます。

糖尿病の方でも加入できる生命保険(医療保険)はある?

「糖尿病と診断された経験があり、告知したら保険に加入できなかった」

「糖尿病と診断されると、保険に加入できなくなると聞いた」

持病を持ち保険加入を検討している人の中には、糖尿病と診断されて保険への加入に不安を感じている人が多くいます。

しかし糖尿病でも保険に加入できる可能性があります。ただし、血液検査の結果や症状によっては保険に加入できない場合や、加入できても条件がついてしまう場合も考えられるので、注意が必要です。

エキサイトでは

- 糖尿病でも加入できる可能性がある保険一覧

- 糖尿病の保険加入のめやすと加入基準を3種類の保険から解説

について詳しく解説していきます。

糖尿病と診断された人で、もしもの時に備えておきたい場合は、健康状態などから加入しやすい保険を提案してもらえる保険のプロに相談することも大切です。

糖尿病の保険加入のめやすと加入基準を解説

「糖尿病で加入したら、いざという時に支払われない場合があるのではないかと不安」

「糖尿病でも加入できそうな保険を探したけれど、書いていることが複雑で難しい」

加入できそうな保険に絞って探していると、このような悩みで困ったことはありませんか?

糖尿病を患っていても、審査基準を通過することができれば、加入できる可能性のある保険種類は多くなります。 そこで各保険の加入基準と特徴について解説していきます。

▼糖尿病の主な保険審査項目

- 血液検査の数値

- 投薬、通院歴

- 合併症の有無

糖尿病の場合、まず血液検査によるHbA1cの数値が重視されます。定期的な通院によりHbA1cを投薬によりコントロールし、合併症の発症を防いでいることが審査項目としてみられることがわかります。

▼糖尿病の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

糖尿病を患っていても、生命保険(定期・死亡)に加入できる可能性があります。

選択する保険の種類によって審査基準が厳しい場合や、職業のみの告知で加入できる保険は割高な保険料が設定されているなどの特徴があります。

以下に保険会社ごとの審査基準表の例を記載しているので、ぜひ参考にしてみてください。

▼糖尿病でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否 ◎無条件、〇加入条件付加、×加入できない |

|---|---|---|

| A | HbA1cの数値が6.8以下程度 定期的な通院、投薬治療 合併症の症状がない | 〇すべての条件を満たしていれば 割増保険料で加入できる可能性が高い |

| B | 職業のみ告知 | ◎加入できる可能性が高い |

上記の表を見てわかるように、定期的な通院と投薬で、医師から合併症の症状がなく、HbA1cの数値が審査基準(6.8以下程度)以下であれば、割増保険料が適用されますが、一般的な生命保険に加入できる可能性があります。血液検査で審査基準を通過できそうな人には、一般的な生命保険がオススメです。

また、職業告知のみで加入できる無告知型保険は、健康状態にかかわらず誰でも加入することができます。しかし、保険料が高く設定されているため、払込保険料が保険金額を上回る可能性があるだけでなく、病気による死亡保障は加入から2年間は既払込保険料相当額の保障となる特徴があります。

一般の保険や引受基準緩和型の保険にも加入できなかった場合、どうしても保険へ加入したい人には検討できる保険の最終手段だと言えます。

医療保険

糖尿病の薬を飲んでいても、医療保険に加入できる可能性があります。

ただし血液検査の結果によっては保険料が割増になったり保障内容の充実さに欠ける特徴があります。

以下に保険会社ごとの審査基準表の例を記載しているので、ぜひ参考にしてみてください。

▼糖尿病でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否 ◎無条件、〇加入条件付加、×加入できない |

|---|---|---|

| A | HbA1cの数値が6.8以下程度 通院、投薬治療を継続中 合併症を指摘されていない | 〇割増保険料の適用または× |

| B | ※3つの告知項目に該当しない | ◎加入できる可能性が高い |

※3つの告知項目 ①3ヶ月以内に入院や手術、検査などを進められていない

②2年以内に入院や手術、先進医療を受けていない

③5年以内にがんや肝硬変などの診療を受けていない

上記の表を見てわかるように、医師から合併症の指摘をされておらず、投薬治療を継続しておりHbA1cの数値が審査基準(6.5~6.8程度)以下であれば、一般的な医療保険に加入できる可能性がありますが、条件として割増保険料が適用されるケースが多い傾向にあります。

血液検査の結果が審査基準程度の数値で安定している人なら、まずは一般の医療保険から検討することをオススメします。

告知項目が3つ程度と少なくなっている引受基準緩和型の場合、すべてに該当しなければ加入できる可能性が高くなります。また、追加告知の項目2つ、または3つに該当しない場合は、さらに特約を付加することが可能です。

ただし、保険料が最初から高めに設定されている特徴があるため、血液検査の結果が心配な人や、一般の医療保険で加入を断られた人にオススメの保険です。

がん保険

糖尿病を患っていてもインスリン治療をおこなっていなければ、一般的ながん保険への加入が可能な場合があります。また、がん保険の商品によってはインスリン治療を行っていても加入できる場合もありますが、保険料が割高になっている特徴があります。

以下に保険会社ごとの審査基準表の例を記載しているので、ぜひ参考にしてみてください。

▼糖尿病でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否 ◎無条件、〇加入条件付加、×加入できない |

|---|---|---|

| A | がんと診断されたことがない 定期的な通院と投薬治療 合併症の診断を受けていない | ◎または〇割増保険料の適用 |

| B | インスリン治療を行っていない 5年以内に入院経験がない 通院や投薬治療を継続している | 〇特別保険料率に関する特則 |

※特別保険料率:持病による割増保険料の特約をつけることで審査が緩和されること

上記の表を見てわかるように、糖尿病を患っていても、がんと診断された経験がなく、糖尿病に関する治療を継続しておこない、合併症に関する診断を受けていなければ、通常のがん保険に加入できるできる可能性は高くなります。

ただし、総合的な審査により割増保険料が適用される場合がありますが、幅広いがんへのリスクに備えることが可能です。

糖尿病でも加入しやすいがん保険があり、インスリン治療や5年以内の入院経験がなく、定期的に糖尿病の治療で通院して血液検査の数値が安定しているなら、充実したがん保険に加入することができます。ただし、あらかじめ特別保険料率が適用され割高な保険料となっていることが特徴です。

糖尿病と診断された方の保険の選び方のポイント

糖尿病は6〜8人に1人が糖尿病もしくは糖尿病予備群といわれているほど身近な病気です。厚生労働省によると、年々糖尿病と診断される方の人数が増えているそうです。糖尿病と診断された方の中には

- 糖尿病と診断されたが、今から保険に入れるの?

- 毎日インスリン注射をしているけど、加入できる保険はある?

- 糖尿病は治療費が高額になるイメージがあるが、保険で全て賄えるの?

- 保険料の比較

- 糖尿病の保障範囲の広さ

保険料の比較

糖尿病と診断された方は、保険料が高くなる傾向にあります。保険料が高くなる理由として、糖尿病は合併症になるリスクが高いためです。健康な人と比較して、合併症の発症により多額の保険金を受け取る可能性があるということです。保険会社は加入者の公平を期すために、少しでも保険金を受け取る可能性が高い人に対しては、保険料を上げる・保障を制限する等の対策を講じます。

保険料が高くなるからこそ、様々な保険会社の各商品と充分に保険料を比較する事が重要です。しかし複数社の比較をするには、保障の差も調べながら保険料の比較を行う必要があるので個人で実施するには時間と手間を要します。保険のプロに相談しながら複数社の比較を行うことをお勧めします。

糖尿病の保障範囲の広さ

糖尿病関連の医療費をどこまでカバーできるかというのも保険選びの重要なポイントです。

糖尿病の治療では、血糖計・インスリン注射器・テストストリップなどの糖尿病用具を使用するケースがあります。入院・治療費と一言でいってもどこまで保障しているかは保険会社によって異なります。充分に比較をすることが重要です。

また糖尿病は合併症になるリスクが高いです。糖尿病から高血圧になり、急性心筋梗塞にまで至るケースもあります。糖尿病以外の関連疾患にも対応できる保険なのかを把握しておくことも重要です。保険のプロに相談しながら、糖尿病のみならず合併症のリスクまでもカバーしている保険を選択すると安心です。

糖尿病の人が生命保険に加入する際の注意点

糖尿病の人が生命保険に加入する際には、守っていただきたい2つの注意点があります。

- 正しい告知を行う

- 告知義務違反はNG

注意点①正しい告知を行う

生命保険に加入する際には、正しく告知をおこないましょう。

なぜなら、加入者には告知義務があり、保険会社は加入者の告知をもとに審査や加入可否の判断をしているからです。

保険は、誰かがなにかあったときに助け合えるよう、加入者全員が保険料を出し合って成り立っています。

保険料や保障内容が公平に判断されていないと、手術や入院を繰り返している人が健康な人と同じ保険料で保障を受けるというような不公平が生じてしまいます。

過去の病状や現在の状況も、嘘をつかず誠実に告知しましょう。

注意点②告知義務違反はNG

正しい告知をおこなわない告知義務違反は絶対にしないようにしましょう。

というのも、告知義務違反をすると、保険金や給付金が支払われなかったり、保険を強制解約されてしまったりする可能性があるからです。

過去にかかったことがある病名だけでなく、過去に受けた手術や入院、服用している薬など正しく告知しましょう。

なお、わざと告知しなかっただけでなく、告知を忘れていた場合も告知義務違反となります。

正しく告知をおこなうために、医療機関の診察券やおくすり手帳、健康診断結果などを手元に置くのがおすすめです。

糖尿病について

参考として、糖尿病に関する以下の3つの情報を解説します。

- 糖尿病は年々増加傾向にある

- 糖尿病の種類

- 糖尿病の主な合併症

糖尿病は年々増加傾向にある

厚生労働省の調査によると、令和元年の「糖尿病が疑われる者」の割合は男性19.7%、女性10.8%と、平成21年の男性15.9%と女性9.4%に比べて徐々に増加しています。

「糖尿病が強く疑われる者」の割合の年次推移(20 歳以上)(平成 21~令和元年)

| 男性 | 女性 | |

|---|---|---|

| 令和元年 | 19.7% | 10.8% |

| 平成30年 | 18.7% | 9.3% |

| 平成29年 | 18.1% | 10.5% |

| 平成28年 | 16.3% | 9.3% |

| 平成27年 | 19.5% | 9.2% |

| 平成26年 | 15.5% | 9.8% |

| 平成25年 | 16.2% | 9.2% |

| 平成24年 | 15.2% | 8.7% |

| 平成23年 | 15.7% | 7.6% |

| 平成22年 | 16.6% | 9.2% |

| 平成21年 | 15.9% | 9.4% |

また、急激な増加は見られないものの、高齢になればなるほど糖尿病が疑われる者の割合が高くなっています。

糖尿病の種類

糖尿病には、以下の4つの種類があり、それぞれの特徴は以下の通りです。

| 種類 | 病状 |

|---|---|

| Ⅰ型糖尿病 | ・子どもや若者によく見られる ・血糖を下げるホルモンであるインスリンが正常に作られなくなってしまう病気 |

| Ⅱ型糖尿病 | ・主に中高年以降に多く見られる ・インスリンが少なくなったり働きが弱くなる病気 |

| 妊娠糖尿病 | ・妊娠中に発症する可能性がある ・胎盤が作るホルモンがインスリンの働きを抑えてしまう病気 |

| その他 | ・インスリンの作用を左右する遺伝子異常や膵臓や感染症などによる病気 |

特にⅡ型糖尿病は、日本人の糖尿病患者の約90%がかかっている種の糖尿病です。

過食・肥満・運動不足・ストレスなどの生活習慣や加齢が、Ⅱ型糖尿病を引き起こす原因でもあり、食事や運動の習慣を改善することで糖尿病悪化のリスクをコントロールできる可能性があります。

糖尿病の主な合併症

糖尿病は、さまざまな合併症を引き起こす可能性があります。

糖尿病は血糖値が高い状態が続く病気であり、全身の血管が傷ついてしまうことで全身のあらゆる器官に障害をもたらすのです。

糖尿病が引き起こす主な合併症は、以下のとおりです。

| 病名 | 病状 |

|---|---|

| 糖尿病網膜症 | 網膜の周りにたくさんある血管が傷つき、視力が落ちたり失明したりする。 |

| 糖尿病腎症 | 腎臓の働きが悪くなり、血圧が上がったり尿に蛋白がでたり体がむくんだりする。 最悪の場合、腎不全を引き起こすこともある。 |

| 糖尿病神経障害 | 手足の細い血管が損傷し、手足がしびれたり痛みがでたりする。 最悪の場合、感覚が麻痺して傷に気づかず腐敗して切断しなければならないケースもある。 |

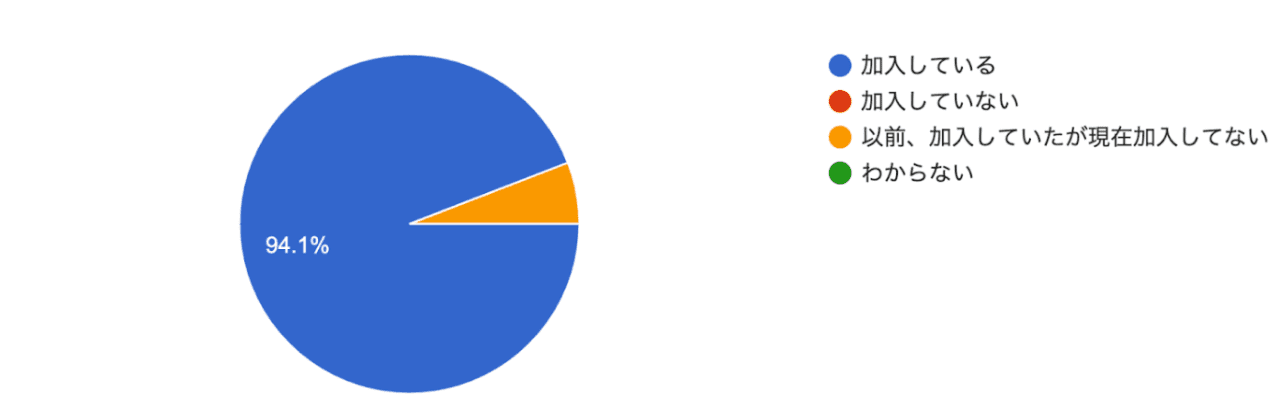

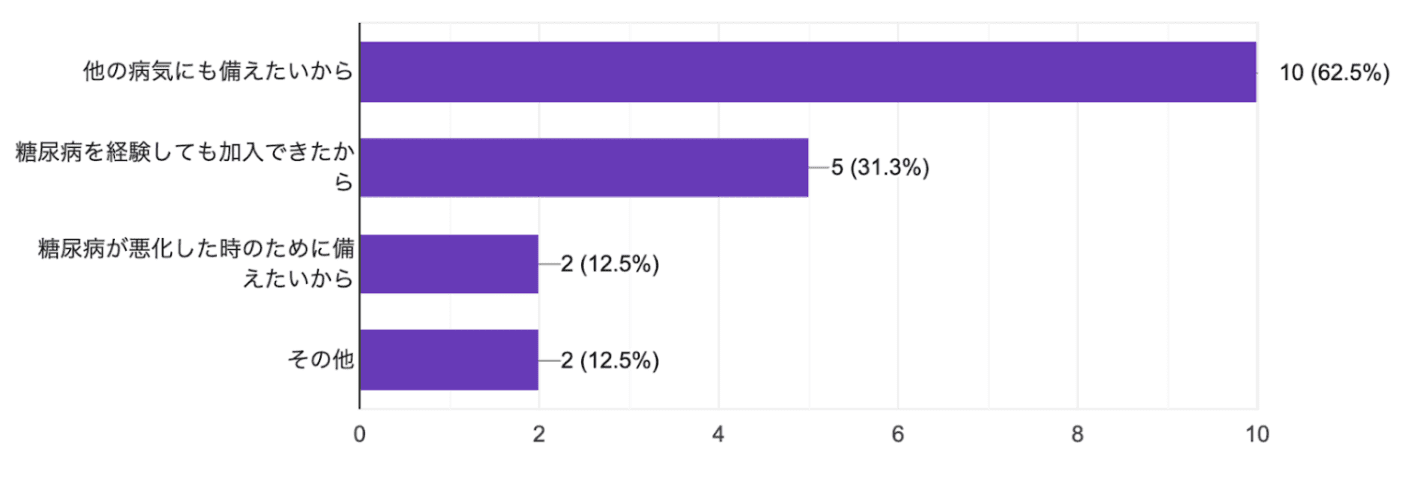

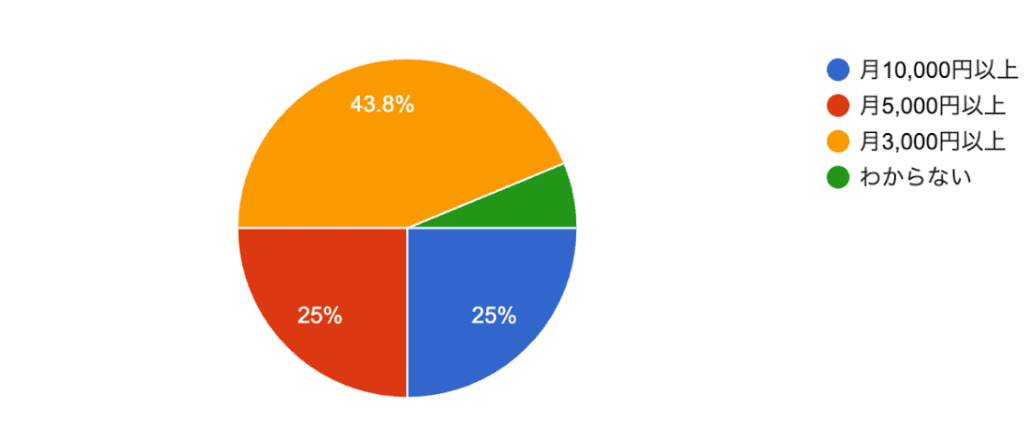

糖尿病を経験した方の保険に関するアンケート

現在、保険に加入していますか?

糖尿病を経験して保険に加入した理由を教えてください

糖尿病の保険にお支払いのおよその総額は?

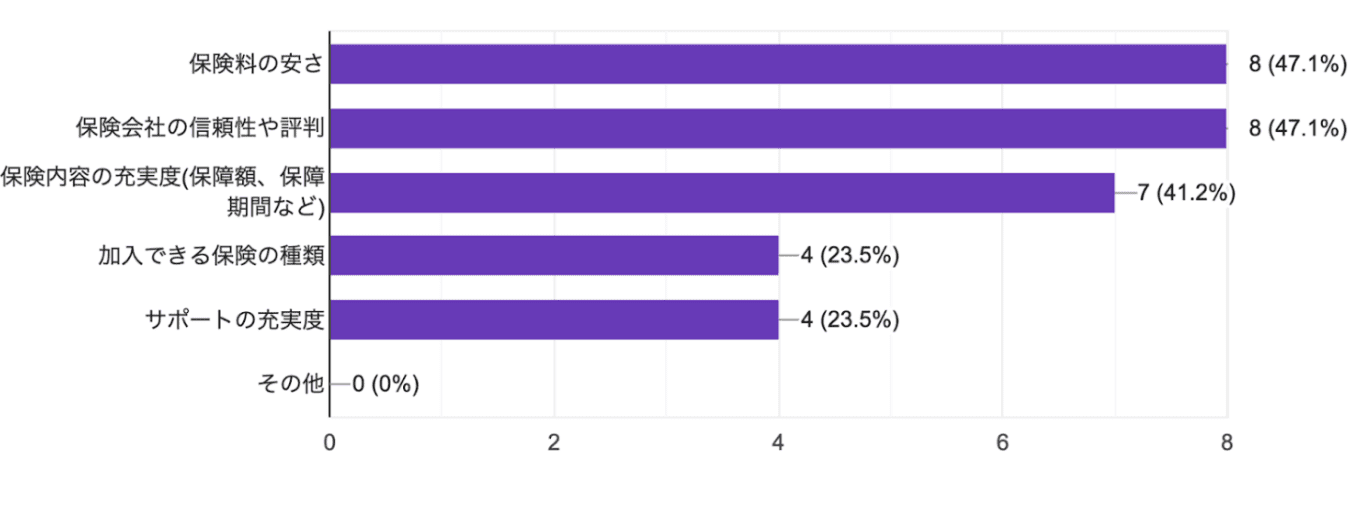

糖尿病の保険を選ぶ時に重視する要素は何ですか?

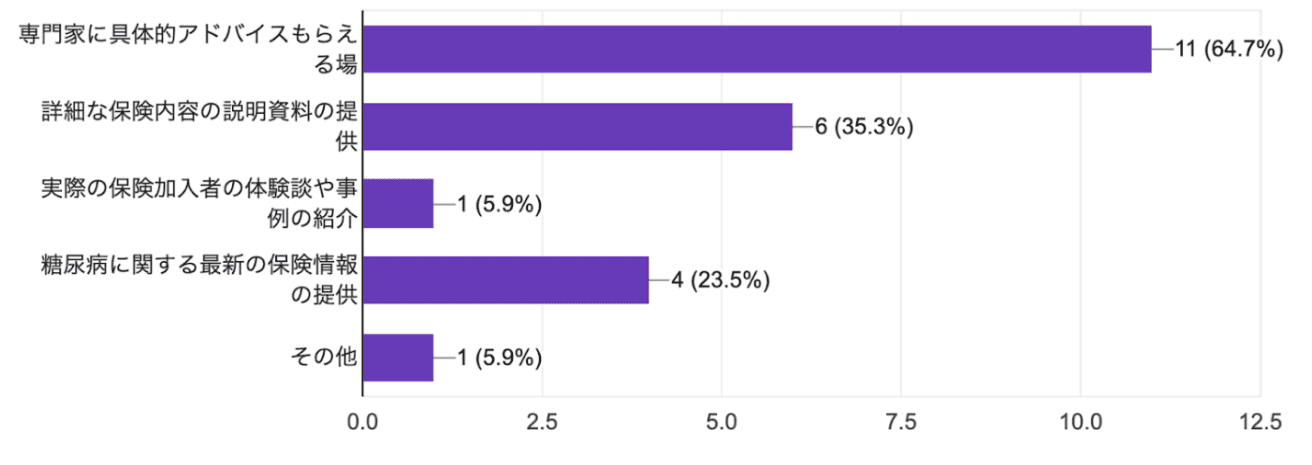

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

糖尿病を経験した方の体験談

糖尿病を経験して早めに保障に備えるべきだったと感じた方の体験談

糖尿病と診断された時は、まさか自分が、しかもまだ若いのにと未だに信じられない気持ちでした。

ただ、事実は変えられないため、その後は診断をしっかり受け止め、幸いにもまだ重度ではない為、薬と私生活を気にして生活することで対処していく流れになり、今もなお現在進行形になります。

そこで、今後何かあってもいいようにこのタイミングで気にもしていなかった保険を入ることになりました。

保険は何かあった時に入るものではなく、何かある前に入るべきだったと私は深く実体験し後悔をしました。

ただ、不幸中の幸いで今は持病を持っていても一部入れる保険に審査が通り入っています。そうは言っても、健康な方が入る状態よりリスクがある為支払いも高く、保証のカバー面も狭くなっています。病気になってからでは手遅れになることがあるので早めに保障に備えるべきだと学びました。

糖尿病でも加入しやすい生命保険に関するよくある質問

糖尿病でも加入しやすい生命保険に関して、よくある質問を3つあげてみました。

- 糖尿病の保険適用は?

- 糖尿病の告知義務は

- 糖尿病でも保険金はおりるの?

糖尿病の保険適用は?

そもそも、医療機関での治療やインスリン注射、薬代などは、民間保険ではなく国民健康保険が適用されます。

ただし、消耗品である血糖自己測定器は糖尿病の種類によって毎月の測定回数制限があり、制限を超える分については保険適用外、自費購入となります

一方、民間保険の適用範囲については、加入する生命保険や医療保険によって異なります。

発症前から加入していれば入院や手術に対する給付金が支払われますが、契約している保険によっては、治療の一部が保険適用外になっている場合もあります。

保障される範囲や内容がわからないときは、保険会社に事前に確認をとるようにしましょう。

糖尿病の告知義務は?

糖尿病でも、正しく誠実に告知をおこないましょう。

糖尿病であっても、保険会社が定める基準を満たしていれば、通常の保険に加入できる可能性もあります。

仮に加入できなくても、特定疾病・特定部位不担保法を受け入れたり、引受基準緩和型保険や無選択型保険などの選択肢もあります。

告知義務を正しく守った上で加入できる保険を探し、その中で保障内容が自分に適している保険に加入しましょう。

糖尿病でも保険金はおりるの?

加入前に発症した糖尿病に対しても、入院・手術給付金や死亡保険金がおりる保険はあります。

すでに糖尿病にかかっており、これから生命保険加入を検討している人は、以下の項目に関しても合わせてチェックし、よく検討しましょう。

- 加入後だけでなく加入前の糖尿病に対しても保障されるか

- 糖尿病以外の病気やケガに対して保障を求めるか

- 死亡保障をつけるか

糖尿病で生命保険に迷っているなら持病の専門家に相談することが大切!

糖尿病を患っていても保険に加入できる可能性について解説してきましたが、いかがでしたでしょうか。

この記事のポイントは

- 糖尿病の治療中でも加入できる保険はある

- 糖尿病の人が保険に加入できるかどうかは審査基準がポイント

- 一度でも糖尿病と診断されたことがあるなら保険相談の利用がおすすめ

糖尿病と診断されたことがあっても、血液検査の数値や定期的な通院と投薬治療を受けていれば、保険に加入できる可能性があります。ただし、保険商品によっては加入条件として割増保険料が適用されたり加入を断られてしまうケースがあります。

糖尿病を告知したことで保険への加入を断られてしまった場合でも、他の保険会社で販売する引受基準緩和型の保険なら加入できる可能性があります。

糖尿病によって保険に加入できないのではないかと悩んでいるなら、ぜひ保険の専門家に相談してみましょう。

どのような保険の専門家に相談すれば良いのか悩んだ場合、まずは持病の保険専門家に相談することがおすすめです。持病の保険専門家なら、多くの保険加入に携わってきた豊富な経験をもとに、よりニーズにあった保険探しを手伝ってもらうことができます。

•糖尿病でも加入しやすい生命保険は、「引受基準緩和型保険」「無選択型保険」

•保険会社によっては特定疾病・特定部位不担保法を受け入れれば通常の保険に入れる場合もある

•健康な人であっても糖尿病の人でも、加入の際は正しく誠実に告知をおこわなければならない

•日本の糖尿病患者は年々増えており、男性の約5人に1人、女性の約10人に1人は糖尿病予備群である

•糖尿病でも入れる保険があるか不安なら無料の加入診断がおすすめ!