ソフトバンクモバイルは、毎日の生活で使える割引特典が利用できる、ソフトバンクのスマートフォン向け新サービス「とく放題」を2月4日より提供する。利用料金は、税別月額590円。「とく放題」は、様々な割引特典を月額税別590円で利用できる、ソフトバンクのスマートフォン向けの新サービス。同サービスのなかで行われる大特価セールでは、食料品・遊園地入場券などが最大90%オフで購入できる。また、コンビニの人気商品無料引換券、電子ギフトコードなどが、毎月5万人以上に当たるキャンペーンも実施する。そのほか、グルメ、レジャーなど50万点以上の割引・優待が利用できるという。「とく放題」を利用するには、ソフトバンク携帯電話取扱店などから申込みをした上で、専用のサイトにアクセスすることで利用できる。対応機種は、iPhone、SoftBank スマートフォン、iPad、タブレット。OSはiOS 6.0以降、Android 2.3以降を推奨している。そのほか、ソフトバンクのスマートフォンユーザー以外にも、ソフトバンクBBが提供する「BBライフ」を強化・拡充してYahoo! BB会員向けに「とく放題」として提供する。(記事提供: AndroWire編集部)

2015年01月21日

デアゴスティーニ・ジャパンは7日、毎号付属するパーツを組み立てるとRCモデル「ドローン」が組み立てられる週刊誌「週刊スカイライダー・ドローン」を発表した。創刊は2月3日。価格は税込2,290円で、創刊号は999円の特別価格で提供する。今回組み立てる小型のラジオコントロール機「スカイライダー・ドローン」は、フェラーリのデザインなどで知られる世界的デザイン会社「ピニンファリーナ」がデザイン。ユニット構造を採用し、初心者でも組み立て製品を目指した。センサー類は加速度、GPS、磁気計、ジャイロスコープを搭載。内蔵GPSの搭載により、離陸地点へと自動的に帰還して着地する帰還機能も備える。カメラは720pの映像が撮影でき、aviフォーマットで保存できる。別途アクションカムも装備可能。本体サイズはW39×D45×H19.5cm、重量は1.53kg。ヨーイング速度は220度/秒。飛行時間は9~10分で、バッテリ容量により増減する。最大傾斜角度は45度(転倒防止機能付き)上昇/下降速度は5m/秒、前進速度20m/秒。全57号で完成する。全号購入した場合の概算は129,239円。

2015年01月08日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

女性にモテモテ、でも同性から見ると「なんであんなやつがモテるんだ……」「そいつだけはやめとけよ……」と思うような男性、見たことはないだろうか。ということで今回は、マイナビニュース会員の男性100人に「付き合ってはいけない男性の特徴」を教えてもらった。Q.女性に伝えたい、同性の目から見て「付き合ってはいけない」と思う男性の特徴はありますか?はい 48%いいえ 52%Q.それはどんな特徴ですか? 付き合ってはいけないと思うのはどうしてですか?・「男は中身だと思います。イケメンを全否定する訳ではないですが、自分の周りのイケてない男は、女性にもてる様に努力して、内面を磨いてます」(41歳/愛知県/情報・IT/営業職)・「女たらしな人は、なかなか治らないのでやめた方が良い」(28歳/兵庫県/食品・飲料/営業職)・「チャラ男はだめだと思う……いろいろお金がかかりそうだから」(31歳/埼玉県/商社・卸/事務系専門職)・「女性を対等な人間と考えてない人」(50歳以上/神奈川県/電機/技術職)・「いい加減な人。女だけでなく何にでもだらしないのは人間的に不適合」(46歳/岐阜県/電力・ガス・石油/技術職)・「タイプにもよるが話がうますぎる人は浮気癖がある人が多い」(35歳/東京都/情報・IT/技術職)・「物事に集中せずあれでもこれでも手を付けて放りだす。結婚で豹変するから危険」(34歳/大阪府/自動車関連/営業職)・「約束を守らない」(29歳/東京都/その他/事務系専門職)・「芯がしっかりしていない男。流されやすい男は簡単に浮気をするから」(35歳/東京都/機械・精密機器/営業職)・「羽振りがいい。何か裏がアリそうだから」(39歳/福岡県/その他/技術職)・「お金にルーズな奴はやめた方がいい」(42歳/栃木県/自動車関連/技術職)・「ギャンブルをする。お金の問題が必ず出るから」(30歳/東京都/運輸・倉庫/技術職)・「女友達が多い、すぐに浮気するから」(25歳/新潟県/農林・水産/技術職)・「自己中心的な人間は、破たんしやすい」(50歳以上/兵庫県/商社・卸/事務系専門職)・「体目的」(27歳/京都府/金融・証券/営業職)・「酒に負ける男」(50歳以上/東京都/その他/その他)・「初対面の時点で必要以上に優しい。そういう男は誰に対しても優しいから」(42歳/東京都/機械・精密機器/技術職)・「周囲の男性から信頼されていない男性。信頼がおけないから」(50歳以上/広島県/その他/事務系専門職)・「二面性が有る男性」(46歳/岡山県/機械・精密機器/技術職)同性ならではのきびしい指摘が並んだが、「浮気」や「浪費」につながりそうなタイプにとりわけ意見が集中した。「男は中身だと思います。イケメンを全否定する訳ではないですが、自分の周りのイケてない男は、女性にもてる様に努力して、内面を磨いてます」という熱い声も。女性のみなさんは、男性を見極める際、同性である男性の声も参考にしてみてはいかがだろうか。調査時期: 2014年12月19日~20日調査対象: マイナビニュース会員(男性限定)調査数: 100人調査方法: インターネットログイン式アンケート※写真と本文は関係ありません

2014年12月26日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。夫婦のどちらか一方が単独でローンを組んでいる場合夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。図1 収入保障保険の仕組み例図はイメージで、実際の商品とは異なります資料:執筆者作成収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合資料:執筆者作成夫婦で連帯してローンを組んでいる場合夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。夫婦で別々にローンを組んでいる場合夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。他に考えるべき保険の見直しどのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円?8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円?1万円程度の入院保障を付けていると、ひとまず安心です。ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月16日

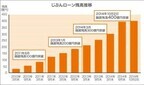

SBIモーゲージはこのたび、2014年11月に住宅ローン残高が2兆円を突破したと発表した。同社は、2001年5月に日本初というモーゲージバンク(証券化を資金調達手段とした住宅ローン貸出専門の金融機関)として、インターネットチャネルを活用した全期間固定金利の住宅ローンの販売を開始した。2007年2月には対面での相談を希望する顧客のニーズに応えるべく、対面型店舗の展開を開始し、今現在全国175店舗(2014年3月31日現在)を展開しているという。また、2012年10月には借り換えによるメリット金額を提示する「借り換えメリット査定サービス」や、2013年8月には住宅ローンの借り換えチャンスをメールで自動通知する「レートウォッチャーサービス」を開始するなど、店舗とインターネットを活用し、顧客の利便性を高めるべく、新サービスの開発にも注力しているという。その結果、住宅金融支援機構提携の【フラット35】融資実行件数において、全330金融機関中4年連続No.1(2010年度~2013年度における【フラット35】融資実行件数。【フラット35(保証型)】を含む。SBIモーゲージ調べ)のシェアを獲得、そして2014年11月に住宅ローン残高2兆円突破を達成した。SBIモーゲージは、今後も住宅ローン専門の金融機関として信頼と安心を提供し、全国の店舗網拡大と金融商品・サービスの拡充により、顧客一人一人に対して最適な金融商品を提供できる、「真のワンストップサービスの実現」を目指していくとしている。

2014年12月10日

西日本新聞社は11月2日、ドローンと4Kカメラを使って撮影した「軍艦島」(長崎市端島)の映像をYouTubeに公開した。立ち入るのが危険な老朽化した建物の内部なども記録されている。動画を公開したのは、西日本新聞社による「軍艦島アーカイブス」というプロジェクト。このたび長崎市から特別な許可を得て、ドローンや4Kカメラを持ち込んで島内の撮影を行ったという。

2014年11月06日

「かごしま水族館」は、展示していたジンベエザメを放流すると発表した。○大きく成長したジンベエザメ「かごしま水族館」では、鹿児島の海に住む世界最大の魚類「ジンベエザメ」を「皆に知ってほしい」という思いから展示してきた。6代目ジンベエザメの「ユウユウ」は、国内ベスト5に入る大きさの黒潮大水槽にて元気に泳ぎ、来場者を楽しませてきたが、全長が5m17cmと大きく成長したことにより、海へ帰されることとなった。○お別れセレモニーから放流まで「ユウユウ」は、11月3日まで黒潮大水槽からの搬出訓練を行い、11月3日の13時からは黒潮大水槽前でお別れセレモニーが開催された。11月4日に黒潮大水槽から搬出され、約2週間の野生復帰トレーニングを行った後、放流される。「かごしま水族館」は、鹿児島空港からリムジンバスで50分、「金生町」下車より徒歩15分。入園料は、大人(高校生以上)1,500円、小人(小・中学生)750円、幼児(4歳以上)350円。営業時間は9時30分~18時。休館日など詳細は、「かごしま水族館」ホームページにて。

2014年11月04日

瀬戸内しまなみ海道振興協議会は10月25日、「瀬戸内しまなみ海道」を、日本を代表するサイクリストの聖地として世界に発信していくために、台湾サイクリスト協会と姉妹自転車道協定を結ぶ。○さらなる観光振興や実需の創出を目指す同海道と協定締結するのは、台湾の「日月潭(にちげつたん/じつげつたん)サイクリングコース」。同コースは、台湾最大の淡水湖「日月潭」の周囲に整備されたサイクリングロードで、豊かな自然や穏やかな水面風景などしまなみ海道と共通点がある。これまで、愛媛・広島両県知事、尾道市長、今治市長などが、台湾のサイクリングイベントに参加してきた。また、台湾サイクリスト協会側も、富士山ヒルクライムやしまなみ海道サイクリングなど日本でのスポーツイベントに参加。お互いに交流を行ってきたが、今回の協定締結により、さらなる観光振興や実需の創出による地域の活性化を目指す。協議会は協定締結により、両自転車道のブランド力の向上、国内外からの観光客の増加、サイクリング先進国との交流で、多様な自転車新文化を醸成する効果も期待できるとしている。調印式は、しまのわ2014のフィナーレである国際サイクリング大会「サイクリングしまなみ」の前日に、今治市で行う。また、締結を記念し、多々羅しまなみ公園には記念碑を設置するという。

2014年10月21日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

じぶん銀行はこのたび、カードローン(じぶんローン)のローン融資残高が2日に400億円を突破したと発表した。じぶんローンは、2008年12月に商品のサービスを開始し、昨年1月に融資残高200億円、その1年2か月後の今年3月に融資残高300億円を突破した。それからわずか7か月後での融資残高400億円突破となった。多くの顧客から支持を得たことで、残高増加のペースは年々上がっているという。これからも、顧客のニーズに応えるべく商品性や利便性、サービスの向上に取り組んでいくとしている。○じぶんローン5つの特長1.最大500万円までおまとめ・借り換えが可能。毎回の返済額が軽減されるチャンス2.最短でその日のうちに顧客の口座へ振込む最短即日融資3.限度額300万円までなら収入証明書原則不要4.ATM手数料は完全無料で、全国のコンビニなどで365日利用OK5.じぶんローンの金利は3.9%~17.5%(年率)。auユーザー限定で最大年0.5%の金利優遇

2014年10月08日

前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日

国際輸送大手の独DHLはこのほど、ドローン(無人航空機)を利用した配達の運用を限定的に開始すると発表した。同社は区間を限定し、リサーチとして研究機関らと協力して規制対策をとった。欧州では初の「認可された"パーセルコプター(percelcopter)"による自律操業」としている。同社は2013年12月に「パーセルコプター・プロジェクト」を開始しており、今回はこれを拡大するもの。具体的には、北海のユイスト島で研究を目的にパーセルコプターのプロジェクトを行い、区間はユイスト島と北部ノルトダイヒを結ぶ約12km。プロジェクトは、アーヘン大学のInstitute of Flight System Dynamics、それに独Microdronesと共同で展開するもので、ドイツ連邦交通・デジタルインフラ省がこのプロジェクトだけのために設定した区域を利用する。管轄となるニーダーザクセン州経済・労働・交通省の承認プロセスを経ているとのこと。フライトは高度50mの上空を移動し、速度は最大毎秒18mを実現可能だという。天候にもよるが、12km区間の所要時間は約30分。完全に自動化されており、フライトのすべてのフェーズで操縦士の関与を必要としないという。安全と規制遵守のため、同社はパーセルコプターを常時モニタリングしており、緊急時に手動での行動を講じられるようにする。欧州では無人航空機が操縦士の視界を超えて操業される初のフライトプロジェクトとなるだけでなく、世界で初めて医療やその他の非常時用の物資を一定時間に自動運送できるとしている。パーセルコプターの用途については、まずは医療をユイスト島に輸送するのに利用すると説明されており、フェリーや航空便の利用がコスト効率から見て良くない場合の選択肢となるようだ。

2014年09月29日

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

住宅ローンの借り換えは「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」の条件を満たしたときに効果があるといわれていました。しかし、ローン諸費用の低廉化等により、3つすべてを満たさなくても借り換え効果があるものが増えています。あなたの住宅ローンはメンテナンスが必要か、効果的な借り換えをするために押さえておきたいポイントを3つ紹介します。借り換え諸費用から逆算して、効果を測定する借り換えをするのにお金が必要であることをご存知ですか?古いローンを払いきるときに「全額繰上返済手数料」と「抵当権抹消登記手数料」が、新たにローンを組むときに「保証料」「事務手数料」「抵当権設定登記手数料」「契約書貼付印紙税」「司法書士に支払う報酬」がかかります。これらの費用を払っても、借り換えをする価値があるかどうかがポイントになります。いったいいくら位かかるのでしょうか。表1:借り換え諸費用※1抵当権抹消登記※2消費貸借にかかる借用書抵当権抹消登記手数料と抵当権設定登記手数料、契約書貼付印紙税は、どの金融機関を利用しても同じ額です。借入額1,000万円であれば、3つ合わせて5万2,000円(=抵当権抹消登記手数料(土地+建物2,000円)+抵当権設定登記手数料4万円+契約書貼付印紙税1万円)となります。司法書士手数料は誰に頼むかによって金額は異なりますが、一般的には5万円(+税)程度です。保証料と事務手数料を除いても、10万4,500円の費用が発生することになります(消費税5%で計算)。一般的に、保証料は借入額の2%(+税)、事務手数料は3万円(+税)です。借入額が1,000万円であれば、24万1,500円もかかることになります(消費税5%で計算)。抵当権設定登記手数料等と合算すると、34万6,000円の出費です。「金利1%、返済期間10年、借入額1,000万円」にかかる利息は51万2,494円ですから、「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」を借り換えの目安とすれば、借り換え先選びに時間を割かなくても、メリットを享受することができます。しかし、保証料と事務手数料、全額繰上返済手数料は金融機関によって格差があります(保証料と事務手数料は表2参照)。保険と同様に、住宅ローンも「調べて選ぶ」ことで無駄な支出を軽減させることができるのです。金利差が1%未満でも、返済期間が10年未満でも、ローン残高が1,000万円未満であっても、借り換えを検討する価値があるのはこのためです。表2:保証料と事務手数料比較 借入額1,000万円、返済期間10年の場合※筆者作成(2014年2月20日現在)※1:付帯サービスにより金額が異なる保証料、事務手数料、金利の3点に注目する借り換え先を選ぶ際には、保証料、事務手数料、金利の3点に注目しましょう。手持ち資金が心許ない場合には、保証料無料のローンからチェックします。保証料ありの住宅ローンの中にも「借入時の支払いがなく、金利が0.2%上乗せになる仕組み(保証料内枠方式)」のものもあるので、選択肢に入れておきましょう。一方、保証料無料の中には、事務手数料が「借入金額×2%(+税)」となっているものもあります。この場合、借入額1,000万円なら20万円(+税)、2,000万円なら40万円(+税)かかります。借入額によっては保証料以上に負担が重くなることもあるので、気をつけてください。手持ち資金に不安のない場合は、返済期間に応じて「保証料+事務手数料」を重視するか、「金利」を重視するかを決めます。返済期間が10年以上残っている場合は、金利差の影響を受けやすいので「金利」から、10年未満の場合は「保証料+事務手数料」からチェックしていくのがスマートです。固定金利から変動金利に借り換えする場合の注意点変動金利の適用金利が1%未満(2014年2月現在)である今、固定金利(全期間固定、固定金利選択型)から変動金利への借り換えを検討している人は少なくありません。この場合、気をつけてほしいのは「金利上昇リスク」です。現在は低金利が続いていますが、未来永劫この金利水準が約束されているわけではありません。変動金利は、半年ごとに金利が見直されます。金利が上がると毎回返済額に占める利息の割合が大きくなり、元金の減りが緩やかになります。返済期間内に元金を払い終えられない場合は、満了日に一括で支払うか、返済期間が延長されることになるのです。変動金利に借り換える場合は、短期間で返しきることが大事です。毎回の返済額はできるかぎり変えず、返済期間を短く設定するようにしましょう。借り換えせずに、金利を下げる方法もあります昔は「一度組んだ住宅ローンは、よほどのことがない限り条件変更できない」のが常識でしたが、最近では、条件変更の交渉に応じる銀行が増えています。借り換えを実行する前に、今借り入れをしている銀行に「住宅ローンの借り換えを検討している」と相談すると、「借り換え後と同程度まで金利を下げるので続けてください」という提案を受けた、という話を聞く頻度が上がっているのです。このように、諸費用をかけずに金利を下げる機会もあります。借り換えを実行する前に、トライしてみることをオススメします。<住宅ローン借り換えの3つのポイント>保証料、事務手数料、金利の3点に注目する変動金利に借り換える場合は、毎回返済額を変えずに返済期間を短縮する借り換え手続きをする前に、現在の借入先と金利引き下げ交渉をするコラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月13日

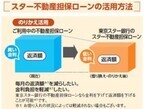

東京スター銀行は10日、幅広い資金ニーズに対応可能な個人向け「スター不動産担保ローン」の取り扱いを開始した。「スター不動産担保ローン」は、申し込み時の年齢が満20歳以上69歳以下の人で、完済時の年齢が84歳以下の人であれば利用できる、使いみち自由のローン(事業性資金を除く)。自宅のリフォームや家族の教育資金、結婚資金などへの利用はもちろん、現在利用中の不動産担保ローンからの借り換えや、現在借り入れ中の複数の消費者ローンをまとめて1本化することも可能。金利は4種類(変動・固定3種)から選択可能で、金利帯もそれぞれ3%台からと、現在他のローンを利用中の人にとっては、同商品に借り換えることで毎月の返済負担を軽減できる商品になっているという。同行はこれまでも、おまとめローンやのりかえローン、リバースモーゲージなど、顧客本位の発想で数々のユニークな商品を開発してきたという。今後も企業理念である「ファイナンシャル・フリーダム~お客さまをお金の心配から解放する~」に基づき、付加価値の高い商品・サービスの提供を目指していくとしている。

2014年03月11日

J.D.パワー アジア・パシフィックは4日、「2014年日本住宅ローン顧客満足度調査(契約編)」の結果を発表した。同調査では、直近1年以内に住宅ローンの新規借入、借換えを行った人を対象に、金融機関での審査や契約時の経験に対する満足度を測定した。調査期間は2013年12月、調査方法はインターネット、有効回答は20歳以上の男女4,489人。住宅ローン契約時の満足度を部門別に見ると、特にコミュニティバンク(労働金庫、信用金庫、信用組合、JAバンク)や新形態銀行(ネット銀行やその他新形態の銀行)の満足度が高い傾向にあることが判明。総合満足度スコア(1,000ポイント満点)の平均は、コミュニティバンクが645ポイントで最も高く、以下、新形態銀行が642ポイント、信託銀行が621ポイントと続いた。労働金庫は「各種手数料」、信用金庫・信用組合は「担当者」「契約後のフォロー・アドバイス」、JAバンクは「店舗施設」、新形態銀行は「金利」「各種手数料」「付帯サービス」への評価が特に高く、業種により強みが異なっていることがうかがえる。このほか、住宅ローン新規借入れの16%が女性で2006年頃から増加基調にあるものの、借入先に対する満足度は低いことが判明。また、借換えの中心は男性40~50代だが、借換え先の選定は受動的であることもわかった。

2014年03月05日

「サンローラン(SAINT LAURENT)」のアイコンバッグ「サック・ド・ジュール(SAC DE JOUR)」コレクションに14SSより、新サイズの「ベイビー・サック・ド・ジュール(BABY SAC DEJOUR)」(19万4,250円)が登場する。ベイビー・サック・ド・ジュールは、ユニセックスサイズの「サック・ド・ジュール(SAC DE JOUR)」、A4サイズの書類が収納可能な「サック・ド・ジュール・ミニ(SAC DE JOUR MINI)」に次ぐ最少サイズ。取り外し可能なストラップが付く。ブラック、ブルー、ナチュラル、フローイエロー 、フローオレンジ、ピンク、グレー、フローピンク、レッド、ホワイトの全10色。ブラック、グレー、レッドは2月1日より日本先行発売される。サック・ド・ジュールは、エディ・スリマン(Hedi Slimane)による新バッグコレクション。ブランドロゴがフロントに型押しされ、ダブルのチューブハンドルやアコーディオンサイド、マチを調節出来るストラップなど機能的なのも特徴。アクセサリーとして取り外し可能な鍵付き南京錠が付属する。ケイト・モス、ニコール・リッチー、アンジェリーナ・ジョリー、キャメロン・ディアスなどセレブリティーも愛用している。

2014年01月28日

りそなグループのりそな銀行ならびに埼玉りそな銀行は28日、女性向け住宅ローン「凛lin(りん)」の商品改定を行い、「凛next(りんねくすと)」として6月3日より取扱いを開始すると発表した。女性の社会進出が活発化する中で、住宅購入者全体に占める女性の割合は年々増加している。政府も成長戦略の中核に「女性の活躍」を位置づけるなど、今後も女性を中心としたマーケットには大きな成長が見込まれるという。そこでこのたび、女性のニーズに合わせた商品改定を実施した。これまでは、住宅購入金額の2割以上の自己資金を持っている人に利用対象者を限定していたが、より多くの女性の住宅購入を支援するため、「凛next」では自己資金の額にかかわらず利用できるようした。また、乳がんなどの女性固有の病気に備えるため、団体信用生命保険(3大疾病補償特約付)の加入を希望する顧客には、融資利率への金利の上乗せを年0.25%から年0.15%に軽減した。併せて、利用する住宅ローン金利は、店頭表示金利から最大年1.7%の割引で利用できるようにした。金利割引幅は、審査結果により決定する。このたびのリニューアルに伴い、新たな付帯サービスの提供やキャンペーンを実施する。りそな次の私へ!キャンペーンの内容対象条件:6月1日から12月30日までのキャンペーン期間中に、凛nextを利用した顧客(金額1000万円以上かつ期間20年以上)特典:抽選でいずれかの商品(旅行券5万円を5人、パナソニック「頭皮エステ」を20人、ルルド「マッサージクッション」を20人)をプレゼント「りそなVert(ヴェール)カード」をもれなくプレゼント森田恭通氏(グラマラス)のオリジナルデザインこのカードを提示すると、全国のホテルやレストラン、インテリアショップなどで各種特典が受けられる対象条件:りそな銀行で凛nextを利用した顧客全員「凛」とした女性応援キャンペーン対象条件:6月1日から12月30日までに申込み、かつ2014年3月31日までに凛nextを利用した顧客(金額500万円以上かつ期間10年以上)特典:対象者全員に埼玉りそなクラブポイント1000ポイント。抽選でいずれかの商品(〈iRobot〉ロボット掃除機「ルンバ」を3人、「クッキングブレンダー」を5人、ハーゲンダッツギフト券3枚を30人)をプレゼントりそな銀行ならびに埼玉りそな銀行では、今後とも顧客のさまざまなニーズに応えることができるよう、より一層の商品・サービスの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2013年05月30日

ジョニー・デップが『パイレーツ・オブ・カリビアン』の製作者&監督と再タッグを組んだ新作映画『ローン・レンジャー』のキャラクターポスターが公開された。これまで大海賊や不思議な帽子屋など個性的な役を演じてきたデップが“悪霊ハンター”に扮した画像も登場している。その他の写真本作は、復讐に燃える悪霊ハンターのトント(デップ)が、聖なる力によって瀕死の男ジョン(アーミー・ハマー)を救うところから始まる。復讐のためには手段を選ばないトントと、法を遵守しようとするジョンは対立するが、ある事件を機にジョンはマスクをつけ“ローン・レンジャー”として活動することを決意。正反対の性格のトントを相棒に巨悪に立ち向かう。このほど公開されたポスターは全4種類。ローン・レンジャーとトント、脚に武器を仕込んだ謎の女レッド(ヘレナ・ボナム=カーター)、そしてトム・ウィルキンソン演じる鉄道王レイサム・コールが大きくデザインされている。本作の製作を手がけたジェリー・ブラッカイマーは本作について「これはジョン・リードがどうやってローン・レンジャーになったかを見せるストーリーです。ただし、それを“法に基づく正義を求める”ローン・レンジャーと“復讐のために手段を選ばない”トント、という2人のまったく異なるバックグラウンドを持つキャラクターで描き、ストーリーの出だしで反目し合っていた2人の関係性が、徐々に少々変わった絆のようなものへと発展してゆく様子を見せています」とコメントしている。対立している2人が次第に協力し、相手に“自分に持っていないもの”を見出していく物語は、冒険映画、バディ映画の王道で、本作ではここにゴア・ヴァービンスキー監督が描く手に汗握るアクションが加わる。すでに公開されている予告編でもジョン&トントのコンビは時に対立し、時に連携プレイを見せながら脱線する汽車の上を爆走し、目もくらむような崖からジャンプする大活躍を見せており、この夏、“観客を熱狂させた名コンビ”のリストにローン・レンジャーとトントの名が刻まれることになりそうだ。『ローン・レンジャー』8月2日(金)公開(c)Disney Enterprises, Inc. and Jerry Bruckheimer Inc. All Rights Reserved.

2013年05月22日

三井住友銀行は、新規住宅ローン顧客向けの新商品『ライフイベント応援パック(カードローン付住宅ローン)』を、2013年2月から取り扱っている。同商品は、住宅ローン取組時に、専用カードローンを提供することで、出産・教育・リフォームといった、住宅取得後に発生する急な借入れニーズに備えることを目的としている。『専用カードローン』の商品性は以下の通り。適用金利は、年3.0%~年8.0%(店頭比:△1.0%~△6.5%)契約時の極度額は一律100万円。最大800万円まで増額可能ローン専用カードは不要(住宅ローンの返済用口座キャッシュカードと兼用)新規住宅ローン契約と同時に申し込み。申し込み後は、来店不要三井住友銀行では、同商品のリリースに合わせて、カードローンのテレビCMを東京、大阪、名古屋の各エリアで放映。同CMは、家族をテーマとした構成となっており、住宅ローンや生命保険なども対象とした三井住友銀行の新メッセージ『大切にしたい人がいる。その想いを応援します。』が展開されるとともに、CMングには、スティービーワンダーの1980年代のヒットソング「I just called to say I Love You(心の愛)」がオリジナルアレンジで採用されている。そのため、30~40歳代のファミリー層にとっては、印象的なCM内容となっている。スティービーワンダーのオリジナルアレンジ曲が聴けるSMBC CM動画(TV未放送 ロングバージョン)はこちらから。また、三井住友銀行では、先着10万人で、新商品『新社会人応援プラン(無料保険付普通預金)』についても、2013年2月から取り扱っている。同商品は、就職により扶養家族から外れるタイミングに、新社会人に自分の保障などについて検討する機会を提供することを目的としており、三井住友銀行の普通預金口座に、交通事故傷害保険(保険料三井住友銀行負担、保険期間1年、入院日額5,000円)を付保するサービスとなっている。また、三井住友銀行では、来店が困難な顧客に対し、コールセンターから、医療保障など、その他保障に関する情報をタイムリーに提供する体制を整備している。『新社会人応援プラン』の申込先に対しても、保険専門オペレーターが、電話相談受付や、郵送にて申込が可能なリモート専用保険商品の案内などサポートを行う。新社会人応援プランはこちらから。【拡大画像を含む完全版はこちら】

2013年04月01日

住宅ローンは人生で一番大きな借金ではないでしょうか。それだけにリスクも大きく、尻ごみする人が多いでしょう。しかし買うことを決めているのであれば、速く組んだ方がいいのも住宅ローンです。住宅ローンに関するもろもろなお話です。■住宅ローンは夫婦で組めますよ住宅ローンは夫が担当するものと思っている人が多くないでしょうか。夫婦共働きであれば、2人とも住宅ローンを組むことができます。この場合には以下の3つのケースに分けられます。1.夫婦で連帯債務者2.夫婦それぞれが別で借り入れ3.奥さんは収入合算者になって連帯保証このような3つの場合がありますが、金融機関によっては3しかないこともあります。夫婦で住宅ローンを組む場合には借り入れ条件を吟味しましょう。また登記がそれぞれ異なるので、ここにも注意しましょう。1の場合は夫婦一緒に抵当権は1本。2の場合は抵当権はそれぞれ2本、3の場合は主たる借入人(つまり夫)1本の抵当権になります。2人で支払うのであれば金額もそれぞれ抑えられますし、まさに「1人は食えなくても2人は食える」というところでしょう。ただし、夫婦で2人とも住宅ローン控除を受けたい場合には注意が必要です。2人で住宅ローン控除を受けるには、基本的に1、2の場合でなければなりません。実際に借り入れをする際には控除も考えて決めましょう。■住宅ローンが支払えなくなったら……家のローンが支払えなくなったらどうするか。頭の痛い話ですが、まずは「万歳」する前に銀行と相談するのが最善の方法です。●リスケを依頼する!まず銀行と相談して「リスケ」の可能性について話し合いましょう。「リスケ」、すなわち「リスケジュール」です。ローンの返済計画を見直してもらうわけです。例えば「○月~半年の間は利子だけ返済にして、それ以降は元本+利子で○万円で」という風に、現実に即した返済計画にしてもらうのです。現在、住宅ローンのリスケを依頼する人は非常に多いようです。筆者が税理士事務所の人から聞いた話によると、銀行の営業マンはリスケの依頼、相談でかなり忙殺されているとのこと。ですからリスケを依頼するのは決して恥ずかしいことではありません。なんとか返済したいという意思があるわけですから。なので「もうどうしようもない!」といった場面に直面する前に、支払いが危なくなることがわかっているのであればその時点で相談した方がいいでしょう。もちろん考えている通りの条件にリスケしてもらえるとは限りませんが、それでもよりベター条件になるよう努力すべきです。●サブリースを考えてみようせっかく購入した物件を手放すのがイヤであればサブリースを考えてみるのも一つの方法です。サブリースというのは、自分が持っている物件を会社に借り上げてもらって、それを賃貸物件として貸し出してもらうのです。例えば、月々の住宅ローンよりも賃貸収入の方が多ければ、取り合えず住宅ローン分はリクープ(回収)でき、せっかく購入した物件が競売になったりなどといった事態を避けることができますね。デベロッパー系の不動産屋さんであればサブリース部門を持っていることが多いです。借り上げる際の条件は各不動産屋さんによって違うので、サブリースを考える際には、複数の不動産屋さんから見積もりを取ることをお薦めします。各条件というのは、例えば家賃収入に関しての取り決めです。賃貸物件としての月額家賃の内何%が大家としてのあなたに入ってくるのか、これが不動産屋さんによって異なります。筆者は5社より見積もりを取ったことがありますが、以下のようでした。A社:80%B社:85%C社:85%D社:90%E社:85%底は80%、高くて90%。大体85%が相場という感じです。例えば家賃を15万円に設定するのであれば、85%で127,500円が入ってきます。この金額が住宅ローンの金額をリクープできるのであればサブリースは十分に考える価値のある選択肢です。■住宅ローンには年齢制限がある住宅ローンには年齢制限があります。下限年齢、上限年齢、完済時の年齢といったハードルが設けられています。例えば、利用する人の多い『フラット35』では、申込時の年齢が満70歳未満、完済時の年齢が80歳までとなっています。また金融機関によっては、申込時の年齢65歳未満、完済時の年齢が75歳以下だったりします。(親子リレーローンを別にすれば)35年ローンというのが最も長い返済期間でしょう。年齢によっては35年ローンを組めなくなったりするので、もし住宅を購入したい思っているのであれば早めに決断した方がいいでしょう。(谷門太@dcp)

2012年11月23日

静岡銀行は、マイカーローンや教育ローンなど4つのローンがお得になる金利割引券を店頭で配布している。対象となるローンは、マイカーローン、リフォームローン「リフォーム天国」、教育ローン、フリーローンとなるしずぎん趣味と暮らしのローン「生き活き設計」の4つ。いずれも基準金利から年0.5%が割り引かれる。最初にいくら借りられるか仮申し込みをすることで、契約前に融資額を確認できる。パソコンやスマートフォンから無料で申し込みが可能。金利割引券の有効期間は、11月20日から2014年9月30日契約分まで(仮申し込みは除く)。具体的な手順は、スマートフォンやケータイ、パソコンから仮審査を申し込む。仮審査の申し込みから1週間以内に同行から審査結果の連絡が来る。審査が通れば、正式な申込書と必要書類を提出する。ここで「金利割引券」を窓口に提示することで、割り引かれた金利で借りることができる。【拡大画像を含む完全版はこちら】

2012年11月22日

トマト銀行は9日、SMBCコンシューマーファイナンスと提携し、トマト銀行カードローン「Q-Li(キューリ)」の取り扱いを開始した。同カードローンは、インターネットや電話、FAX、郵便など、さまざまな方法で申し込みができるとともに、契約手続きを郵送で行う「郵送契約方式」により、申し込みから契約まで来店が一切不要。また、従来の同社カードローンの利用限度額は最高500万円だったが、このたび利用限度額を1000万円とすることで、顧客の幅広い資金ニーズに応えていくとしている。利用できるのは、申込時の年齢が満20歳以上、満68歳以下の安定した収入がある人で、専業主婦、パート・アルバイトの人も対象。使いみちは自由(事業性資金は除く)、借入利率は利用限度額に応じて年3.0%から年14.5%となる。同社は、今後とも顧客により満足してもらえる商品・サービスの提供に取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年11月13日

東京都島しょ振興公社は11月17日・18日、東京都世田谷区経堂で神津(こうづ)島と三宅島の魅力を楽しめる「経堂しまフェス」を開催する。「経堂しまフェス」第1回目は10月に開催。世界自然遺産で有名な小笠原諸島と、青ヶ(あおが)島をテーマに盛り上がった。2回目となる今回のテーマは「神津島と三宅島」。テーマ食材は、「島地のり」・「赤イカの塩辛」(神津島)、「アシタバ」(三宅島)などで、経堂の飲食店10店でオリジナル料理を楽しめる。17日はイベント「草川幸雄の、おもしろいクラシック『島』せんか?」を19時30分から開催。クラシックつまみ付きで、1,500円。18日は三宅島名物・さばうどんを食べる「三宅島のさばうどんを食べよう!」を19時から実施。さばうどんは島で肉が手に入りづらく貴重品だった時代に、うどんの具材としてさばの水煮を使った料理だ。詳細は「経堂しまフェス」公式サイトで案内している。【拡大画像を含む完全版はこちら】

2012年11月07日

静岡銀行は1日、インターネットから住宅ローンの事前審査を申し込んだ顧客にQUOカードをプレゼントする「しずきん住宅ローンネット審査deプレゼント」を開始した。スマホからでも可能で、先着150人に東日本大震災寄付金付「JCV 子どもの笑顔プロジェクト」QUOカード3000円分をプレゼントする。期間は11月1日から2013年1月31日までだが、同行全店合計で先着150人に達した時点で終了する。以下の条件をすべて満たし、同行所定の審査で承認された人期間中に同行ホームページから住宅ローン事前審査を申し込みした人給与所得者の人借入希望額が1000万円以上の人同行営業エリア内(静岡県および神奈川県の一部、愛知県の一部)に居住または居住予定の人その他、同行所定の住宅ローン申込条件を満たす人【拡大画像を含む完全版はこちら】

2012年11月06日

じぶん銀行は22日、三菱東京UFJ銀行を所属銀行とする銀行代理業者として、三菱東京UFJ銀行の「住宅ローン」の媒介を開始するとともに、「三菱東京UFJ銀行住宅ローン」取扱いスタートキャンペーンを開始した。じぶん銀行は三菱東京UFJ銀行を所属銀行とする銀行代理業者として、三菱東京UFJ銀行の「住宅ローン」の媒介を開始した。これにより、じぶん銀行に口座を持っている顧客に限らず、じぶん銀行のホームページから、同該住宅ローンの申込み・相談が可能。スマートフォンまたはパソコンから申し込みができる。所属銀行の概要商号株式会社三菱東京UFJ銀行所在地東京都千代田区丸の内二丁目7番1号主な取扱い業務個人を対象とした住宅取得又は改良に必要な資金の貸付を内容とする契約締結の媒介(じぶん銀行では申込みの媒介のみを行い、申込みの受付から契約締結までの手続きは、三菱東京UFJ銀行が行う。そのため住宅ローンの商品・サービスに関する問い合わせ、申込みから契約実行の手続き、実行後の各種手続きについては三菱東京UFJ銀行が顧客の窓口となる)三菱東京UFJ銀行の住宅ローンの取扱いスタート記念として、新たに借り入れもしくは借り替えを申し込み、条件を満たした顧客全員に、もれなくQUOカード5000円分をプレゼントするキャンペーンも開始した。期間10月22日から2013年3月31日(契約の実行までに1ヶ月程度かかるので、2013年2月25日までを目安に申し込む)特典内容QUOカード5000円分適応条件(期間中に以下の条件をすべて満たした顧客が対象)じぶん銀行ウェブサイトおよびパソコンバンキングから、三菱東京UFJ銀行の住宅ローン申込フォームを開き、借り入れもしくは借り替えを申込むこと1500万円以上の住宅ローンを契約(金銭消費貸借契約の契約)し、融資が実行されていること特典提供時期2013年5月中旬(予定)じぶん銀行は、今後も顧客の利便性向上のため、より一層サービスの拡充に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年10月23日

池田泉州銀行は18日、「(池田泉州)中国ビジネスサポートローン」の取扱いを開始した。同ローンは、中国に進出し、あるいは中国と貿易を行っている事業者の人を対象とし、中国における資金ニーズに対応するもの。さらに、同ローンを使う場合は、融資金を(1)海外に送金する際の送金手数料の優遇、(2)外貨に交換する際の手数料の優遇、(3)申し込み事業者に勤務する社員の人が海外出張する際の外貨両替手数料の優遇、を行う。なお、取扱期間は今年度末までとする。同行では引き続き、顧客のニーズに沿った提案を通じて、地元企業のアジアチャイナ-ビジネスを積極的にサポートしていくとしている。使いみち中国での事業継続を行う上で必要となる事業資金(運転資金・設備資金)取扱通貨日本円、米ドル融資期間運転資金は7年以内、設備資金は10年以内返済方法元金均等分割返済取扱期間10月18日から2013年3月29日【拡大画像を含む完全版はこちら】

2012年10月19日