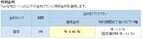

大和ネクスト銀行および大和証券はこのたび、2月2日から3月31日までの期間、円定期預金(6ヶ月、1年)を対象とした特別金利キャンペーンを実施すると発表した。○「大和ネクスト銀行 春の特別金利キャンペーン」の概要キャンペーン期間:2月2日(月)~3月31日(火)キャンペーン概要キャンペーン受付窓口:「ダイワ・コンサルティング」コースの顧客は取扱店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込む。同キャンペーンの金利の適用に際しては、定期預金の申込時に顧客からの申し出が必要。インターネットでは、キャンペーンの預入れはできない。「ダイワ・ダイレクト」コースの顧客は、口座開設店(取扱店)に来店すると店頭でも申し込みできる

2015年01月27日

ドスパラは、カメラやLEDライトを机などに固定可能なクランプ式のフレキシブルアーム「DN-12159」を、同社運営の「上海問屋」で販売開始した。価格1,999円。同製品は、カメラやLEDライトを机などに固定可能なクランプ式のフレキシブルアームである。クランプは、厚さ35mmまでの板などを挟むことができる。対応カメラネジは1/4-20UNC(インチ)。フレキシブルアームの長さは約450mmで、本体の重量は約550gとなっている。

2015年01月23日

モイは22日、同社が運営するライブ配信サービス「ツイキャス(TwitCasting)」にて、おすすめの配信を好きなジャンルに固定できる「チャンネル機能」を実装した。ツイキャスは従来、モバイル向け視聴アプリ「ツイキャス・ビュワー」にて、視聴者数やコメント数、同時視聴人数などをもとに、全配信の中から注目度の高い配信を「おすすめ配信」として表示してきた。しかし、おすすめ配信は内容をとわず選出されるため、配信者数の増加にともない、「ジャンルを絞って好みの配信を見つけやすくしてほしい」という声が上がっていたという。今回追加された「チャンネル機能」では、内容やユーザー特性をもとに、おすすめライブを自動的に「チャンネル」に振り分ける。リリース時点でのチャンネルは、弾き語りなど音楽関連の「ミュージックch」、声優や声真似などアニメ関連の「アニメch」、女性の配信を集めた「ガールズch」、男性の配信を集めた「ボーイズch」の4種類。今後、「スポーツch」や「ママch」など、チャンネルを増やしていく予定という。利用には、アプリ「ツイキャス・ビュワー」を開いて「カテゴリ」をタップ。すると、チャンネル一覧が選択できる。同機能について、同社は「ユーザーにとっては好きな番組を見つけやすくなり、配信者にとっては自分の配信を広める機会になる。面白いが魅力に気づかれにくい配信に光を当て、視聴者と配信者のさらなるマッチングをしていきたい」とコメントした。「ツイキャス・ビュワー」の対応OSは、iOS 4.3以降およびAndroid 2.1以降。

2015年01月22日

住信SBIネット銀行は不動産担保ローン特別金利キャンペーンを2014年11月1日より実施していたが、このたび2015年1月9日借入れ分よりキャンペーン金利をさらに引下げると発表した。○キャンペーン概要キャンペーン期間:2014年11月1日(土)~2015年3月31日(火)対象となる顧客:2014年11月1日(土)~2015年2月23日(月)に不動産担保ローンの仮審査の申込みを行い、かつキャンペーン期間中に借入れをした顧客キャンペーン金利:2015年1月9日借入れ分より、下記の通り金利を引下げる従来のキャンペーン適用金利年3.15%~年8.3%(変動金利)→2015年1月9日以降のキャンペーン適用金利年2.99%~年8.3%(変動金利)、(通常適用金利年4.9%~年8.8%(変動金利))(2015年1月9日現在)「不動産担保ローン」は、長年培った不動産ローンビジネスに関するノウハウを持つ三井住友トラスト・ローン&ファイナンスが個人の顧客が所有する不動産を担保に保証を行い、同社が融資をする。顧客は、不動産を担保に、資金使途は原則自由(事業資金を除く)で借入れることができる。○不動産担保ローンを使うメリット複数の借入れをひとつにまとめて一本化どこに、いつ、いくら支払うのかという面倒な管理も、月1回に。自動引落としで、シンプルな返済管理となる生活環境に合わせた追加の借入れが可能子どもの成長に合わせて新たな教育資金の借入れなど、顧客の生活環境に合わせた追加の借入れが可能住宅ローンを利用中の顧客でも利用が可能住宅ローンが残っていたために、新たな借入れをできないとあきらめていた顧客も、気軽に相談、申込みできる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月14日

ロジックは、指を通すことでスマートフォンを固定する「ホルダーリングW」を発売した。価格は税込み1782円。「ホルダーリングW」は、スマートフォンなど端末の背面に設置し、リングに2本の指を通すことでスマートフォンを固定できるリング。しっかりとホールドできることで、操作性の向上に加えて、端末の落下を防ぐ。また、リングを利用しスマートフォンスタンドとしても使用可能。端末からの取り外しもでき、水洗いすれば再度利用できる。「ホルダーリングW」のサイズ/重量は、幅約57mm×高さ約24mm×奥行き約8mm/約17g。背面が平面の端末であれば、設置可能。(記事提供: AndroWire編集部)

2015年01月10日

三菱東京UFJ銀行は5日、三菱東京UFJダイレクト限定で、外貨定期の金利を優遇する「外貨定期金利優遇キャンペーン」を開始した。○三菱東京UFJダイレクト限定 外貨定期金利優遇キャンペーンの概要キャンペーン期間/1月5日(月)0:00~3月31日(火)23:59受付完了分利用できる人/個人の顧客対象取引/円貨による預入れに限定申込方法/三菱東京UFJダイレクトインターネットバンキング対象商品/外貨定期預金「ホット定期」・インターネット外貨定期対象通貨/米ドル・オーストラリアドル預入期間/3カ月、1年申込み金額/ 10万円相当額以上。1回あたりの利用限度額は円で1,000万円・外貨で10万米ドル相当額以下。また、1日あたりの利用限度額はインターネットバンキング・モバイルバンキング・テレフォンバンキング(自動音声応答)での円貨から外貨預金への入金取引のすべてを合わせ1,000万円以下となる。

2015年01月08日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

住宅金融支援機構は5日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.47%になったと発表した。前月より0.09%低下し、6カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.47~2.12%(前月1.56~2.19%)。最も多くの取扱金融機関が提供する最頻金利は年1.47%(同1.56%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.20~2.02%(同1.29~2.11%)。最頻金利は年1.20%(同1.29%)で、3カ月連続で過去最低を更新した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年01月05日

コラム、全コンテンツ解禁!11月に公開され話題になっているのが、WEBサイト「大人キレイSalon」内に期間限定でオープンしている「ビューティーリレーコラム」だ。12月18日、同WEBサイトを運営するカバーマークは、「ビューティーリレーコラム」の全コンテンツを解禁したと発表した。同コラムは、「モイスチュア ヴェール クリーミィ リキッド」の発売を記念して開設され、今注目のコンテンツとなっている。人気の秘密は、なんといっても元タカラジェンヌの出演だろう。宝塚歌劇団のトップだった和央ようか、彩乃かなみ、朝海ひかる、CHIHARUが、美しさの秘けつを語っている。CHIHARU、メイクの極意を語る同コラムでは、現在ヘアメイクアーティストとして活躍しているCHIHARUさんへのインタビュー記事を掲載。プロならではの技や宝塚の舞台でつちかった経験をいかして、美しい肌づくりやメイクの極意について紹介している。また、アラフォーの男女600人を対象に行われた「アラフォー女性に関する意識調査」も見逃せない。アラフォー女性の約9割が憧れるのが「ツヤ感のある肌」。艶美人になるには、男性からのほめ言葉がキーポイントだという。美しさのヒントが散りばめられた「ビューティーリレーコラム」。あなたの美の教科書となるに違いない。(画像はプレスリリースより)【参考】・「大人キレイSlon」ビューティーリレーコラム・カバーマーク プレスリリース

2014年12月22日

欧米を中心に近年世界中で広がりを見せ、注目を集めている新金融サービスの“ソーシャルレンディングサービス”。11月19日に日本初の全案件不動産担保型ソーシャルレンディングサービス「LuckyBank」の事業開始の告知をしたラッキーバンク・インベストメントは、この12月11日に第1号案件の募集を開始、”ソーシャルレンディングサービス”事業に本格参入となった。サービス開始にあたり、サービスの概要や事業起ち上げの経緯、ソーシャルレンディング市場の現在と将来性などについて、同社代表取締役社長・越後篤氏と同副社長の田中翔平氏に話を伺った。――“ソーシャルレンディング”というのは、まだ一般にはなじみのない言葉ですが、どのようなものなのでしょうか?越後:ソーシャルレンディングとは、お金を借りたい人と貸したい人の個人間融資をネット上で結びつけるサービスです。具体的には、一般の個人投資家の方と匿名組合契約を締結し出資金をお預かりして、貸付金に回すという流れになります。2005年にイギリスの消費者金融業者Zopaが始めたのが最初で、2006年にアメリカのProsper、2007年にLending clubが参入し、Lending clubで言うと、既に貸付額は2,000億円にものぼり、欧米を中心にかなり広がりを見せています。一方、日本ではmaneo社が2008年にサービスを開始したのが最初で、現在の貸付総額は約220億円あまりとされています。以降、SBIソーシャルレンディング、AQUSH、クラウドバンクの各サービスが続き、弊社は5社目の参入ということになります。いずれも共通するのは、募集から申し込みまでネットで完結するということです。――欧米に比べてソーシャルレンディングが日本であまり広がっていないのは文化の違いがあるのでしょうか?越後:文化の違いというよりは、認知がまだあまりされていないのだと思います。どちらかと言うと、まだまだ知っている人だけで行われているサービスで、これから伸びていくと思います。田中:日本国内で言うと、ソーシャルレンディングよりは先にクラウドファウンディングのほうが主流となっています。メディア等で度々紹介されることもあり、最近ではふるさと納税のクラウドファウンディングがよく知られていますが、ソーシャルレンディングは参入企業も少なく、告知もまだ十分に広がっておらず、まだまだ発展途上のものと言えます。しかし、今後は投資先への寄付、(ふるさと)特典や投資を中心としてきたクラウドファンディングに対して、事業会社への融資を通して事業活動を支援する特徴を持つソーシャルレンディングサービスは、企業活動のインフラのひとつのとして徐々に広がっていくと思います。――そうしたなかで、御社の事業が他社のソーシャルレンディングサービスとの違いはどのような点にあるのでしょうか?越後:不動産を担保にした貸付金に特化しているのが特徴です。あくまで実物資産の価値のあるものに投資するということで、投資家の方の保全を第一に考えたサービスです。実際の流れとしては、私どもで扱う不動産融資の案件の中から投資家の方が価値があると思ったものを選んでいただき、募集金額が溜まった段階で募集を打ち切り、契約が成立し、投資先に融資を行います。貸付先からは毎月返済が行われ、当然、投資家の方にも毎月配当を行います。――ソーシャルレンディング事業を起業しようと思ったきっかけは?越後:私はもともと銀行畑の出身で、銀行員時代に融資の仕事をやっておりました。その後、日本経済研究センターに2年間出向し、エコノミストとして経済の勉強をした後、ノンバンクに移り、飲食業の経営にも参加したり、融資される側の立場も経験しました。そんな歩みの中で、中小企業にお金が流れるようなサービスを考えたいと思い始め、また投資家の方も少額で参加できるような仕組みづくりを考えたいと模索する中で、ソーシャルレンディングと出会ったわけです。田中:私は以前、資産コンサルティング会社に所属していて、その後、投資用不動産会社でマーケティングを担当していました。その中でソーシャルレンディングのことを知り、年代的にも既にネットがインフラ化されている世代でしたが、金融ということについては、私の経験の中でまだまだ不足していたこともあり、私が子どもの頃から家族ぐるみでつきあいがあり、知り合いだった越後に話をして、ちょうどお互いのやりたいことが重なって起業に結びつきました。――ソーシャルレンディングの中でも不動産に特化する理由は?越後:不動産市場は全産業の国民総生産額の13%を占めており、市場規模としても2,200兆円の貴重な資産を持っているなど、もちろんビジネスの将来性という点もあります。しかし、一番大事なことはやはり投資家の保護です。不動産は実物資産ということで、投資家側からすると非常に安全性が高い投資商品になります。また、経済環境に応じて不動産も確かに上がり下がりがありますが、その上下差というのは非常に手堅いものがあります。そのあたりを重視して不動産に特化しました。――金融庁からの認可も下り、11月19日に事業開始の告知、そして12月11日に1号案件の募集開始となりましたが、今後、具体的にはどのようなサービスを展開されていく予定でしょうか?越後:第1号案件は、日本の経済・文化の中心に位置する中央区日本橋の不動産収益物件の修繕・改修プロジェクトを取り上げました。11月19日の事業開始リリース以降、多くの投資家の皆さまからご資金をお預かりし大変お待たせする形となりましたが、記念となる第1号案件ということで、特別に投資利回り年10%を謳った募集を行うなど、準備を重ねてきました。これを機に、一般消費者の方々にもソーシャルレンディングや弊社のことを知っていただきたいという想いで、思い切った設定を考えました。――不動産特化型のソーシャルレンディングサービスの社会的意義をどのように考えていらっしゃいますか?越後:日本の企業はほとんどが中小企業ですが、特に新しい会社となると社歴がない、実績がないといった理由で、どうしても銀行と取引ができないケースがあります。当然、私どものサービスでも厳密な審査は行いますが、銀行とは違った立ち位置で融資をしながら、中小企業の活性化につなげていけたらという想いと役割を自身で感じています。銀行員時代から、高いビジョンや志を持ちながらなかなか融資が受けられない中小企業というのを多数見てきましたので、そういう意味でもいい転機になればと思います。――投資家側から見たメリットというのはどういった点にあるでしょうか?越後:これまで、一般の投資家の資金を少額ずつ集めて投資する仕組みが身近にはありませんでした。ソーシャルレンディングサービスの仕組みを通して、一般の個人の方が少額から気楽に投資ができるというのはやはりチャンスだと思います。欧米では一般的なのですが、日本ではいろいろな条件等でなかなかできなかったという面でも喜んでいただけるのではないかと思います。少額でもいい案件に投資ができるというビジネスチャンスを我々が作ります。案件にもよりますが、投資額は1万円から可能で個人の方にも気軽に資産を増やしてもらえるチャンスではないかと思います。――投資を受ける側の条件というのはありますか?越後:不動産特化型のソーシャルレンディングですから、当然、不動産案件が対象条件となります。我々はご提案いただいた案件の中から、役員を含めた担当者で構成する審査委員会で、案件の整合性を見ながら、より地域活性化につながるプロジェクトを選んでいきたいと考えています。当初は関東圏の案件からですが、いずれは全国で展開していきたいです。――ネットですべて完結するサービスということで、サイト作りで工夫されたり、苦労された点はありますか?田中:プロの投資家や専門の投資機関をターゲットしているのではなく、一般消費者が投資家となり、企業に融資するということで、ユーザビリティーや見やすさにはこだわりました。借主の保護というのは当然ありますが、案件の透明性を高め、投資家の方には担保評価を必ず開示するなど、リスクを含めて見やすいように工夫しました。苦労した点は、投資資金の送金・出金のバックグラウンド側のシステムとの関連付けです。投資利益ということで20%の税率が天引きされることになるのですが、その部分の自動化のシステムを組むのに一番苦労しました。――どのような層にサービスを利用してほしいですか?越後:ネット取引ということで、投資家は30~40代が中心になるかと思いますが、できるだけ幅広い世代に利用してもらいたいです。田中:案件に応じて一定の利回りが決まっているので、REITと比較すると年利の変動性があまりありません。上がり下がりを日々気にせずにできる投資だと思いますので、投資の経験が今までなかった人に試してほしいです。株のような急激な値下がりなども考えにくいので、感覚的には投資というよりも資産運用という感じて捉えて始めてみてほしいです。――今後の抱負やサービスが普及する上での課題についてお聞かせください。越後:私どもが提供している不動産担保特化型のソーシャルレンディングというものがいかにきちっと運用されているかを一般の消費者の方にもいち早く経験してもらいたいです。大きな金額の投資でなく少額でも、ある程度の利回りが取れるということが世の中にまだまだ認知されていないので、ぜひ知ってほしいです。一方で、高い志を持っていらっしゃる中小企業の後押しをしていくということをこの事業を通じて達成していきたいと思っています。田中:ネットサービスということで、どうしても30代前後が中心で、高く見積もっても40代以下が対象になってしまうとは思いますが、年齢層を絞っているわけではありません。資産運用というのはどの世代でも考えているはずですので、インターネットサービスという障壁を打破しながら、いかにして幅広い層に利用していただけるかを考えることが今後の課題のひとつだと思います。

2014年12月17日

ドスパラは12日、最大7インチまでのスマートフォンやタブレットを固定できる、クリップ式のフレキシブルアーム「DN-12400」を、同社運営の「上海問屋」で発売した。ブルー、レッド、イエローの3色を用意し、価格は1,499円。クリップで好きなところに取り付け可能な、くねくね曲がって自由に角度調節できるモバイルアーム。大口のホルダーは11.5cmまで開いて360度回転し、7インチまでのスマートフォンやタブレットに対応する。アームの長さは約60cm、重量は約210g。

2014年12月13日

一人暮らしなら、固定電話の契約をしないことが当たり前になりつつあるこの時代。最近では、インターネットの固定回線の契約をしない若者も少なくないという。ネットの通信環境の確保は、いまや若者が"最重要視"する項目のひとつ。それなのに、固定回線を契約しないとはどういうことだろうか。今回、話を聞いたSさんも、そんな今風の若者の一人だ。平日は帰宅時間が夜遅く、休日は出かけることが多いなど、家にいる時間が少ないSさん。固定回線を契約しないで、どのようなライフスタイルを送っているのだろうか。その秘密は、モバイルルータの活用にあるようだ。Sさんは都内に在住の25歳、都内に勤める会社員の男性。「気ままな一人暮らしをしている」とは本人談だ。彼はインターネットの固定回線を契約せず、モバイルルータだけでタブレット端末、自宅のPCに加えて、スマートフォンの通信も一部まかなっているという。インタビューは、まずはオーソドックスな質問からスタートした。まず、利用しているルータの種類と、そのルータを選んだ理由について聞いたところ、「UQコミュニケーションズのWiMAXルータを使用しています。自宅のみならず、外出先でも使用できるよう、どこでも通信できそうなWiMAX/ WiMAX 2+/ au 4G LTEが利用できる製品を選びました」とSさん。続いて、その使い勝手について聞いたところ、「使い始めてから約1年が経ちます。毎日、動画サイトを閲覧したり、TwitterやFacebookなどのSNSを利用しています。回線速度については特に不満に感じていません」とのことだった。このようにWiMAXルータを十二分に活用しているSさん。WiMAXルータを選択するまでの経緯と現在どのように使っているか、詳しく聞いてみた。○WiMAXルータに決めた理由と活用法2014年の春に、引越しが決まっていたSさん。ちょうど1年前の12月、プロバイダ探しをしていた。引越先の賃貸マンションでは、個人で固定回線のプロバイダと契約する必要があったという。「なるべく通信費は安く済ませたかったんです。そこでプロバイダの比較のため、何度か家電量販店で説明も受けました」とSさんは振り返る。家電量販店で販売員に固定通信サービスについて説明を受けたというSさんだが、「長時間、話を聞いたけれど、複雑な料金プランは何度聞いても理解できない部分がありました。また、開通までに1週間くらい時間がかかるというのと、工事のため自宅に業者が入るというのも正直、面倒だなと思いました」と語る。なによりも、「帰宅時間が遅い社会人に固定通信の運用費用は無駄なのでは? 」と強く感じていたという。そんな折、偶然JR秋葉原の駅構内でWiMAXルータの呼び込みを見かけたのだという。「実はそれ以前にも、モバイルルータは検討していたんです。NTTドコモのルータに、使いやすそうな製品がありました。でも通信容量に制限があり、それが不安材料でした」。スマートフォンやタブレットだけなら、毎月5GBもあれば足りるというSさん。でも自宅のPCで普段、月に何GBくらい使用しているのかが分からず、モバイルルータですべての通信をまかなえるのか疑問だったとのこと。「モバイルルータは通信容量に制限があるのが当たり前だと思っていました。そんなときに、秋葉原の駅構内で"WiMAXルータなら、速度制限なしでネットを使い放題"という呼び込みをやっているのが目に入って。足を止めて、スタッフのお姉さんにサービスの詳細を説明してもらいました」。手続きが非常に簡単だったことに加え、それまで検討していた携帯キャリアのモバイルルータよりも月額の利用料金が安かったことも決め手になったそうだ。Sさんは「家でも外でも固定回線並みの通信速度で利用したい。運用コストもできるだけ低く収めたい。契約も簡単に済ませたい。そんなワガママな願いが叶いました。自分にとって、ベストな選択だった」と話す。現在、Sさんが契約しているWiMAX 2+対応ルータ「HWD14」(ファーウェイ製)では、WiMAX(ノーリミットモード)、WiMAX 2+(ハイスピードモード)利用の場合、2年契約で3,880円/ 月で運用できるという。具体的な活用法としては、非常に簡単で「常に持ち歩く」だ。通勤時にはタブレット端末で接続し、ニュースサイトの巡回やメールチェックを行う。またメインで使用するスマートフォンのデータ容量を節約するためにも活躍。あらかじめ携帯キャリアの料金プランで設定されているデータ容量に達することはまずないとのことだ。自宅に戻ったら自身のノートPCと接続。モバイルルータのバッテリーが残り少ない場合は、クレードルに設置する。自宅でのインターネット利用は、お気に入りのWebサイトの巡回やニコニコ動画やYouTubeといった動画サイトの視聴がメインだ。なお動画サイトをストレスなく視聴するコツは先に目当ての動画を先に読み込んでおくことだという。高速なWiMAX通信とはいえ、やはり光ファイバーサービスにはかなわないが、Sさんのように工夫することで、固定回線と比較しても不自由ない通信環境を実現できるのだ。このように、モバイルルータを十二分に活用するSさん。通信容量に制限のないWiMAXルータを選択することで、固定回線を契約せずにモバイルルータ1台で自宅のインターネット環境を構築している。本稿を呼んでモバイルルータの運用に興味を持った方はSさんの活用法を参考にしてみては如何だろうか。

2014年12月12日

ドスパラは、スマートフォンなどを二の腕に固定できるアームバンド「DN-11856」を、同社運営の「上海問屋」で販売開始した。価格は699円。同製品は、ジョギングやウォーキングなどのスポーツでスマートフォンを携行する際、機器を二の腕に固定できるアームバンドである。素材はネオプレーンを使用。iPhoneやスマートフォンを本体裏側のポケットから入れ、バンドに腕を通してマジックテープを留めることで装着が行える。イヤホンを利用できるように、ケーブルの通し穴を装備。ケースの上からタッチ操作が可能となっているが、iPhoneのTouch IDのような指紋認証機能は使用不可となっている。サイズはiPhone 6とiPhone 6 Plusにジャストフィットする2種類を用意(小:W85×H4×D160mm/約43g、大:W97×H4×D185mm/約50g)。装着可能な腕周りサイズは小:28.5~34cm、大:29~36cmとなっている。

2014年12月03日

新生銀行は12月1日、店頭・ウェブ・郵送で新規に口座開設をした顧客が、キャンペーン期間中、店頭にて6カ月もの円定期を申し込むと特別金利が適用される「ウェルカム円定期キャンペーン」を開始した。期間は2015年2月27日まで。○キャンペーン概要店頭・ウェブ・郵送で新規口座開設の顧客が、キャンペーン期間中、店頭にて6カ月もの円定期を申し込むと、特別金利で預け入れできる期間:12月1日(月)~2015年2月27日(金)17:00まで対象となる人:11月4日(火)~2015年2月27日(金)に新規に口座開設した人キャンペーン対象商品と預け入れ金額対象商品:パワーフレックス円定期預金(6カ月もの)。6カ月もの以外の円定期預金は対象外預け入れ金額:(1口あたり)400万円以上1000万円まで。期間中、一人1回限り

2014年12月03日

楽天銀行は12月1日、「円定期預金(3カ月)スーパー特別金利キャンペーン」を開始した。期間は12月14日まで。○円定期預(3カ月)に特別金利を適用キャンペーン期間中、預入期間が3カ月の円定期預金への預け入れ分に特別金利を適用する。○キャンペーン概要対象商品:円定期預金(3カ月)。定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象期間:12月1日(月)~12月14日(日)預け入れ完了分まで内容:同キャンペーン期間中特別金利を適用

2014年12月03日

住宅金融支援機構は1日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.56%になったと発表した。前月より0.05%低下し、5カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.56%(前月1.61%)~年2.19%(同2.25%)。最も多くの取扱金融機関が提供する最頻金利は年1.56%(同1.61%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.29%(前月1.34%)~2.11%(同2.16%)。最頻金利は年1.29%(同1.34%)だった。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2014年12月01日

大和ネクスト銀行および大和証券はこのたび、12月1日から12月30日までの期間、円定期預金(3ヶ月、6ヶ月、1年)を対象とした特別金利キャンペーンを開始すると発表した。○「12月限定!年末特別金利キャンペーン」実施の概要キャンペーン期間:12月1日(月)~12月30日(火)キャンペーン概要:キャンペーン対象と適用金利キャンペーン受付窓口:「ダイワ・コンサルティング」コースの顧客は取引店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込む「ダイワ・ダイレクト」コースの顧客は、口座開設店(取扱店)に来店すると店頭でも申し込みできる。インターネットでは、キャンペーンの預入れはできない。

2014年11月27日

三井住友銀行はこのたび、冬の外貨定期預金特別金利キャンペーンを開始した。期間は2015年2月13日まで。○冬の外貨定期預金特別金利キャンペーンの概要期間:11月17日(月)~2015年2月13日(金)対象となる顧客:個人の顧客(個人事業主の顧客が事業に使う資金や口座での申し込みはできない)対象となる資金:円資金からの預入。外貨資金からの預入で、他金融機関から振込・送金もしくは外貨現金等により、1ヵ月以内に外貨建で三井住友銀行に入金した資金からの預入または預金通貨とは異なる種類の通貨からの預入。同行で預入の同一通貨の外貨預金または外貨建運用商品からの預け替えなどは対象外申込方法:三井住友銀行の店頭窓口での申込に限る。SMBCダイレクトで申込はできない。なお、SMBCダイレクト(インターネット・モバイルバンキング)の外貨預金の取引の場合、為替手数料は店頭の半額となる。また、SMBCダイレクトでは外国為替相場や適用金利も店頭での預入と異なるため、申込時の状況によっては同キャンペーンよりも有利になる場合があるという。対象商品:預入期間1ヵ月のパーソナル外貨定期預金(自動継続・自動解約)。100万米ドル相当額以上の場合、分割での預入となる対象通貨:米ドル・豪ドル申込金額:1万米ドル以上300万米ドル以内、1万豪ドル以上300万豪ドル以内。キャンペーン期間中、ひとりあたり通貨ごとに、累計300万通貨以内であれば、何度でも申し込みできる(1回あたりの申込金額は1万通貨以上)適用金利:米ドル初回特別金利1ヵ月もの年10.0%(税引後年7.9685%)パーソナル外貨定期預金(自動継続・自動解約)。豪ドル初回特別金利1ヵ月もの年15.0%(税引後年11.9527%)パーソナル外貨定期預金(自動継続・自動解約)やむをえず中途解約する場合は、上記金利は適用されず、解約日の当該外国通貨の普通預金利率を適用。上記の初回特別金利は当初預入期間1ヵ月のみの適用。税引後利率は、小数点以下第4位未満を切り捨てて表示している。為替手数料:1米ドルあたり片道1円、1豪ドルあたり片道2.5円○外貨定期預金の為替手数料(円資金からの預入の場合)1米ドルあたり片道1円、1豪ドルあたり片道2.5円

2014年11月26日

サンコーは、車のCDスロットに固定するスマートフォン用車載ホルダー「スマートフォンCDスロット装着ちょうどいい高さな車載ホルダー」を発売した。価格は税込み1,280円。「スマートフォンCDスロット装着ちょうどいい高さな車載ホルダー」は、スマートフォン用車載ホルダー。CDスロットに挿し込むだけで設置可能なため、取り付けの際に工具などは不要となっている。同社はダッシュボードやシガーソケットに挿し込むタイプの車載ホルダーでは、スマートフォンの位置が高過ぎたり、低すぎるということがあるが、CDスロットならば最適な位置で設置できるとしている。「スマートフォンCDスロット装着ちょうどいい高さな車載ホルダー」のサイズ/重量は、幅約118mm×奥行き約128mm×高さ約100mm/約130g。固定可能なスマートフォンは幅約88mmまで。ホルダー部分は、360度の回転が可能。(記事提供: AndroWire編集部)

2014年11月24日

楽天銀行は17日、円定期預金への預入れで、最大年0.35%の金利を適用する「冬のボーナスキャンペーン」を開始した。○キャンペーン概要対象商品:円定期預金(1年・5年)。定期預金積立購入または「元利自動継続」、「元金自動継続」による預入れも対象期間:11月17日(月)~2015年1月31日(土)内容:同キャンペーン期間中の預入れ分に特別金利を適用○キャンペーン概要対象商品:円定期預金(6カ月)。定期預金積立購入または「元利自動継続」、「元金自動継続」による預入れは優遇金利の対象外エントリー/他行からの預入れ期間:11月17日(月)~11月30日(日)内容:条件を満たした人全員に、円定期預金1年ものの定期預金金利を優遇。優遇期間12月8日(月)~12月31日(水)対象:以下の条件を満たした人が対象。1.ハッピープログラム会員であること。2.同キャンペーンにエントリーしていること。3.期間中(11月17日~11月30日)に他行口座から顧客の楽天銀行口座へ、合計50万円以上を預け入れること(本人名義以外の他行口座からの入金による預け入れでも可。ただし、ゆうちょ銀行からの入金および給与・賞与振込の入金は除く)。期間中であれば、条件1~3の順序は問わない楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2014年11月20日

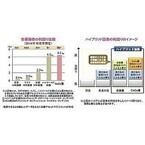

2008年の金融危機以降の世界的な金融緩和などにより、主要国の金利水準は未だ低い水準にあり、景気回復基調が続く米国でも足元の10年国債利回りは2%台となっています。長引く低金利の下、少しでも高い利回りを求めて投資先を探す「イールド・ハント(利回り追求)」の動きが強まっています。こうした中、近年、相対的に利回りが高い金融商品として、株式と債券の商品性をあわせ持つハイブリッド証券の一つであり、欧米の金融機関による発行が拡がっている新しい証券、CoCo債(Contingent Convertible Bonds : 偶発転換社債)が注目されています。なお、CoCo債の発行による資金調達は、「質の高い資本」として自己資本への算入が可能であることから、これまでのところ、銀行の自己資本強化の動きが進む欧州で、特に、CoCo債の発行が盛んとなっています。通常、高い利回りを得るためには相応のリスクが伴ないます。CoCo債の場合は、流動性の低さに加え、CoCo債を発行する金融機関の自己資本比率が一定の水準(トリガー条項と呼ばれるあらかじめ定められた水準)にまで低下すると、元本の一部または全部が削減される、または強制的に株式に転換されるなど、固有のリスクがあります。ただ、そうしたリスクの見返りとして、相対的に高いプレミアム(利回りの上乗せ)を得られることを踏まえると、CoCo債は新たな投資機会と考えられます。なお、これまでのところ、CoCo債のトリガー条項の抵触例は確認されていません。足元のCoCo債の利回りは6.5%と、主要先進国の長期金利や、ハイイールド社債などと比べて高い水準となっている他、格付もハイイールド社債より高い水準となっており、高い利回りなどへの魅力から、今後、注目が増すことが期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年11月7日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月07日

住信SBIネット銀行は11月1日、不動産担保ローンの金利引下げキャンペーンを開始した。キャンペーンの対象となる顧客の適用金利を通常の適用金利(通常適用金利年4.9%~年8.8%)より引下げる(引下げ後適用金利年3.2%~年8.3%)。○キャンペーン概要キャンペーン期間:11月1日(土)~2015年3月31日(火)対象となる顧客:11月1日(土)~2015年2月23日(月)に不動産担保ローンの仮審査の申込みを行い、かつキャンペーン期間中に借入れをした顧客キャンペーン内容(11月1日現在):対象となる顧客の金利を通常より引下げる。適用金利年3.2%~年8.3%(変動金利)(通常適用金利年4.9%~年8.8%(変動金利))○「不動産担保ローン」について長年培った不動産ローンビジネスに関するノウハウを持つ三井住友トラスト・ローン&ファイナンスが個人の顧客が所有する不動産を担保に保証を行い、住信SBIネット銀行が融資をする。顧客は、不動産を担保に、資金使途が原則自由(事業資金を除く)の資金を借入れることができる○不動産担保ローンを使うメリット借入先をまとめてひとつに一本化どこに、いつ、いくら支払うのかという面倒な管理も、月1回に。自動引落としで、シンプルな返済管理となる生活環境に合わせた追加の借入れが可能子どもの成長に合わせて新たな教育資金の借入れなど、顧客の生活環境に合わせた追加の借入れが可能住宅ローンを利用中の顧客でも利用が可能住宅ローンが残っていたために、新たな借入れをできないとあきらめていた顧客も、気軽に相談、申込みできる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月04日

アイネックスは29日、2.5インチHDD/SSDをPCケースのPCI/PCI Expressスロット内部に固定するためのマウンタ「HDD-PCI3」を発表した。11月4日に出荷を開始し、価格はオープン。HDD/SSDの固定は、側面でネジ止めする方式と、底面でネジ止めする方式の両方に対応。フロントベイに空きがないPCで使用するのに最適としている。材質はABSで、SATAケーブルはL字型のものも使用可能。本体サイズはW121×D130×H22mm。

2014年10月29日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

じぶん銀行は14日、短期間・高金利で運用できる特約付きの「スイッチ円定期預金」の取扱いを開始した。同商品は、特約判定の結果に応じ、満期時に一括して円普通預金口座または特約通貨の外貨普通預金口座へ払い戻すタイプの円定期預金(円仕組預金)。特約判定日(満期日の3営業日前)における円と特約通貨(外貨)との間の実勢為替レートが、あらかじめ定められた「特約レート」よりも円高であると同行が判断した場合、元本は特約通貨(外貨)で外貨普通預金口座へ払い戻す。一方、円安または同値であると判断した場合は円で円普通預金口座へ払い戻す。なお、特約の実行にかかわらず、利息は円での払戻しとなる。同期間の円定期預金より高金利に設定されており、元本を円もしくは米ドルで受け取るタイプでは金利は年3.5%(税引後年2.78%)となる(2014年10月14日時点)。特約通貨(外貨)は、米ドル、ユーロ、豪ドルの3種類。預入期間は1カ月で、預入単位は10万円以上10万円単位。申し込みはスマートフォンまたはパソコンから行える。同商品の取扱開始に併せて、「スイッチ円定期預金登場記念 もれなく1,000円をプレゼント!」キャンペーンを実施。スイッチ円定期預金(全通貨タイプが対象)に合計100万円以上預け入れした利用者全員に現金1,000円をプレゼントする。キャンペーン期間は2014年10月14日~11月18日まで。なお、期間中に申し込みを行い、預け入れが成立した金額が対象となる。

2014年10月14日

楽天銀行はこのたび、円普通預金から外貨定期預金へ預け入れ分に好金利を適用した。外貨定期預金への預け入れにあたっては、円普通預金からの預け入れと、外貨普通預金からの預け入れの2つの方法があるが、円普通預金からの預け入れに好金利を適用することで、新たに外貨定期預金を始める顧客のほか、すでに外貨定期預金を利用している顧客にも、これまで以上におトクな金利で利用できるという。楽天銀行の外貨定期預金は預け入れ通貨を7通貨(アメリカドル、ユーロ、オーストラリアドル、イギリスポンド、ニュージーランドドル、南アフリカランド、中国人民元)から選ぶことができる。また少額から預け入れできるので(アメリカドルなら10ドルから)、顧客の資金運用ニーズに合わせて利用できるという。最低預け入れ金額は、アメリカドルが10アメリカドル以上、ユーロが10ユーロ以上、オーストラリアドルtが10オーストラリアドル以上、イギリスポンドが10イギリスポンド以上、ニュージーランドドルが10ニュージーランドドル以上、南アフリカランドが100南アフリカランド、中国人民元が100人民元。楽天銀行は、顧客の資産運用ニーズの多様化・高度化に対応するため、さらなる預金商品の開発・改善に努めていくとしている。

2014年10月08日

大和ネクスト銀行および大和証券はこのたび、10月1日から11月28日までの期間、円定期預金(6ヶ月、1年)を対象とした特別金利キャンペーンを開始すると発表した。○「大和ネクスト銀行秋の特別金利キャンペーン」についてキャンペーン期間10月1日(水)~11月28日(金)預入条件キャンペーン期間中に新規資金にて最低預入金額300万円以上、大和ネクスト銀行円定期預金(6ヶ月・1年もの)に預入れする場合。 新規資金とは、9月24日(水)以降、預入日までの大和ネクスト銀行および大和証券における入金額から出金額を差し引いた金額のこと。 入金額・出金額は、大和証券口座と大和ネクスト銀行口座を一体として計算する。大和証券口座と大和ネクスト銀行口座間の資金の移動は、入金額・出金額にはカウントされない「ダイワ・コンサルティング」コースの顧客は取引店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込む。インターネットでは、キャンペーンの預入れはできない対象の顧客は個人限定

2014年09月26日

○大量の計算を効率的に実行するGPUの構造このように頂点シェーダやピクセルシェーダは大量の計算を行う必要がある。これらの計算は、初期には計算が簡単な固定小数点の演算が用いられたが、ピクセルの明るさなど取り得る値の範囲が大きい量を扱うには不便であるので、現在では、表せる値の範囲が広い浮動小数点の数値を用いて計算を行うというのが普通である。一般的には32bitで1つの数を表す単精度の浮動小数点数が用いられ、数の表現や演算の精度などについてはIEEE 754規格に準拠するものが一般的である。しかし、ハードウェアを減らして性能を上げるために、24bitや16bitの浮動小数点数を用いる場合もある。いずれにしても、頂点座標の変換やピクセルの明るさや色の計算は大量の計算となるので、GPUとしては、大量の計算を高速で実行できるアーキテクチャであることが重要である。これらの計算は浮動小数点演算であるが、アドレスの計算など整数の計算も必要であるので、浮動小数点演算器、整数演算器、ロードストアユニットなどのいくつかのユニットを持ち、これらのユニットそれぞれの動作を指定するためにVLIW(Very Long Instruction Word)の命令を持つアーキテクチャが多く見られた。例えば、NVIDIAのGeForce 6800 GPUは、頂点シェーダは123bit長の命令を使うVLIWで、ピクセルシェーダも2つのシェーダユニットそれぞれにいくつかの演算を並列に指定するVLIWとなっていた。GeForce 6800でもピクセル処理には2つのシェーダを使っていたが、頂点ごと、ピクセルごとに処理するデータの値は異なるが、演算は同じであることに着目して複数のデータに並列に同じ演算を行うSIMD(Single Instruction stream Multiple Data stream)アーキテクチャのGPUが作られた。もちろん、各頂点、各ピクセルの処理をそれぞれプロセサコアを使って並列に処理を行っても良いのであるが、同じ命令を複数のコアが読んで解釈するのは無駄で、命令のフェッチとデコードの部分は1つにして、演算器だけを並べてやれば良い。こうすれば、同じ数のトランジスタで、より多くの演算器を作ることができ、演算1回あたりの消費エネルギーの点でも有利である。

2014年09月05日

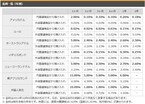

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

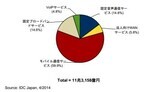

IDC Japanは4月2日、国内通信サービス市場予測を発表した。2013年の国内通信サービス市場は、固定音声通信サービスと法人向けWANサービスが前年比で減少した。一方で、モバイル通信サービス、固定BBサービス、VoIPサービスについては増加し、全体としては11兆3158億円(前年比成長率0.2%)になる見込み。IDCでは、国内における固定音声通信サービス市場、法人向けWANサービス市場、モバイル通信サービス市場、固定BB(ブロードバンド)サービス市場、VoIP(Voice over Internet Protocol)サービス市場の5つの合計を「国内通信サービス市場」と定義した上で分析を行った。そうした中、固定BBサービス市場およびモバイル通信サービス市場は、市場の飽和や価格競争の継続的な高まりにより、それぞれ2014年、2015年に縮小に転じるとしている。通信事業者は通信サービス収益の減少を最小限に食い止めると同時に、CAPEX(Capital Expenditure)/OPEX(Operating Expense)の合理化に向けたさまざまな施策を講じる必要性が考えられる。IDC Japan コミュニケーションズ リサーチアナリストの鳥巣悠太氏は「モバイル通信サービスに求められる施策として、VoLTE(Voice over Long Term Evolution)の品質制御による差別化や、基地局設備を通じたユーザーのネットワーク利用体験の向上が重要になる」と述べている。また同氏は「固定BBサービスに求められる施策として、Wi-Fiインフラを通じたモバイルトラフィックの負荷分散や、屋内の位置情報を活用したユーザー行動分析が必須になる。またネットワーク機能の仮想化技術を活用したインフラコストの削減も視野に入れる必要がある」としている。さらに「法人向けWANサービスに求められる施策として、中堅中小企業市場に食い込むことが必須となる。加えて通信事業者は自社のWANのクラウド向けの機能を強化した上で、主要なクラウド事業者と相互連携する体制が求められる」とまとめた。

2014年04月04日