パナソニックは7日、米ディーバネットワークス社(以下、ディーバ)との提携を発表した。パナソニックのデジタルカメラなどとディーバの写真クラウドを連携させ、通信機能やサービスの拡充を図る。新規製品の共同開発にも取り組む。パナソニックは、ディーバに出資してグローバルな包括的協業を進めていくとしている。ディーバは直感的な操作で写真の編集や共有ができるクラウドサービスをすでに提供。パナソニックのデジタルカメラと同サービスを連携させることで使い勝手の向上を図り、マーケティング活動も推進していく。また、撮影した写真の共有に関する多様なニーズに応えるべく、両社の持つ技術やノウハウを活かした新規製品の開発も行う。

2015年01月07日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

ユナイテッドとヴォラーレは12月15日、資本業務提携を締結し、ネイティブ広告を中心とした広告配信などにおいて連携していくことを発表した。これにより、ヴォラーレは、アプリ広告に特化したアドネットワーク「Appliv AdNetwork」で取り扱うネイティブ広告などのアプリ広告配信について、ユナイテッドのSSP「AdStir」を優先的に利用するほか、ユーザー参加型のスマートフォンアプリ情報サイト「Appliv」に「AdStir」からの広告配信枠を設定する。一方、ユナイテッドは、「AdStir」で契約する各メディアにおいて「Appliv AdNetwork」配信が最大化されるよう特別広告枠を確保する。両社は今後、互いの強みを活かし、ネイティブ広告を中心としたネット広告領域における取引量増大を図りたい考えだ。

2014年12月16日

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。夫婦のどちらか一方が単独でローンを組んでいる場合夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。図1 収入保障保険の仕組み例図はイメージで、実際の商品とは異なります資料:執筆者作成収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合資料:執筆者作成夫婦で連帯してローンを組んでいる場合夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。夫婦で別々にローンを組んでいる場合夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。他に考えるべき保険の見直しどのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円?8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円?1万円程度の入院保障を付けていると、ひとまず安心です。ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月16日

米Beats Electronicsが、ソフトバンクモバイルとの提携を発表し、ソフトバンクショップでBeats by Dr. Dreのヘッドフォンやイヤフォンの取り扱いが始まった。去る4日、これを記念して東京都・港区のアンダーズ東京で「サウンド・シンポジウム」と題したイベントが催された。イベントにはまず、Beatsの代表であるLuke Wood氏が登壇。「今夜は『サウンド』について話したい」と述べ、今回の提携に関し「同じ価値や発想、文化を共有でき、限界に挑戦できるパートナーだ」とソフトバンクを讃えた。また、ソフトバンクショップで限定モデルの販売を行うことについても言及したのち、ソフトバンクモバイルの代表取締役副社長兼COOの宮内謙氏を紹介。登壇した宮内氏は「われわれソフトバンクは7年前からiPhoneを販売しているが、その実績があったからこそBeatsともパートナーシップを築くことができたのではないか。500店舗以上あるソフトバンクショップでBeats製品の販売が始まることをとても楽しみにしている」と抱負を語った。宮内氏のスピーチの後、Luke氏はサウンドについての持論を展開した。「安価なポータブルオーディオ機器が増えたが、音質についての話題は減っていった。その一方で映像についてはHDがどうだとか爆発的に話題が増えた。その中で『サウンド』は取り残されてきた」と状況を憂いつつ「今夜は何組かアーティストを招いているので、その『サウンド』について語りたいと思う。自分にとって音楽はある種の物語でもある」と続け、ゲストを呼び込んだ。登壇したのは元Deee-LiteのTOWA TEI、元ZOO/EXILEのHIRO、m-floのVERBALの三氏。この三氏にLuke氏を交えて音楽談義がスタートした。トークでは「HIROさんが『DADA』というテレビ番組に出てた頃、バンドをm-floの☆Takuと始めていたが、同時にダンサーも目指していた(VERBAL)」、「パフォーマンスを披露したり音源を届ける上で、受け手となる人たちがどう感じるとか、どんな風にしたらストレートにメッセージが伝わるのかとか、その人たちに感動を与えるためにはどうしたらいいのかというところに拘りがある(HIRO)」、「EXILEとコラボレーションしてみたいですね、『Choo Choo TRAIN』の再構築とか(TOWA TEI)」など、音楽に対するそれぞれの想いが語られた。トーク終了後は、ピアニストの武村八重子と、ブレイクビーツユニット・HIFANAのセッションによるパフォーマンス、PKCZのDJが続き、イベントを大いに盛り上げた。

2014年12月12日

米Boxは12月10日、Symantec、Splunk、Palo Alto Networks、Sumo Logic、OpenDNSとの新たな提携を発表した。これにともない、包括的セキュリティイニシアティブ「Box Trust」の一環として新しいセキュアなモバイルアプリケーション「Box for Enterprise Mobility Management(Box for EMM)」の提供も開始する。Boxは、GEや米国トヨタ、イーライリリー、ボストン・サイエンティフィック、P&G、シェブロン、シュナイダーエレクトリック、スタンフォード大学といったセキュリティを重視する顧客企業と協業。大企業が求める可視性、ガバナンス、管理を犠牲にすることなく、個々のニーズを主眼に置いた新しいセキュリティフレームワークを開発、提供してきた。「Box Trust」は、顧客の重要なビジネスコンテンツに対して最高のセキュリティ、可視性、アクセシビリティを確保するために一連のセキュリティパートナーとソリューションを提供するという。エコシステムには、企業がクラウド上でコンテンツ管理を行うにあたって、最も信頼されているサービスを提供できる19のセキュリティやガバナンス、コンプライアンスパートナー企業が含まれている。これに加え、新しいセキュリティパートナーとして、BoxのネットワークにSymantec、Splunk、Palo Alto Networks、Sumo Logic、OpenDNSが加わった。さらに、BoxはiOSおよびAndroid向けの新しいモバイルアプリ「Box for EMM」を導入。これにより、企業が特定のニーズに基づいて複数のモバイルデバイス管理ソリューションを選択し、組み合わせることができるという。また、データ送信を管理されたアプリにのみ制限することができるだけでなく、アプリライセンスに対する所有権とコントロールを維持しながら、遠隔操作ですべてのアプリデータを削除できる。

2014年12月11日

ノーリツ鋼機グループのNKメディコとサインポストは12月10日、遺伝子検査ビジネスで提携し、サインポストの遺伝子検査サービスをNKメディコが販売すると発表した。この遺伝子検査は肥満、高血圧、動脈硬化など生活習慣病と関連性の高い14分野の遺伝子を分析し、遺伝的な体質リスクを評価するというもの。同サービスでは遺伝的な体質リスクを踏まえ、受診者ごとに推奨されるライフスタイルや栄養素を提案する。同サービスは、全国の医療施設、検診・人間ドック施設などに向けて販売される予定で、受診したい場合は、医療機関にて申し込むこととなる。また、保険適用外の自由診療となり、医療機関によってコースや料金が異なるため、詳しく知りたい場合は各医療機関に問い合わせる必要がある。

2014年12月11日

セブン銀行はこのたび、但馬銀行と2015年3月頃よりATM利用提携を実施すると発表した。このたびの提携により、但馬銀行のキャッシュカードを持っている顧客は、セブン-イレブンやイトーヨーカドーをはじめとする様々な商業施設、空港や駅などの交通機関、観光地などに設置してある全国のセブン銀行ATMで、入出金などのサービスが利用できるようになる。セブン銀行ATMは、10月末現在、47都道府県に合計20,385台設置されている。但馬銀行との提携に関する具体的なサービス内容、手数料などについては、詳細が決まり次第あらためて告知するとしている。なお、セブン銀行のキャッシュカードは、但馬銀行のATMでは利用できない。

2014年12月01日

ヤマハは、独Axiros社とネットワーク機器事業における製品機能の開発に関する業務提携の契約を締結したと発表した。Axirosは、通信ネットワークに関わる機器の管理・制御とサービスの稼働状況の可視化を実現するソフトウェア群を提供しているソリューションプロバイダー。ヤマハでは、ネットワーク機器事業のさらなる拡大にあたり、顧客価値につながる機器機能の高度化を重要テーマとしており、同分野において高い技術と豊富な経験を持つAxiros社と開発に関する業務提携を結ぶことで、より高い市場競争力を確保できるとしている。両社は、この業務提携を通じて、両社の保有する知見やノウハウを相互活用し、安定したネットワーク環境の提供を一層拡大させるという。

2014年11月28日

三井住友フィナンシャルグループのセディナは17日、鹿児島のスーパーのタイヨーと提携し「タイヨーカード」の入会受付を開始した。なお、タイヨーグループ各店での利用開始は、12月17日からとなる。「タイヨーカード」は、現在のポイントカード「サン丸くんカード」のサービス内容をリニューアルし、タイヨーポイントをさらに貯めやすくしたお得で便利なポイント一体型のクレジットカードだという。「タイヨーカード」の主な特徴は、(1)「タイヨーグループ各店(タイヨー、サンキュー、グラード、ONLYONE)での利用で1%相当のタイヨーポイントを付与」、(2)「タイヨーグループ以外の利用で0.5%相当のタイヨーポイントを付与」、(3)「南国殖産が直営するサービスステーション(以下SS)での利用で1%相当のタイヨーポイントを付与」、となる。さらに、タイヨーグループ各店にて、毎月1回タイヨーポイント10倍デーを実施するなど、タイヨーグループ各店を利用の顧客にとって特典満載のカードとなっているとしている。また、通常のカードデザインに加え、幅広い年齢層に人気のキャラクター「ハローキティ」デザインも用意したという。セディナとタイヨーは、今後とも顧客のニーズに応えるサービスを提供し、顧客の満足度向上に努めていくとしている。

2014年11月18日

イオン銀行は17日、愛知銀行とATM提携時間を延長し、青森銀行とはATM提携を開始した。同対応により、イオン銀行ATMにて愛知銀行のカードで「お引出し」、「お預入れ」、「残高照会」の取引き可能な時間は、原則24時間となる。また、今後は従来利用できなかった正月三が日、ゴールデンウィークも利用可能となり、365日顧客は利用できるようになるという。利用時の手数料は現行どおり、イオン銀行ATMで愛知銀行のカードを利用の場合、愛知銀行ATMでイオンカードセレクト・イオンバンクカードを利用の場合のいずれも、相互に平日日中無料となるとしている。また、同様に、イオン銀行ATMにて青森銀行のカードで「お引出し」、「お預入れ」、「お振込み」、「残高照会」のサービスが可能となった。取引き可能な時間は、平日8:00~23:00、土日祝8:00~21:00となった。イオン銀行は2007年より、イオン銀行ATMを全国のイオンやマックスバリュなどのイオングループ店舗を中心に設置(全国5402台、10月31日現在)を進めてきた。イオン銀行ATMでは、365日いつでも利用可能なイオンカードセレクトやイオンバンクカードによる取引き、電子マネー「WAON」のチャージやポイント交換等に加え、提携金融機関のカードでの取引きにも広く利用されているという。同行はイオングループ店舗に加え、駅などグループ外施設へのATM設置も一層推進し、今後も、安心で便利でお得な金融商品・サービスの提供に努めていくとしている。

2014年11月18日

セブン銀行はこのたび、沖縄銀行と25日よりATM利用提携を実施すると発表した。このたびの提携により、沖縄銀行のキャッシュカードを持っている顧客は、セブン-イレブンやイトーヨーカドーをはじめとする様々な商業施設、空港や駅などの交通機関、観光地などに設置してある全国2万台を超えるセブン銀行ATMで、入出金などのサービスが利用できるようになる。なお、25日に那覇空港国際線ターミナルにて、沖縄銀行とATMサービス開始セレモニーを実施する。なお、10月31日現在の、沖縄県内におけるセブン銀行ATM設置状況(2007年11月26日より設置開始)は、合計7台(那覇空港、首里城公園ほか)となっている。

2014年11月13日

ゼウスは12日、ジャックス子会社のジャックス・ペイメント・ソリューションズと提携し、ジャックス・ペイメント・ソリューションズが提供する後払い決済サービス「アトディーネ」の提供を開始すると発表した。初年度10億円を目指すという。「アトディーネ」は、インターネットやカタログなどの通信販売において、購入者に代わってジャックス・ペイメント・ソリューションズが商品代金を立替払いするサービス。注文後すぐに商品が届くため、購入者は支払い前に商品を確認し、コンビニエンスストアまたは銀行にて、いつでも好きなタイミング(請求書発行日から2週間以内)で支払いが行える。加盟店においても、購入者の注文後すぐに商品が発送できるため、注文後のキャンセルリスクが少なく済むほか、荷物到着が確認でき次第、商品代金が立替払いされるため、未回収リスクも回避することが可能という。また同サービスは、ジャックスグループが60年にわたり培ってきた金融事業での信頼と実績、情報管理ノウハウを組み込んだ強固なシステムを特徴としている。このたび、いち早く「PCIデータセキュリティスタンダード(PCIDSS)」を取得し、強固なセキュリティ体制を維持するゼウスを決済代行会社初の提携先とすることで、他の後払い決済サービスにはない「安心感のある後払い」の提供を実現したとしている。

2014年11月13日

マネーフォワードは11日、Gunosyと業務提携し、Gunosyの新サービス 「Gunosy Platform」に第1弾提携パートナーとして参画し、「マネーフォワードチャンネル(仮称)」を通じて、自動家計簿・資産管理サービスを提供すると発表した。情報キュレーションアプリ「グノシー」上に新設される「マネーフォワードチャンネル」を通じて、主に銀行預金の残高情報・入出金情報を一元管理できるサービスを提供する。利用開始時に金融機関の口座情報を登録するだけで、入出金明細や保有資産の情報が毎日自動的にアップデートされ、ユーザーは最新の支出や保有資産状況を「グノシー」上で簡単に確認できるようになるという。残高や入出金に関するプッシュ通知機能も搭載。ユーザーがあらかじめ設定したタイミングで情報をプッシュ通知で送信し、お金の動きを可視化する。また、お金に関する様々な情報や家計・資産管理に役立つ情報などを定期的に提供する。サービス開始は2014年12月以降を予定している。Gunosyは、累計700万ダウンロードを超える情報キュレーションアプリ「グノシー」を提供している。「Gunosy Platform」は、同社の新コンセプト「Gunosy 5,000万都市構想」の舞台となるもので、従来提供してきたニュースやメディア・コンテンツに加え、様々な店舗を誘致し、スマートフォンに最適化された形でユーザーに提供することで、街のようなプラットフォーム作りを行うという。

2014年11月12日

米エバーノートは10日、日本経済新聞社と資本・業務提携すると発表した。米エバーノートは、日本経済新聞社より2,000万ドル(約23億円)の出資を受け入れる。提携第一弾として「Evernote」のユーザーが作成するノートの内容に応じて、関連する「日本経済新聞 電子版(以下日経電子版)」のコンテンツを「Evernote」上に配信する「コンテキスト」サービスを2015年初頭より提供する。「コンテキスト」は、「Evernote」上でユーザーが作成したノートの内容を分析して、それに関連する他のノートやコンテンツパートナーの情報・記事を自動的に表示する機能。日本経済新聞社と業務提携したことで、ノートの内容に応じた「日経電子版」のコンテンツが自動的に「Evernote」上に配信される。配信されたコンテンツは、「Evernote」内に保存・引用できる。また今後は、「日経電子版」を読む際には、ユーザーが過去に「Evernote」内に作成したノートや共有したノートから、閲覧中の記事に関連するものを「日経電子版」上に表示する機能も追加される。「コンテキスト」は、英語圏向けに米ダウ・ジョーンズや米TechCrunchなどがすでに提供しているが、米国以外のメディアとしては日本経済新聞社が初となる。なお、「コンテキスト」などの機能を利用するには、「Evernote」、「日経電子版」双方の有料会員登録が必要。(記事提供: AndroWire編集部)

2014年11月10日

ANAとカカクコムは、カカクコムが運営するグルメ検索サイト「食べログ」における提携に合意し、11月6日より対象となる「食べログ」の提携レストランにおいて、ANAカードで決済すると決済金額200円につき1マイルが貯まるサービスを開始した。○予約でひとり50マイルプレゼントも同サービスはクレジット機能付きのANAカ-ド保有者が対象で、現在は約40店舗で実施。今後、順次拡大する予定となっている。また、11月6日から2015年1月31日までは、「食べログ」のネット予約サービスから対象のレストランを予約して来店するとマイルが貯まるキャンペ-ンをANAマイレ-ジクラブ会員全員を対象に実施している。来店人数ひとりあたり50マイルで、対象店舗数は現在、約8,300店舗だが、こちらも順次、拡大する予定。

2014年11月10日

米Dropboxは11月4日(現地時間)、オンラインストレージでライバル関係にある米Microsoftとの提携を発表した。Microsoft OfficeとDropboxの連係を実現する。連係機能は、今月中にリリースされるDropboxのモバイルアプリ(iOS、Android)のアップデートに含まれる予定だ。DropboxアプリからDropbox内のOfficeファイルを閲覧でき、Officeアプリに切り換えて編集できる (編集可能なアカウントの場合)。Officeアプリで保存したファイルは自動的にDropboxに保存される。またOfficeアプリからも直接Dropbox内のファイルにアクセスでき、Dropbox内のOfficeファイルはOfficeアプリ内からDropboxのURLリンクを使って共有できる。モバイルアプリでの連係を皮切りに2つの製品の統合をさらに進めていく計画で、数カ月以内にDropboxがWindows PhoneとWindowsタブレット用のDropboxアプリをリリースし、また2015年にはDropboxのWebアプリとOffice Onlineの連係を実現する。

2014年11月05日

ソフトバンク・テクノロジー(SBT)は10月27日、レコメンデーションサービス「デクワス」を提供するサイジニアとの業務提携を発表した。サイジニアは、複雑ネットワークの理論をベースに、共通の趣味・嗜好を持つユーザ情報を結びつけることで、最適なレコメンデーション広告を配信するレコメンデーションエンジン「デクワス」を展開する。SBTによると、近年、ユーザーが購買行動に至るまでの経路(チャネル)が実際の店舗やECサイト、SNSなど多様化しており、あらゆるチャネルを連携させて顧客にアプローチする「オムニチャネル」型マーケティング支援サービスへのニーズが高まっているという。両社は今回の業務提携により、技術とノウハウを融合させ、オムニチャネルから得たユーザデータの統合的管理・分析が可能なデータマネジメントプラットフォーム(DMP)を構築し、広告から販売促進まで横断的に連動させたマーケティング支援サービスの提供を目指す。

2014年10月28日

MasterCardはこのほど、ノルウェーのZwipeと提携し、世界初の指紋センサーを搭載した非接触決済カード「Zwipe MasterCardカード」を発行すると発表した。迅速かつ便利でありながら、高い安全性を確保できる決済ソリューションとなっているという。同カードは、生体認証センサーを搭載し、カード会員の生体認証データを記録する安全性の高いZwipeの生体認証技術を使用している。加えて、EMV(決済カードのための国際標準ICカード仕様)認定を受けたセキュア・エレメント、およびMasterCardの非接触決済アプリケーションも搭載。これにより、世界で初めて、生体認証の安全性と非接触決済の迅速性や利便性を両立するカードを実現したという。カード会員の指紋データは、外部データベースではなく、直接カードに記録。カード利用者は、簡単な方法で指紋をスキャンするだけで、非接触決済が可能になる。市場に出回っている他の非接触決済カードと異なり、金額に係わらずPINコード(暗証番号)入力の代わりに生体認証を行うだけで、支払いができる。なお、決済端末の電力を利用するため、カードそのものにはバッテリーが不要となっている。ノルウェーの金融機関であるSparebanken DIN(Eikaグループ)での試験運用の成功を経て、2015年の提供開始を目指す。Zwipeは2009年に創業。以来、多くの特許申請を生かした革新的な技術開発と改良を続けているという。

2014年10月23日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

ファミリーマートとジャパンネット銀行はこのたび、コンビニエンスストアとネット金融の新しい提携に向けた業務提携契約を9月30日に締結したと発表した。今後は、ジャパンネット銀行の「Visaデビット付キャッシュカード」とファミリーマートの「ファミマTカード」の一体型カードを発行するなど、両社の持つ経営ノウハウやサービスの相互提供を行うことで、顧客のさらなる利便性向上を図っていくとしている。なお、一体型カードの発行は2015年9月頃を予定しているという。このたびの業務提携を記念し、10月21日(火)より2社の共同で、クイズに正解した人の中から抽選で合計12,000名に、全国約11,000店のファミリーマート店舗で使える「FAMIMA CAFÉの無料引換券」などをプレゼントするキャンペーンを実施するという。FAMIMA CAFÉは、一部の地域および一部の店舗では取り扱いのない場合がある。また、宮崎県・鹿児島県の店舗ではコーヒーの商品名が異なる。○ファミリーマート×ジャパンネット銀行提携記念キャンペーン期間/10月21日(火曜日)~11月30日(日曜日)内容/ジャパンネット銀行のキャンペーンページでクイズに回答し、正解した人の中から抽選で合計12,000名にFAMIMA CAFÉの無料引換券またはTポイントをプレゼントする。エントリーの際に、希望の賞品を選ぶ対象/ジャパンネット銀行の口座を持っている顧客。期間中に開設した顧客もキャンペーンの対象賞品/【Aコース】10,000名にFAMIMA CAFÉの無料引換券をプレゼント、【Bコース】2,000名にTポイントを1,000ポイントプレゼントファミリーマートとジャパンネット銀行は、今後も顧客のさらなる利便性向上を図っていくとしている。

2014年10月14日

じぶん銀行はこのたび、カードローン(じぶんローン)のローン融資残高が2日に400億円を突破したと発表した。じぶんローンは、2008年12月に商品のサービスを開始し、昨年1月に融資残高200億円、その1年2か月後の今年3月に融資残高300億円を突破した。それからわずか7か月後での融資残高400億円突破となった。多くの顧客から支持を得たことで、残高増加のペースは年々上がっているという。これからも、顧客のニーズに応えるべく商品性や利便性、サービスの向上に取り組んでいくとしている。○じぶんローン5つの特長1.最大500万円までおまとめ・借り換えが可能。毎回の返済額が軽減されるチャンス2.最短でその日のうちに顧客の口座へ振込む最短即日融資3.限度額300万円までなら収入証明書原則不要4.ATM手数料は完全無料で、全国のコンビニなどで365日利用OK5.じぶんローンの金利は3.9%~17.5%(年率)。auユーザー限定で最大年0.5%の金利優遇

2014年10月08日

前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

彼氏いない、好きな人いない、表参道で並んだりしない、エステ行ったりしない、そんな非リア、非モテ女子。キラキラ女子の対極をなす存在です。筆者を含めた我々非モテ女子もそれはそれで穏やかに日々を過ごしているわけですが、たまーにリア充キラキラ女子の言葉に笑顔の裏で「うっせーわ黙ってろクソが!!」と口汚くも思う時があるのです。今回は、非リア・非モテ女子へ「私の心を乱す女友達のひとこと」をインタビューしてみました。■1.「彼氏作りなよー」「『彼氏作らないの?』ってそんな粘土細工みたいに簡単にできないんですけど!」(21歳/学生)「だいたい彼氏作るって何?人体錬成でもするの?それ禁忌だよ?等価交換でもってかれるよ?」(23歳/フリーター)非モテ女子にとっては「よーし!いっちょ彼氏でも作ってみっか☆」といった感じで乗り越えられる問題ではありません。「作る」とは、自分の意志次第でなんとでもなるというニュアンス。非リア女子にとって、彼氏はめちゃくちゃ頑張って「創りだす」か、なんか運良く弾みで「できる」ものです。簡単にちょちょっと作れるもんなら2~3人とっくに作っています。■2.「彼氏できないよ?」「Twitterの私の投稿を見た友だちに言われた。普段人に迷惑かけずに暮らしてるんだから、Twitterぐらい好きにさせてよって感じだわー。第一、こっちだって『きょうはパンケーキたべたよ♪』みたいな女子に引っかかる脳内ゆるふわ男子に興味はない」(20歳/学生)Twitterでブランディングを行うキラキラ女子がいる一方、普段おとなしいのにTwitterではめちゃくちゃパワフルな人もいますよね。オタク層に多く、そのままツイ廃にまでなっていくあれです。普段の生活で抑圧されている部分を出すからこそ楽しいのであり、面白くもないキャラ作りをしてまでつぶやく意味がわかりません。正直、キラキラ女子のキラキラツイートは「でたwスイーツwww」という格好のネタです。■3.「合コンセッティングしようか?」「なんか哀れみを感じる。しかもさ、合コンに来る男子ってどうせ『ウェーイww』みたいなリア充たちでしょ?怖い・・・」(24歳/メーカー)出会いの場を提供してあげなきゃ・・・!という優しさから来る発言なんでしょうが、若干「哀れまれてる感」を感じます。しかも、合コンは「ちょっとした飲み会」ではなく、出会い目的。魑魅魍魎の世界に生きる肉食系たちが集まってきそうで、非リア非モテの草食系女子たちにとっては恐怖感すらあります。■4.「もったいない」「『メイクとかファッションとかをCanCam系にすれば絶対いけるのに、もったいない』て言う友達。私的には、流行追いかけて量産型になる方がもったいない気がするんだけどね。口では『彼氏ほしいwモテたいw』って言ってるけど、そんな今の生活が案外楽しい」(22歳/販売)結局のところ、どんなライフスタイルを選択するかは本人が決めること、当然、何に価値を置くかも本人が決めることです。そこを「もったいない」と言われるとちょっとカチンときそうです。なんだかんだ言っても、友達と「リア充爆発しろwww悔しいから飲みにいこwww」といってる方が楽しかったりするものです。それをどうこう言われる筋合いはありません。■おわりにいかがでしたか?コレを読んだキラキラリア充女子が、自らの言動を振り返ってくれれば幸いです。どんな生き方を選ぶかは人それぞれ。人生の主人公は自分です。非リアにも、非モテにも、楽しく生きる権利があり、「かわいそう」に思われる筋合いはありません!毎日を楽しくしてくれるのは、自分しかいません。結局は、自分の納得いくやり方で楽しむのが一番ですよね!(Sakura/ハウコレ)

2014年05月22日

住宅ローンの借り換えは「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」の条件を満たしたときに効果があるといわれていました。しかし、ローン諸費用の低廉化等により、3つすべてを満たさなくても借り換え効果があるものが増えています。あなたの住宅ローンはメンテナンスが必要か、効果的な借り換えをするために押さえておきたいポイントを3つ紹介します。借り換え諸費用から逆算して、効果を測定する借り換えをするのにお金が必要であることをご存知ですか?古いローンを払いきるときに「全額繰上返済手数料」と「抵当権抹消登記手数料」が、新たにローンを組むときに「保証料」「事務手数料」「抵当権設定登記手数料」「契約書貼付印紙税」「司法書士に支払う報酬」がかかります。これらの費用を払っても、借り換えをする価値があるかどうかがポイントになります。いったいいくら位かかるのでしょうか。表1:借り換え諸費用※1抵当権抹消登記※2消費貸借にかかる借用書抵当権抹消登記手数料と抵当権設定登記手数料、契約書貼付印紙税は、どの金融機関を利用しても同じ額です。借入額1,000万円であれば、3つ合わせて5万2,000円(=抵当権抹消登記手数料(土地+建物2,000円)+抵当権設定登記手数料4万円+契約書貼付印紙税1万円)となります。司法書士手数料は誰に頼むかによって金額は異なりますが、一般的には5万円(+税)程度です。保証料と事務手数料を除いても、10万4,500円の費用が発生することになります(消費税5%で計算)。一般的に、保証料は借入額の2%(+税)、事務手数料は3万円(+税)です。借入額が1,000万円であれば、24万1,500円もかかることになります(消費税5%で計算)。抵当権設定登記手数料等と合算すると、34万6,000円の出費です。「金利1%、返済期間10年、借入額1,000万円」にかかる利息は51万2,494円ですから、「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」を借り換えの目安とすれば、借り換え先選びに時間を割かなくても、メリットを享受することができます。しかし、保証料と事務手数料、全額繰上返済手数料は金融機関によって格差があります(保証料と事務手数料は表2参照)。保険と同様に、住宅ローンも「調べて選ぶ」ことで無駄な支出を軽減させることができるのです。金利差が1%未満でも、返済期間が10年未満でも、ローン残高が1,000万円未満であっても、借り換えを検討する価値があるのはこのためです。表2:保証料と事務手数料比較 借入額1,000万円、返済期間10年の場合※筆者作成(2014年2月20日現在)※1:付帯サービスにより金額が異なる保証料、事務手数料、金利の3点に注目する借り換え先を選ぶ際には、保証料、事務手数料、金利の3点に注目しましょう。手持ち資金が心許ない場合には、保証料無料のローンからチェックします。保証料ありの住宅ローンの中にも「借入時の支払いがなく、金利が0.2%上乗せになる仕組み(保証料内枠方式)」のものもあるので、選択肢に入れておきましょう。一方、保証料無料の中には、事務手数料が「借入金額×2%(+税)」となっているものもあります。この場合、借入額1,000万円なら20万円(+税)、2,000万円なら40万円(+税)かかります。借入額によっては保証料以上に負担が重くなることもあるので、気をつけてください。手持ち資金に不安のない場合は、返済期間に応じて「保証料+事務手数料」を重視するか、「金利」を重視するかを決めます。返済期間が10年以上残っている場合は、金利差の影響を受けやすいので「金利」から、10年未満の場合は「保証料+事務手数料」からチェックしていくのがスマートです。固定金利から変動金利に借り換えする場合の注意点変動金利の適用金利が1%未満(2014年2月現在)である今、固定金利(全期間固定、固定金利選択型)から変動金利への借り換えを検討している人は少なくありません。この場合、気をつけてほしいのは「金利上昇リスク」です。現在は低金利が続いていますが、未来永劫この金利水準が約束されているわけではありません。変動金利は、半年ごとに金利が見直されます。金利が上がると毎回返済額に占める利息の割合が大きくなり、元金の減りが緩やかになります。返済期間内に元金を払い終えられない場合は、満了日に一括で支払うか、返済期間が延長されることになるのです。変動金利に借り換える場合は、短期間で返しきることが大事です。毎回の返済額はできるかぎり変えず、返済期間を短く設定するようにしましょう。借り換えせずに、金利を下げる方法もあります昔は「一度組んだ住宅ローンは、よほどのことがない限り条件変更できない」のが常識でしたが、最近では、条件変更の交渉に応じる銀行が増えています。借り換えを実行する前に、今借り入れをしている銀行に「住宅ローンの借り換えを検討している」と相談すると、「借り換え後と同程度まで金利を下げるので続けてください」という提案を受けた、という話を聞く頻度が上がっているのです。このように、諸費用をかけずに金利を下げる機会もあります。借り換えを実行する前に、トライしてみることをオススメします。<住宅ローン借り換えの3つのポイント>保証料、事務手数料、金利の3点に注目する変動金利に借り換える場合は、毎回返済額を変えずに返済期間を短縮する借り換え手続きをする前に、現在の借入先と金利引き下げ交渉をするコラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月13日

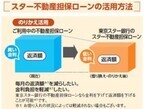

東京スター銀行は10日、幅広い資金ニーズに対応可能な個人向け「スター不動産担保ローン」の取り扱いを開始した。「スター不動産担保ローン」は、申し込み時の年齢が満20歳以上69歳以下の人で、完済時の年齢が84歳以下の人であれば利用できる、使いみち自由のローン(事業性資金を除く)。自宅のリフォームや家族の教育資金、結婚資金などへの利用はもちろん、現在利用中の不動産担保ローンからの借り換えや、現在借り入れ中の複数の消費者ローンをまとめて1本化することも可能。金利は4種類(変動・固定3種)から選択可能で、金利帯もそれぞれ3%台からと、現在他のローンを利用中の人にとっては、同商品に借り換えることで毎月の返済負担を軽減できる商品になっているという。同行はこれまでも、おまとめローンやのりかえローン、リバースモーゲージなど、顧客本位の発想で数々のユニークな商品を開発してきたという。今後も企業理念である「ファイナンシャル・フリーダム~お客さまをお金の心配から解放する~」に基づき、付加価値の高い商品・サービスの提供を目指していくとしている。

2014年03月11日

J.D.パワー アジア・パシフィックは4日、「2014年日本住宅ローン顧客満足度調査(契約編)」の結果を発表した。同調査では、直近1年以内に住宅ローンの新規借入、借換えを行った人を対象に、金融機関での審査や契約時の経験に対する満足度を測定した。調査期間は2013年12月、調査方法はインターネット、有効回答は20歳以上の男女4,489人。住宅ローン契約時の満足度を部門別に見ると、特にコミュニティバンク(労働金庫、信用金庫、信用組合、JAバンク)や新形態銀行(ネット銀行やその他新形態の銀行)の満足度が高い傾向にあることが判明。総合満足度スコア(1,000ポイント満点)の平均は、コミュニティバンクが645ポイントで最も高く、以下、新形態銀行が642ポイント、信託銀行が621ポイントと続いた。労働金庫は「各種手数料」、信用金庫・信用組合は「担当者」「契約後のフォロー・アドバイス」、JAバンクは「店舗施設」、新形態銀行は「金利」「各種手数料」「付帯サービス」への評価が特に高く、業種により強みが異なっていることがうかがえる。このほか、住宅ローン新規借入れの16%が女性で2006年頃から増加基調にあるものの、借入先に対する満足度は低いことが判明。また、借換えの中心は男性40~50代だが、借換え先の選定は受動的であることもわかった。

2014年03月05日