生命保険(死亡保険)の選び方を徹底解説!賢い選び方やおすすめ保険も!

生命保険とは言っても種類がたくさんあり、選び方に迷ってしまいますよね。それぞれの保険の特徴やメリット・デメリットをしっかりと理解して、賢く選びたいものです。今回は、生命保険の賢い選び方に焦点をあてて解説します!10秒診断もありますので、ご活用ください!

- 生命保険の種類がたくさんありすぎてわからない

- 他人に言われて選ぶと後悔しそう

- そもそも生命保険とはどんなものか

- 自分に合った保険の選び方のポイント

- 加入のメリット・デメリット

- 年代別で考える保険の選び方

目次を使って気になるところから読みましょう!

そもそも生命保険の種類は?どんなものがある?

一口に生命保険と言っても、特徴によって違いがあり、選び方も異なっていきます。

生命保険は大きく分けて、

- 死亡保険

- 生存保険

- 生死混合保険

- 3つ以外の保険

の4つに分類されます。

死亡保険は被保険者(保険の対象者)が死亡あるいは一定の高度障害になったときに保険金が支払われるものです。

主に定期保険と終身保険の2種類に分けられます。

生存保険は被保険者が契約満了時に生存していた場合に保険金等が支払われるものになります。

例えば「学資保険」や「個人年金保険」など資金の準備を目的とした商品が多くあります。

生死混合保険とは死亡保険と生存保険を組み合わせたものです。

被保険者が期間内に死亡するか高度障害になった場合には死亡保険金が、生存のまま満期を迎えれば生存保険金が支払われます。

最後に、上記3つ以外の保険です。

保険の種類として、基本的に上記の3つと同じ仕組みを持っていますが、病気やケガなど死亡以外のリスクに備えることが目的の商品となります。

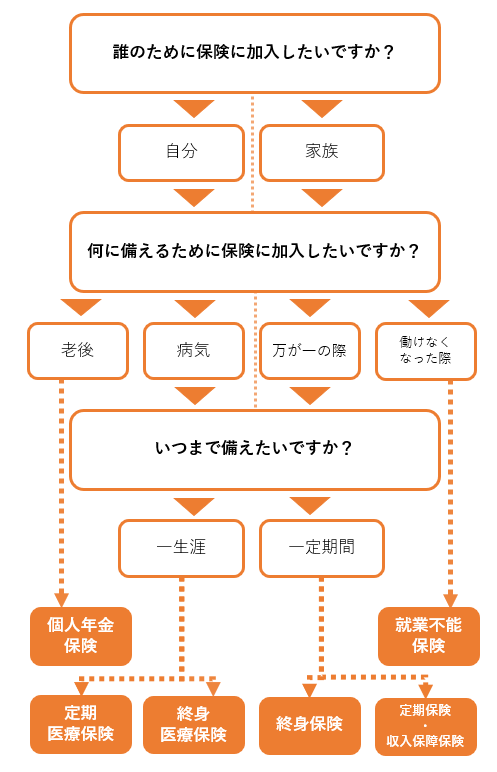

あなたが選ぶべき生命保険はどれ?フローチャートで10秒診断

自分に合った保険について、簡単にできるフローチャートで診断してみましょう。

前述のようにポイントをおさえておけば、悩む時間も短縮することができます。

どの保険に加入すべき考えるときには、以下のポイントが大切になります。

- どんな保障が必要か(保障内容)

- いつまで保障が必要か(保障期間)

- いくらの保障が必要か(保障金額)

10秒生命保険フローチャート

生命保険(死亡保険)の選び方の基本!考えなければならないことは?

実際に生命保険に加入しようとしたとき、どのようなことを考えて選べばいいのか気になりますよね。

以下の項目では、生命保険の選び方の基本について述べていこうと思います。

選び方①保障内容はどうするか

まずは自分が何のために生命保険に加入するのかを明確にしていきましょう。

どの保障を中心にすえるかによって選ぶ保険も変化します。

自分の年齢、性別、家族構成、未婚か既婚かによっても必要な保障内容が変わるというわけです。

例えば、死亡保障についても未婚で一人暮らしの方の場合は「お葬式代」としての考え方があるでしょうが、既婚の方の場合には残されたご家族への「生活費」という側面もありますよね。

結婚・出産・住宅の購入など、人生の節目に保険加入を検討される方も多いことでしょう。

ご家族もあわせて、ライフプランについての相談をしてみるのもいいかもしれませんね。

選び方②保険料はどうするか

保険に加入すれば必ず支払うことになる保険料も重要なポイントです。

折角、生命保険に加入しても、月々の支払いに無理があって保険料が生活の負担になってしまっては安心できません。

保険料は生命保険の保障金額・保障期間・保険料の支払期間・契約者の年齢や性別などの条件等によって決まります。

もしも、保険料の支払いが滞ってしまうことがあると、必要な時に十分な補償を受けることができなくなることもあるとか。

家計の収入・支出と照らし合わせて、生活に無理のない保険料になるのかどうか、よく確認することが大切になりますね。

選び方③いつまで加入するか

保険の選び方としては、いつまで保障が必要なのかを考えることも大切です。

ご自身のライフプランのなかで、その保険による保障が、どのくらいの期間ほしいのかを明確にしてみましょう。

例えば、「子供が成人するまで」や「自分が退職するまで」など、保障が必要な期間は人によってさまざまな場合があります。

保障期間が長すぎると余分な保険料を払ってしまう可能性があり、期間が短すぎた場合には必要な時に必要な補償が得られないなど、不利益となる部分が出てしまうかもしれません。

保障期間の明確化は大切なものだと言えるでしょう。

また生命保険には5年や10年と期間の定められた定期保険と、一生涯の保障がある終身保険とがあります。

選び方④いつまで保険料を払うのか

保険料については支払い金額も重要ですが、いつまで保険料を支払うかについても、あらかじめ考えておく必要がありそうです。

例えば月々一定の金額を支払う場合で保障期間・保障金額などの点が同じであれば、支払いの期間が短いほど保険料が高くなり、支払い期間が長いほど料金が安くなる傾向にあります。

一般的に保険料の総額は、支払い期間の他に契約内容によって変化します。

また、保障期間が一生涯の場合、保険料の支払い期間が60歳満了・65歳満了などの有期商品のタイプと終身的に支払いを継続するタイプとがあります。

選び方⑤解約返戻金はどうするか

解約返戻金というものをご存じでしょうか。

これは「かいやくへんれいきん」と読み、契約を満了せずに途中で解約した時に、保険の契約者へ払い戻されるお金のことを言います。

保険商品によって、解約返戻金が設定されているものと設定されていないものとがありますので、注意が必要です。

解約返戻金が設定されている場合、返戻金を低く調整したり、全く返戻されないようにすることで、保険料を安くすることも可能です。

ご自身の場合、どのように設定するのが適切か、十分に検討する必要があるでしょう。

ちなみに、保険料の支払い期間によっては解約返戻金が、すでに支払っている保険料よりも低くなってしまうことがありますのでご注意を。

生命保険は貯蓄型・掛け捨て型どちらを選ぶべき?

さまざまな種類のある生命保険ですが、大きく貯蓄型と掛け捨て型の二つの保険タイプに分けられることをご存じでしょうか。

貯蓄型生命保険は、保険契約が満了した時や途中で解約した時などに、支払った保険料の一部が戻ってくるタイプのものです。

保障を受けるだけでなく、将来への資金の積み立てとしても使えるもので、掛け捨て型と比べると保険料が高くなる傾向にあります。

一方の掛け捨て型生命保険は、満期を迎えても保険料は戻ってきません。

ただし、一般に貯蓄型よりも保険料が安く設定されており、少ない料金で大きな保障を確保できる保険タイプとして人気があります。

以下の項では、

- 貯蓄型の特徴と貯蓄型が向いている人

- 掛け捨て型の特徴と掛け捨て型が向いている人

の、それぞれの場合について述べていきます。

ご自身はどちらの保険タイプが合っていそうか、適切な選び方の参考になさってください。

貯蓄型の特徴とおすすめな人

貯蓄型生命保険がおすすめできる人は、人生のイベントにあらかじめ備えておきたいと考えている計画性重視の人です。

貯蓄型生命保険は、保障を確保する一方で、ライフステージにあわせた資金の積み立て方法としても活用できます。

このタイプの生命保険の中には、貯蓄という目的がはっきりと設定されたものがあり、まとまった資金が必要な時期に満期が来るように設計された商品が多くあります。

例えば、「子供が大学に通う年齢になったころに満期金がもらえる」とか「退職した年に満期を迎える設定にする」などといった契約方法で、将来的な支出に備えようとしている場合に上手く活用できるでしょう。

掛け捨て型の特徴とおすすめな人

掛け捨て型生命保険をおすすめできるのは、月々の保険料を抑えたいが保障も確保したいと考えている人です。

掛け捨て型生命保険は、単純な貯蓄では賄えないような、大きな経済的リスクに対する備えとして使うことができます。

このタイプの生命保険は、満期を迎えたり解約したりしても支払った保険料が戻ってきません。

しかし、その代わりに安い保険料で大きな保障を受けられるように設定されている商品が多く、月々の経済的負担が少ないという特徴があります。

その一方、契約期間内に何も起きなければ一切の補償を受けることができません。

そのまま契約自体が終了になります。

出費を抑えながら、万が一のリスクにも備えるという家計のやりくりに、掛け捨て型生命保険は心強い存在となりそうですね。

生命保険に加入するメリット・デメリットとは

ここまでは、生命保険そのものについて述べてきました。

どのような種類があり、それぞれにどのような特徴があるかということについて、ご理解いただけたと思います。

次に、生命保険に加入するメリットとデメリットについて整理していきます。

内容としては、

- メリット①万が一のリスクに備える

- メリット②相続税対策ができる

- メリット③節税対策になる

- デメリット①インフレによるリスク

- デメリット②解約の時期に注意が必要

となっています。

メリット①万が一のリスクに備えることができる

保険に加入するメリットとして大きく取り上げられるのは、万が一への備えになるという点でしょう。

単純に貯蓄をしてリスクに備えるよりも、保険の契約をしていた方が、まとまった資金を整えやすい場合がほとんどです。

日常生活の中にはさまざまなリスクがありますが、特に大きいのは死亡に対するリスクでしょう。

ご自身が死亡してしまった場合に生命保険に加入していれば、葬儀の資金を含め、残された家族の生活費の一部を賄うことも可能です。

メリット②相続税対策ができる

生命保険による死亡保険金は、契約者と受取人の関係によって、相続税が課税される可能性があります。

しかし、生命保険の非課税制度を使うと、死亡保険金の相続に限り「500万円×法定相続人の数」まで非課税にすることが可能です。

例えば、父母と子供2人の家族で生命保険に加入していた父が死亡した場合、母と子供2人は法定相続人となります。

このとき、「500万円×3=1,500万円」まで相続税が非課税となります。

メリット③節税することができる

生命保険に加入している場合、生命保険料控除制度の対象となります。

この制度は、1年間に支払っている生命保険料の金額に対応して、年末調整や確定申告時に一定額の控除(最高12万円)が受けられるというものです。

控除が適用となる生命保険料は以下、

- 一般生命保険料(死亡保険や学資保険などに支払う金額)

- 介護医療保険料(医療保険、介護保険、がん保険などに支払う金額)

- 個人年金保険料(個人年金保険契約に基づいて支払う金額)

となります。

それぞれの控除額は次の計算方法によって判断されます。

新契約(平成24年1月1日以後に契約した保険等)の場合。

| 年間支払金額 | 控除 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | (支払保険料等×1/2)+10,000円 |

| 40,000円超 80,000円以下 | (支払保険料等×1/4)+20,000円 |

| 80,000円超 | 40,000円(一律) |

| 年間支払金額 | 控除 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | (支払保険料等×1/2)+12,500円 |

| 50,000円超 100,000円以下 | (支払保険料等×1/4)+25,000円 |

| 100,000円超 | 50,000円(一律) |

会社員であれば年末調整の時期に保険会社から送られてくる控除証明書を使用した申請が必要です。

また、自営業者の方は確定申告時の申請が必要となります。

どのパターンであっても、手続きを忘れずに行うようにしましょう。

デメリット①インフレによるリスクがある

インフレとは、市場全体の物価が上がってしまい、今持っているお金の価値が下がってしまう現象を言います。

景気が良くなるとインフレ傾向が高まると言われています。

例えば、現在を基準にして3,000万円あれば10年は生活できると考え、死亡保険金3,000万円の生命保険を契約したとします。

1年で300万円かかるという計算です。

しかし、月日がたって物価が上がって1年の生活費が600万円かかるようになってしまうと、死亡保険金をもらったとしても5年しか生活できない計算になりますよね。

インフレになってしまうと同じ3,000万円という金額をもらったとしても、インフレ以前とはお金の価値が違っているため、十分な保障にならない可能性があるのです。

デメリット②解約の時期によっては元本割れのリスクがある

貯蓄型の生命保険は、満期を迎えたり途中で解約したりしたとき、支払った保険料の一部が戻ってきます。

先述のように、これを解約返戻金と言います。

このときに注意が必要なことは、途中解約の場合には支払った金額よりも戻ってくる金額が低くなる場合が多いということです。

基本的に保険の解約返戻金は、契約してから解約するまでの期間が短ければ短いほど低くなってしまいますので、元本割れのリスクが高まってしまうことになります。

生命保険はどんな人に必要?生命保険がおすすめな人

これまで生命保険に加入していない方は、自分に生命保険が必要なのかどうかで悩んでしまうということもあることと思います。

そもそも生命保険とはどんな人に必要なものなのでしょうか。

この項では、生命保険が必要かどうかを見極めるポイントについて述べていきます。

生命保険への加入について検討するとき、その選び方の大きなポイントとなるのは、家族がいるかいないかという点だと言われています。

自分自身が死亡してしまった際、家族がいないとなれば高額な保障は必要とならず、生命保険の死亡保障を受けるメリットも低くなると考えられるからです。

つまり生命保険とは、自身が死亡した際に家族にまとまった生活資金を残して経済的負担を軽減する貯めのものと言えるようです。

このことから、生命保険への加入をおすすめできる人は、扶養家族がいる人と考えることができるでしょう。

生命保険を選ぶ時のポイント・注意点とは

さまざまな種類のある生命保険ですが、できればより良いものに加入したいですよね。

そこで、この項目では賢い生命保険の選び方に必要なポイントや注意点について述べていきます。

自分自身の状況にあった適切な生命保険を選ぶためにはどのような点に注意した良いのかを中心に解説していきますので、保険を検討する際のご参考になさってください。

生命保険の賢い選び方:ポイントを押さえよう!

一口に生命保険と言っても、その種類はさまざまで、特約なども考えるとすぐには決められなず迷ってしまうこともあるでしょう。

とはいえ、選び方のポイントをしっかりと押さえておけば、自分の希望に合った保険に近付くことが可能です。

生命保険を選ぶときに注意したい基本的なポイントは以下、

- どんな保障が必要か(保障内容)

- いつまで保障が必要か(保障期間)

- いくらの保障が必要か(保障金額)

- いくら支払えばいいか(保険料)

であると言われています。

上記のポイントに注意して、まずは自分が保険に加入する目的を明確に考えていくことが大切となるでしょう。

目的が明確になると、保障してほしい内容についても決まりやすくなります。

そうすることで、選ぶ生命保険の種類が変わってくることになります。

特に20代・30代の方は、独身なのか既婚なのか、子供がいるのかいないのかなどの、家族の状況によって必要な保障が大きく異なる傾向にあります。

例えば、独身の場合は「死亡した際のお葬式代だけあればいい」と考える人も多いようですが、既婚で子供もいるという場合には、残された家族の生活費用について考える必要があります。

生命保険を選ぶ時の注意点:必要補償額を知っておくことが大切

必要保障額とは、ご自身が死亡した後、「のこされたご家族に必要となるお金」から「のこされたご家族が得られるお金」を引いた差額のことを言います。

のこされたご家族に生活を支えていくだけの収入があるという場合には、必要保障額は低くなり、ご家族の収入が低い場合には必要保障額も多くなっていきます。

この計算を正確に行わないと、生命保険の保障金額が大きすぎて、毎月の保険料による負担が多くなってしまうとのこと。

普段の生活と、将来への備えのバランスを取るためにも、必要保障額の計算については注意を払っておく必要がありそうですね。

20代の生命保険のおすすめの選び方

活発に行動できる世代である20代。

社会生活についても、経済的な活動についても、まだまだこれからという印象が強い時期と言えますよね。

そうした20代の方々にとって、万が一のリスクに備える生命保険はどのようなものと考えることができるのでしょうか。

基本的な考え方やおすすめの選び方について、いくつかの場合に分けて述べていきますので、ご自身の保険検討のご参考になさってください。

独身女性の場合:最低限の保障の他、女性保険など

自分にあった保険の選び方としては、万が一のリスクを考えることが大切です。

では、20代の独身女性の場合、どのようなリスクに備える必要があるのでしょうか。

20代といえば、突然に重い病気にかかってしまうリスクは低いものと言えます。

しかし、ケガや妊娠などの場合を考えると、入院や通院等に対する備えは必要なものと考えることができます。

以上のことから、20代独身女性の場合は、死亡保険は最低限でも女性特有の健康リスクに備えた女性保険等を検討する必要があります。

独身男性の場合:保険料の安い掛け捨ての生命保険でOK

20代独身男性の場合はどうでしょうか。

特に持病などがない場合には、女性と同じく、急に重病にかかる可能性は低いもの。

そのため、病気よりもケガへの備えを手厚くすることを考えた方がよいでしょう。

特に死亡保険については、保険料が安価ですむ掛け捨て型を選び、保障額も少額にして支出を抑えることを重視していいでしょう。

結婚後の場合:医療保険や就業不能保険など

結婚後は、家族の生活を守ることを目的とした保険選びが必要になります。

ケガや病気で入院した場合や、万が一の死亡の場合、ご家族の負担が減らせるような保障内容を考えることが大切です。

働いている方は、働けなくなってしまった場合の収入の減少に備える必要があります。

加えて、出産の予定がある場合には、家族が増えることを想定した保障内容の設定が重要となることでしょう。

子供がいる場合:子供の教育費に備え、学資保険、終身保険など

20代であり、かつ子供がいる方の場合には、必要保障額の計算を正確に行うことが大切です。

どの程度の保障が必要であるかを考えながら、日々の生活への負担とのバランスも整えたいですよね。

また、ご自身に万が一のことがあった場合、子供が幼いほど保障金額は大きくなるもの。

子供の将来に備えるという意味で学資保険への加入や、長く加入することができる終身保険の検討も効果的と言えるでしょう。

30代の生命保険のおすすめの選び方

人生の中でもイベントが多くなると言われる30代。

この年代にとって、生命保険はどういう選び方が適切なのでしょうか。

新たに家庭を持つ結婚や、家族の増える出産などを経て、ライフステージが動くことの多い30代ですが、こうしたイベントが増えるに際して保険についての考え方も変わるようです。

保険の内容を十分に検討し、必要なものを効率よく選ぶようにするのが大切になりますね。

独身女性の場合:女性保険は特約で保障を手厚く

30代になると少しずつ病気やケガのリスクが高くなっていくと言われています。

特に女性は女性特有の健康リスクへの備えが重要になるでしょう。

これから先の期間が長いことが想定される年代ですので、保険契約を続けていけることを重視した方が良いようです。

この点を考慮すると、定期型の保険に加入して保険料の支払いを抑えつつ、女性特有の「乳がん」や「出産」への備えとして特約の付与を考えてもいいかもしれません。

妊娠中は場合によって加入できない保険もあるようです。

加入条件が増えたり、保障内容に制限が付いたりすることもあるそうですので、十分な確認が必要です。

独身男性の場合:がんや生活習慣病に備える

独身の30代男性の場合は、家族がいない分、自分が病気やケガをした際に生活への負担が最小限になるように保険の設定を考えることが大切になるでしょう。

死亡に対する備えは最小限だったとしても、医療への備えや働けなくなった時への備えは重要ですよね。

また、がんや生活習慣病のリスクが上がり始める年代でもありますので、こちらへの保障も十分に検討する選び方が必要です。

結婚後の場合:死亡保険などで家族のために万が一に備える

結婚後の場合は、万が一の時に家族の生活への負担を最低限にすることが求められるようです。

死亡保険や医療保険による保障だけでなく、働けなくなった際の保障についても考えていく必要がありますね。

近い将来に子どもが生まれる予定のある方については、子供も含めた家族全員のリスクに備える保障を確保することが大切になるでしょう。

一方で、年齢が上がるにつれて保険料は高くなる傾向がありますので、なるべく早い段階での加入を検討してください。

子供がいる場合:学費が高くなるのに備え学資保険、終身保険など

30代ともなれば、結婚したり子供が増えたりすることも多くなります。

家族が増えるということはそれだけ高額な保障が求められるということでもあります。

特に夫婦共働きの家庭では、それぞれが自分の万が一の場合に備えておくことも必要。

死亡保険や医療保険などのほか、突然働けなくなった場合に備えて就業不能保険等も必要になってくることでしょう。

また、子供が大きくなっていくことも考えて学資保険へ加入したり、今後長く加入し続けることを見込んで終身保険を検討したりすることも大切です。

40代の生命保険のおすすめの選び方

一般的に40代では生活習慣病のリスクが一気に高くなると言われています。

生活の面では徐々に子供が大きくなる年代でもあり、教育にかかる費用も高くなっていきます。

こうした条件を十分に踏まえて保険を選ぶ必要があります。

また、40代後半になると老後のことも視野に入るようになっていきます。

ライフステージにあわせた保険の検討が大切になると言えますね。

独身女性の場合:女性特有のがんや三大疾病に備える

独身の方の場合には、突然働けなくなった場合に備える就業不能保険についても重要ですが、40代となれば、女性特有のがんである「乳がん」「子宮がん」「卵巣がん」のリスクが一気に高まる時期だと言われています。

一般に三大疾病と呼ばれる「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」についても手厚い保障を求めなければいけなくなっていきます。

独身男性の場合:貯蓄や資産運用も視野に入れる

独身の方の場合、万が一の状態となった際には、まず自分自身が困らないようにしておくことが重要となります。

徐々にリスクが高まる時期でもありますので、保険に添えられている特約などで幅広い保障を求めていくことも大切です。

一方で、40代後半になると老後が視野に入る時期になります。資産運用や貯蓄への効果にも着目して保険商品を検討することもおすすめです。

結婚後の場合:夫婦の老後生活費のために資産形成につながる保険を選ぶ

40代で結婚している方の場合、夫婦がお互いに万が一のときのために、相手の生活の負担が低くなるような保障を設定した保険を選ぶことが重要になる言われています。

特に生活習慣病や「がん」「急性心筋梗塞」「脳卒中」などの三大疾病に備えた保険を選択し、リスクを十分に考慮する必要があるでしょう。

また、夫婦の老後生活における費用を確保するために、資産形成や資産運用につながるような終身保険などを選ぶことが大切になるでしょう。

子供がいる場合:学費が最もかかるため必要保障額が十分なものを選ぶ

40代で子供がいる家庭の場合、子供の学費が高額になっていく時期にも重なっていきます。

ともすれば支出が収入を上回ることもありますので、生活の状況によって保険の見直しも大切になります。

特に死亡へのリスクに対する備えとしては、のこされたご家族の必要保障額を可能な限り正確に計算しておくことが必要になるでしょう。

50代の生命保険のおすすめの選び方

いよいよ老後への生活計画を具体的に見据える必要が出てくるのが50代と言われます。

一方で子供への教育費も継続してかかる年代でもあり、家計に余裕がない場合でも将来への備えが欠かせない時期でもあります。

健康面では、それ以前の年代から引き続いて生活習慣病と三大疾病へのリスクが更に高まる年代になっていきます。

独身女性の場合:あらゆる病気のリスクに備える

女性の50代は、女性特有の病気に備えるだけではなく、あらゆる健康リスクに備えることが必要になる時期です。

特定の疾患ではなく、さまざまな病気への罹患率が高まるからです。

一般に女性特有のリスクに備える女性保険よりも、幅の広い医療保障を設定することが重要になっていくと言われます。

そのため、比較的家計への負担が抑えられる掛け捨て保険への加入がおすすめできます。

独身男性の場合:老後に必要な資金に備える

50代の独身男性の場合は、今後高まっていく生活習慣病や三大疾病への備えを、幅広く取り揃えていくことが重要になっていきそうです。

一方で、長く契約が続く保険に対しては定年後も支払いを継続できるものか、十分な検討が必要になるでしょう。

年齢が一定の段階になったら契約満了を迎えるように、あらかじめ決めておいたり、定期的に見直しをかけたりすることが大切です。

結婚後の場合:夫婦2人の老後に必要な資金に備える

結婚している50代の方の場合、夫婦2人の生活を守ることと老後に必要な資金の備えを基準として、保険商品を選ぶことが大切になっていくことでしょう。

生活習慣病と三大疾病へのリスクが高くなっていく時期ですので、がん保険や医療保険での保障を確保していくことが重要だと言えます。

同時に資産形成や貯蓄としての性格が強い終身型保険の検討を中心に据えていくといいかもしれませんね。

子供がいる場合:子供が社会人になったら保険を見直す

50代という世代は、子供が社会に巣立っていく時期と重なっている方も多いことでしょう。

子供の教育費という大きな負担が終わる一方、老後への備えが控えている複雑な時期でもあります。

そうした時には、保険の見直しを行うことも検討してみましょう。

今までとは家計の負担が性質を変えることになります。

これまでと全く同じ保障では、過剰であったり不足であったりすることも考えられるからです

おすすめの生命保険をご紹介

ここまでは各種生命保険の種類や加入した場合のメリット・デメリット、各年代ごとの保険選びのポイントなどについて、記事にしてきました。

ライフステージや人生設計の段階に応じて、こまめに保険の設定を見直すことも大切であることをご理解いただけたのではないでしょうか。

さて、この項では、数ある生命保険の中でもおすすめできるものを、

- おすすめ生命保険① ライフネット生命「かぞくへの保険」

- おすすめ生命保険② アクサダイレクト生命「定期保険2」

- おすすめ生命保険③ オリックス生命「定期保険Bridge(ブリッジ)」

これらをご紹介します。

こちらもおすすめ!

こちらもおすすめ!

おすすめ生命保険①ライフネット生命『かぞくへの保険』

おすすめの生命保険1位は『ライフネット生命「かぞくへの保険」』です。

こちらは掛け捨て型生命保険で、ネット保険という形式のために保険料が低額に抑えられる一方、一般の死亡保険に負けないだけの保障を得られるという商品になっているとのこと。

特約を設定せず、保険金額と保険期間を選ぶだけのシンプルな設計。

保険金額は最低500万円から最大1億円まで、保険期間は5年・10年・15年という期間満了のタイプと65歳まで・80歳まで・90歳までという歳満了のタイプがあります。

気になる保険料ですが、目安として「30歳男性・保険金1,000万円・期間10年」の設定で1,068円。「30歳女性・保険金1,000万円・期間10年」では846円となっています。

おすすめ生命保険②アクサダイレクト生命『定期保険2』

次におすすめ生命保険2位は、『アクサダイレクト生命「定期保険2」』。

この掛け捨て型生命保険は、保障を増やしていくことではなく最小限まで減らしていくことに主眼を置いた商品と言われています。

死亡保険としての基本保障は500万円から1億円まで100万円単位で設定可能。

他に特約は「災害割り増し特約」と余命6ヶ月の宣告を受けた場合に生存中に保険金がもらえる「リビング・ニーズ特約」のみのシンプルな設定。

契約期間もシンプルで、10年更新タイプと「55歳・60歳・65歳・70歳」で満期を迎える年齢満了タイプだけ。

保険料については、最安プランと安心プランの2種類があります。

例えば目安として「30歳男性・保険金500万円・保険期間10年」の最安プランの場合、保険料は650円。「30歳女性・保険金500万円・保険期間10年」の最安プランの場合は540円となっています。

おすすめ生命保険③オリックス生命『定期保険Bridge [ブリッジ]』

続けておすすめの生命保険3位は、『オリックス生命「定期保険Bridge(ブリッジ)」』。

こちらの掛け捨て型死亡保険はネット申し込み専用となり、保険料は低額に抑えられています。

保険金額は500万円から最大3,000万円まで100万円単位で設定可能。

保険期間については、満了するごとに見直しが可能となる年満了タイプと一度加入すると満了まで保険料が変わらない歳満了タイプの2種類が用意されています。

保険料が気になるところですが、目安として「30歳男性・保険金1,00万円・保険期間10年」とすると、1,168円。「30歳女性・保険金1,00万円・保険期間10年」とすると、945円となっています。

生命保険の選び方まとめ

今回の記事では、生命保険の選び方を中心に、各種生命保険の特徴や加入のメリットデメリット、年代ごとにおすすめできる保険の種類などについて述べてきましたが、いかがでしたか。

主な項目としては、

- そもそも生命保険とは?選び方のポイント

- 貯蓄型と掛け捨て型、その他の生命保険の種類は?

- 生命保険に加入するメリットとデメリット

- 生命保険はどんな人におすすめ?

- フローチャートで自分に合う保険を診断

- 20代~50代、年代別におすすめの生命保険

という内容でお届けしました。

保険の選び方は、「どの保障が必要なのか」を明確にすることから始まります。

自分に必要な保障内容を明確化することで、保険のタイプを決めることができるようになり、自分に合った保険へと近づくことができます。

例えば、ライフプランをしっかりと決めている計画性重視の方は貯蓄型保険を検討した方が良いことになります。

また、40代で子供がいるという方は、家族全員への補償に加え、状況変化に対応するため定期的な見直しが可能な商品を選ぶべきです。

生命保険のメリット・デメリットや年代別の特徴などを踏まえ、十分にご検討ください。

自分に合った保険を選ぶというのは、初めての方にとってはなかなか敷居が高いもの。

迷ったときには無料相談窓口への相談も効果的です。