更新日:2023/07/02

子宮内膜症でも保険に入れる?子宮内膜症でも加入できる保険を一覧紹介!

女性特有の疾病で重症化するリスクもある子宮内膜症でも入れる保険はあるのでしょうか。主症状は痛みと不妊のため、これから妊娠を希望する人は手厚い保障のある保険に加入して備えることが大切です。そこで子宮内膜症とは何か、子宮内膜症でも入れる保険について解説します。

目次を使って気になるところから読みましょう!

子宮内膜症でも保険に加入できる?

「子宮内膜症で経過観察中だけど、保険に入れるのかな」

「子宮内膜症で薬を飲んでいると保険に入りづらくなると聞いた」

子宮内膜症を患った方からは、このようなお悩み相談を受けます。

子宮内膜症を患っていても、保険に入れる可能性はあります。ただ、治療状況によっては部位不担保などの条件がつくことも考えられるため、引受基準緩和型保険への加入も検討しましょう。

エキサイトでは

- 子宮内膜症でも入れる可能性がある保険一覧

- 子宮内膜症における保険加入のめやすと加入基準、検討する3種類の保険

を解説します。

子宮内膜症でも入れる可能性がある保険について知りたい方は、この記事を参考にしながら保険のプロに相談しましょう。

子宮内膜症の保険加入のめやすと加入基準を解説

「子宮内膜症を患ったからこそ将来のリスクに備えて保険に入りたい」

このような方に向けて、3種類の保険の加入基準と特徴について解説します。

▼子宮内膜症の主な保険審査項目

- 年齢

- 初診日からの期間

- 入院・手術の有無

- 服薬の有無(ある場合は薬剤名も)

- 定期検診の結果

子宮内膜症は、月経のたびに悪化していく病気です。発症すると、手術を受けるケースも少なくありません。そのため、保険加入時の審査では手術や服薬などの治療を受けているかを見られます。また、子宮内膜症は子宮全摘などの手術を受けない限り再発しやすいため、定期検診の結果の提出を求められることが多くなります。

▼子宮内膜症の方が検討する保険

- 生命保険(定期・終身)

- 医療保険

- がん保険

これら3種類の保険について詳しく解説していきます。ぜひ保険選びに役立ててください。

生命保険(定期・終身)

子宮内膜症を患った方でも生命保険(定期・終身)に入れる可能性は高いです。ただ、5年以内に子宮内膜症で入院や手術を受けた場合は加入できないこともあります。

▼子宮内膜症を患っても入れる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①3ヶ月以内の受診歴 ②2年以内の健康診断結果 ③5年以内の子宮内膜症による受診歴 ④がん罹患歴 | ◎全て問題なければ無条件で入れる可能性が高い |

| B社 | ①3ヶ月以内に入院・手術予定があるか ②2年以内に入院や手術をしたか ③5年以内にがんや肝硬変などで診察を受けたか | ◎全ての告知項目にあてはまらなければ加入できる |

A社は通常の生命保険の告知項目例です。最後の治療から5年以上経過していれば、無条件で入れる可能性が高くなります。しかし、子宮内膜症による入院・手術歴があると、保険会社によっては割増保険料や削減などの条件がつく可能性もあります。

B社は告知基準が緩和された引受基準緩和型の生命保険の告知項目例です。この保険には、告知項目全てに該当しなければ加入できます。ただし、病気を経験した方向けの保険であるため、通常の生命保険よりも保険料が高く設定されている点には注意が必要です。通常の生命保険に加入できなかった方は、引受基準緩和型保険も選択肢に入れましょう。

医療保険

子宮内膜症を患っている方でも、通常の医療保険に入れる可能性があります。ただ、子宮内膜症は再発しやすい病気です。完治させるための手術(子宮全摘など)を受けていない場合は、部位不担保や削減の条件がつくケースが多くなります。

通常の医療保険と引受基準緩和型医療保険の審査基準例は以下のとおりです。

▼子宮内膜症を患っても入れる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①3ヶ月以内の受診歴 ②2年以内の健康診断結果 ③5年以内の子宮内膜症による受診歴 ④がん罹患歴 | ◎全ての告知項目において問題なければ無条件で入れる可能性もある |

| B社 | ①3ヶ月以内に入院・手術・放射線治療予定はあるか ②1年以内に入院・手術・放射線治療歴はあるか | ◎告知項目にあてはまらなければ加入できる |

がん保険

子宮内膜症を患っていても、がん保険に入れる可能性は高いといえます。子宮内膜症の中でも、卵巣にできた「卵巣チョコレート嚢胞」はごくまれにがん化するといわれているため、がんへの備えがあると安心ですね。

▼子宮内膜症を患っても入れる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①入院中 ②3ヶ月以内の入院・手術予定 ③がん罹患歴 ④3ヶ月以内に腫瘍などでの診察・検査・治療・投薬の有無 ⑤2年以内に腫瘍マーカーなどの異常指摘の有無 | ◎条件にあてはまらなければ無条件で入れる可能性が高い |

| B社 | ①入院・手術予定の有無 ②2年以内の入院・手術歴の有無 ③5年以内にがんでの入院・手術歴の有無 ④現在、がんや肝硬変での治療の有無 | ◎条件に当てはまらなければ加入できる可能性が高い |

通常のがん保険(A社)は、告知に加えて定期検診などの結果の提出を求められる場合が多いため、あらかじめ準備しておくと安心です。

持病がある方やがんを経験した方でも加入できる引受基準緩和型がん保険(B社)は、通常のがん保険と比較して保険料が高く、保障範囲も限られているケースがあります。通常のがん保険に加入できなかった場合は、引受基準緩和型がん保険への加入も検討しましょう。

子宮内膜症でも加入できる可能性のある保険一覧

子宮内膜症と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは子宮内膜症と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼子宮内膜症保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 年満期(5、10、15、20、30年) 歳満期(11、70、80歳) | ワイド・プロテクト医療保険 (有期配当/2022) | 0~70歳 | (一時金) 1日以上の入院:10万~20万円 (日額) 入院31日目~120日目:3,000~1万円 | 入院一時給付金が基準 入院中:50%(5~10万円) 外来手術:20%(2~4万円) |

| 終身 | 終身医療保障保険マイフレキシィ (無解約返戻金型) | 0~85歳 | 日額:5,000、8,000、1万円 (10日以内) 一律:日額の10倍 (11日目以降) 日額※60日型 | 入院日額が基準 入院中:20倍(10~20万円) 外来手術:5倍(2.5~5万円) ※支払回数無制限 |

| 終身 | メディカルKitエール 医療総合保険 (基本保障・無解約返戻金型) | 0~60歳 | 日額:5,000、1万円 60日型、通算1095日 | 入院日額が基準 入院中:10倍(5、10万円) 外来手術:5倍(2.5、5万円) |

| 終身 | 医療保険EVER Prime | 20~85歳 | 日額:5,000、1万 (10日以内) 一律:日額の5倍 (11日以上) 日額※60又は120日型 | 入院日額が基準 入院中:10倍~40倍(5~40万円) 外来手術特則:10~40倍(5~10万円) |

以上が子宮内膜症でも加入できる可能性がある保険商品一覧です。

子宮内膜症の保険加入で悩んだらプロの加入診断がおすすめな理由

子宮内膜症で保険加入にお悩みの方は、保険のプロによる加入診断を利用しましょう。

▼子宮内膜症の保険加入で悩んだらプロによる無料加入診断がおすすめな理由

- 入れる可能性が高い保険がわかる

- 時代の流れに沿って進化していく保険の内容が知れる

- 自分にあった保険を提案してもらえる

子宮内膜症を患っていても、加入できる保険はあります。しかし、自分にあった保険に加入するためには、様々な保険商品を比較することが大切です。

「子宮内膜症の治療中だとがん保険に入れないのかな」

「なるべく通常の保険に入りたいけど、持病がある人向けの保険じゃないと無理?」

このような不安を抱えている方こそ、ぜひ一度持病保険の専門家に相談してみましょう。

子宮内膜症と診断された方の保険の選び方のポイント

女性は10人に1人が子宮内膜症を患っていると言われており、重症化すると手術が必要となったり、将来がん化してしまう可能性がある病気です。

そこで、子宮内膜症と診断された人が保険に加入するとき、どのような保障内容を準備しておくべきなのか、保険の選び方のポイントを紹介します。

▼子宮内膜症と診断された方の保険の選び方のポイント

- 重症化した場合に備えて手術保障をつけておく

- 卵巣がんに備えてがん保険に加入しておく

子宮内膜症は再発率も高く、投薬治療では進行を抑える程度となるため、重症化してしまった場合に備えて、手術やがんに対する医療費に備えておくことが大切です。

子宮内膜症は進行するとチョコレート嚢胞となる場合があり、嚢胞だけを取り除く手術もありますが、嚢胞が大きくなったり癒着が酷くなると、子宮や卵巣の全摘手術をすすめられてしまうこともあるのです。

また、チョコレート嚢胞は卵巣がんを発症する確率も高くなるため、保険に加入する際はがんへの保障もつけておくべきだと言えます。

そこで、子宮内膜症と診断された場合の保険について、必要となる手術やがん保障について、それぞれ詳しく解説します

子宮内膜症が重症化した場合に備えて手術保障をつけておく

子宮内膜症が重症化してチョコレート嚢胞になると、手術適用となる可能性があるため、子宮内膜症と診断された人は、手術保障がついた医療保険に加入しておくことが大切です。

チョコレート嚢胞が4cm以上になってくると、嚢胞の摘出手術となる可能性が高まり、腹腔鏡手術だと入院期間は4~5日程度です。

ただし手術で嚢胞を摘出しても、子宮内膜症は再発率が高いことから、嚢胞が大きくなり癒着が酷く40歳を超えていると卵巣や子宮の全摘手術を勧められる場合もあります。

腹腔鏡や開腹手術は健康保険の適用となり、高額療養費で自己負担を軽減できますが、入院期間が短いと入院給付金だけでは医療費の自己負担をカバーできない可能性があります。

少しでも自己負担額を軽減したいなら、手術特約をつけて医療費に備えておく必要があると言えるでしょう。

卵巣がんに備えてがん保険に加入しておく

子宮内膜症によるチョコレート嚢腫は、卵巣がんを患う可能性があり、一般の人に比べてがん保険に加入しておく必要性が高くなります。

卵巣にできた嚢腫は、通常に比べて卵巣がんを発症するリスクが8倍以上高くなることがわかっており、卵巣がんになってしまうと、卵巣の摘出手術や放射線治療、抗がん剤治療など高額な医療費が必要となるのです。

また、卵巣がんは転移や再発のリスクが高いことから、定期的な検査や転移や再発に備えた医療費を準備しておく必要性が高いと言えるでしょう。

卵巣がんと診断されてからでは、がん保険に加入しづらくなってしまうため、子宮内膜症と診断された人は、早めにがん保険へ加入しておくことが大切です。

子宮内膜症でも入れる保険はある!

若い女性に多い疾病の1つである子宮内膜症。

すでに加入している保険があれば問題ありませんが、すでに診断を受けている状態で探したときに入れる保険はあるのでしょうか。

実は子宮内膜症でも入れる保険は存在します。

そこでまずは

- 加入ができる保険の種類

- 審査に通りやすいのはがん保険と生命保険

- 生命保険は加入していれば保険金はおりる

を解説します。重症化に備えて、審査が通りやすい商品を選択することが大事です。

診断を受けて治療を開始してからでは一般の医療保険には入りにくい実情があります。

そのため子宮内膜症でも入れる保険を知って、狙いを定めて申し込むことでメンタル面においても楽に保険の加入ができます。

子宮内膜症でも医療保険や生命保険に入れます

子宮内膜症でも入れる保険は、どの程度の告知義務を要するかによって審査の通りやすさが異なります。

子宮内膜症でも入れる保険として代表的なのが

- 引受緩和基準型医療保険

- 無選択型医療保険

です。どちらも一般の医療保険と比べて疾病を持っていても入りやすい商品です。

引受緩和基準型医療保険

引受緩和基準医療保険は一般の医療保険よりも加入するときに行われる審査がやさしいです。例えば

- 今のところ入院や手術を医師から勧められていない

- 直近で2年以内に入院・手術を行っていない

など、審査の基準が一般の医療保険よりもやさしいです。

そのため子宮内膜症でも入れる保険で、もしも悪化して手術を受けるなどの事態に直面しても安心です。

無選択型医療保険

無選択型医療保険は健康状態などの告知を一切必要ない商品です。そのため疾病を持っていても加入できます。

ただし保険料が高い側面があるので加入する際には必ず月にいくら必要かを計算して検討しましょう。

生命保険やがん保険は審査に比較的通りやすい

一般的な医療保険では加入が厳しい子宮内膜症ですが、子宮内膜症でも入れる保険として

生命保険やがん保険があります。

医療保険よりも子宮内膜症を持っていても審査が通りやすいのでおすすめです。

特に子宮内膜症は放っておくとがんになる危険が伴います。

がん化してしまうと医療費がさらに高額になる恐れがあるため、がんにも使える保険なら不安なく過ごせます。

20代・30代の女性に発症する特有の疾病なので、入院保障や一時金が充実している商品を選ぶのがおすすめです。

医療保険に入れない人はがん保険に絞って選択するのも1つの手です。

子宮内膜症でも生命保険に加入できれば生命保険はおりる

子宮内膜症でも入れる保険には生命保険もあります。

実は子宮内膜症を罹患していても生命保険に加入できれば保険金がおります。

そのため条件にあった商品のなかで少しでも自分がほしい保障が得られるものを選択しましょう。

子宮内膜症は持っているけど5年間

- 大きな治療を受けていない

- 手術・入院をしていない

といった人は入れる生命保険の幅が広いです。

また生命保険にも「引受緩和基準型」や「無選択型」の商品があります。

一般の生命保険では告知内容によって審査を通すのが難しい人は基準がやさしいものや告知の必要がない生命保険を選択するといいでしょう。

ウソの告知はぜったいダメ!告知義務違反に注意しよう

保険に加入する際に必要な告知義務ですが、子宮内膜症でも入れる保険はどうしても限られます。

そのためより魅力的な商品があれば、どうにか加入したいと思うかもしれません。

しかし申告に虚偽があると告知義務違反になります。

告知義務違反をすると

- 給付金が受けとれない

- 契約解除

などのペナルティが発生します。告知義務違反をしていて保険金を請求する事由と合致したとき、給付金は支払われません。

また告知義務違反が判明したのが契約から2年以内だと解除されてしまいます。

さらに悪質だと判断されると契約から2年以上でも詐欺とみなされて契約を解除される恐れもあります。

場合によっては解約返戻金も受けとれず、詐欺罪として刑事告訴されますので告知は正直に申告する必要があります。

子宮内膜症にそなえて保険に加入したほうがいい?

子宮内膜症は健康保険証が使える疾病ですが、長期的な治療を要することが多いです。

手術で病巣を完全に切除しない限りは再発のリスクも大きく、薬物治療は長期に渡ります。

しかし若い女性に多い疾病なので、妊娠を諦められる人は少ないでしょう。

子宮や卵巣を全て摘出するのは体にも大きな負担となります。

そのため子宮内膜症に罹患したら定期的に病院に通って、治療を続けなくてはなりません。

そのため公的医療保険だけでは負担が大きく、医療費によって家計が切迫することも十分に考えられます。

そんなときに役立つのが女性特有の疾病やがん化したときにカバーできる保険です。

子宮内膜症でも入れる保険もありますので、診断を受けた人も検討してみるといいでしょう。

子宮内膜症に備えて加入するのにおすすめな保険商品を紹介

子宮内膜症などの女性特有の疾病は長い期間、治療が必要なものが多いです。

そこで

- メットライフ生命の終身医療保険フレキシィS「女性専用タイプ」

- アフラックのちゃんと応える医療保険「レディースEVER」

- オリックス生命の医療保険「キュア・サポート・プラス」

を紹介します。なかには子宮内膜症でも入れる保険がありますので、吟味して自分にあった商品を選択してください。

※2019年現在の情報になりますのでご注意ください。

メットライフ生命 終身医療保険フレキシィS「女性専用タイプ」

まずはメットライフ生命から販売されている終身医療保険フレキシィS「女性専用タイプ」を解説します。

女性特有の疾病とがんに特に手厚い保障があるおすすめの商品です。

特徴

主な特徴は

- 女性特有の疾病とがんへの保障が充実

- 保障を受けない期間は5年ごとに健康祝金の支給

- 短期入院や通院も保障

です。女性特有の疾病とがんには給付金が上乗せされるので長期の闘病の助けになるでしょう。

また健康に過ごせれば5年ごとに祝金の支給があり、短期入院・通院の保障もあるので何か疾病が見つかっても不安なく、治療に専念できます。

保証内容

基本保障は

- お手頃プラン(入院1日5,000円)

- おすすめプラン(入院1日8,000円)

- 充実プラン(入院1日10,000円)

の3つです。入院保障や手術を受けたときの給付金などの金額が違います。

コンパクトなプランを希望するならお手頃プラン、できるだけ医療費をカバーしたいなら充実プランがおすすめです。

保険料のシミュレーション

次に保険料を算出します。

年齢別・プラン別の保険料は

| 年齢 | お手頃プラン | 充実プラン |

|---|---|---|

| 25歳 | 1,435円 | 2,870円 |

| 30歳 | 1,570円 | 3,140円 |

です。全体的に保険料は安く、他の病気にも対応しているのでおすすめです。

※保障内容や保険料は変更される可能性がありますので、ご注意ください。

アフラック ちゃんと応える医療保険レディースEVER

次に紹介する保険はアフラックから販売されているちゃんと応える医療保険「レディースEVER」です。

ライフステージにあった保障を臨機応変に選べるのが魅力です。

特徴

主な特徴は

- 若い人の入院・手術から年配の介護まで幅広い保障がある

- 女性特有の疾病に特化していて、乳房再建手術にも対応

です。保証内容が幅広いので、女性特有の疾病を手厚くカバーしてほしい人や将来の介護への不安がある人におすすめです。

また乳房再建手術といった他の商品にはない部分まで保障してくれるので心強いです。

保証内容

次に保証内容を紹介します。

主な保証内容は

- 日帰り入院から対応

- 通院のみで治療している人も保障

- がん・脳卒中・急性心筋梗塞に手厚い

です。日帰り入院や通院で治療をしている人にも保障があります。

1回の入院で入院保障とは別に5万円の給付が受けられるので、入院のために必要なものを揃えるにも便利です。

三大疾病と診断された人は保険料免除や一時金も受けとれます。

保険料のシミュレーション

次に保険料を実際に算出してみましょう。

年齢別の保険料は

- 支払いが終身の定額タイプ

- 入院は1日5,000円を保障

の場合

| 通院ありプラン | 通院なしプラン | |

|---|---|---|

| 25歳 | 2,369円 | 1,884円 |

| 30歳 | 2,576円 | 1,046円 |

です。通院なしの保障も選べますが、子宮内膜症などの治療は通院での治療も長いので、通院ありプランの選択がおすすめです。

※保障内容や保険料は変更される可能性がありますので、ご注意ください。

オリックス生命 医療保険キュア・サポート・プラス

次に紹介するのはオリックス生命から販売されている医療保険「キュア・サポート・プラス」です。

こちらは引受緩和基準型の医療保険なので既に子宮内膜症や子宮筋腫などの疾病を持っている人も入りやすいです。

特徴

主な特徴は

- 告知内容が緩やかなので入りやすい

- 約1,000種類の手術を保障

- 死亡保障もつけられる

- 特約も充実

です。告知内容が他の医療保険よりもやさしいので、3ヶ月以内に入院や手術を勧められていない人や2年以内に入院・手術をしていない人は加入しやすいです。

日帰り入院にも対応していて、1,000種類もの手術に保障しれくれるのも魅力です。

死亡保障もついて気になる部分は特約でカバーできます。

保証内容

プランは

- 基本プラン

- 生活習慣病充実プラン

から選べます。肝になるのは生活習慣病に対する保障の有無です。

子宮内膜症でも入れる保険としては必要ないと感じる人は基本プランでも十分、まかなえます。

ただ昨今は生活習慣病に罹患する人も増えているため、将来にも備えたいのなら生活習慣病充実プランが安心です。

保険料のシミュレーション

次に実際に保険料を算出しましょう。

年齢別・プラン別の保険料は月額払いの場合

| 年齢 | 基本プラン | 生活習慣病充実プラン |

|---|---|---|

| 25歳 | 2,907円 | 3,147円 |

| 30歳 | 2,910円 | 3,205円 |

です。一般の医療保険より少々、保険料は高いです。

しかし子宮内膜症でも入れる保険としてはお手頃な価格設定といえます。

※保障内容や保険料は変更される可能性がありますので、ご注意ください。

子宮内膜症を経験した方の保険に関するアンケート

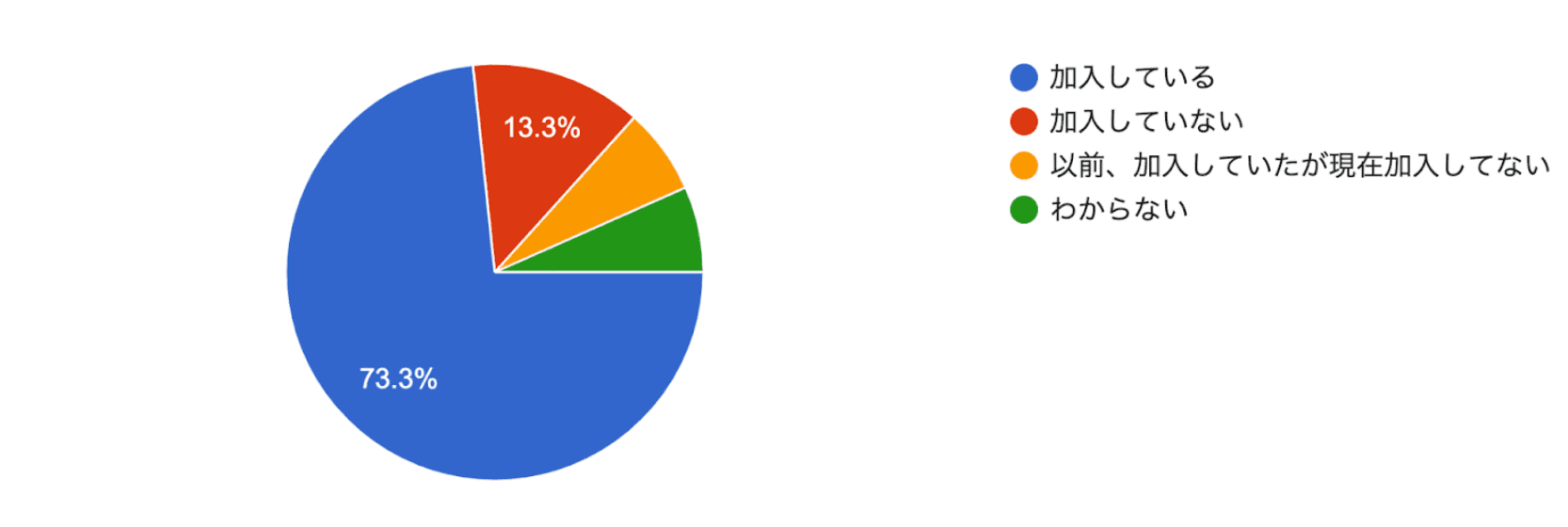

現在、保険に加入していますか?

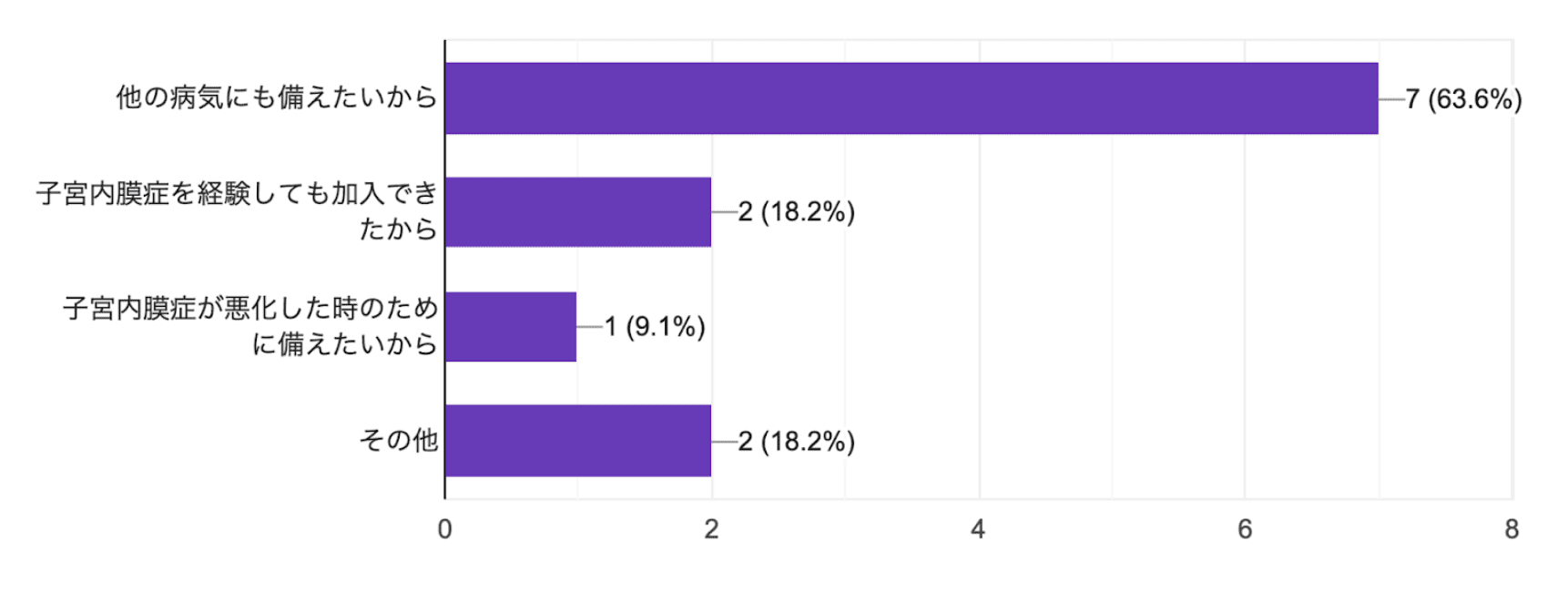

子宮内膜症を経験して保険に加入した理由を教えてください

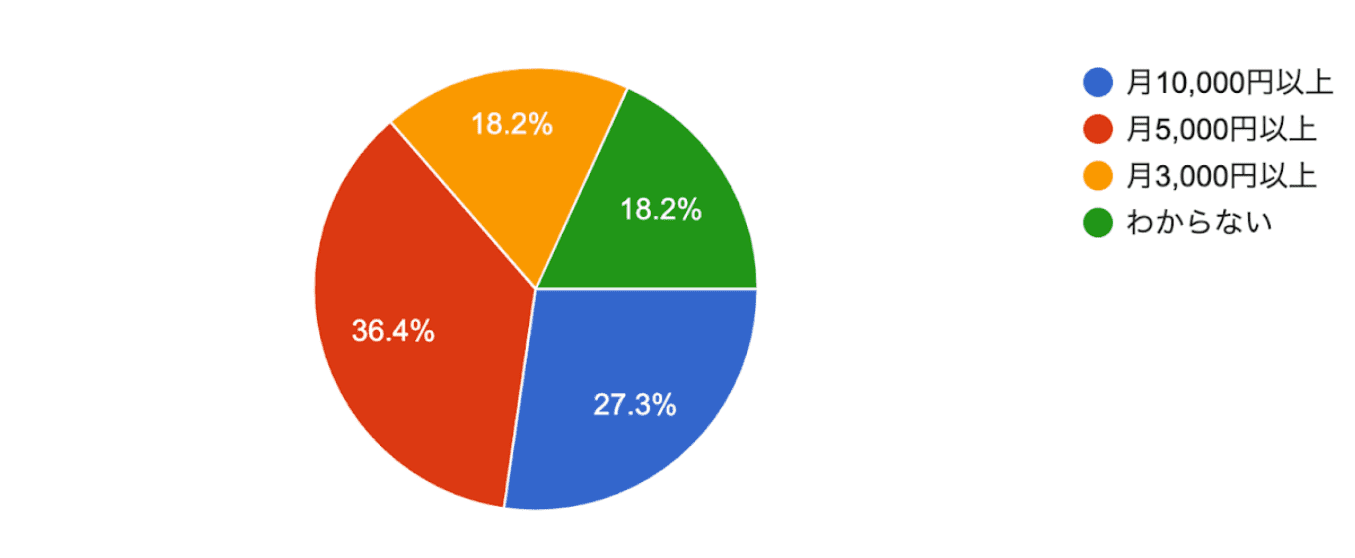

子宮内膜症の保険にお支払いのおよその総額は?

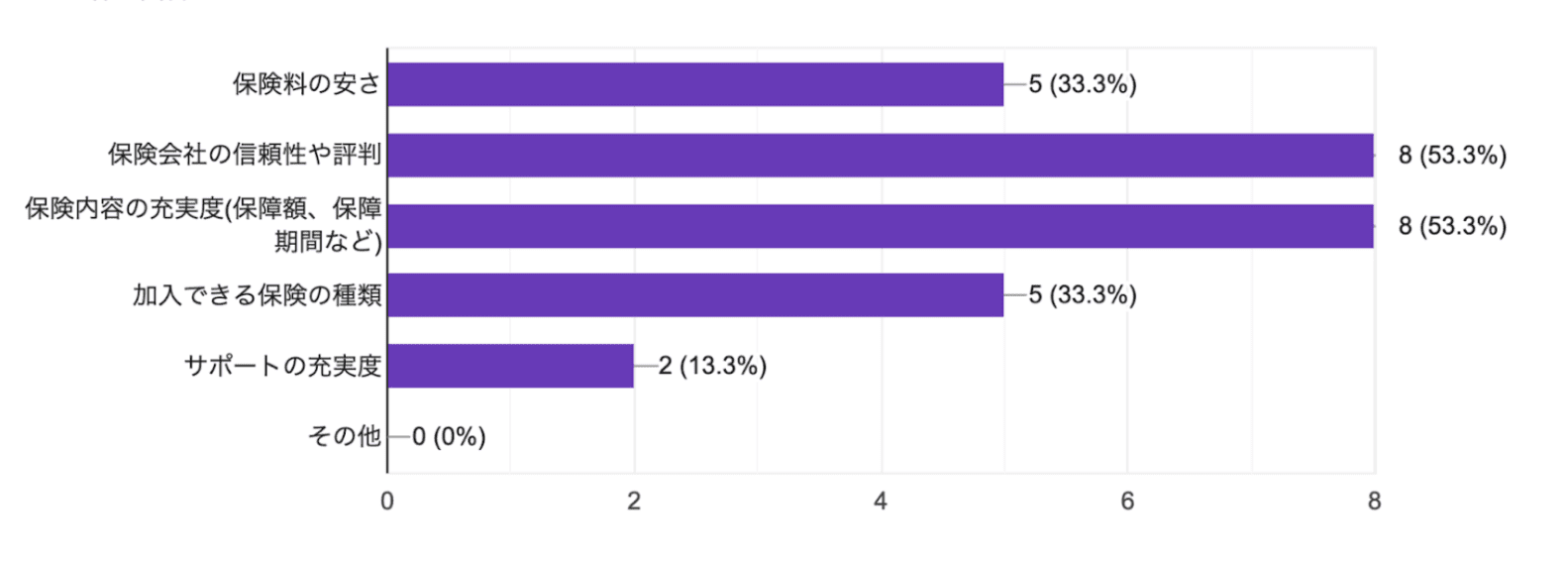

子宮内膜症の保険を選ぶ時に重視する要素は何ですか?

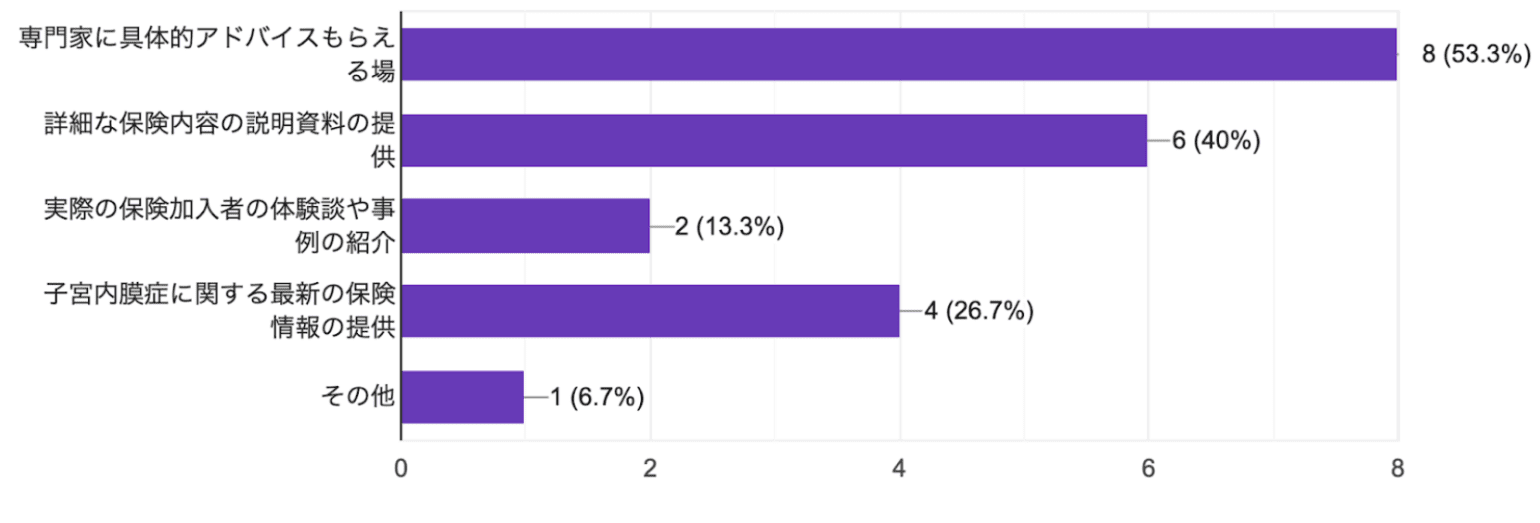

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

子宮内膜症を経験した方の体験談

子宮内膜症と診断されて加入を断れても別の代理店で保険に加入できた方の体験談

まとめ:子宮内膜症の保険加入でお悩みなら専門家に相談することがおすすめ!

ここまで、子宮内膜症を患った方の保険加入について解説してきましたが、いかがでしたでしょうか。

この記事のポイントは

- 子宮内膜症を患った方でも、通常の保険に入れる可能性がある

- 部位不担保や削減などの条件がつくこともあるため、引受基準緩和型の保険もあわせて検討する

- 子宮内膜症を患い保険に加入できるか不安な方は、保険相談を活用することがおすすめ

でした。

子宮内膜症の場合、通常の保険に入れる可能性は十分あります。ただ、再発しやすい病気であることから、部位不担保や削減の条件がつくことや保険に加入できないケースも考えられるため注意しましょう。

また、告知項目や加入基準は保険会社ごとに変わります。そのため、加入する保険を選ぶ際には、様々な保険会社の商品を比較して検討しましょう。

子宮内膜症を患い保険に加入できるか不安な方は、保険の専門家に相談しましょう。

保険業界の最新動向をチェックしている専門家が、お悩みにあわせた保険を提案してくれます。

子宮内膜症でも保険に加入できる?子宮内膜症でも入れる保険を徹底解説

子宮内膜症・子宮腺筋症でも保険に入れる?加入基準や告知ポイントを解説