更新日:2023/06/30

帝王切開後に保険加入はできる?過去に帝王切開していても入れるおすすめの保険を紹介

出産にかかる費用はとても大きいものです。子供を帝王切開で出産した方の中には、二人目の出産に備えて少しでも家計の負担を減らすために、女性保険に加入したいと考える方が多くいらっしゃることと思います。この記事では、帝王切開後の女性保険加入について詳しく解説をしていきます。

目次を使って気になるところから読みましょう!

- 帝王切開後でも保険に入れるの?

- 帝王切開後の保険加入のめやすと加入基準を解説

- 帝王切開後でも加入できる可能性のある保険一覧

- 帝王切開後の保険加入で悩んだらプロの加入診断がおすすめな理由

- 帝王切開を経験された方の保険の選び方のポイント

- 帝王切開をしたことがあると、保険加入に条件が付く可能性がある

- 女性保険の加入は、帝王切開後の年数によって違いはある?

- 帝王切開後、県民共済などの共済に加入することはできる?

- 過去に帝王切開していても入れるおすすめの医療保険を紹介!

- 一人目が帝王切開だと、二人目も帝王切開の可能性が高いって本当?

- 一人目の帝王切開の時に医療保険に加入していたら、二人目の帝王切開も保険適用になる?

- 帝王切開を経験した方の保険に関するアンケート

- 帝王切開を経験した方の体験談

- まとめ:帝王切開の保険加入でお悩みなら専門家に相談することがおすすめ!

帝王切開後でも保険に入れるの?

「帝王切開後には保険に入りづらくなると聞いたことがある」

「帝王切開後に入れる保険はあるの?」

帝王切開後の方からは、このようなお悩みを多くご相談いただきます。

帝王切開後であっても通常の保険に無条件で入れることがあります。ただ、帝王切開術を受けた直後や年齢によっては、子宮に対する部位不担保などの条件がつくことも考えられます。将来のリスクにしっかり備えられる保険を選択しましょう。

エキサイトで

- 帝王切開後にも入れる可能性がある保険一覧

- 帝王切開後における保険加入のめやすと加入基準、検討する3種類の保険

を解説します。

帝王切開後で保険に入れるか不安を抱えている方は、一度保険のプロへの相談がおすすめです。

帝王切開後の保険加入のめやすと加入基準を解説

「帝王切開後だけど将来のために保険に加入したい」

このような方に向けて、3種類の保険の加入基準と特徴について解説します。

▼帝王切開後の主な保険審査項目

- 入院・手術日

- 年齢

- 現在の妊娠状況

帝王切開を経験された方の場合、実際に帝王切開で入院・手術を受けた日や現在の年齢や妊娠状況を見られることが多くなります。また、保険会社によっては子どもの人数によっても加入可否が変わる場合もあります。ただ、帝王切開後5年以上経過していれば、帝王切開に関する告知は不要です。

▼帝王切開後の方が検討する保険

- 生命保険(定期・終身)

- 医療保険

- がん保険

これら3種類の保険について詳しく解説していきます。ぜひ参考にしてください。

生命保険(定期・終身)

帝王切開後の方でも生命保険(定期・終身)に加入できる可能性は高いです。ただ、告知の際にはおおむね5年以内の入院・手術の有無を報告しなければなりません。5年以内に帝王切開を受けた方は通常の生命保険に加入できないことも考えられるため、引受基準緩和型の保険もあわせて検討しましょう。

▼帝王切開後でも加入できる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①3ヶ月以内の受診歴 ➁2年以内の健康診断結果 ③5年以内の妊娠・出産に伴う入院・手術歴 ④がん罹患歴 ⑤現在の妊娠状況 | ◎全て問題なければ無条件で加入できる可能性が高い |

| B社 | ①3ヶ月以内に入院・手術予定があるか ➁2年以内に入院や手術をしたか ③5年以内にがんや肝硬変などで診察を受けたか | ◎全ての告知項目にあてはまらなければ加入できる |

通常の生命保険であるA社では、帝王切開後5年以上経過していれば、無条件で加入できる可能性が高いといえます。しかし、5年以内に帝王切開に関する入院や手術をした方や現在妊娠中の方は、割増保険料などの条件がつく可能性もあります。

5年以内に帝王切開を受けた方は、引受基準緩和型の保険であるB社も選択肢に入れましょう。この保険には告知項目全てにあてはまらなければ加入できますが、通常の生命保険よりも保険料が高いため注意が必要です。

医療保険

帝王切開後でも、一定の条件を満たせば通常の医療保険に加入できる可能性があります。しかし、5年以内に帝王切開を受けた場合や現在妊娠中の場合は部位不担保や割増保険料の条件がつくケースもあるため注意しましょう。

▼帝王切開後でも加入できる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①3ヶ月以内の受診歴 ➁2年以内の健康診断結果 ③5年以内の妊娠・出産に伴う入院・手術歴 ④がん罹患歴 ⑤現在の妊娠状況 | ◎全ての告知項目において問題なければ無条件で加入できる可能性が高い |

| B社 | ①3ヶ月以内に入院・手術・放射線治療予定はあるか ➁1年以内に入院・手術・放射線治療歴はあるか | ◎いずれの告知項目にもあてはまらなければ加入できる |

帝王切開から5年以上経過し、なおかつ他の病気やケガに対する告知がなければ、通常の医療保険(A社)に無条件で加入できる可能性が高いです。しかし、現在妊娠中であるなど告知にあてはまった場合は、子宮に対する部位不担保条件が適用されるケースもあります。

一方、引受基準緩和型の医療保険には2〜5つの告知項目にあてはまらなければ入れる可能性が高いです。5年以内に帝王切開をして通常の医療保険では条件付きの加入となる場合は引受基準緩和型の医療保険も検討しましょう。保険料は通常の医療保険に比べて高くなりますが、今後出産を予定している方でも保障が準備できるためおすすめです

がん保険

帝王切開はがんの発症とは因果関係がないため、通常のがん保険に加入できる可能性が高くなります。

▼帝王切開後でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①入院中 ➁3ヶ月以内の入院・手術予定 ③がん罹患歴 ④3ヶ月以内に腫瘍などでの診察・検査・治療・投薬の有無 ⑤2年以内に腫瘍マーカーなどの異常指摘の有無 | ◎条件にあてはまらなければ無条件で加入できる可能性が高い |

| B社 | ①入院・手術予定の有無 ➁2年以内の入院・手術歴の有無 ③5年以内にがんでの入院・手術歴の有無 ④現在、がんや肝硬変での治療の有無 | ◎条件に当てはまらなければ加入できる可能性が高い |

通常のがん保険(A社)は、現在入院しておらずその他の告知にもあてはまらなければ加入できる可能性が高いといえます。ただ、3ヶ月以内に帝王切開術を受けている場合は加入できないケースも考えられます。

通常のがん保険に加入できなかった方は、告知項目が少ない引受基準緩和型のがん保険(B社)も検討しましょう。ただし、保険料が高く、保障範囲も限られているケースがある点には注意が必要です。

帝王切開後でも加入できる可能性のある保険一覧

帝王切開後だと「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトで帝王切開を経験しても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼帝王切開後保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身または定期 | ジャスト総合医療一時金保険 | 0~74歳 | 入院1回につき一時金 ※通算100回 | 入院一時金の50%を保障 ※外来は10% |

| 終身 | 医療保険キュア・ネクスト | 0~80歳 | 1入院60日まで日額保障 ※通算1000日 | 入院日額の20倍を保障 ※外来は5倍 |

| 終身 | はなさく医療 | 0~85歳 ※WEB申込は20~69歳 | 1入院30〜120日を日額保障 ※限度の型による ※通算1095日 | 入院日額の10〜50倍 ※給付の型による ※外来は5倍 |

| 終身 | マイ フレキシィ | 18~85歳 | ・日額タイプ ・一時金と日額タイプ ・一時金タイプ いずれか選択 ※日額は60日まで | 入院日額の20倍 ※外来は5倍 |

以上が帝王切開後でも加入できる可能性がある保険商品一覧です。

帝王切開後の保険加入で悩んだらプロの加入診断がおすすめな理由

帝王切開後でも入れる保険があるか不安な方は、保険のプロによる加入診断を受けましょう。

▼帝王切開後の保険への加入で悩んだらプロの無料加入診断がおすすめな理由

- 帝王切開後に加入できる保険がわかる

- 時代の流れに沿って進化していく保険の最新の動向が知れる 備えたいリスクにそった保険を提案してもらえる

帝王切開後でも無条件で保険に入れる可能性は十分にあります。しかし、保険に関する専門的な知識がない中で保険に加入すると、部位不担保や割増保険料などの条件がつく可能性も考えられます。

「帝王切開後だけど将来の病気やケガのリスクに備えて保険に入りたい」

「帝王切開後すぐに保険に加入すると条件がついてしまうか不安」

このようなお悩みを抱えている方は、一度持病保険の専門家に相談してみましょう。専門家からお悩みにあわせた最適な保険の紹介が受けられます。

帝王切開を経験された方の保険の選び方のポイント

この記事では、帝王切開を経験された方が保険に入るとき、どのような保険を選べば良いのかについて、2つのポイントを紹介します。

逆子や前置胎盤、出産中のトラブルなどにより帝王切開を経験した場合、次の出産でも帝王切開となる可能性が高くなるだけでなく、子宮の切開跡が原因で子宮破裂などを起こすリスクが高まります。

そのため、2人目の子供を考えているなら、医療費に備えた保険を選ぶことが大切です。

▼帝王切開を経験された方の保険の選び方のポイント

- 次の妊娠に備えたいなら帝王切開から5年経過してから加入する

- 帝王切開後の妊娠は、子宮破裂に備えて入院や手術保障を準備しておく

すでに加入している保険があるなら、帝王切開から5年を経過するまでは現状の保険を大切に継続することが重要です。

なぜなら、保障を見直すと改めて加入審査を通過しなければならず、5年以内の帝王切開を告知すると子宮が保障の対象外となってしまうからです。

新たに保険へ加入しようと思っている方にも同じことが言えるため、帝王切開を経験した方の保険について、加入時期や医療保障をそれぞれ詳しく解説します。

次の妊娠に備えたいなら帝王切開から5年経過してから加入する

一度帝王切開を経験すると、次の妊娠も帝王切開となる可能性が高くなります。

しかし帝王切開後すぐに保険に加入すると、子宮に対する不担保がつき、3~5年間は帝王切開も含めて子宮に関係する病気が保障の対象外となってしまいます。

帝王切開後に保険へ入ったのに、いざ帝王切開で出産したら給付金が支払われなかったというケースは、この不担保期間が原因です。

子宮への不担保を避けるためには、帝王切開から5年経過してから保険に加入しましょう。

一般的に5年経過していれば子宮への不担保はつかないため、次の出産が帝王切開になっても入院給付金や手術給付金を受け取ることができるようになります

帝王切開後の妊娠は、子宮破裂に備えて入院や手術保障を準備しておく

子宮を切開する帝王切開は、通常よりも子宮の組織が弱くなってしまっています。そのため、そして次の妊娠でお腹が大きくなったとき、稀に子宮が破裂してしまうことがあるのです。

妊娠中の子宮破裂は母子ともに危険で、緊急手術となり平均22万円程度の費用が発生します。

高額療養費で軽減されるとはいえ、370万円~770万円の年収がある家庭なら、8万円以上の自己負担となり、入院期間が伸びると差額ベッド代や食事代で、さらに自己負担が大きくなってしまうことが考えられます。

少しでも医療費の自己負担を軽減したいなら、入院や手術保障のある保険に加入し、備えておくことも大切です。

帝王切開をしたことがあると、保険加入に条件が付く可能性がある

現在、妊娠中で女性保険に加入したいと検討している場合、最初の出産で帝王切開だったことで加入や給付の条件に影響があるのではないかと考える方はいらっしゃるでしょう。

帝王切開の場合は自然分娩よりも費用がかかってしまいます。自然分娩ではかからない費用が帝王切開の場合は加わり、入院する日数も自然分娩のときよりやや長くかかるため費用は増えてしまいます。

帝王切開後の場合、女性保険に加入後に一定の期間、保障されないのが妊娠・出産に伴う場合です。

このようなとき無条件で加入するのは困難になりますが、場合によっては帝王切開後でも加入できることもあります。

では、加入できる条件とはどのような内容なのでしょうか。

女性保険の加入は、帝王切開後の年数によって違いはある?

母子のリスクを軽減するため帝王切開を選択される割合が年々増えているそうです。

厚生労働省の調査によれば、帝王切開での出産は新生児の5人に1人の割合でおこなわれています。

それでは女性保険の加入は帝王切開後の年数によって違いがでてくるのでしょうか。

ここからは

- 女性保険加入は帝王切開後5年経っていない場合どうなる?

- 特定部位不担保とはなに?

- 帝王切開後5年経っている場合の女性保険加入は?

の説明を詳しくしていきます。

帝王切開後5年経っていない場合の女性保険加入

それでは帝王切開後5年経っていないとき、女性保険加入はできるのでしょうか。

帝王切開で最初の出産をおこなった場合には、つぎの出産に備え医療保険の加入をしようとしても無条件では加入することが難しいでしょう。

医療保険の申し込みをする場合、告知書には現在の健康状態や病歴が過去にあった場合、正直に記載をしなければなりません。

告知書内の過去5年以内に帝王切開を含む妊娠・分娩にともなう異常にて入院や手術をしたことがあるか、という質問に対し「はい」の回答をした場合、ほとんどが特別条件がついて、つぎの妊娠・出産でも保障されることがないでしょう。

特定部位不担保とは?不担保期間はどのくらい?

妊娠中には女性保険に加入はできない、もしくは保障の制限がされる可能性がでてきます。一般的には妊娠7ヶ月(27週)以降、加入をすることはできません。

しかし妊娠7ヶ月目までは特定部位不担保という条件付きでの加入の可能性があります。

特定部位不担保とは、持病などがある加入者に付する条件であって特定の体の部位に起きた病気については保障の対象から外すことをいいます。

また特定部位不担保となる可能性がある具体例としては流産など5年以内に妊娠や分娩にて異常妊娠または異常分娩で入院・手術をしたときとなります。

一般的に妊娠中に加入した場合では、切迫流産や帝王切開に対する保障は得られず注意が必要です。

帝王切開後5年経っている場合は女性保険に加入しやすい?帝王切開は手術歴に入るの?

女性保険では過去に手術をしたことがある場合、告知をする必要があります。

しかし5年を過ぎている場合、女性保険に加入する際に告知の必要があるのはおおむね過去5年の手術歴になり、その他の告知事項に該当しなければ告知の必要はありません。

また帝王切開だけではなく他の病気・ケガによる手術や投薬などを受けたことに関しても告知する必要がないでしょう。

このように帝王切開後5年以上の経過であれば帝王切開に対しても保障の適用がされるということになります。

女性保険加入の検討するときは過去における病気・ケガがどのくらい前のものであったかの確認をされた方がよいでしょう。

そのことで特定部位不担保といった条件面だけではなく保険料の節約にもつながります。

もしよくわからないことがあるときは、保険のプロに無料保険相談に聞いてみましょう。今ならスマホ1台でできる無料オンライン保険相談があるので便利です。

帝王切開後、県民共済などの共済に加入することはできる?

帝王切開後、県民共済など、その他の共済に加入することはできるのでしょうか。

帝王切開後の共済保険ですが保険会社により告知事項などが違ってきます。

保険加入の際は、各保険会社へのお問い合わせ、またはホームページなどで最新情報を必ず確認されることをおすすめします。

さらに詳しく知りたい場合は、保険のプロに無料保険相談で相談してみましょう。今ならスマホ1台でできる無料オンライン保険相談ですぐに話を聞くことができます。

過去に帝王切開していても入れるおすすめの医療保険を紹介!

女性保険とは従来の生命保険の商品に女性ならではの病気にかかったときの保障を手厚くしたものと考えてよいでしょう。

ここからは、おすすめの女性保険をご紹介いたします。

- オリックス生命『新キュア・レディ』

- SOMPOひまわり生命『フェミニーヌ』

- エイ・ワン少額短期保険『エブリワン』

オリックス生命『新キュア・レディ』

オリックス生命の『新キュア・レディ』は妊娠をされている方にとって、妊娠・出産の保障が手厚いなど女性ならではのメリットがある医療保険です。

また30代後半から急増する乳がんなど女性特有の病気や幅広いがんに備えたい方におすすめの保険商品です。

特徴

- 一般的な医療保険では心配という女性向けの商品で女性特有の病気はもちろん、すべてのガン(悪性新生物・上皮内新生物)に特に手厚い保険です。

保障内容

- 入院給付金・手術給付金が主な保障となっており、女性特有の病気のほかにもがんで入院の場合、入院給付金の上乗せがあります。

- 先進医療保障がプランに含まれ先進医療の療養を行った場合、技術料保障があり加えて一時金が受け取れます。

| 入院給付日額 (5000円) | 月払保険料 |

|---|---|

| 30歳 | 1,928円 |

| 40歳 | 2,075円 |

| 50歳 | 2,637円 |

こちらもおすすめ!

こちらもおすすめ!SOMPOひまわり生命『フェミニーヌ』

SOMPOひまわり生命の『フェミニーヌ』は保険期間が終身ではなく90歳まで15年ごとに自動で更新され幅広い年代をサポートしてくれます。

胃がん・乳がんなどや低血圧症・膀胱炎などの女性にも多い病気、また子宮筋腫など女性特有の病気だけに限らず、ほとんどすべてのケガ・病気による入院保障してくれる保険商品です。

特徴

- 女性が心配な病気による入院(子宮筋腫など)を重点保障する他にも、150,000円のボーナス(プラン1の生存給付金)が3年ごとにあり、女性にとって頼りになる医療保険です。

保障内容

- 主な契約としては入院・手術・死亡の保障と入院の有無や回数にかかわることなく3年ごとに生存しているとき75,000円~15万円の給付金が含まれます。

- 医療保険としては珍しい死亡保険金が付いておりプランにかかわらず一律300万円給付されます。

- 新三大疾病によっての入院では支払日数無制限による保障がされます。

- 入院給付金は180日まで支給可能で長期入院でも安心でき、手術給付金は約1000種類もが保障されます。

月払保険料 例プラン1の場合:女性

| 年代 | 保険料 |

|---|---|

| 20歳 | 8,161円 |

| 30歳 | 8,547円 |

| 40歳 | 8,693円 |

| 50歳 | 10,806円 |

(引用:SOMPOひまわり生命)

この他にもプラン2・プラン3とあり、保障内容と保険料は違ってきます。

エイ・ワン少額短期保険「エブリワン」

- 特療保険新規の加入年齢は満10歳~84歳まで、また更新年齢は89歳までと幅広い世代で加入をすることができます。

保障内容

- 既往症などがある場合、他の保険ですとさまざまな条件が付与されて割高な保険料になりますが保険料が比較的割安で告知したもの以外のケガ・病気での入院が保障されます。

- 妊娠中の人は妊娠21目まで加入ができます。

- 帝王切開・切迫早産・流産・異常分娩も保障されます。

月払保険料:保険料期間1年:更新型 女性

| 入院保険金 日額 | 1入院30日限定 日額5,000円コース |

|---|---|

| 20~24歳 | 2,120円 |

| 30~34歳 | 2,440円 |

| 40~44歳 | 2,400円 |

| 50~54歳 | 2,850円 |

(引用:医療保険『エブリワン』)

妊娠中の一時的な保障をしっかりとサポートできる医療保険となります。

自分に合った保険かどうか、よくわからないときは、無料保険相談で相談してみることをおすすめします。無料オンライン保険相談ならスマホで簡単に相談できるので便利です。

一人目が帝王切開だと、二人目も帝王切開の可能性が高いって本当?

妊娠・出産にまつわる素朴なギモンについてですが、一人目赤ちゃんを帝王切開で産んだ場合、二人目の分娩も帝王切開の可能性が高くなるのは本当でしょうか。

では、なぜ二人目も帝王切開になるといわれるのでしょう。

- 帝王切開後は子宮の切った部分が弱まり分娩時の子宮の収縮の負荷に耐えられず、弱くなった部分から赤ちゃんの手・足が飛び出てしまう子宮破裂の危険性が高まる

- 妊娠中に胎児が成長しその大きさの圧に耐えられず子宮破裂は起こることもあり、妊娠30週を超えると、その危険性はより高まる

- 帝王切開をした部分は手術回数を重ねるごとに薄くなっていき、子宮破裂の危険性はさらに高まる

このような理由が挙げられます。

しかし自然分娩を行うケースはゼロではありません。

TOLAC(トーラック)といって、分娩室の隣に手術室があるなど緊急時に即対応できる施設に限られますが自然分娩に取り組ませてくれる病院もあります。

一人目の帝王切開の時に医療保険に加入していたら、二人目の帝王切開も保険適用になる?

保険会社によって帝王切開で出産後は子宮に関わる病気が対象外になる場合があります。また2回目以降の帝王切開は給付対象外になる場合もあります。

1回目のときとは条件が変わるなど、2回目以降の帝王切開が給付の対象外になってしまう場合もあるかもしれません。

そうなると帝王切開で2回出産しながらも給付金を一度も受けられない可能性もでてきます。

保険会社により帝王切開に対する手術給付金・入院給付金の考え方はさまざまで、また保険商品の種類によってもずいぶんと大きな違いがあります。

しかし一人目でも二人目でも給付金が同じように出る場合もあれば、二人目以降は給付金の減額になるケースがあります。

一方で、まったくでないケースもあるので給付金を確実に受けとれるように保障内容のチェックを事前にきちんとおこなう必要があります。

参考:健康保険は2回目の帝王切開でも適用される!

基本的には出産は病気ではなく健康保険の対象外となりますので、妊娠や分娩の費用は全額自己負担になります。

しかし出産が帝王切開のときは、健康保険は1回目とおなじく2回目の帝王切開でも適用可能となります。帝王切開の手術費用は地域または医療機関に関わりなく同じ一律になります。

厚生労働省の医科診療報酬点数表による平成30年度の費用

- 選択帝王切開術(予定帝王切開)201,400円

- 緊急帝王切開術 222,000円

複雑な手術を要するときは20,000円が加算されます。また手術を伴うため入院日数に応じた入院費も必要になるでしょう。

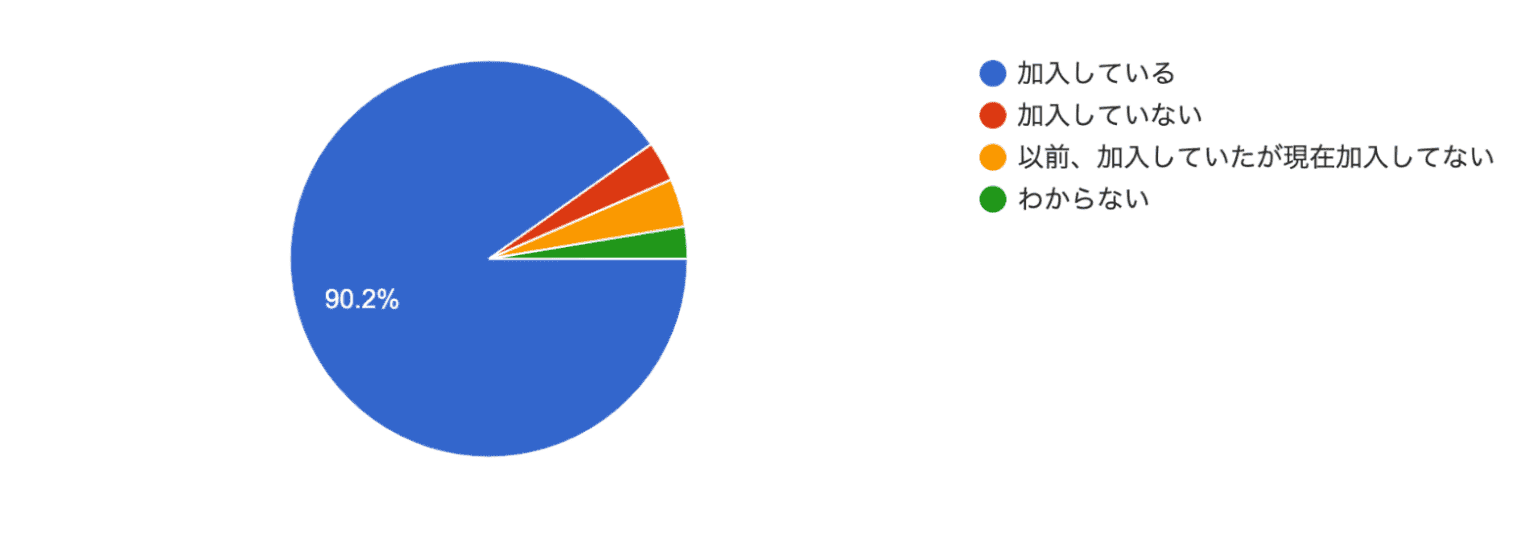

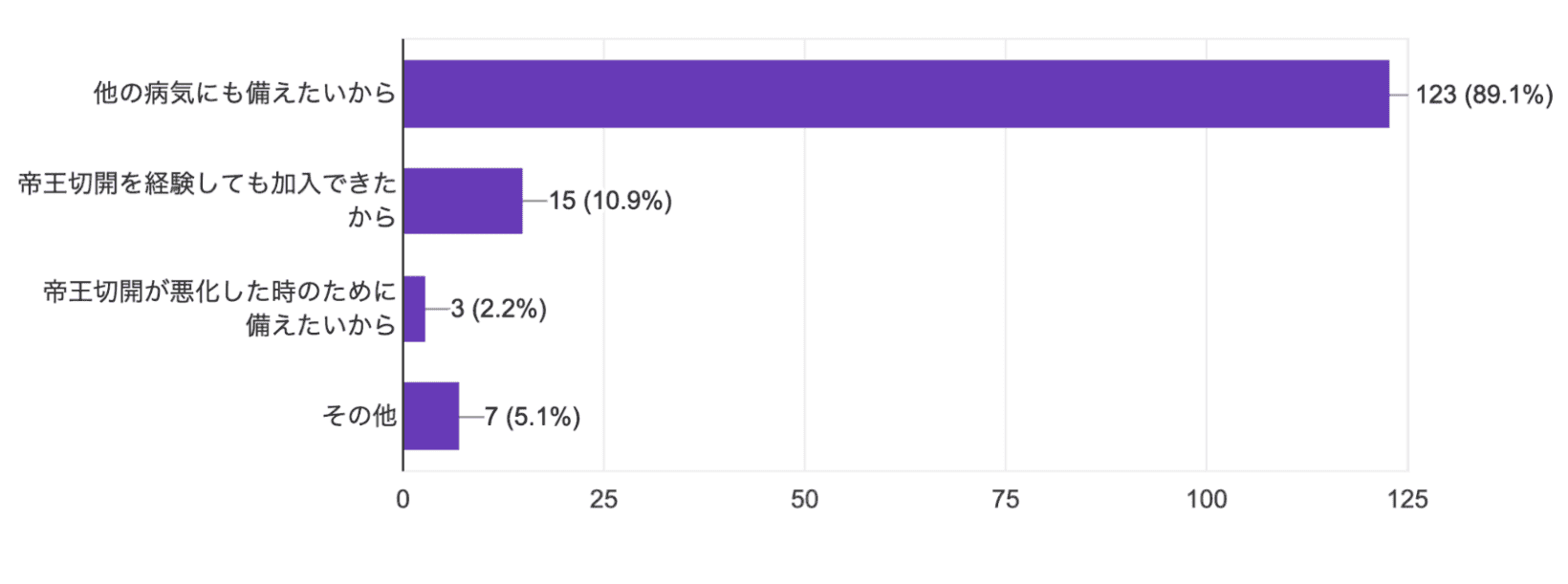

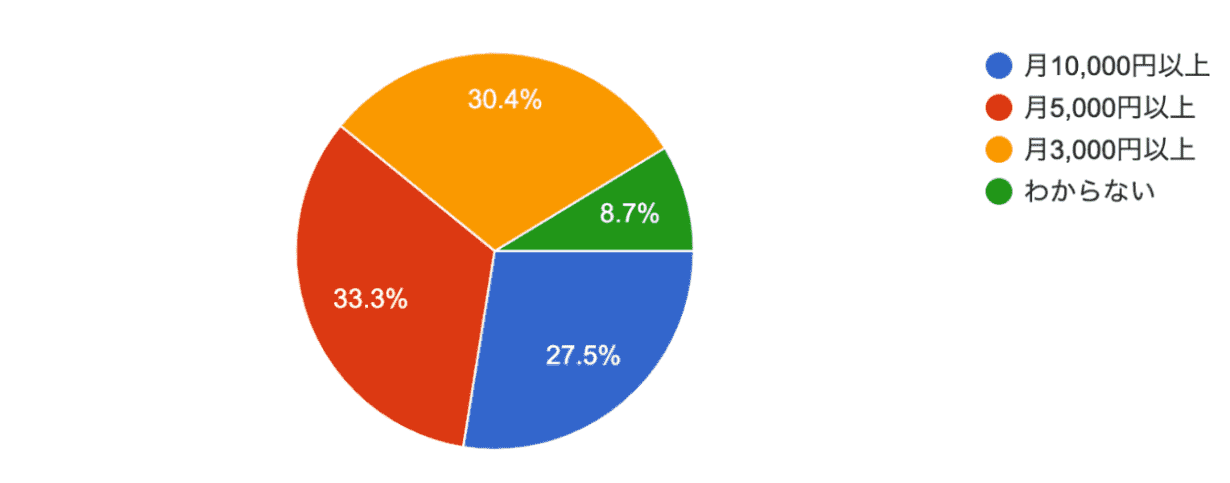

帝王切開を経験した方の保険に関するアンケート

現在、保険に加入していますか?

帝王切開後に保険加入した理由を教えてください

帝王切開後の保険にお支払いのおよその総額は?

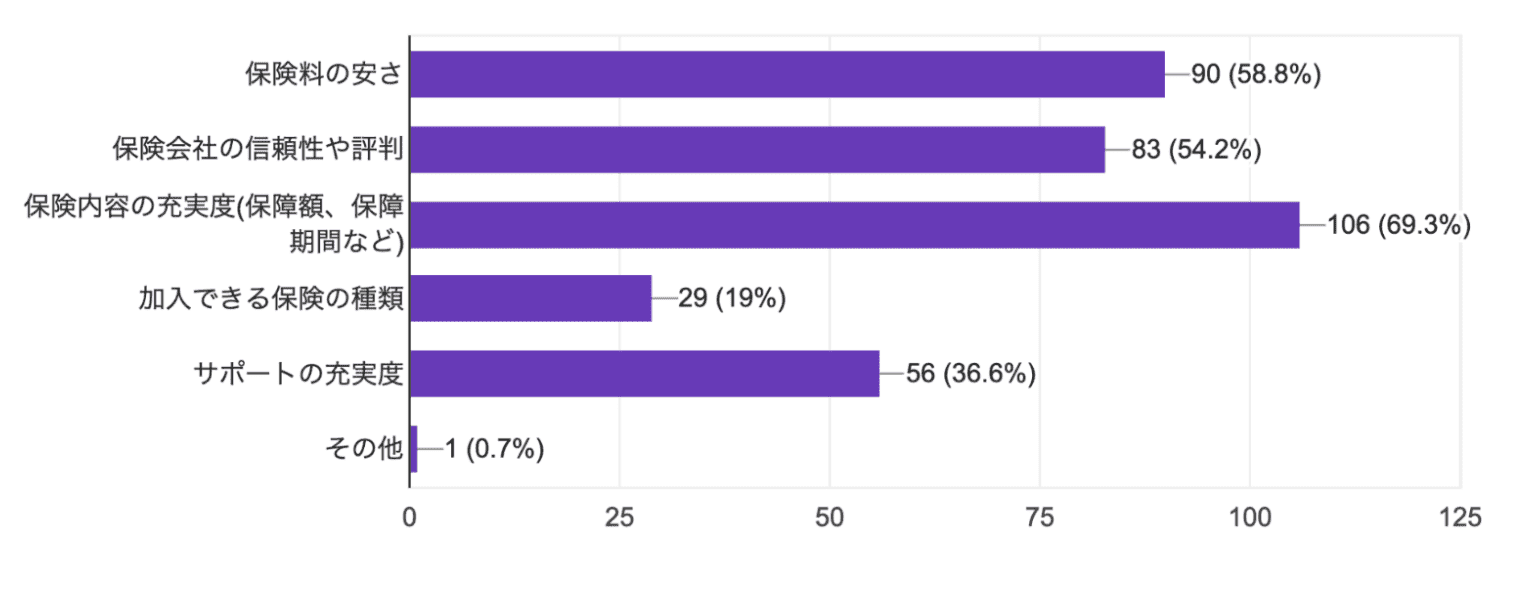

帝王切開後にの保険を選ぶ時に重視する要素は何ですか?

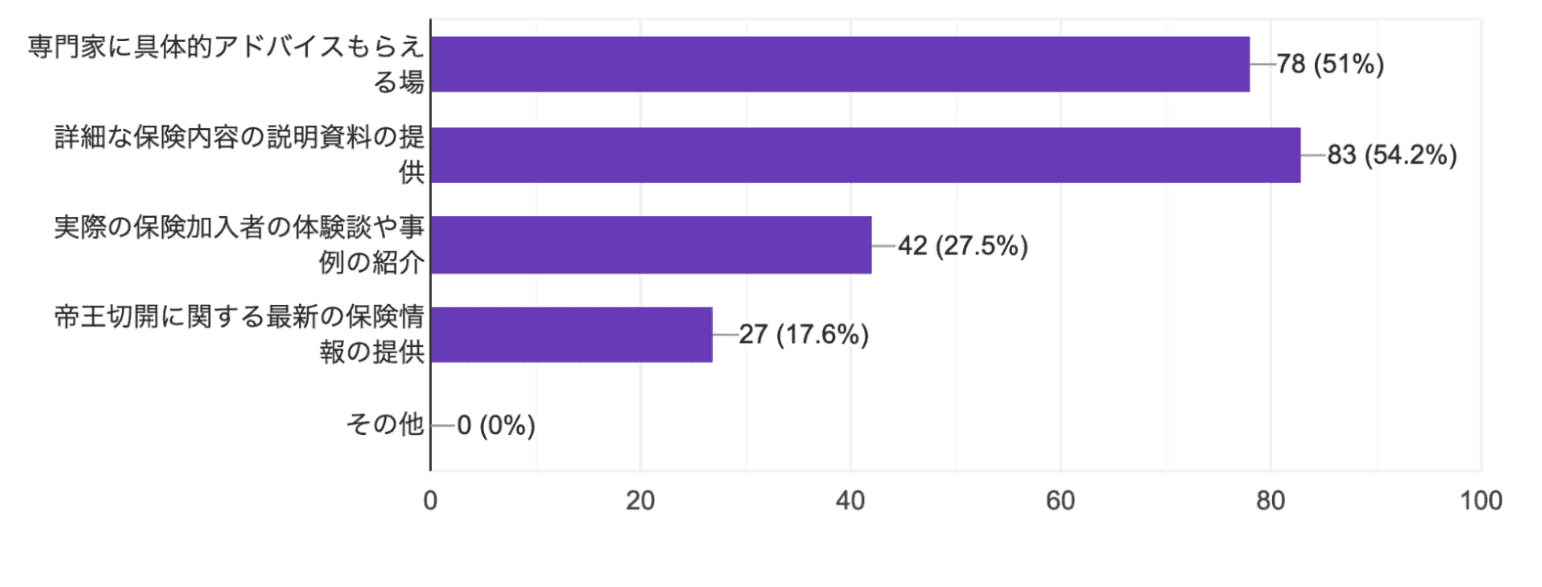

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

帝王切開を経験した方の体験談

出産前に事前に保険に備えるべきだったと後悔した方の体験談

私は妊娠した当初全く保険のことなど考えていませんでした。自然分娩の予定で保険適用外だったということもあり自分が入っている保険の内容なども子供の時から両親が掛けてくれている保険でそこまで大きい保険でもありませんでした。

いざ陣痛が始まり入院したのですが、なかなか陣痛が進まず促進剤を打ったりして陣痛を促しましたが、熱が出て私の体調と子供の心拍が弱ってるとのことで緊急帝王切開になりました。

帝王切開は保険適用なので生命保険を掛けていた分は出るのですが、なんといっても出産のことなど考えずに入院や手術でたくさん保険金がおりるものではなく少しの金額しかおりない保険しかかけていなかったので出産後に後悔しました。

もう少し早く保険を見直していたらと思い産後余裕ができた際に保険会社の方に入院手術の充実している保険の資料を頂いたのですが、他の怪我や病気ではおりても帝王切開では5年おりないと言われ入ったもののもっと早い段階で保険の見直しや資料請求をして備えるべきでした。

総合病院で産んだことと帝王切開で保険適用だったので出産育児一時金を下回り少しお金は返ってきたのですが、出産後では充実した大きい保険に入りにくいと感じたので妊娠する前にしっかり保険を見直しおくことが大切だと身をもって実感しました。

まとめ:帝王切開の保険加入でお悩みなら専門家に相談することがおすすめ!

ここまで、帝王切開後の方の保険加入について解説してきましたが、いかがでしたでしょうか。

この記事のポイントは

- 帝王切開後の方は、通常の保険に入れる可能性が高い

- 部位不担保や削減などの条件がつくこともあるため、引受基準緩和型の保険もあわせて検討する

- 帝王切開後で保険に加入できるか不安な方は、保険相談を活用することがおすすめ

でした。

帝王切開後は、通常の保険に入れる可能性が高くなります。ただし、帝王切開を受けた直後は部位不担保などの条件がつくことや保険に加入できないケースも考えられるため注意しましょう。

また、保険に加入する際の審査基準は保険会社によって様々です。そのため、加入する保険を選ぶ際には、様々な保険会社の商品を比較して検討しましょう。

帝王切開後に入れる保険があるか不安な方は、保険の専門家への相談がおすすめです。

保険の専門家が、あなたにぴったりな保険を紹介してくれます。

•帝王切開をしたことがあると、保険加入に条件が付く可能性がある

•帝王切開後の年数によって加入先の女性保険条件に違いがある •帝王切開後の県民共済などの共済加入は、告知事項により違いがでてくる•おすすめの女性保険ならしっかりと妊娠中の保障をサポートされる•一人目が帝王切開だと二人目も帝王切開になるのかは、帝王切開をした部分の状態により可能性が高まる•一人目の帝王切開のとき医療保険加入で、二人目の帝王切開も保険適用になるかは、保険会社の保障内容によって違う

•帝王切開後でも入れる保険があるか不安なら無料の加入診断がおすすめ!