更新日:2023/06/28

高血圧だと保険に入れない?高血圧でも入れる医療・生命・がん保険を紹介!

高血圧は保険に加入するときの告知事項に該当しますが、たいてい高血圧は持病と判断されるため、加入したい保険に入れない可能性があります。そこで今回は、高血圧でも入れるおすすめの生命保険・医療保険・学資保険、都民共済に入れない理由や告知義務違反について解説します。

目次を使って気になるところから読みましょう!

高血圧の方でも加入できる生命保険(医療保険)はある?

「高血圧だと保険に入れなくなると聞いた」

「降圧薬で血圧が安定していても保険に入れないのか」

保険に加入しようとするとき、高血圧でこのような悩みを多く頂いています。

実は、高血圧でも加入できる可能性があります。ただ血圧の数値や合併症の有無によって、保険に加入できない場合があります。降圧薬によって血圧が安定していると、不担保や割増保険料の条件をつけて加入できる可能性がありますが、保険料と保障内容が目的に合わなくなってしまう恐れがあります。

エキサイトでは

- 高血圧でも加入できる可能性のある保険一覧

- 高血圧の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

なお、高血圧で保険の悩みがあるなら、加入後の後悔を避けるためにも、保険の専門家に相談することがおすすめです。

高血圧の保険加入のめやすと加入基準を解説

「降圧薬で血圧が下がったので入れる保険を探したい」

「保険料が高くでどの保険なら安心なのかわからない」

加入できる保険を調べている中で、このような悩みを抱えたことはありませんか?

そこで、各保険の加入基準と特徴について解説していきます。

▼高血圧の主な保険審査項目

- 定期的な診察と投薬

- 直近6ヶ月の血圧の数値

- 合併症の有無

- 初診日からの治療経過

- 合併症に対する予防薬服用の有無

高血圧の場合、合併症の有無や血圧の数値が審査項目としてみられることがわかります。高血圧が続くことから合併症の危険が高まるため、降圧薬を飲んで血圧が通常範囲であれば保険に加入できる可能性があるのです。

▼高血圧の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ保険に加入する際の参考にしてみてください。

生命保険(定期・死亡)

高血圧でも生命保険(定期・死亡)に加入できる可能性があります。ただし、高血圧を原因とする合併症を保障の対象外とする疾病不担保がついたり、保険料が割増となる可能性があります。引受基準緩和型保険なら加入しやすくなりますが、割高な保険料が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼高血圧でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇特定疾病不担保・割増保険料、×加入できない) |

|---|---|---|

| A | 血圧が適正範囲(140-90以下) 合併症を起こしていない 定期的な診察と投薬 | 〇 高血圧や合併症に対する不担保と割増保険料で加入できる可能性がある |

| B | 3ヶ月以内に入院や手術の予定がない 2年以内の入院や手術歴なし がんと診断されていない | ◎ すべての条件をクリアしていれば加入できる可能性が高い |

上記の表を見てわかるように、生命保険に加入するためには定期的な診察と降圧薬で、血圧が上が140mmHg以下、下は90mmHg以下であり、合併症を起こしたことがなければ保険に入れる場合があります。

ただし、心筋梗塞や脳卒中など、高血圧による合併症が保障の対象外となったり、割増保険料が適用される可能性が高くなります。割高な保険料ですが、高血圧を原因としない病気や事故による死亡保障が欲しい人にオススメです。

引受基準緩和型保険なら、告知項目が3つだけなので該当しなければ加入できる可能性があり、高血圧によって合併症が起きた場合も保障されます。しかし、最初から保険料が割高に設定されている特徴があります。高血圧の悪化や合併症に備えておきたい人にオススメの生命保険だと言えます。

医療保険

高血圧で降圧薬を飲んでいても、医療保険に加入できる可能性があります。ただし服薬によって血圧が正常値となっている必要があり、加入できても割増保険料や合併症に対する不担保が適用される可能性があります。引受基準緩和型の医療保険なら加入できる場合があり、合併症に備えることができますが、割高な保険料が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼高血圧でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇特定疾病不担保・割増保険料、×加入できない) |

|---|---|---|

| A | 血圧が上が140、下が90以下 ・合併症はない 合併症予防の服薬はない 定期的な診察を受けている | 〇 高血圧や合併症に対する不担保と割増保険料が適用され加入できる可能性がある |

| B | 3ヶ月以内に入院や手術を勧められた 2年以内の入院や手術歴がある 5年以内にがんなどで診察を受けた | ◎ すべての条件が「いいえ」なら加入できる可能性は高い |

上記の表を見てわかるように、最高血圧が140mmHg、最低血圧が90mmHg以下なら、通常の医療保険に加入できる可能性があります。また、定期的な診察で合併症を起こしておらず、合併症に対する予防薬の服用をしていないことも条件となります。過去年以内の健康診断で、血圧以外で指摘を受けていなければ、加入できる場合があります。しかし、加入できたとしても保険料の割増条件とともに、合併症に対する医療保障が不担保となる条件がついてしまう可能性が高くなります。

引受基準緩和型の医療保険なら、加入できる条件が緩和されているため、加入できる可能性が高くなります。合併症などによる入院歴がなく、入院や手術予定がない人なら、保険に入れる可能性があります。保険料が割高な特徴がありますが、高血圧による合併症に備えて医療保険に加入しておきたい人にオススメの医療保険です。

がん保険

高血圧でもがん保険に加入できる可能性があります。定期的な診察や健康診断で合併症などの指摘がなければ、通常のがん保険に加入できる場合があります。通常のがん保険に加入できなかった場合は、引受基準緩和型のがん保険なら加入できる可能性がありますが、割高な保険料や保障内容が限定的となっている特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼高血圧でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇特定疾病不担保・割増保険料、×加入できない) |

|---|---|---|

| A | がんと診断されていない 健康診断などで指摘がない 合併症はない 投薬で血圧が6ヶ月以上正常範囲 | ◎条件を満たせば加入できる可能性がある |

| B | 入院中 がんや肝硬変と診断されたことがある 6ヶ月以内に入院や手術をした | ◎条件すべてが「いいえ」なら加入できる可能性は高い |

上記の表を見てわかるように、降圧薬によって血圧や健康状態が安定していれば、通常のがん保険に加入できる可能性があります。継続して6ヶ月以上、最高血圧が140mmHg、最低血圧が90mmHg以下で安定しており、過去2年以内の健康診断や人間ドックで要治療や要検査などの指摘がなければ、加入できる場合があるのです。合併症がなく、降圧薬で血圧のコントロールができている人にオススメできるがん保険です。

引受基準緩和型のがん保険なら、高血圧の治療中でも加入できる可能性が高いことがわかります。直近6ヶ月以内に入院や手術がなく、がんに直結する病気と診断されたことがなければ、告知項目が少ないため加入しやすくなるのです。しかし、がんの診断一時金のみという限定的な保障内容のわりに、割高な保険料が設定されている特徴があります。通常のがん保険に加入できなかった人にオススメのがん保険だと言えます。

高血圧でも加入できる可能性のある保険一覧

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | &LIFE医療保険Aセレクト | 男性:23~85歳 女性:15~85歳 | 日額5,000円又は1万円 1~5日 一律日額2.5倍 6日目~日額 ※30~120日型 ※通算1095日 | 入院日額の10~20倍 ※外来は5倍 |

| 終身 | 健康をサポートする医療保険「健康のお守り」 | 0~80歳 | 日額3,000~2万円 ※60日型 ※通算1000日 | 入院日額の5~40倍 ※外来も同額 |

| 終身 | EVER Prime | 20~85歳 | 日額5,000円又は1万円 1~10日 一律10日分 11日目~日額 ※60日又は120日型 ※通算1095日 | 入院日額の10~40倍 ※外来特則付加で10倍 |

| 終身 | FWD医療引受緩和 | 20~85歳 | 日額1,000~2万円 ※30~120日型 ※通算1095日 | 入院日額の10~60倍 ※外来は5倍 |

高血圧と診断された方の保険の選び方のポイント

高血圧は様々な合併症を引き起こす要因となるため、できるなら高血圧と診断される前に合併症へ備えて医療保障を充実させておくことがおすすめです。

失明の恐れがある高血圧網膜症や、命に関わる脳梗塞や心筋梗塞です。

高血圧症は合併症を発症してしまったら、医療費は高額になる傾向にあります。そのため、医療保険を充実させておくことがおすすめです。

▼高血圧と診断された方の保険の選び方のポイント

- 高血圧網膜症では、両目の手術費用に備えておく

- 脳梗塞や心筋梗塞などによる長期入院の医療費に備えておく

診察室で計測する血圧で140/90mmHg以上が続くと、合併症を発症しやすくなると言われており、高額な医療費に備えた保険を検討しておくことが大切です。

なかでも180/120mmHgを超えると高血圧緊急症と呼ばれ、体の至るところで重い病気を発症するリスクが高まってしまいます。

高血圧は多くの合併症がありますが、ここでは医療費に注意をするべき合併症に対する備えについて、それぞれ詳しく解説します。

高血圧網膜症では、両目の手術費用に備えておく

高血圧によって網膜の毛細血管が傷むと血流が悪くなり、高血圧網膜症になると鮮明に物が見えなくなってしまいます。

さらに高血圧網膜症が悪化すると、硝子体に血液が溜まるため取り除く手術が必要です。

硝子体手術では10日前後の入院が必要となり、3割負担では約15万円程度の手術費用となります。

年収370~770万円の家庭なら、高額療養費制度で8万円程度の自己負担に軽減できますが、全額自己負担の差額ベッド代や食事代を含めると、15万円前後の医療費が発生するのです。

もしも両目が高血圧網膜症となり、感染症予防などに備えて片目ずつ硝子体手術すると、月が変わると高額療養費は合算できないため、また高額な医療費を負担しなければならなくなります。

高血圧網膜症は両目に発症することも少なくないため、入院や手術に備えた医療保障を準備しておくことが重要です。

脳梗塞や心筋梗塞などによる長期入院の医療費に備えておく

高血圧による合併症で怖いとされる脳梗塞や心筋梗塞は、命にかかわるだけでなく発症すると入院期間が長くなってしまうため、入院保障の内容には十分な確認が必要です。

脳梗塞の平均入院日数は78日、急性心筋梗塞では7~10日程度となっていますが、中度以上の症状を発症すると入院を継続してリハビリが必要となります。

リハビリを含む入院は2~3ヶ月以上にわたるケースもあり、差額ベッド代や食事代だけで非常に大きな負担になります。

また、脳梗塞の再発では体調の悪化が著しく、入院が長期にわたる可能性が高くなることも考えられます。

近年販売されている入院保障は30日など短期間の入院に備えた保障が多いため、最低でも60日型以上の入院保障で備えておくべきだと言えるでしょう。

高血圧は持病扱い?

高血圧は本人の体質や生活習慣などに依存する部分が大きいため、保険に加入するときには、持病と考えられます。

そのため、保険加入時に提出する、契約者の健康状態や既往歴を記載する「告知書」への記入も必要です。

以前は、高血圧の方が保険に加入するときは基準が厳しく、審査が通らないこともありましたが、いまは基準も緩和されています。

特に、保険会社によっては血圧の数値による基準を設けているところも多いです。

以前は加入を拒否された方でも加入できるようになっている場合も多いので、改めて申し込んでみてはどうでしょうか。

都民共済には高血圧だと加入できない?

都民共済では、高血圧の人は加入できません。高血圧は慢性疾患とされており、血圧を下げるための血圧降下剤を服用している人は、加入できないとされています。

ただし、医師の審査などは必要ありません。

健康状態を各々告知するため、条件によっては加入できる場合もあります。都民共済を検討している方は一度問い合わせてみてください。

バイアスピリンを服用していても保険に加入できる?

バイアスピリンは抗血小板剤と呼ばれるもので、血栓予防の薬として承認されたものですが、服用している場合、保険への加入は難しくなります。

血流が速く流れると血小板が活発になりやすく、ひどくなると動脈硬化を引き起こしたり、血管を傷つけたりします。

その活動をおさえるのがバイアスピリンですが、こういった薬の服用も告知対象となるため、審査で落とされるかもしれません。

告知しないとばれるの?告知義務違反をすると痛い目に!

告知をせずに保険に加入することは、告知義務違反です。

ケガをしていたり、治療中の病気があるのに黙っていると、保険金をもらう段階になって、受け取れなくなります。

保険は、健康な人と病気のある人では、将来かかる病気のリスクが異なり、告知しないと、保険の公平性が保たれません。

たとえうっかりしていた、忘れていた、という場合でも認められないことがほとんどです。

ですから、告知内容は正しく、忘れず書きましょう。

高血圧を経験した方の保険に関するアンケート

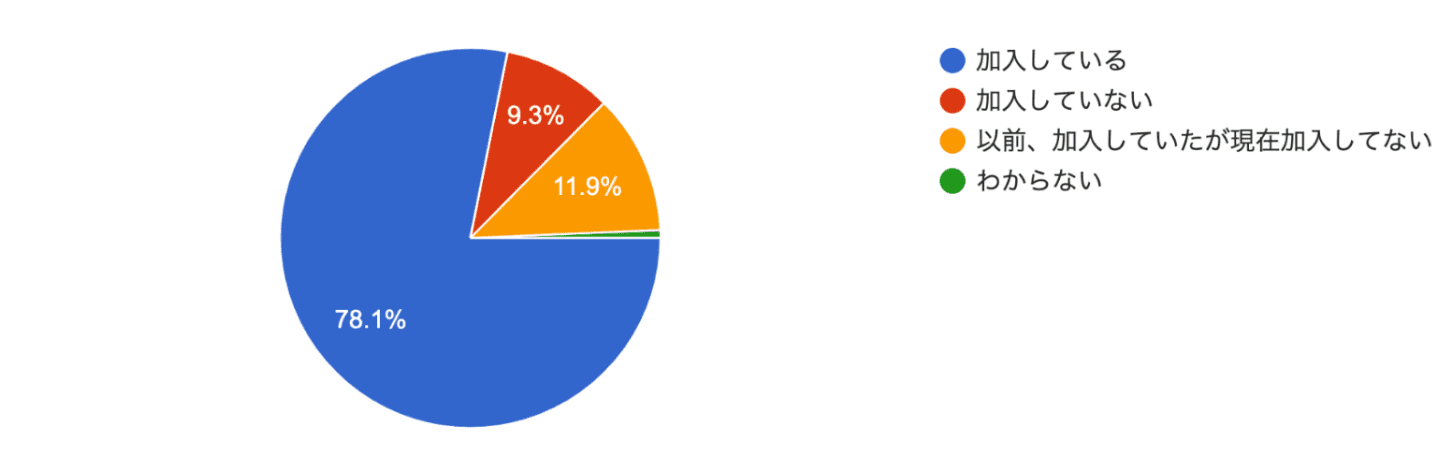

現在、保険に加入していますか?

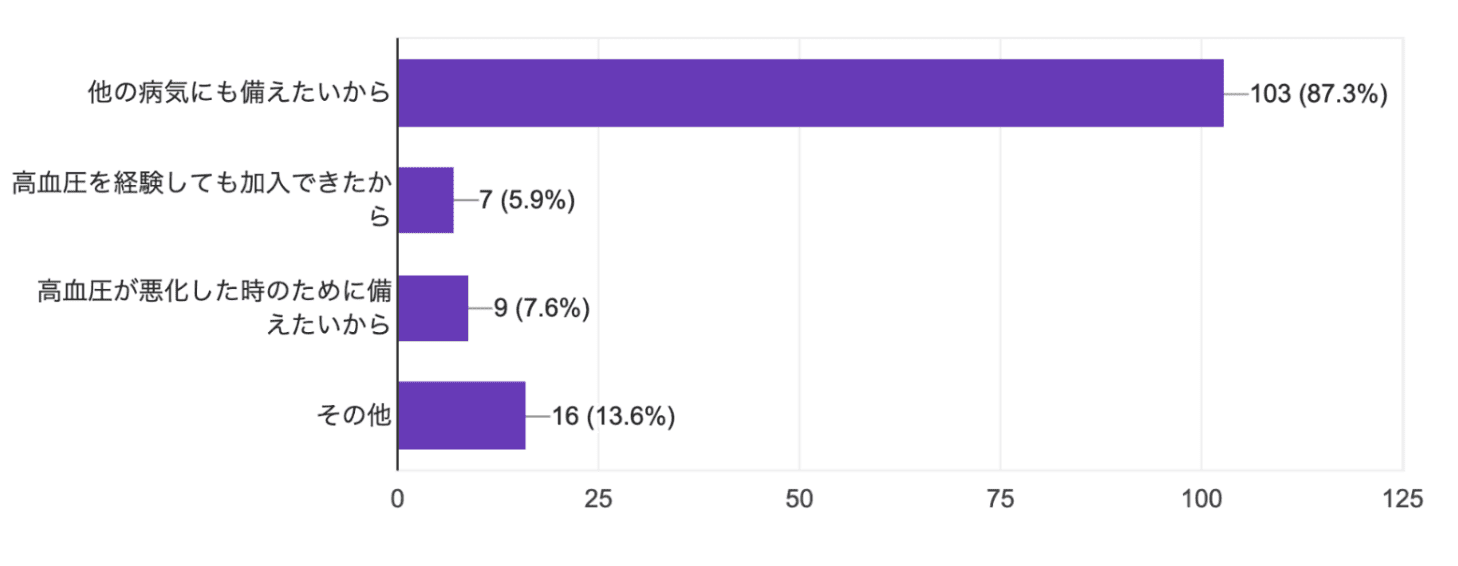

高血圧を経験して保険に加入した理由を教えてください

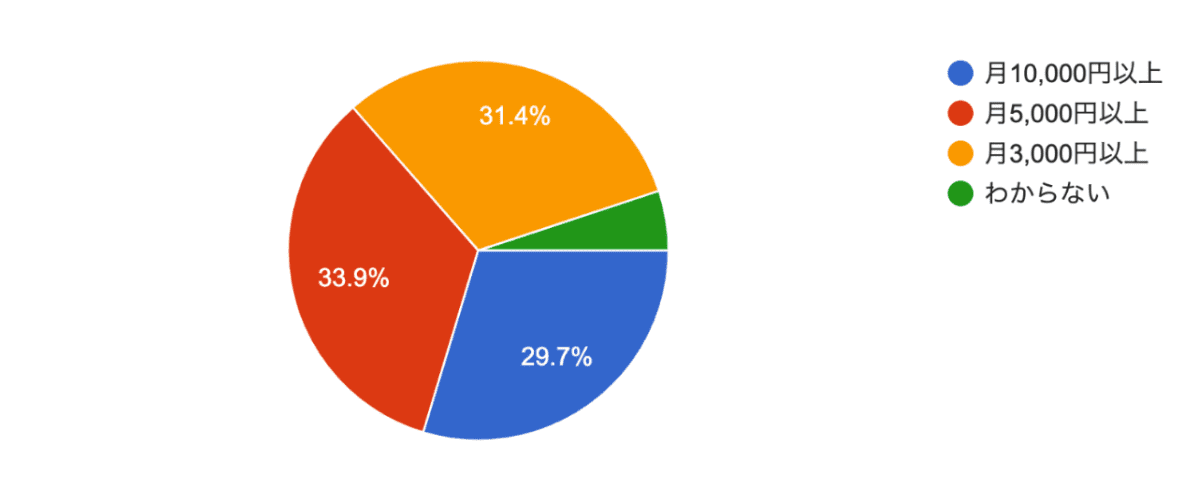

高血圧の保険にお支払いのおよその総額は?

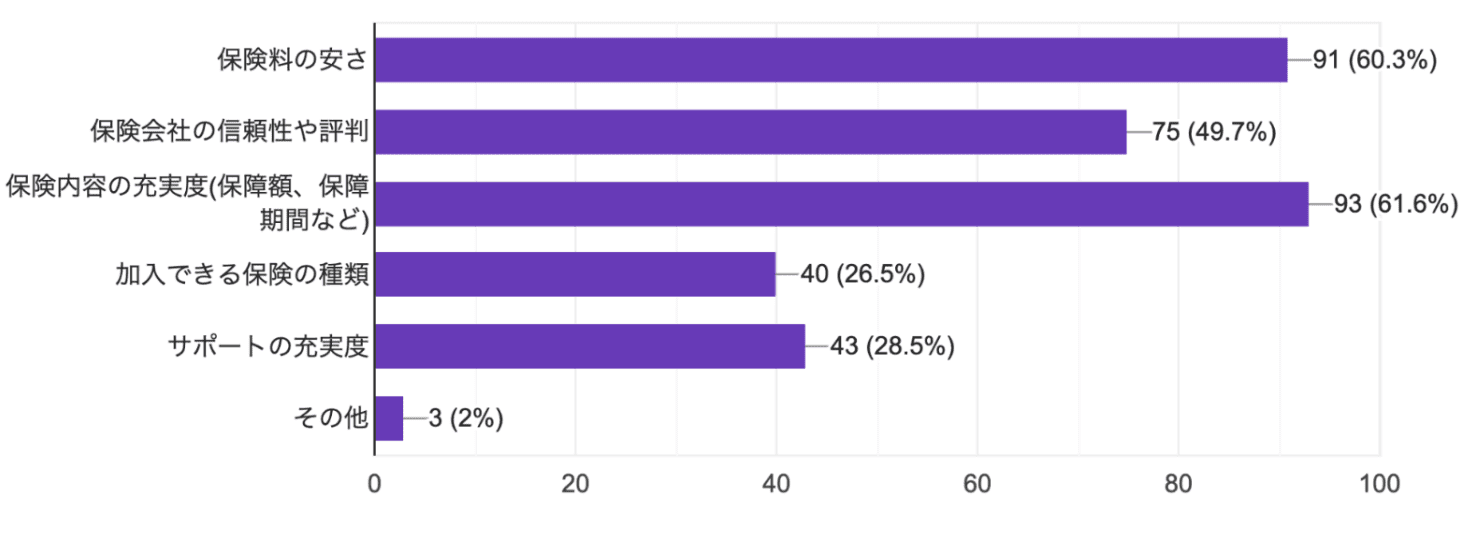

高血圧の保険を選ぶ時に重視する要素は何ですか?

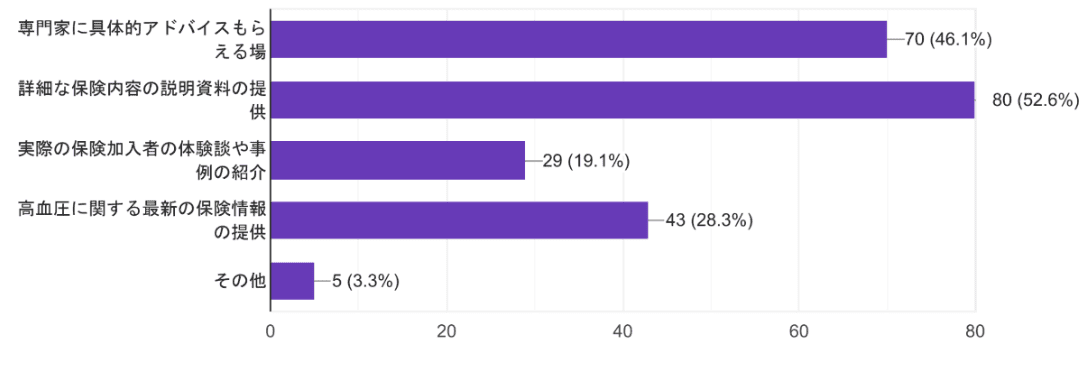

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

高血圧の保険加入で悩んだらプロの加入診断がおすすめな理由

高血圧の保険加入で悩んだら、保険のプロによる無料の保険加入診断を検討することがおすすめです。

▼高血圧の保険加入で悩んだらプロの保険加入診断がおすすめな理由

- 自分の症状にあった最適な保険を教えてもらうことができる

- 保険業界の情報によって、最新の保険商品を知ることができる

- 現状から考えられる将来のリスクに備えることができる

高血圧でも保険に加入できる可能性があります。しかし保険の知識や経験がなければ、割高な保険料など自分にとって不利な保険に入っていることに気づかない恐れがあるのです。

「高血圧だと保険には入れないはず・・・ 」

「高血圧の薬を飲んでいると保険に入るのは難しいと言われた・・・ 」

このような不安をお持ちではないでしょうか?

降圧薬を飲んでいても、保険に加入できる可能性があるのに、保険知識がないために割高な保険料や限定的な保障となってしまうケースがよくあります。このようなリスクを避けたいなら保険の無料相談を利用しましょう。

高血圧で生命保険に迷っているなら持病の専門家に相談することが大切!

高血圧でも保険に加入できる可能性について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 高血圧だと保険加入がむずかしくなる場合がある

- 引受基準緩和型の保険なら高血圧でも入れる可能性が高くなる

- 高血圧で保険に入るときには無料の保険相談がオススメ

でした。

高血圧でも保険に加入できる可能性はあります。ただ、血圧の数値や合併症の有無による条件で保険加入がむずかしくなってしまう場合があります。

高血圧により保険への加入が断られてしまっても、別の保険会社が販売する引受基準緩和型保険なら加入できたという事例は実際にあります。

そのため、高血圧と診断され、保険加入に対して不安があるなら、持病保険の専門家に相談することがおすすめです。

持病保険の専門家なら、高血圧の治療状況によって加入しやすい保険を多く取り扱ってきた経験が豊富ですので、治療経過や症状から最適な保険をアドバイスしてもらうことが可能です。高血圧を患っているひとは、保険に加入するまえに、一度は持病保険のプロによる保険の無料相談を活用してみましょう。

•高血圧だと告知基準のゆるい「引受基準緩和型保険」や告知なしの「無選択保険」は加入しやすいが、保険料が割高になる

•高血圧でも加入できる医療保険・生命保険・学資保険がある

•高血圧に限らず服用中の薬があると加入が難しい

•高血圧でも保険に加入できるか心配な方は、保険の専門家に無料相談するのがおすすめ

•高血圧でも入れる保険があるか不安なら無料の加入診断がおすすめ!