更新日:2023/06/28

喘息だと保険に入れない?喘息でも入れる医療・生命保険を紹介!

喘息でも入りやすい保険には、引受基準緩和型保険と無選択保険があります。これらは告知項目の数が少なくその内容に該当しなければ加入できたり、告知そのものがない保険です。おすすめの引受基準緩和型保険と無選択保険、告知義務違反するとどうなるかなどをご説明します。

目次を使って気になるところから読みましょう!

喘息の方でも加入できる生命保険(医療保険)はある?

「喘息と診断されたことがあると保険に加入できないと聞いた」

「今は喘息の発作が出なくなったけれど保険には入れないのか」

一度でも喘息と診断された人の中には、このような悩みを抱えている人が多くいます。

しかし喘息と診断されたことがある人でも、保険に加入できる可能性があります。ただし、初診日からの治療状況や現在の症状によっては、加入を断られてしまう可能性があります。

エキサイトでは

- 喘息でも加入できる可能性のある保険一覧

- 喘息の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

また、喘息と診断されたことがあるけれど、医療費へのリスクに備えた保険加入で悩んでいるなら、保険のプロに相談することも大切です。

喘息は保険商品によって、加入できる可能性に違いがあるため、保険知識を持たずに入りやすい保険を探すと、保険料が高く設定している保険に加入してしまい、大きな損をしてしまうおそれがあります。 適切な保険に加入したいなら、ぜひ保険の専門家へ相談することをおすすめします。

喘息の保険加入のめやすと加入基準を解説

「小児喘息だったけれど、やはり保険に入れないのだろうか」

「入りやすい保険を探したけれど、保険料がとても高くて困った」

加入できそうな保険を調べているとき、このような悩みを持ったことはありませんか?

各保険の加入基準や特徴について解説していきます。

▼喘息の主な保険審査項目

- 初診日と治療履歴

- 最終通院日

- 入院歴

- 最終発作日と現在の健康状態

喘息の場合、いつ喘息と診断され、入院歴や現在の健康状態、また喘息の症状はいまも続いているのかが審査項目としてみられていることがわかります。小児喘息だった場合、現在も継続して症状があるのかがポイントとなります。

▼喘息の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

喘息でも生命保険(定期・死亡)に加入できる可能性があります。しかし、現在も喘息の症状が出ることがある場合は、割増保険料や肺や気管支に不担保が適用される場合があります。

また、直近に発作が出た人でも入りやすい無告知型の保険では、保険料が割高で加入直後はという特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保と割増保険料、×加入できない) |

|---|---|---|

| A | 3年以内に発作がない 喘息による入院歴はない | 〇肺や気管支が不担保、割増保険料が適用され加入できる可能性がある |

| B | 職業の告知 | ◎危険職種以外なら加入できる |

上記の表を見てわかるように、通常の生命保険では直近3年以内の発作がなく、喘息を原因とした入院の経験がなければ加入できる可能性があります。ただし、割増保険料が適用されるだけでなく、3~5年間は肺や気管支などが保障されない不担保条件が付加される可能性が高くなります。

一方、職業告知のみで加入できる無告知型保険は、危険職種でなければ直近で発作があっても加入できますが、保険料が高額となっており、加入から2年間は病気による死亡時は支払った保険料相当額、事故(災害)による死亡時のみ保険金が支払われるという特徴があります。通常の保険に加入できなかった人にオススメの保険です。

医療保険

完治していない喘息があっても、医療保険に加入できる可能性があります。ただし、肺や気管支に対して部位不担保となる場合があります。喘息以外の医療費に備えておきたい人にオススメです。

また、引受基準緩和型保険なら、加入できる可能性は高くなります。割高な保険料が特徴ですが、喘息の悪化に対して保障を持っておきたい人にオススメの保険です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | 5年以内に発作を起こしていない 5年以内に入院歴がない 現在は健康状態が良好 | 〇肺や気管支が不担保 |

| B | 3ヶ月以内に入院や検査を勧められていない 2年以内の入院がない 5年以内にがんと診断されていない | ◎すべての条件が「はい」なら加入できる可能性が高い |

上記の表を見てわかるように、喘息の人でも現在は健康状態に異常がない場合は、通常の医療保険に加入できる可能性があります。ただし、直近5年以内に発作や入院歴がないなどの条件があります。また加入できても、3年~5年間は、肺や気管支炎で入院や手術をした場合は保障の対象外となる部位不担保となる可能性があります。喘息以外の保障を準備しておきたい人にオススメの保険です。

引受基準緩和型の保険なら、直近で発作があった人でも加入できる可能性があります。喘息による入院が過去2年以内になく、3ヶ月以内に入院や検査を勧められていなければ加入できる可能性は高いと言えるでしょう。ただし、保険料が割高となることが特徴です。喘息の悪化に備えておきたい人にオススメの保険です。

がん保険

喘息を患っている人でも、がん保険に加入できる可能性があります。医療保険よりも加入しやすいため、通常のがん保険に申し込むことがおすすめです。

通常のがん保険で断られた場合は、引受基準緩和型のがん保険なら加入できる可能性が高くなります。ただし、保険料が割高で保障内容が限定的となっていることが特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | がんと診断されたことがない 2年以内の健康診断で指摘がない 5年間で喘息の症状が悪化していない | ◎条件をクリアしていれば加入できる可能性が高い |

| B | 現在入院中 ・がんや肝硬変と診断されたことがある 6ヶ月以内に入院や手術をした | ◎すべての条件が「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるように、通常のがん保険でも加入できる可能性があります。これまでにがんと診断されたことがなく、過去2年以内の健康診断で要治療や要検査などの指摘がないなら、加入しやすいと言えます。特に5年間で喘息の症状が悪化していない人には、通常のがん保険がおすすめです。

通常のがん保険に加入できなかった場合は、引受基準緩和型のがん保険なら加入できる可能性は高くなります。がんに直結する病気を診断されておらず、6ヶ月以内に入院や手術をしていなければ、加入しやすくなります。ただし保険料が割高で、がんと診断されたときの一時金のみで保障内容が限定的であることが特徴です。

喘息でも加入できる可能性のある保険一覧

喘息と診断されて「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは喘息と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼喘息保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | &ライフ医療保険A(エース)セレクト (医療保険<無解約返戻金型 無配当>) | 0~85歳 ※60歳払込満了:57歳まで ※65歳払込満了:62歳まで | 入院5日目まで一律日額の5倍(一時金) 入院6日目以降:5,000円または1万円 30、60、120日型 | 入院給付金日額が基準 外来手術 日額の5倍 入院中 Ⅰ型:日額の10倍 Ⅱ型:日額の20倍 支払回数無制限 |

| 終身 | 新メディフィットA(エース) (医療終身保険<無解約返戻金>) | 0~85歳 | 日額3,000~1万円(1,000円単位) 30、60、120日型 病気・怪我それぞれ通算1095日 | 入院給付金日額が基準 外来手術 日額の5倍 入院中 Ⅰ型:日額の10倍Ⅱ型:日額の10~50倍 |

| 終身 | ネオde医療健康プロモート (無解約返戻金型終身医療保険<引受基準緩和型>) | 20~80歳 | 日額3,000~2万円(1,000円単位) 60日、120日型 病気・怪我それぞれ通算1095日 | 手術特約 外来手術 1~20万円(5,000円単位) 入院中 外来保障の2倍 支払回数無制限 |

| 終身 | メディフィットRe (限定告知型医療終身保険<無解約返戻金型>) | 20~85歳 | 日額3,000~1万円(1,000円単位) 60日、120日型 病気・怪我それぞれ通算1000日 | 入院給付金日額が基準 外来手術 日額の5倍 入院中 Ⅰ型:日額の10倍 Ⅱ型:日額の10~40倍 |

以上が喘息でも加入できる可能性がある保険商品一覧です。

喘息でも県民共済には加入できる?

基本的に、県民共済の告知事項に該当している場合は、喘息の方は加入できません。

具体的には、

- 喘息の診断を受けている、または医師から治療をすすめられている

- 喘息が治ってから5年以内である

- 喘息のため薬を常用している

などが関連する告知事項で、これらに該当する場合には、喘息の方は県民共済への加入は難しいと考えられます。

告知義務違反になるとどうなる?

ここまでいくつかの引受基準緩和型保険について、告知項目をご紹介してきましたが、告知義務違反をするとどうなるのでしょうか。

一般的には、契約日から2年以内に告知義務違反をしたことがわかった場合、契約が解除され、虚偽の告知内容によって保険金を請求している場合には、その保険金は受け取ることはできません。

その際、故意ではなくうっかり告知し忘れていたような場合でも告知違反となってしまうため、告知の際には十分注意が必要です。

さらに、もし告知義務違反の内容が悪質で重大な場合は、詐欺とみなされることもあり、詐欺による契約と取り消しとなってしまい、支払った保険料も返されません。

このように故意であってもそうでなくても、告知した内容が事実と異なる場合は、告知義務違反となり契約解除、保険金が受け取れない、最悪の場合詐欺罪などの刑事罰となる可能性もあります。

喘息と診断された方の保険の選び方のポイント

この記事では、喘息と診断された方が保険に加入しようとするとき、どのような保険を選べば良いのかについてポイントを紹介しています。

喘息と診断されたら、重症喘息に有効だと言われている気管支サーモプラスティの医療費に備えて、複数回の入院に備えた保障が必要だと言えます。

また、合併症による副鼻腔炎(蓄膿症)で手術が必要となることも考えておき、再発のリスクにも備えられるので安心だと言えるでしょう。

▼喘息と診断された方の保険の選び方のポイント

- 気管支サーモプラスティ治療における複数回の入院費に備える

- 合併症で多い副鼻腔炎(蓄膿症)の手術に備える

吸入ステロイドだけでは喘息の症状が軽減せず、重症喘息となると気管支サーモプラスティが効果的だと言われています。

気管支サーモプラスティは健康保険の適用となりますが、入院による治療が3回に分けて実施されるため、自己負担はどうしても高額となってしまいます。

さらに喘息は副鼻腔炎(蓄膿)を発症しやすく、再発率も高いため、何度も手術をおこなう喘息患者は珍しくありません。

喘息と診断されたときの保険の選び方について詳しく解説します。

気管支サーモプラスティ治療における複数回の入院費に備える

重症喘息で気管支サーモプラスティ治療を選択すると、非常に高額な医療費が必要となるため、入院保障を準備しておくことが大切です。

気管支サーモプラスティの治療は1回4~7日程度の入院で、3週間以上の休息期間を挟みながら合計3回行われます。

気管支サーモプラスティの医療費は合計で150万円程度となっており、370~770万円の年収だと高額療養費を利用しても、差額ベッド代などを含めて少なくとも毎月12万円以上の自己負担が発生します。

この自己負担額が3ヶ月続くことを考えると、家計へのダメージは図り知れません。

そのため、重症喘息になってしまったときに備えて、入院保障を準備しておくべきだと言えるでしょう。

合併症で多い副鼻腔炎(蓄膿症)の手術に備える

喘息を患っている方の多くが、副鼻腔炎(蓄膿症)を発症しているため、副鼻腔炎(蓄膿症)の治療に備えて手術保障を準備しておくことをおすすめします。

鼻水や鼻づまり、頭痛や頬の痛みなどを伴う副鼻腔炎(蓄膿症)の手術は、平均4~8万円程度となっていますが、手術内容によっては10万円を超える場合もあります。

副鼻腔炎(蓄膿症)は手術をしても再発率は50%と言われており、2人に1人は再発し、症状や治療効果によっては再手術となるケースもあります。

日帰り手術の病院もありますが、6日程度の入院が一般的ですので、医療保険で入院や手術に備えた保障を検討しておくと安心です。

喘息を経験した方の保険に関するアンケート

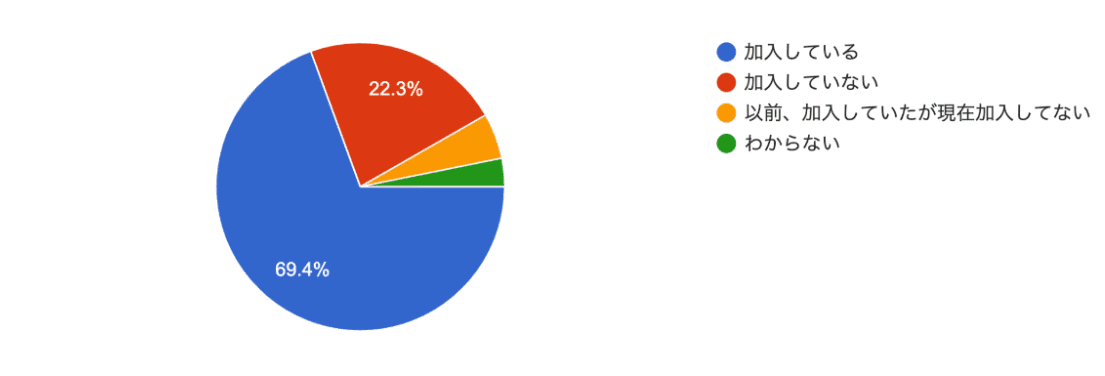

現在、保険に加入していますか?

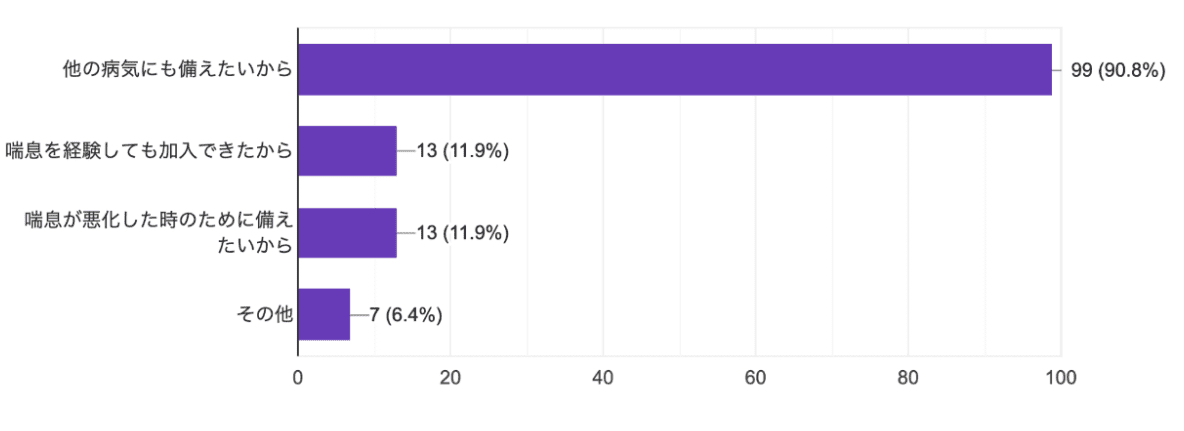

喘息を経験して保険に加入した理由を教えてください

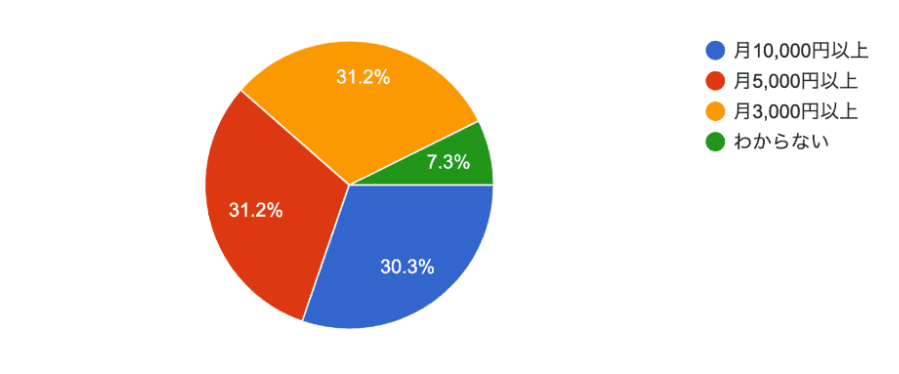

喘息の保険にお支払いのおよその総額は?

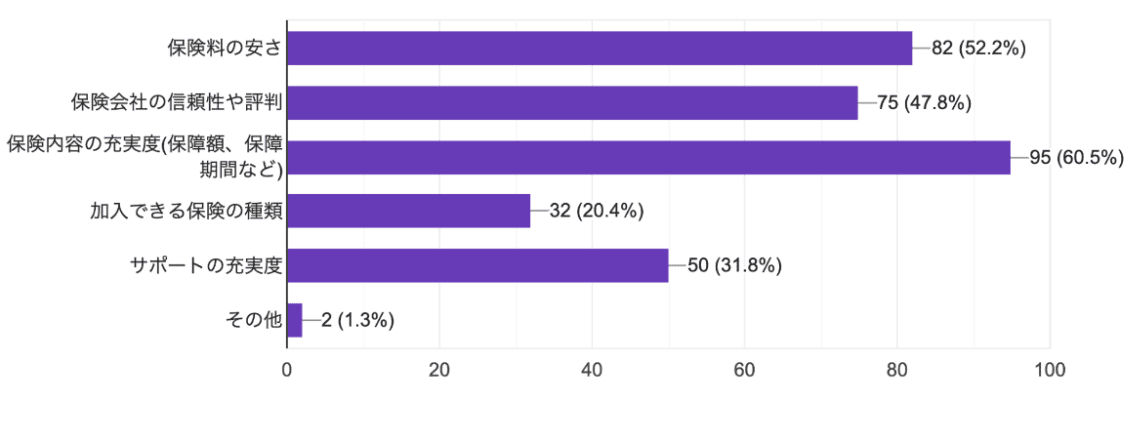

喘息の保険を選ぶ時に重視する要素は何ですか?

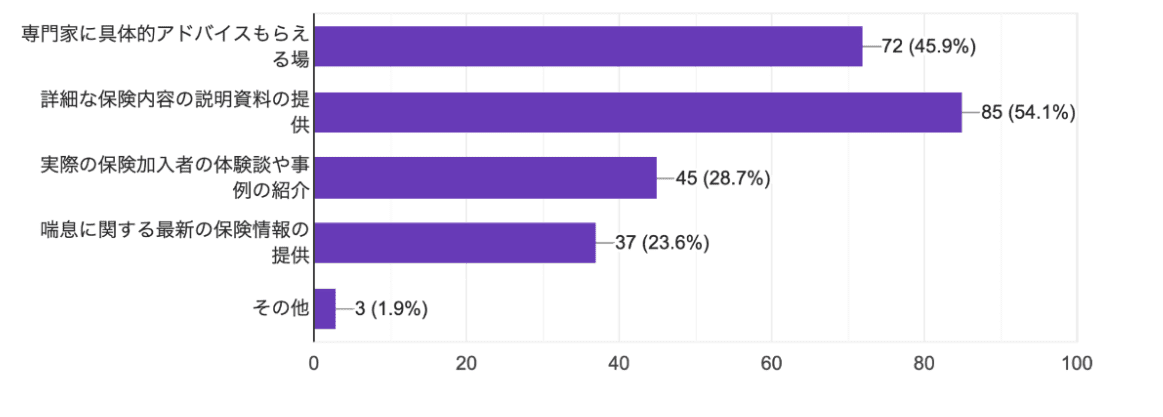

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

喘息を経験した方の体験談

喘息を経験して保険相談を利用した方の体験談

喘息持ちの方が保険に加入する際、困ったことはあるのでしょうか?

実際の体験談をお話しさせていただきます。

保険に加入する際に喘息持ちであるかはあまり影響がありません。

保険の種類もたくさんあるので、例えばがん保険に喘息は影響ありません。

しかし医療保険など入院や通院で保険料が降りる場合の保険に加入する際は、喘息があるかどうか影響があります。

喘息がある方は、ない方よりも通院や入院のリスクが高いので当然なのですが、やはり気になりますよね。

私が気になっていた保険がありました。

安価で保障内容も良かったのですが、やはり喘息は告知事項にあったため、加入することができませんでした。

現在は治療や入院していないことは関係なく、喘息と診断されたことがあるかないかのみの告知でした。

このように、喘息でも加入できる保険を自分で探すのはかなり大変かと思います。

そういう際はプロの方にお願いするのも一つの手だと感じました。

実際、私もファイナンシャルプランナーの方に相談し、喘息持ちでも入れる保険を紹介していただきました。

価格や保険の範囲など、いろんな保険を比べて提示してくれるので、相談するのがオススメです。

喘息で生命保険に迷っているなら持病の専門家に相談することが大切!

喘息でも保険に加入できる可能性について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 喘息でも通常の保険に加入できる可能性がある

- 直近で発作があっても引受基準緩和型保険なら加入しやすい

- 喘息なら保険の無料相談がおすすめ

喘息でも保険に加入できる可能性があります。ただし、入院歴や直近の発作の経過年月によって加入を断られてしまったり、部位不担保の条件がつく場合があります。

しかし、喘息が原因で保険の加入を断われてしまっても、他の保険会社で引受基準緩和型の保険なら加入できたという事例もあります。

喘息と診断されて保険加入に不安を抱えているなら、持病保険の専門家に相談することがおすすめです。

保険の専門家の中でも、持病保険を取り扱っている専門家は、持病があっても加入できたという事例の経験が多くあります。豊富な知識と経験から、症状や健康状態によって有利に加入できる保険を提案してもらうことができるので、一度は保険の無料相談を活用することをおすすめします。

•喘息だと普通の保険には入りにくいが、引受基準緩和型保険や無選択型保険であれば喘息の方でも入れる

•告知義務違反の場合、契約解除、保険金がおりない、最悪の場合詐欺による契約取り消しなどになる

•無料保険相談を利用すれば保険のプロに相談して、複数の保険のなかから最も適した保険を選べる

•喘息でも入れる保険があるか不安なら無料の加入診断がおすすめ!