更新日:2023/07/04

睡眠時無呼吸症候群だと保険に入れない?加入できる保険を紹介!

目次を使って気になるところから読みましょう!

睡眠時無呼吸症候群の方でも加入できる生命保険(医療保険)はある?

「睡眠時無呼吸症候群だと保険に入れないと聞いた」

「合併症がないのに睡眠時無呼吸症候群を告知したら加入を断られた」

睡眠時無呼吸症候群と診断されたことがある人からの相談では、このような悩みを多くいただきます。

睡眠時無呼吸症候群でも保険に加入できる可能性はあります。睡眠時無呼吸症候群は、突然死や事故、糖尿病など様々な病気を引き起こしやすいことから、通常の保険への加入はむずかしいと言えます。

しかし、睡眠時無呼吸症候群と診断されても合併症や入院歴がなく、中枢神経からの睡眠時無呼吸症候群でなければ、通常の保険でも加入できる可能性があるのです。なお、保険会社によっては加入する際に割増保険料が適用される場合があります。

エキサイトでは

- 睡眠時無呼吸症候群でも加入できる可能性のある保険一覧

- 睡眠時無呼吸症候群の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

睡眠時無呼吸症候群でお悩みなら、保険のプロに相談することも大切です。豊富な経験のある保険のプロなら、症状や疾病ごとに加入しやすい保険をアドバイスしてもらうことができます。

睡眠時無呼吸症候群の保険加入のめやすと加入基準を解説

「睡眠時無呼吸症候群でも入れる保険の中で、どれを選べばいいのかわからない」

「保険を選ぶときに基準がむずかしすぎる」

保険を調べているなかで、このような悩みを抱えたことはありませんか? そこで、各保険の加入基準と特徴について解説していきます。

▼睡眠時無呼吸症候群の主な保険審査項目

- 過去5年以内の入院歴

- 睡眠時無呼吸症候群が原因と思われる合併症の有無

- 中枢性睡眠時無呼吸症候群の診断歴

初診日からの治療、診察の経過 - BMI値が25以下

睡眠時無呼吸症候群では、体重(kg)÷身長(m)÷身長(m)によるBMI値が25以下であることや、中枢系睡眠時無呼吸症候群と診断されていないこと、入院歴がないことなどが審査項目としてみられることがわかります。

▼睡眠時無呼吸症候群の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

睡眠時無呼吸症候群でも、通常の生命保険(定期・死亡)に加入できる可能性があります。

ただし審査によっては割増保険料が適用される可能性があります。通常の生命保険(定期・死亡)で加入を断られた場合は、引受基準緩和型保険なら告知項目が少ないため加入しやすいですが、最初から割高な保険料が設定されている特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼睡眠時無呼吸症候群でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 5年以内の入院歴がない BMI数値が25以下 中枢性睡眠時無呼吸症候群ではない 合併症はない | 〇 条件をすべて満たしていれば、割増保険料が適用されて加入できる可能性がある |

| B | 3ヶ月以内に入院や手術予定はない 2年以内に入院や手術歴がない 5年以内にがんや肝硬変の指摘はない | ◎ すべての条件を満たしていれば、加入できる可能性が高い |

上記の表を見てわかるように、中枢性睡眠時無呼吸症候群と診断されていると、加入はむずかしくなります。また、肥満が原因となる睡眠時無呼吸症候群では、BMI値が25以下である必要があり、5年以内の入院歴や合併症の有無が審査の基準となっていることがわかります。ただし、突然死や事故など死亡リスクが高いことから、割増保険料が適用されるケースが多くあります。病気や事故による死亡リスクに備えておきたい人にオススメです。

引受基準緩和型保険なら、3つの告知項目をクリアしていれば加入できる可能性は高くなります。ただし、割高な保険料と災害死亡に対する割増保障を準備できないことが特徴です。通常の生命保険(定期・死亡)に加入できなかった人にオススメです。

医療保険

睡眠時無呼吸症候群でも、一般的な医療保険に加入できる可能性があります。

ただし、様々な合併症を引き起こす可能性から入院や手術のリスクが高いため、加入の条件として割増保険料が適用される場合があります。引受基準緩和型の医療保険なら、告知項目が少ないため加入しやすくなりますが、割高な保険料が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼睡眠時無呼吸症候群でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 5年以内の入院や手術歴がない BMI数値が26以下 中枢性睡眠時無呼吸症候群ではない 合併症はない | 〇 条件をすべて満たしていれば、割増保険料が適用されて加入できる可能性がある |

| B | 3ヶ月以内に入院や手術予定 2年以内に入院や手術歴 5年以内のがん、肝疾患、腎疾患で入院や手術歴 | ◎ すべての条件が「なし」なら加入できる可能性がある |

上記の表をみてわかるとおり、様々な保障が特約でつけられる一般的な医療保険では、中枢系睡眠時無呼吸症候群と診断されていると加入はむずかしくなります。そのほか、5年以内の入院・手術歴や合併症の診断、BMI値が26以下であることが審査基準となり、割増保険料が適用されて加入できる可能性があります。睡眠時無呼吸症候群と診断されても健康に異常がない人にオススメの保険です。

引受基準緩和型の医療保険なら、5年以内にがんや肝疾患、腎疾患による入院や手術歴や、病気や怪我による2年以内の入院や手術歴がなく、3ヶ月以内に入院や手術を勧められていなければ、加入できる場合があります。ただし割高な保険料が特徴です。BMI値が高く肥満の人にオススメの保険です。

がん保険

睡眠時無呼吸症候群と診断されても、がん保険に加入できる可能性があります。

一般的に、睡眠時無呼吸症候群でもがん保険に加入しやすい傾向にあるため、まずは幅広い保障のあるがん保険を申し込むことがおすすめです。ただし、直近で入院や手術の経験がある人は、加入を断られてしまう可能性があります。引受基準緩和型の医療保険なら加入しやすいですが、割高な保険料と限定的な保障が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼睡眠時無呼吸症候群でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | がんと診断されたことがある 2年以内の入院や手術歴がある 健康診断で要治療や要検査の指摘がある | 〇 条件をすべて「いいえ」なら加入できる可能性がある |

| B | 現在入院中である 6ヶ月以内に入院や手術をした がんと診断されたことがある | ◎ すべての条件に該当しなければ、加入できる可能性がある |

上記の表のとおり、保障が充実しているがん保険では、がんと診断された経験だけでなく、2年以内の入院や手術歴や、健康診断や人間ドックで要治療や要検査など指摘の有無についても審査対象となります。睡眠時無呼吸症候群と診断されていても、他の症状が出ていない人にオススメの保険です。

一般的ながん保険で加入を断られた人は、引受基準緩和型のがん保険なら加入できる可能性が高まります。過去6ヶ月以内の入院や手術歴など審査はあるものの、すくない告知項目すべてに該当しなければ加入できる可能性は高くなります。ただし、保障はがんと診断されたときの一時金のみで、割高な保険料が特徴です。

睡眠時無呼吸症候群でも加入できる可能性のある保険一覧

睡眠時無呼吸症候群と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは睡眠時無呼吸症候群と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼睡眠時無呼吸症候群保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | メディフィットRe | 20~85歳 | 日額3,000~1万円 ※60日・120日型 ※通算1000日 | 入院日額10~40倍 ※外来は5倍 |

| 終身 | メディカルKitエール | 20~75歳 | 日額5,000~1万円 ※60日型 ※通算1095日 | 入院日額の5~40倍 ※外来は5倍 |

| 終身 | がん保険Believe | 0~75歳 | 【がんに限る】 5,000円または1万円 ※日数無制限 | 【がんに限る】 10万円または20万円 ※支払回数無制限 |

| 終身 | アクサダイレクトのはいりやすい定期 | 20~69歳 | なし | なし |

以上が睡眠時無呼吸症候群でも加入できる可能性がある保険商品一覧です。

睡眠時無呼吸症候群の場合、自動車保険に加入することは難しいの?

自動車保険を含む損害保険については、加入時に健康状態の告知の必要がありません。

よって、自動車保険については睡眠時無呼吸症候群の場合でも加入でき、また、万一の事故の場合でも保険金は出ます。

しかし睡眠時無呼吸症候群を罹患している人は、そもそも免許の保有ができない可能性があります。

自動車免許を保有する際や更新の際には、公安委員会の質問票に回答する必要があり、その質問のなかに持病に関する項目があります。

運転に支障をきたすような持病がある場合、大事故を引き起こさねないと判断され、免許の保有や更新が拒否される場合もあります。

その持病のなかに、重度の眠気を呈する睡眠障害として睡眠時無呼吸症候群が挙げられているのです。

睡眠時無呼吸症候群でも県民共済に加入できる?

保険と同じような機能をもったものに、共済があります。

共済のうち、都道府県が運営する都道府県民共済は、持病があっても加入しやすい共済となっています。

なぜなら、県民共済は一般的な民間の医療保険と比べて、告知による加入の可否の基準が緩めに設定されているからです。

睡眠時無呼吸症候群は、県民共済における告知事項として該当していないため、睡眠時無呼吸症候群であっても県民共済には加入できると言えます。

睡眠時無呼吸症候群と診断された方の保険の選び方のポイント

睡眠時無呼吸症候群と診断された方が、保険加入を検討するときのポイントについて紹介していきます。

日中に眠気を感じたり、疲れが取れなかったりと倦怠感に悩まされ、日常生活に支障をきたしてしまう睡眠時無呼吸症候群は、生活習慣病を引き起こす可能性のある病気です。

睡眠時無呼吸症候群の治療は、CPAP(持続陽圧呼吸)療法が効果的だと言われていますが、定期的に1泊2日の入院が必要となります。

▼睡眠時無呼吸症候群と診断された方の保険の選び方のポイント

- 高血圧や糖尿病、心血管疾患に備える

- 短期入院に対する保障を充実させる

睡眠時無呼吸症候群と診断されたら、重症化したときに備えた医療費や、CPAP療法の定期的な調整で短期入院に備えておくべきことが大切です。

重症化すると生活習慣病を合併して発症し、約半数の方が高血圧を患っています。

さらに心筋梗塞や不整脈などの心血管疾患も発症しやすく、糖尿病になるリスクは通常の2倍になると言われています。 また重症化を避けるためのCPAP療法は、年に1回程度の入院で空気圧調整が必要です。

睡眠時無呼吸症候群と診断された方の保険の選び方について、詳しく解説します。

高血圧や糖尿病、心血管疾患に備えておく

睡眠時無呼吸症候群が悪化すると、高血圧や糖尿病など医療費が高額となる合併症を発症してしまいます。

高血圧では

- 脳卒中

- 腎臓病

糖尿病では

- 網膜症

- 神経障害

などの合併症の可能性があります。

心筋梗塞や不整脈など心血管疾患になると命にかかわるため、高額な医療費が発生します。

脳卒中では平均入院日数が77日と長期にわたり、糖尿病により網膜症になると硝子体の手術で片眼8万円、入院は10日前後の医療費が必要となるのです。

手術や治療に対する医療費には高額療養費制度が適用され、自己負担は軽減されますが、差額ベッド代は全額自己負担となります。

平均的な差額ベッド代は6,500円程度となり、長期入院になると自己負担額は高額になることから、合併症に伴う入院費用を賄える保険を選ぶことが重要です。

睡眠時無呼吸症候群の短期入院に対する保障を充実させておく

睡眠時無呼吸症候群の治療に効果的と言われているCPAP(持続陽圧呼吸)療法は、空気量の調整で1泊2日の入院となるため、短期入院の保障を充実させることがおすすめです。

CPAPは、空気を送り込むマスクをつけて毎日睡眠し、無呼吸となる状況を防ぐ治療です。

症状によって空気量の調整頻度が変わるため、年に1回の調整で済む人もいれば、複数回となる人もいます。

短期入院に備えるには、日額の入院保障に加えて、日帰り入院から保障される入院一時金タイプの保障がおすすめです。

保険商品によっては、一時金特約をつけられるので、保障内容を確認して検討してみましょう。

睡眠時無呼吸症候群の保険加入で悩んだらプロの加入診断がおすすめな理由

睡眠時無呼吸症候群と診断されて保険加入に悩んでいるなら、保険のプロによる無料の保険加入診断がおすすめです。

▼睡眠時無呼吸症候群により保険加入で悩んだときにプロの無料加入診断がおすすめな理由

- 少しでも有利に加入できる保険を提案してもらえる

- 保険業界の最新情報によりあたらしい保険に出会える

- 将来のリスクに備えた最適な保障を知ることができる

睡眠時無呼吸症候群と診断されたことがあっても、保険に加入できる可能性はあります。しかし、保険に対する専門知識がないまま探した保険に加入すると、必要以上に割高な保険に加入していることに気づかない恐れがあります。

睡眠時無呼吸症候群と診断されていても保険に加入できる?

睡眠時無呼吸症候群で合併症がなくても保険には加入がむずかしい?

このような不安をお持ちではないでしょうか?

もし睡眠時無呼吸症候群が理由で保険加入に不安があるなら、持病保険の専門家に相談してみましょう。

睡眠時無呼吸症候群と診断されていても、BMI値や合併症の有無、入院歴によっては通常の保険に加入できる場合があります。少しでもお得な保険料や充実した保障内容が欲しいなら、ぜひ無料相談を活用しましょう。

睡眠時無呼吸症候群を経験した方の保険に関するアンケート

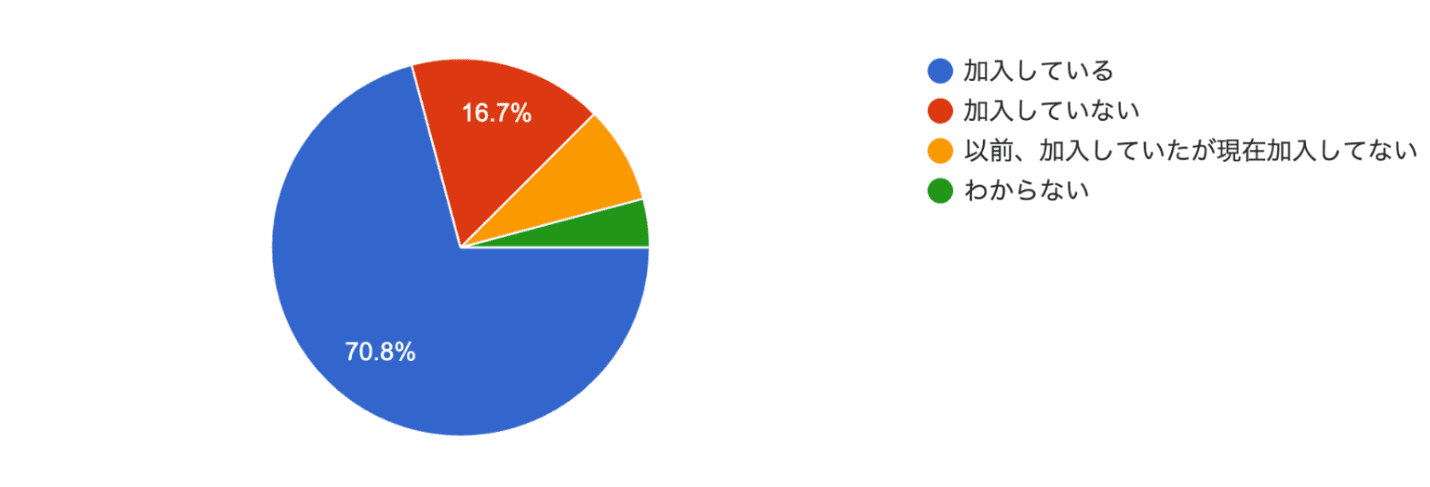

現在、保険に加入していますか?

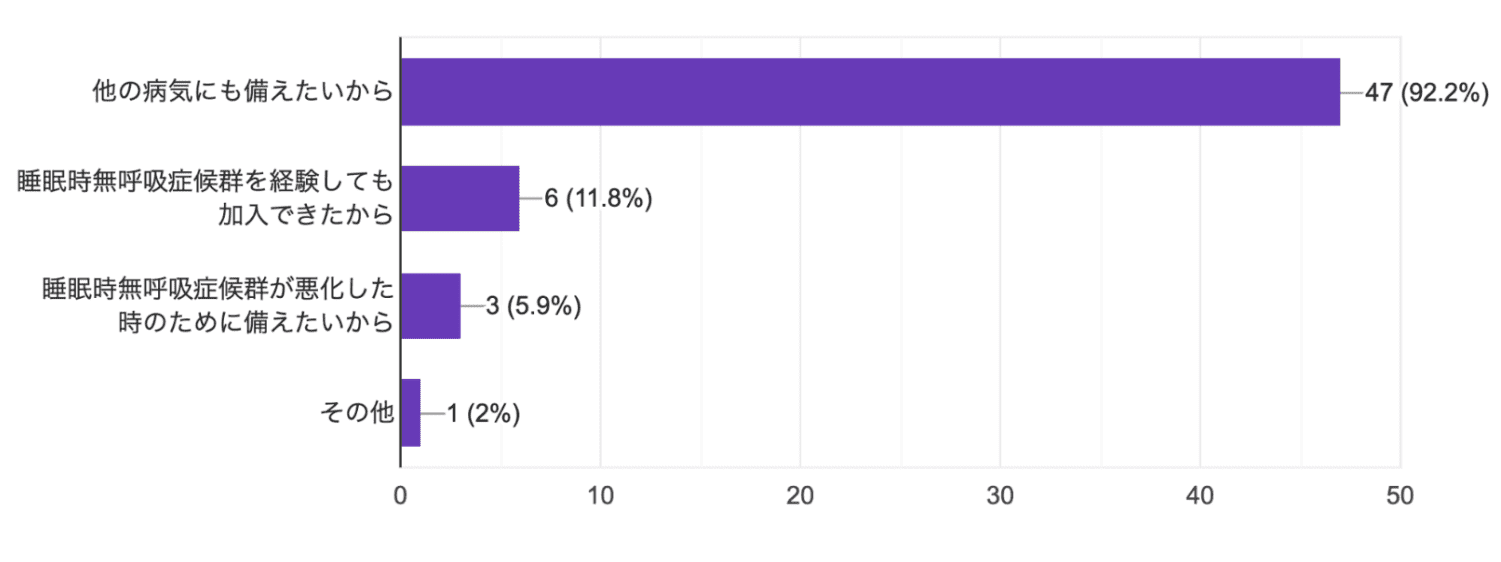

睡眠時無呼吸症候群を経験して保険に加入した理由を教えてください

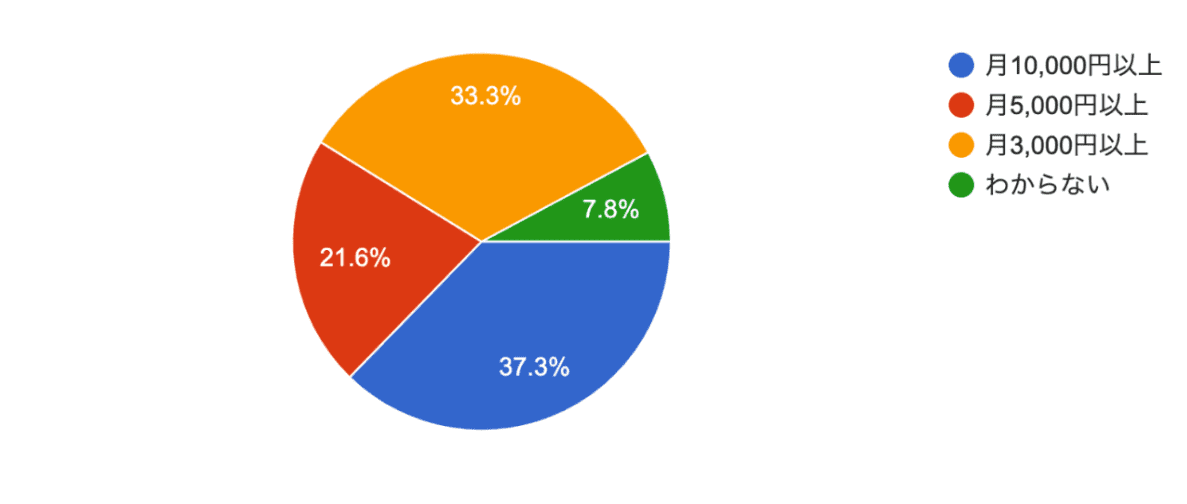

睡眠時無呼吸症候群の保険にお支払いのおよその総額は?

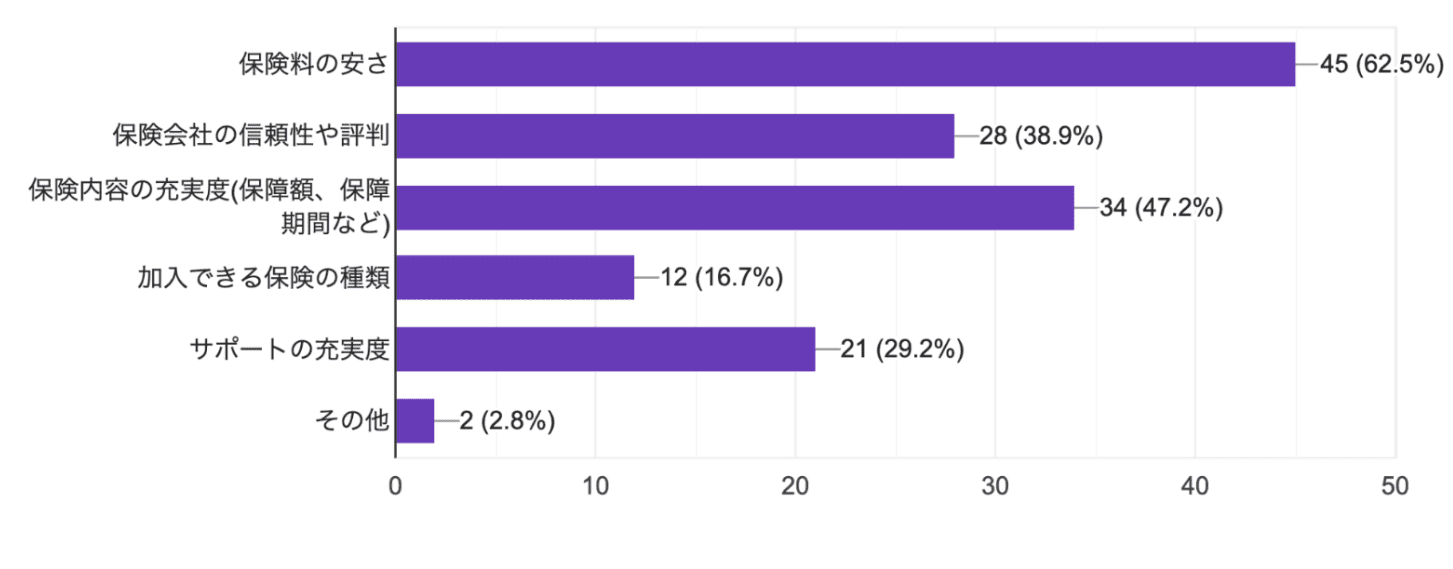

睡眠時無呼吸症候群の保険を選ぶ時に重視する要素は何ですか?

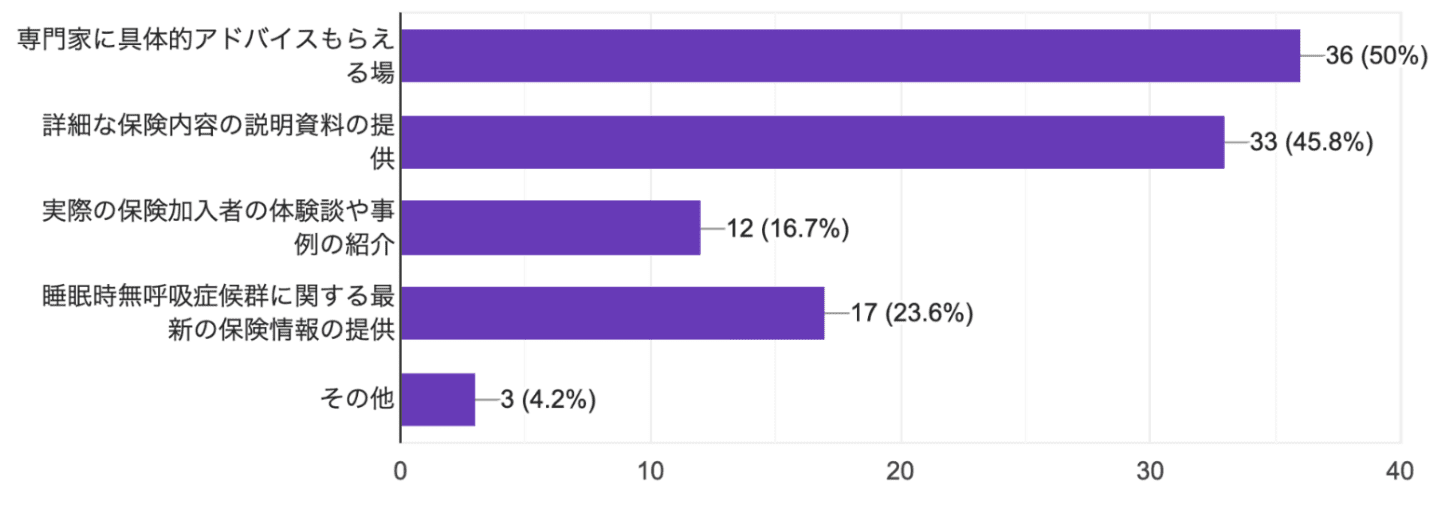

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

まとめ:睡眠時無呼吸症候群で生命保険に迷っているなら持病の専門家に相談することが大切!

睡眠時無呼吸症候群でも保険に加入できる可能性について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 睡眠時無呼吸症候群でも通常の保険に加入できる場合がある

- 入院歴があっても引受基準緩和型の保険なら加入できる可能性がある

- 睡眠時無呼吸症候群と診断されたことがあるなら専門家による保険相談がオススメ

でした。

睡眠時無呼吸症候群でも保険に加入できる可能性があります。しかし肥満に対するBMI値や入院歴などにより保険の加入がむずかしい場合があります。

しかし、入院歴などにより保険加入をことわられても、別の保険会社の引受基準緩和型の保険なら加入できたという事例があります。

睡眠時無呼吸症候群と診断された経験があり、保険加入に不安があるなら持病保険の専門家に相談することがおすすめです。

持病保険の専門家なら、睡眠時無呼吸症候群でも保険加入できた多くの事例をもとに、最適な保険商品を提案してもらうことができます。保険のプロによる無料相談を利用するときは、ぜひ持病保険の専門家を探して相談してみてください。

•睡眠時無呼吸症候群の場合、民間医療保険への加入は難しい

•引受基準緩和型保険や無選択保険であれば、加入できる可能性が上がる

•睡眠時無呼吸症候群の場合、免許が取りづらく、住宅ローンも組みづらい

•睡眠時無呼吸症候群と診断されても県民共済に加入できる可能性がある。

•睡眠時無呼吸症候群でも入れる保険があるか不安なら無料の加入診断がおすすめ!