更新日:2023/06/30

椎間板ヘルニアだと保険に入れない?椎間板ヘルニアでも入れる医療・生命保険を紹介!

椎間板ヘルニアになると保険へ新規に加入することは難しく引受基準緩和型、無選択型保険であれば加入できる確率が高くなります。この記事ではヘルニアの人でも加入しやすい医療保険と生命保険を複数紹介しています。ヘルニアで加入できる保険があるかお悩みのひとは必見です!

目次を使って気になるところから読みましょう!

椎間板ヘルニアの方の生命保険(医療保険)はある?

「椎間板ヘルニアと診断されていることを告知したら保険に入れなかった」

「椎間板ヘルニアで合併症が起きると保険に入れないと聞いた」

保険加入を検討している人で、椎間板ヘルニアを患っている場合、このような悩み相談が多くあります。

椎間板ヘルニアでも保険に加入できる可能性があり、保険種類によって加入できる可能性は異なります。治療経過や合併症の有無、手術予定があるなどの条件によっては、保険に加入できない場合があり、加入できたとしても、ヘルニアに対しては保障の対象外となるケースが多くなっています。

通常保険に加入できない場合は引受基準緩和型保険なら加入できる可能性が高くなりますが、割高な保険料となる特徴があります。

エキサイトでは

- 椎間板ヘルニアでも加入できる可能性のある保険一覧

- 椎間板ヘルニアの保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

椎間板ヘルニアと診断されて、保険加入にお悩みなら保険のプロに相談することが大切です。治療経過や症状に応じて、少しでも有利に加入できる保険のアドバイスをもらうことができます。

椎間板ヘルニアの保険加入のめやすと加入基準を解説

「椎間板ヘルニアを患っていると保険には入りにくくなると聞いた」

「椎間板ヘルニアが悪化した場合に備えたいの、どの保険が良いのかわからない」

加入できそうな保険を調べている中で、このような悩みを抱えたことはありませんか?

椎間板ヘルニアでよくある悩みをもとに、各保険の加入基準と特徴について詳しく解説していきます。

▼椎間板ヘルニアの主な保険審査項目

- 入院や手術歴

- 初診日からの治療経過

- 再発や合併症の有無

椎間板ヘルニアでは、入院や手術歴だけでなく、再発や合併症の有無、初めて診察を受けたときからの治療経過などが審査項目としてみられており、特に医療保険では厳しく審査されていることがわかります。

▼椎間板ヘルニアの人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記3種類の保険について、わかりやすく解説していきます。ぜひ保険を検討するときの参考にしてみてください。

生命保険(定期・死亡)

椎間板ヘルニアでも生命保険に加入することが可能です。ただし合併症があったり手術の予定があると、加入が難しくなってしまいますが、特定部位不担保の条件がつくことで加入できる可能性があります。

加入を断られてしまったら、引受基準緩和型保険なら加入しやすくなります。合併症も保障されるメリットがありますが、割高な保険料が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼椎間板ヘルニアでも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | 合併症がない 手術を勧められていない 体に障害はない | ◎ 条件を満たしていれば加入できる可能性が高い |

| B | 3ヶ月以内に入院や手術を勧められた 2年以内に入院や手術をした 5年以内にがんと診断された | ◎ 条件がすべて「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるように、椎間板ヘルニアと診断されていても、生命保険に加入できる可能性があります。ただし手術の予定がないことや、合併症や後遺症がないことが条件となります。

比較的、椎間板ヘルニアは生命保険に加入しやすい傾向にありますが、加入を断られてしまった場合は、引受基準緩和型保険なら加入できる可能性が高くなります。ただし保険料が割高であるため、更新するたびに保険料が高額となり、加入経過年数によっては支払った保険料が保険金額を上回る場合があります。

医療保険

椎間板ヘルニアでも医療保険に加入することが可能です。合併症や手術予定がないことが条件となりますが、通常の医療保険では椎間板ヘルニアの悪化に対しては保障の対象外となる部位不担保が5年程度付加される可能性が高くなります。

引受基準緩和型なら条件が緩和されているため加入しやすくなり、椎間板ヘルニアが悪化しても保障されます。ただし保険料が割高という特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼椎間板ヘルニアでも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | 合併症がない 入院や手術を勧められていない 日常生活に影響がない | 〇 部位不担保が適用されて加入できる可能性がある |

| B | 現在、入院や手術を勧められていない 2年以内に入院や手術をしていない がんと診断されたことはない | ◎ 条件をすべて満たしていれば加入できる可能性が高い |

上記の表を見てわかるように、椎間板ヘルニアと診断されていても、通常の医療保険に加入できる可能性があります。膀胱直腸障害などの合併症や手術の予定がなく、日常生活を問題なく過ごせているなら加入できる場合がありますが、加入後5年間は、椎間板ヘルニアは保障の対象外となる条件がつくケースが多くあります。少し遠い将来に向けて椎間板ヘルニアの悪化リスクや、他の病気や怪我に備えておきたい人にオススメの保険です。

引受基準緩和型の医療保険なら、過去2年間に入院や手術歴がなく、現在も入院や手術を勧められていない場合は、加入できる可能性があります。加入後に椎間板ヘルニアが悪化しても保障されますが、割高な保険料が特徴です。椎間板ヘルニアの症状が継続していて、今後の悪化に備えておきたい人にオススメの医療保険です。

がん保険

椎間板ヘルニアと診断されていても、がん保険に加入できる可能性があります。一般的に、椎間板ヘルニアでもがん保険は加入しやすい傾向にあり、まずは通常のがん保険へ申し込むことをおすすめします。

直近に入院や手術歴がある場合は、加入を断られてしまう場合がありますが、その場合は引受基準緩和型のがん保険なら、基準が緩和されているため、加入しやすくなりますが、保険料が割高で保障内容が限定的となる特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼椎間板ヘルニアでも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | がんと診断されたことがない 2年以内に入院や手術歴がない 健康診断や人間ドックで指摘を受けていない | ◎ 条件をすべて満たしていれば加入できる可能性が高い |

| B | 現在、入院ではない 6ヶ月以内に入院や手術歴がない がんと診断されたことはない | ◎ すべての条件を満たしていれば加入できる可能性がある |

上記の表を見てわかるように、椎間板ヘルニアと診断されていても、2年以内に入院や手術歴がなく、健康診断などで異常を指摘されていなければ、通常のがん保険に加入できる可能性が高いと言えます。椎間板ヘルニアであっても、入院や手術歴がない人には、オススメのがん保険です。

引受基準緩和型のがん保険は、6ヶ月以前に入院や手術歴がないなど、条件を満たしていれば加入できる可能性が高くなります。ただし割高な保険料と保障はがんと診断されたときの一時金のみであることが特徴です。手術や入院から経過年数が短い人にオススメのがん保険です。

椎間板ヘルニアでも加入できる可能性のある保険一覧

椎間板ヘルニアと診断されても「どの保険商品を選べばいいのかわからない」という方

多いのではないでしょうか?そこでエキサイトでは椎間板ヘルニアと診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼椎間板ヘルニア商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身または定期 | 新メディフィットA(エース) | 0~85歳 | 日額3,000~1万円 ※30・60・120日型 ※通算1095日 | 入院日額の10~50倍 ※外来は5倍 |

| 終身または定期 | ジャスト総合医療一時金保険 | 0~74歳 | 一時金5~50万円 ※初日から30日ごとに4回まで ※通算100回 | 入院一時金の50% ※外来は10% |

| 終身 | なないろメディカル(スーパーワイド) | 20~85歳 | 日額3,000~1万円 ※60日型 ※通算1000日 | 【オプション】 入院日額の5~10倍 ※外来も同額 ※支払回数無制限 |

| 定期 | ニッセイ生存給付金付定期保険 | 3~65歳 | なし | なし |

以上が椎間板ヘルニアでも加入できる可能性がある保険商品一覧です。

椎間板ヘルニアは県民共済に加入できる?

県民共済は、引受基準緩和型の保険ではありませんが、告知事項に引っかからなければヘルニアの人でも加入できる場合があります。

<告知事項>

- 現在、治療中の病気やけががある。または、医師に検査や治療を勧められている

- 慢性疾患に診断を受けている、もしくは医師から治療を勧められている。また慢性疾患が治癒して5年以内である

- 慢性疾患や中毒で服薬中である

- 直近1年以内に連続14日以上入院したか、または同じ病気やケガで20回以上の通院をしたか。また最近3カ月以内に何か心身に異常を感じたか

- 手術を受け治癒してから1年以内か

- 先天性の病気や残った障害により日常生活でひとの手助けが必要であるか

この告知事項の中に出てくる慢性疾患には椎間板ヘルニアも含まれていますが、全てのヘルニアのひとが加入できないというわけではありません。

加入できるかできないかは、それぞれに病状に応じて違いがありますので、県民共済へ申し込むときには正確に自分の状態を告知しましょう。

県民共済について詳しく知りたいという人は、お住まいの地域の県民共済のHPを参考にしてみてくださいね。

椎間板ヘルニアの保険加入で悩んだらプロの加入診断がおすすめな理由

椎間板ヘルニアの保険加入で悩んだら、保険のプロによる無料の保険加入診断がおすすめです。

▼椎間板ヘルニアの保険加入で悩んだときにプロの無料保険加入診断がおすすめな理由

- 治療経過や症状によって有利な保険に加入できる可能性が高くなる

- 保険業界の最新情報をもとにアドバイスがもらえる

- 現在の症状をもとに将来のリスクに備えられる

椎間板ヘルニアと診断されても保険に加入できる可能性があります。しかし保険の専門知識がなければ、割高な保険料など不利な保険に入っていることに気づかず、損をしてしまう恐れがあります。

「椎間板ヘルニアを患っていても保険に加入できる? 」

「椎間板ヘルニアの再発に備えるならどんな保険に入ればいい?」

このような不安をお持ちではないでしょうか?

保険加入で悩みがあるなら、持病保険の専門家に相談することが大切です。

椎間板ヘルニアと診断されても、保険種類や症状、治療経過によっては通常の保険に入れる場合があります。持病保険の専門家なら、豊富な経験をもとに適切なアドバイスをもらうことができます。

椎間板ヘルニアと診断された方の保険の選び方のポイント

椎間板ヘルニアと診断された方が、今後どのような治療費に備えて保険を選べば良いのかについて紹介しています。

椎間板ヘルニアと診断されたら、悪化したときに備えて入院や手術への医療費を準備しておくことが大切です。

ただし、椎間板ヘルニアの手術方法は多くあるため、加入する保険商品がどのような手術に対応できるのかを、よく確認しておく必要があります。

▼椎間板ヘルニアと診断された方の保険の選び方のポイント

- 高額になりやすい入院や手術の自己負担に備える

- 通院、入院、手術の保障範囲を確認する

椎間板ヘルニアは悪化すると、仕事や日常生活に支障をきたすようになり、症状によっては手術が必要となり、高額な医療費に備えておかなくてはなりません。

椎間板ヘルニアには、健康保険が適用される手術と、全額自己負担となる手術があります。

手術方法によって入院日数が変わることから、医療費の自己負担にも影響し、加入する保険商品によっては受けた手術が保障対象外になってしまうケースもあります。

椎間板ヘルニアと診断された場合、どのような保険選びが良いのかを詳しく解説します。

高額になりやすい入院や手術の自己負担に備える

健康保険が適用される椎間板ヘルニアの手術費用は、高額療養費で自己負担を軽減できますが、入院日数が長くなるケースが多々あります。

症状による違いがあるものの、椎間板ヘルニアの手術では平均入院日数が20日程度となり、差額ベッド代や食事代だけで25万円を超えることも少なくありません。

短期入院や日帰り手術でできる手術では、経皮的レーザー椎間板髄核減圧術などがありますが、1か所なら825,000円、2か所なら1,000,000円を超える自己負担になります。

このように同じ椎間板ヘルニアの手術でも、選ぶ治療法によって差額ベッド代や医療費で高額な自己負担が考えられることから、医療費に備えて入院や手術の保障を準備しておく必要があります。

椎間板ヘルニアによる通院、入院、手術の保障範囲を確認しておく

椎間板ヘルニアと診断されたら、通院や入院、手術それぞれの保障範囲はどのようになっているのかを、よく確認しておきましょう。

たとえば、通院保障は入院を伴わなければ保障されない保険商品があります。

また、椎間板ヘルニアに有効だとされる経皮的レーザー椎間板髄核減圧術は、保険商品によって給付金の支払対象外となってしまう場合があります。

入院保障は充実しているけれど、手術保障の金額が少なければ、自己負担は大きくなります。

逆のケースも考えられることから、椎間板ヘルニアで保険に加入しようとするときは、入院と手術保障のバランスが重要だと言えるでしょう。

医療保険における手術保障は、手術内容によって支払われる倍率が異なるので、椎間板ヘルニアで考えられる手術への保障、入院や通院への保障も含めて検討することが大切です。

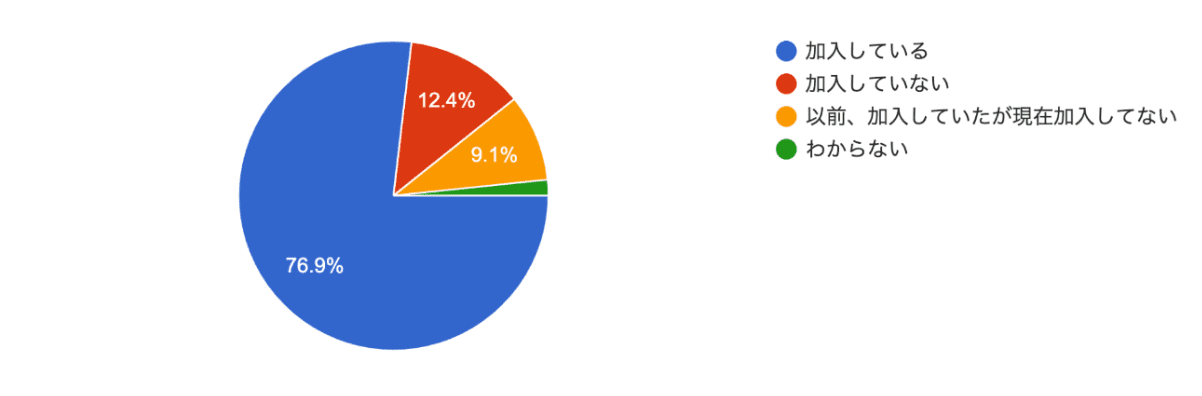

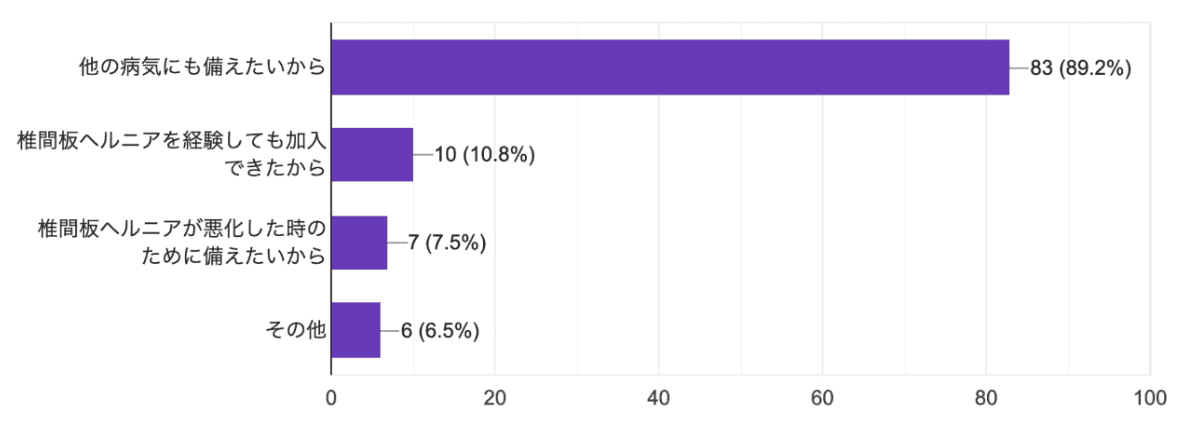

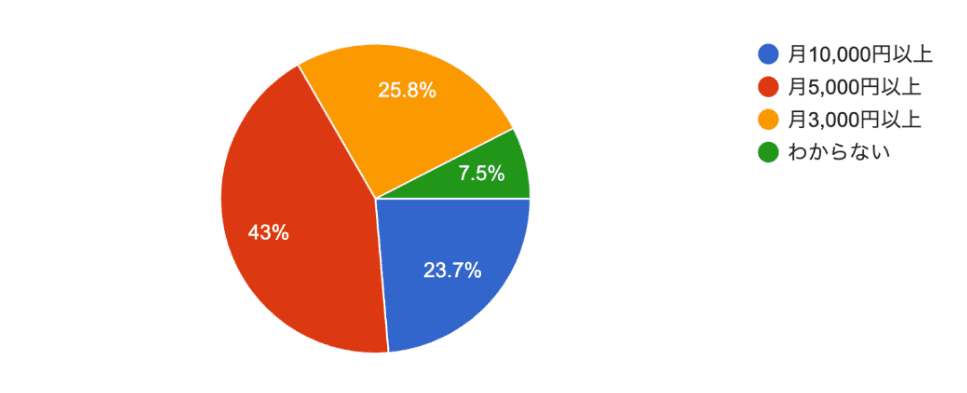

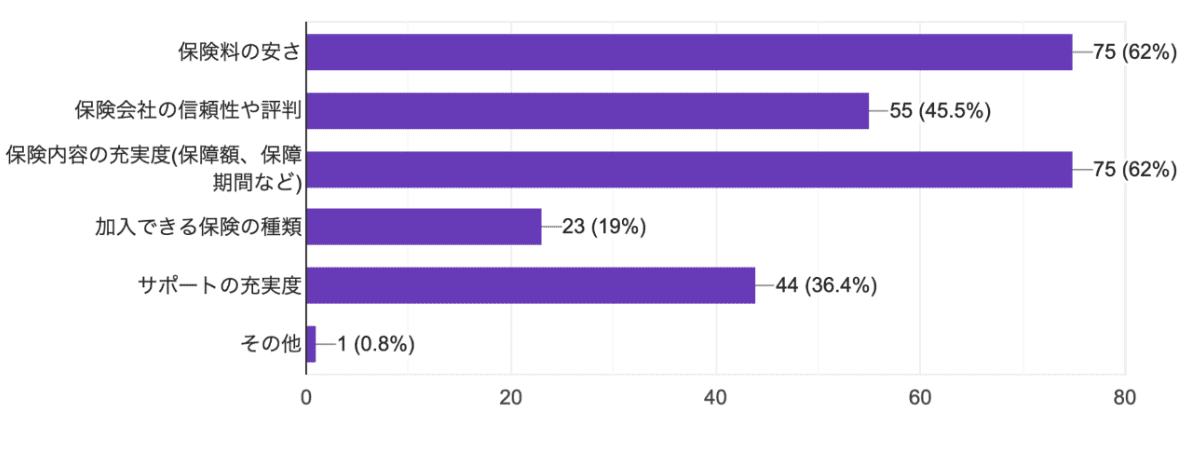

椎間板ヘルニアを経験した方の保険に関するアンケート

現在、保険に加入していますか?

椎間板ヘルニアを経験して保険に加入した理由を教えてください

椎間板ヘルニアの保険にお支払いのおよその総額は?

椎間板ヘルニアの保険を選ぶ時に重視する要素は何ですか?

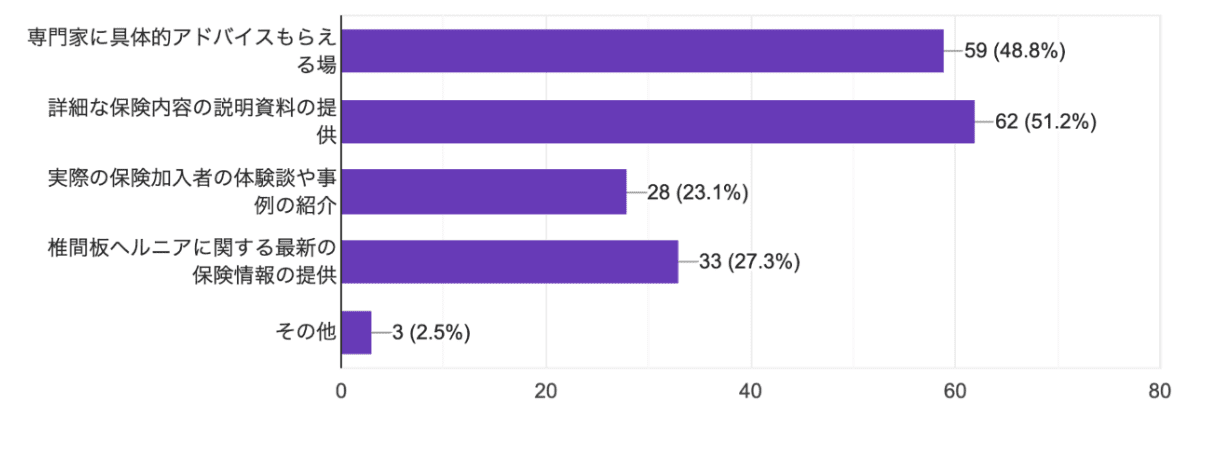

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

椎間板ヘルニアで生命保険に迷っているなら持病の専門家に相談することが大切!

椎間板ヘルニアでも保険に加入できる可能性について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 椎間板ヘルニアは医療保険で条件がつく可能性や加入できない場合がある

- 椎間板ヘルニアがあっても生命保険(定期・死亡)やがん保険には加入しやす

- 椎間板ヘルニアなら保険相談がオススメ

でした。

椎間板ヘルニアがあっても、保険に加入できる可能性があります。生命保険(定期・死亡)やがん保険なら加入しやすい傾向にありますが、医療保険は入院や手術のリスクから加入できない可能性があります。

椎間板ヘルニアを告知して保険の加入を断られてしまった場合には、他の保険会社が販売する引受基準緩和型保険なら加入できたというケースは多くあります。

椎間板ヘルニアと診断され、保険加入で不安を抱えているなら、持病保険の専門家に相談することがおすすめです。無料の保険相談でどこに相談すれば良いか悩んだら、持病保険の専門家が在籍している相談窓口なら、より有利に加入できる保険のアドバイスをもらいやすくなります。

•椎間板ヘルニアのひとは病状にもよるが基本的には通常の保険へ加入するのが難しい場合が多い

•椎間板ヘルニアのひとは保険料は少し高くなるが引受基準緩和型の保険か無選択型の保険であれば加入できる可能性が高い

•県民共済は引受基準緩和型の保険ではないが、告知内容によっては加入できる可能性もある

•生命保険の見直しで損をしたくないひとは生命保険のプロに相談することがおすすめ

•椎間板ヘルニアでも入れる保険があるか不安なら無料の加入診断がおすすめ!