更新日:2023/06/28

痛風(高尿酸血症)だと保険に入れない?痛風でも入れる保険を紹介!団体信用保険についても解説!

痛風(高尿酸血症)が持病の方は、通常の医療保険や生命保険への加入が保険会社から断られる場合があります。しかし、条件がゆるい引受基準緩和型保険や無選択型保険であれば加入しやすいです。また、住宅ローンを組むために必要な団体信用保険もあきらめずに相談してみましょう。

目次を使って気になるところから読みましょう!

痛風(高尿酸血症)の方でも加入できる生命保険(医療保険)はある?

「痛風と診断されたら保険には入れなくなると聞いた」

「尿酸濃度がどれくらいなら保険に入れるのか知りたい」

実は、痛風と診断されたことのある人から、このような悩みを多くいただきます。

結論から言えば、痛風でも保険に入れる可能性があります。ただし尿酸濃度の数値や直近の痛風発作の経過によっては、保険に加入できない場合があります。引受基準緩和型保険なら加入できる可能性は高くなりますが、通常の保険より高い保険料を支払わなければなりません。

エキサイトでは

- 痛風でも加入できる可能性のある保険一覧

- 痛風の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

痛風を患っていて保険加入でお悩みなら、保険の専門家に相談することも大切です。

痛風(高尿酸血症)の保険加入のめやすと加入基準を解説

「最近痛風の発作は起きていないのに、保険に入れなかった」

「加入できそうな保険を調べたけれど、保険の違いがわからない」

加入できる保険を探している中で、このような悩みを抱えたことはありませんか?

▼痛風の主な保険審査項目

- 直近の尿酸濃度の数値

- 痛風発作の回数や頻度

- 痛風の治療状経過と投薬状況

- 合併症の有無

痛風を告知するとき、直近6ヶ月以内の尿酸濃度や、これまでの痛風発作の回数や頻度が審査項目としてみられ、痛風によって合併症を引き起こすリスクによって審査されていることがわかります。

▼痛風の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

痛風でも生命保険に加入できる可能性があります。しかし、通常の生命保険の場合、半年以内の血液検査で尿酸濃度が7.0mg/dl以上だと、保険加入を断られる可能性があります。

その場合、引受基準緩和型保険なら加入できる可能性が高くなりますが、保険料が割高になる特徴があります。

以下に、保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼痛風でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 直近半年以内の尿酸濃度が7.0mg/dl以上 合併症はない 尿酸産生抑制薬などを服用中 | ×加入できない |

| B | 現在、入院や手術、検査を勧めらている 2年以内に入院や手術をした がんと診断されたことがある | ◎条件がすべて「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるように、半年以内の血液検査で尿酸濃度が7.0mg/dl以上だと、合併症を引き起こすリスクが高まり、通常の生命保険(定期・死亡)は加入を断られる可能性が高くなります。

引受受基準緩和型保険なら加入できる可能性は高くなりますが、割高な保険料となる特徴があります。尿酸濃度が7.0mg/dl以上の人にオススメの保険です。

医療保険

痛風を患っている人でも医療保険に加入できる可能性があります。ただし合併症がなく、尿酸濃度が7.0mg/dl以下でも、通常の医療保険では加入を断られてしまう場合があり、加入できたとしても、保険料に割増条件がつく可能性があります。

引受基準緩和型の医療保険なら加入できる可能性がありますが、保険料が割高な特徴があります。

以下に、保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼痛風でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 半年以内の尿酸濃度が7.0mg/dl以下 合併症はない 尿酸産生抑制薬などを服用中 | 〇割増保険料の条件をつけて加入できる場合がある |

| B | がんで受診していない 2年以内に入院や手術歴がない 3ヶ月以内に入院や手術を勧められていない | ◎条件がすべて「はい」なら加入できる可能性が高い |

上記の表を見てわかるように、痛風でも医療保険に加入できる可能性があります。ただし、投薬により半年以内の血液検査で尿酸濃度が7.0mg/dl以下で、定期的に血液検査をしている場合でも、割増保険料が適用される可能性があります。高い保険料でも充実した保障内容を準備しておきたい人にオススメの保険です。

引受基準緩和型の医療保険は、3つの告知項目に該当しなければ加入しやすい保険です。しかし保険料が割高な特徴があります。もしも痛風が悪化し、合併症を起こした場合も保障の対象となるため、通常の医療保険で断られてしまった人にオススメの保険です。

がん保険

痛風と診断されていても、通常のがん保険に加入できる可能性があります。しかし合併症によって腎炎を起こした経験があると加入を断られてしまう可能性があります。引受基準緩和型のがん保険なら加入しやすくなりますが、保険料が割高で保障内容が限定的という特徴があります。

以下に、保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

▼痛風でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 5年以内に合併症で慢性肝炎や慢性腎炎で治療をした がんと診断されたことはない | ×合併症があると加入できない |

| B | 現在入院中 がんや肝硬変の診断を受けたことがある 6ヶ月以内に入院や手術の経験がある | ◎条件すべて「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるように、痛風の合併症により過去5年以内に慢性肝炎や慢性腎炎と診断され治療を受けた経験があると、通常のがん保険に加入することはできません。

引受基準緩和型のがん保険なら、3つの告知項目に該当しなければ加入できる可能性があります。ただし保険料が割高で、がんと診断されたときの一時金保障のみで、がんで入院した場合などの保障がありません。通常のがん保険に加入できなかった場合にオススメの保険です。

痛風(高尿酸血症)でも加入できる可能性のある保険一覧

痛風(高尿酸血症)と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは痛風(高尿酸血症)と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼痛風(高尿酸血症)保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | 終身医療保険プレミアムZ | 20~75歳 | 日額3,000~1.5万円 ※30~120日型 ※通算1095日 | 入院日額の5~20倍を選択 ※外来は5倍(一律) |

| 終身 | はなさく医療 | 0~85歳 WEB申込は20~69歳 | 日額3,000~1万円 ※30~120日型 ※通算1095日 | 入院日額の10~50倍 ※外来は5倍 |

| 終身 | スーパーたよれる医療保険 | 20~85歳 | 日額3,000~1万円 ※60日型 ※通算1095日 | 入院日額の10倍 ※外来は5倍 |

| 終身 | アクサダイレクトのはいりやすい保険 | 20~69歳 | 日額3,000~1万円 ※60日型 ※通算1095日 | 日額3,000~1万円 ※60日型 ※通算1095日 入院日額の10倍 ※外来は5倍 |

以上が痛風(高尿酸血症)でも加入できる可能性がある保険商品一覧です。

痛風(高尿酸血症)だと住宅ローンが組めない?団体信用保険が通らなかった時の対処法は?

住宅ローンを組む際に銀行などの金融機関から団体信用保険への加入を求められることが多いです。

しかし、痛風の持病がある方は、通常の団体信用保険の審査に通らない可能性があります。もし団体信用保険の審査に通らなかった場合、すぐに諦めず相談するとよいでしょう。

このような場合、次のふたつの対策があります。

- ワイド団信を利用

- フラット35を利用

フラット35は、団体信用保険に加入しなくても住宅ローンを設定できます。その場合、金利が0.2%低くなります。しかし、借主にもしものことがあった場合、住宅を手放さなければならない場合がありますので、慎重に検討しましょう。

痛風(高尿酸血症)の保険加入で悩んだらプロの加入診断がおすすめな理由

痛風を患い保険加入で悩んでいるなら、保険のプロによる無料加入診断を活用してみることをおすすめします。

▼痛風の保険加入で悩んだらプロの無料保険加入診断がおすすめな理由

- 必要以上に不利な保険に加入することを避けることができる

- 保険業界の最新情報をもとに保険商品を探すことができる

- 将来のリスクに対し必要な保障を準備できる

痛風でも保険に加入できる可能性があります。しかし、保険の専門知識がなければ知らず知らずのうちに、割高な保険料や限定された保障内容の保険に加入してしまう恐れがあります。

「一度でも痛風と診断されたら、もう保険には入れない? 」

「痛風だから高い保険料の保険しか加入できない・・・ 」

保険加入に対して、このような不安をお持ちではないですか?

痛風が原因で保険加入に不安があるなら、持病保険の専門家に相談することがおすすめです。保険業界の最新情報と豊富な経験をもつ持病保険の専門家なら、治療状況や症状に応じて最適な保険をアドバイスしてくれます。

痛風(高尿酸血症)と診断された方の保険の選び方のポイント

- 腎機能障害によって働けなくなったときや入院に備えておく

- 生活習慣病から発症する病気に備えて入院や手術保障を準備する

腎障害によって働けなくなったときや入院に備えておく

痛風発作は7~10日程度で自然に治癒することが多いですが、くり返すことで腎障害を引き起こし、ステロイド治療になると2ヶ月程度の入院となるケースがあります。

さらに腎臓機能が著しく低下すると、生命にかかわることから人工透析を余儀なくされ、満足に働くことができなくなります。

人工透析は、高額療養費の特例として月額1万円を上限となり、自己負担を軽減できますが週3回の人工透析が必要になると収入が激減してしまうことが考えられます。

働けなくなったときに備えるなら、就業不能保険を検討しておきましょう。

国民年金法施行令に連動している就業不能保険なら、人工透析は障害年金の等級が2級となるケースが多いため、減収に備えやすくなる傾向にあります。

生活習慣病から発症する病気に備えて入院や手術保障を準備する

痛風の合併症として、高血圧症や糖尿病などの生活習慣病があり、それらの病気は脳梗塞や心筋梗塞を発症するリスクが高まります。

また、生活習慣病は腎機能の障害をさらに悪化させるため、様々な全身症状を発症しやすくなってしまうのです。

痛風の合併症によって、急性心筋梗塞を引き起こした場合は7~10日程度の入院ですみますが、脳梗塞を起こした場合の平均入院日数は78日となっており、長期の入院に備える必要があります。

心筋梗塞で冠動脈カテーテル手術を行った場合は200万円、脳梗塞の手術では50万円程度と言われていますが、高額療養費が適用されると自己負担は一般的な年収家庭なら8万円程度まで軽減されます。

入院時の差額ベッド代や食事代は全額自己負担となることから、入院や手術保障を準備し、自己負担となる医療費や収入の減少に備えておくことが重要です。

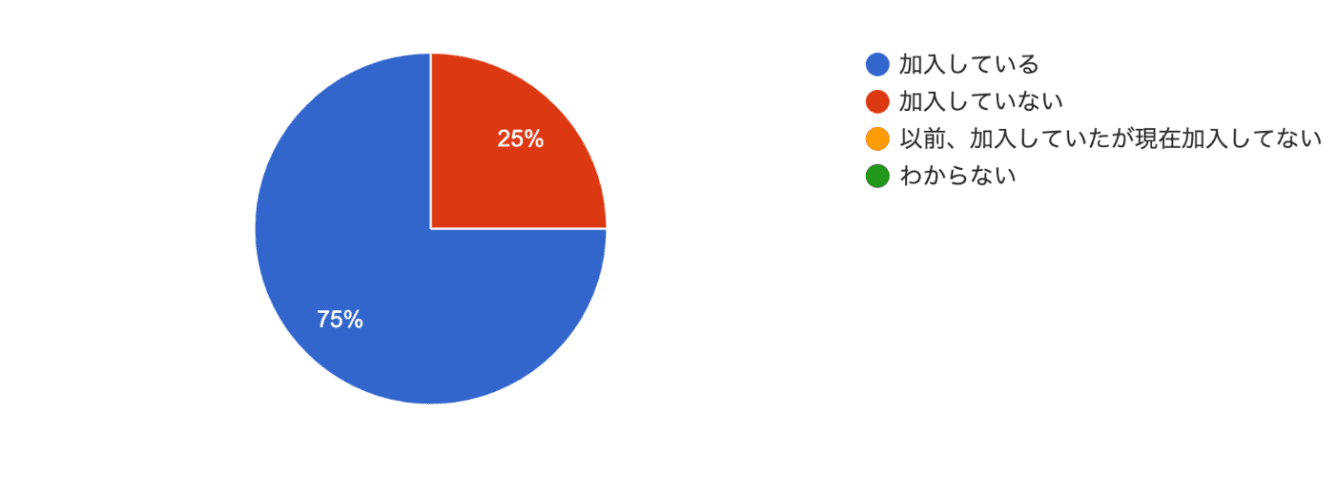

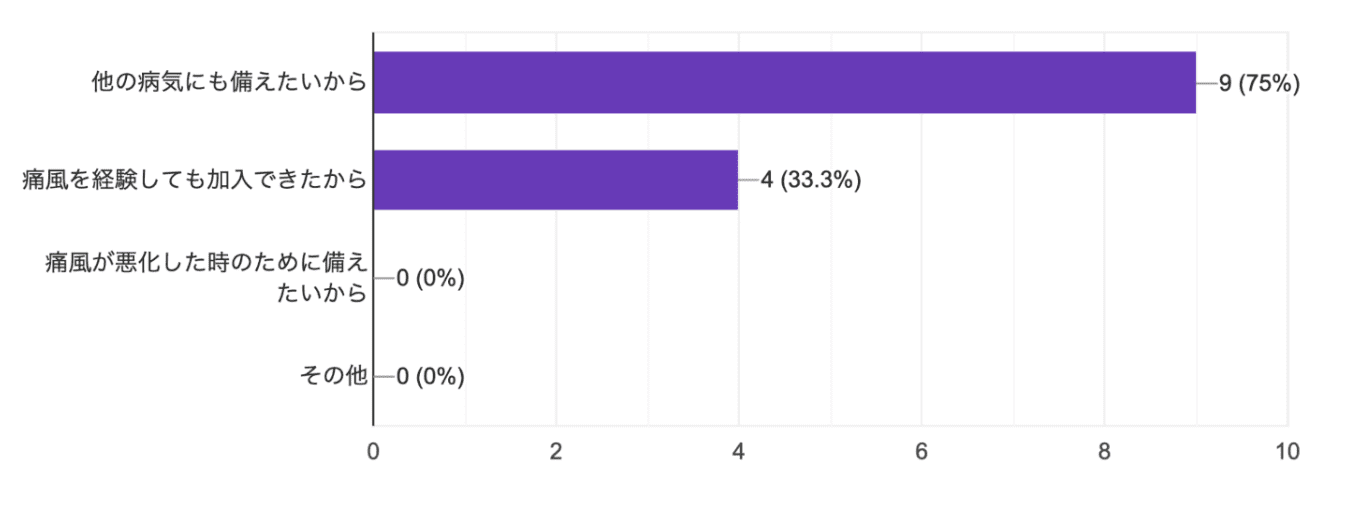

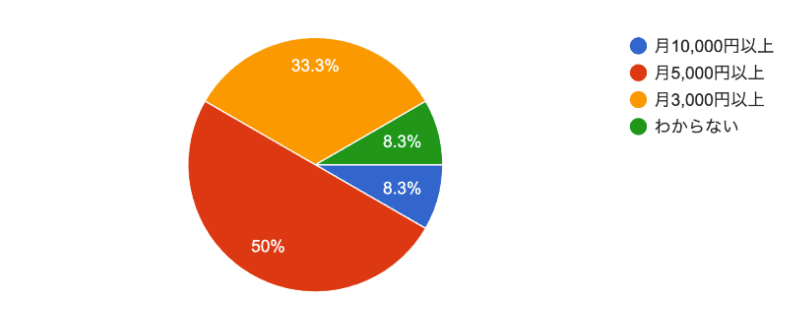

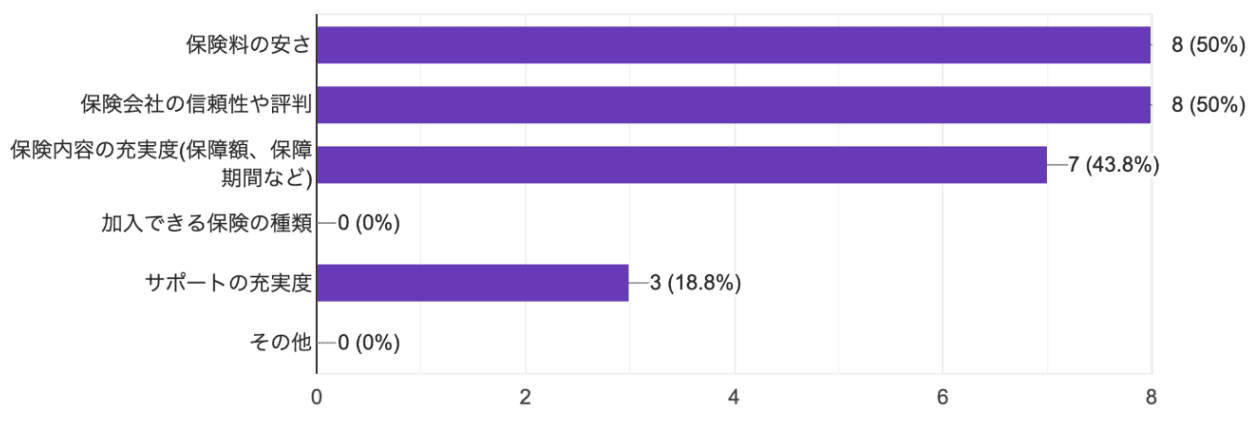

痛風(高尿酸血症)を経験した方の保険に関するアンケート

現在、保険に加入していますか?

痛風(高尿酸血症)を経験して保険に加入した理由を教えてください

痛風(高尿酸血症)の保険にお支払いのおよその総額は?

痛風(高尿酸血症)の保険を選ぶ時に重視する要素は何ですか?

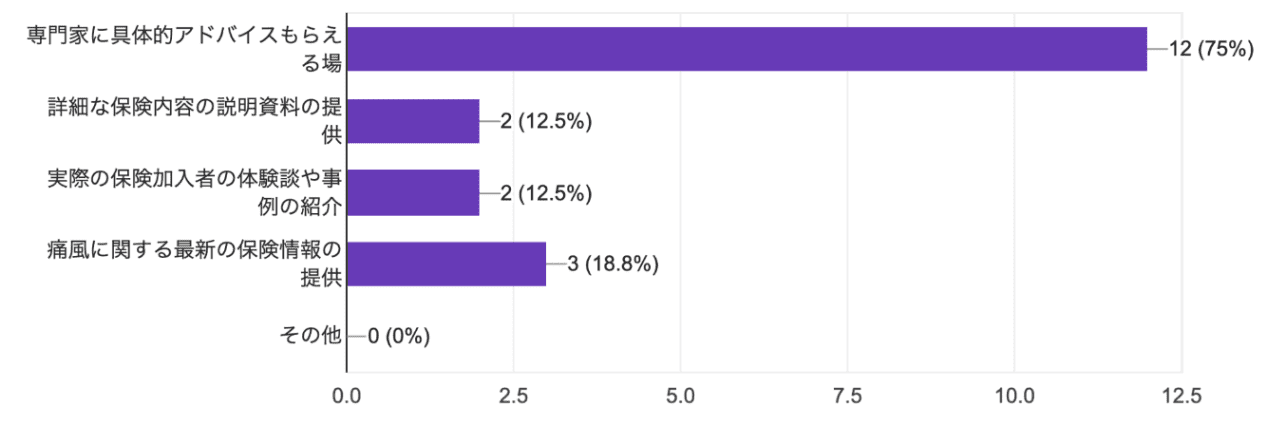

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

痛風(高尿酸血症)で生命保険に迷っているなら持病の専門家に相談することが大切!

痛風でも保険に加入できる可能性について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 痛風になると通常の保険加入がむずかしくなる

- 引受基準緩和型保険なら加入できる可能性が高くなる

- 痛風と診断されたことがあるなら保険のプロによる無料相談がオススメ

でした。

痛風でも保険に加入できる可能性はあります。ただし、血液検査による尿酸濃度の数値や合併症、痛風発作の頻度によっては加入を断られてしまう可能性があります。

しかし、痛風で通常の保険で断られてしまっても、他の保険会社の引受基準緩和型保険なら加入できたという事例が実際にあります。

痛風で保険加入に不安があるなら、持病保険の専門家に相談することをおすすめします。

痛風は治療経過や発作の回数、血液検査の結果など様々な情報によって加入の可否が決まります。持病保険の専門家なら、豊富な経験をもとに適切なアドバイスをもらうことができるので、保険の無料相談の活用がおすすめです。

•痛風は通常の生命保険や医療保険に加入しにくいケースがある

•引受基準緩和型保険や無選択型保険であれば、保険料は高いが痛風になった方でも保険に加入しやすい

•痛風が持病の方でも加入できる医療保険と生命保険のおすすめを紹介

•痛風でも入れる保険があるか不安なら無料の加入診断がおすすめ!