更新日:2023/07/01

脂肪肝だと保険に入れない?脂肪肝でも入れる保険を紹介!

脂肪肝と医師に診断されてしまうと、普通の保険に加入するのが難しく、病気やけがに備えられません。住宅ローンを抱える働き世代にとって保険に加入できないことは深刻な悩みですね。そこで、今回の記事では脂肪肝の方も入れる引受基準緩和型や無選択保険をいくつかご紹介します。

目次を使って気になるところから読みましょう!

脂肪肝でも保険に入れる?

「健康診断で脂肪肝の指摘を受けたけど入れる保険はある?」

「脂肪肝だと保険に入りにくくなるの?」

脂肪肝を患っている多くの方からこのようなお悩みを聞きます。

脂肪肝の方でも通常の保険に入れる可能性があります。通常の保険に入るためには肝臓に関する詳細な数値の提出が求められることが多いため、健康診断の結果表が手元にあると安心です。

一方で、治療状況によっては通常の保険への加入が難しい場合も考えられます。そのため、持病があっても加入できる可能性が高い引受基準緩和型保険もあわせて検討しましょう。

エキサイトでは

- 脂肪肝の方でも入れる可能性がある保険一覧

- 脂肪肝の保険加入のめやすと加入基準、検討する3種類の保険

を詳しく解説します。

脂肪肝を患っていても、将来のリスクに備えて保険に入ることが大切です。ただ専門知識が十分でないままに保険に入ってしまうと、必要以上に高い保険料を支払わなくてはならない状況になってしまうこともあります。

そのような状況は保険のプロに相談することで回避できるため、ぜひ一度保険のプロに相談してみてください。

脂肪肝の保険加入のめやすと加入基準を解説

「脂肪肝だと条件付きじゃないと保険に入れないと聞いた」

「種類がたくさんあって自分にあった保険がわからない」

保険に加入するために情報収集をしていると、このような不安を感じることはありませんか?

ここでは、3種類の保険の加入基準とそれぞれの特徴について解説します。

▼脂肪肝の主な保険審査項目

- 通院歴

- 現在の治療状況

- 肝臓の数値(健康診断結果)

高血圧や糖尿病の有無

脂肪肝の方の場合、審査で最も重視される項目は肝臓の数値です。この数値によって通常の保険に加入できるか否かが決まると言っても過言ではありません。脂肪肝の方は告知に加えて健康診断結果の提出も求められることが多いため、申込みの際にはあらかじめ準備しておきましょう。

▼脂肪肝の方が検討する保険

- 生命保険(定期・終身)

- 医療保険

- がん保険

これら3種類の保険について詳しく解説していきます。ぜひ参考にしてください。

生命保険(定期・終身)

脂肪肝の方でも生命保険(定期・終身)に加入できる可能性はあります。ただ、肝臓の数値が保険会社の基準を満たしていなければなりません。現在の治療状況によっては通常の生命保険に加入できないことも考えられるため、引受基準緩和型の保険もあわせて検討することがおすすめです。

▼脂肪肝でも入れる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①3ヶ月以内の受診歴 ➁2年以内に受けた健康診断結果 ③5年以内の入院・手術歴や7日以上の投薬などの有無 ④がん罹患歴 | ◎全て問題なければ無条件で加入できる可能性が高い |

| B社 | ①3ヶ月以内に入院・手術予定があるか ➁2年以内に入院や手術をしたか ③5年以内にがんや肝硬変などで診察を受けたか | ◎全ての告知項目に該当しなければ加入できる |

通常の生命保険であるA社では、3ヶ月以内の受診歴や健康診断の結果を詳細に告知しなければなりません。健康診断の肝臓の数値によっては、割増保険料などの条件がつくことも考えられます。

通常の保険に加入できない場合は、引受基準緩和型保険の保険への加入も検討しましょう。B社(引受基準緩和型)の告知項目を見ていただくとわかるとおり、肝臓の数値に関する告知が不要であるため、通常の保険よりも加入できる可能性が高くなります。ただし、通常の生命保険よりも保険料が高いため注意が必要です。

医療保険

脂肪肝の方でも、肝臓の数値によっては通常の医療保険に入れる可能性があります。しかし、肝臓の部位不担保などの条件がつくケースもあるため注意しましょう。

▼脂肪肝でも入れる保険会社の審査基準例

| 保険会社 | 告知項目 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①3ヶ月以内の受診歴 ➁2年以内に受けた健康診断結果 ③5年以内の入院・手術歴や7日以上の投薬などの有無 ④がん罹患歴 | ◎全ての告知項目において問題なければ無条件で入れる可能性が高い |

| B社 | ①3ヶ月以内に入院・手術・放射線治療予定はあるか ➁1年以内に入院・手術・放射線治療歴はあるか | ◎いずれの告知項目にもあてはまらなければ入れる |

生命保険(定期・終身)と同様に、3ヶ月以内の受診歴や2年以内に受けた健康診断に関する詳細な告知が求められます。脂肪肝の方は高血圧や糖尿病などの生活習慣病を合併している場合が多いのが現状です。そのため、健康な方に比べて保険金を支払う可能性が高いと認定され、通常の保険に加入するのは難しくなります。加入できたとしても、肝臓の部位不担保などの条件が適用されるケースが多いです。

肝臓に関する保障を受けたい方は引受基準緩和型の医療保険がおすすめです。告知項目が少なく持病があっても加入しやすいのが特徴ですが、通常の医療保険よりも保険料が高い点には注意しましょう。

がん保険

脂肪肝でもがん保険に加入できる可能性が高くなります。脂肪肝は放置すると肝臓がんに進行する可能性もあるため、将来のリスクに備えがん保険への加入も検討しましょう。

▼脂肪肝でも入れる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、◯割増保険料、×加入できない) |

|---|---|---|

| A社 | ①入院中 ➁3ヶ月以内の入院・手術予定 ③がん罹患歴 ④3ヶ月以内に肝硬変などで診察・検査・治療・投薬の有無 ⑤2年以内に腹部超音波検査などの異常指摘の有無 | ◎条件にあてはまらなければ入れる可能性が高い |

| B社 | ①入院・手術予定の有無 ➁2年以内の入院・手術歴の有無 ③5年以内にがんでの入院・手術歴の有無 ④現在、がんや肝硬変での治療の有無 | ◎条件にあてはまらなければ入れる可能性が高い |

生命保険(定期・終身)や医療保険のように詳細な数値の告知等は不要なケースが多いです。通常のがん保険(A社)は、脂肪肝と診断された方でも現在入院しておらずその他の告知にあてはまらなければ加入できる可能性が高いといえます。

一方、2年以内に腹部超音波検査で異常を指摘されていた場合、通常のがん保険には加入できない場合もあります。その際は、通常のがん保険よりも告知項目が少ない引受基準緩和型のがん保険を検討しましょう。ただし、通常のがん保険よりも保険料が高く、保障範囲も限られていることが多いため、注意が必要です。

脂肪肝でも加入できる可能性のある保険一覧

脂肪肝と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトで脂肪肝と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼脂肪肝保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | メディフィットA | 18〜85歳 | (日額保障) 30〜120日目 ※通算1095日 ※限度の型による | 入院日額の10〜50倍 ※外来は5倍 |

| 10年 | ネオdeちりょう | 6〜85歳 | 診療報酬点数1点に対し1〜3円 1入院につき1〜10万円の一時金 | 診療報酬点数1点に対し1〜3円 ※外来も同額 |

| 終身 | かんたん告知はなさく医療 | 20~85歳 ※WEB申込は20~69歳 | (日額保障) 60日又は120日 ※通算1095日 | 入院日額の10〜50倍 ※外来は5倍 |

| 10年 | FINE Support Plus | 20~80歳 | なし | なし |

脂肪肝の保険加入で悩んだらプロの加入診断がおすすめな理由

脂肪肝の指摘を受けても入れる保険があるか不安な方は、保険のプロによる加入診断を受けましょう。

▼脂肪肝での保険加入に悩んだらプロの無料加入診断がおすすめな理由

- 脂肪肝の指摘を受けても入れる保険があるかわかる

- 最新の商品内容を知れる

- 備えたいリスクにそった保険が紹介してもらえる

脂肪肝でも無条件で保険に入れる可能性はあります。しかし、保険は専門知識が必要なものです。十分な知識がない中で保険に加入すると、肝臓の部位不担保といった条件がつくケースも考えられます。

「脂肪肝の指摘を受けたからこそ将来のリスクに備えて保険に入りたい」

「脂肪肝だと条件がついてしまうか不安」

このようなお悩みがある方は、一度持病保険の専門家に相談してみましょう。

脂肪肝と診断された方の保険の選び方のポイント

脂肪肝が悪化すると肝硬変や肝炎となるため、入院治療に備えて医療保険を検討しておくことが大切です。

肝硬変は肝臓がんを発症するリスクが高まることから、がん治療による高額な医療費に備えておくことも重要です。

▼脂肪肝と診断された方の保険の選び方のポイント

- 肝炎や肝硬変に備えて入院に対する医療保障を検討する

- 肝臓がんを発症した場合の高額な医療費に備えておく

肝臓に30%を超える脂肪が溜まると脂肪肝となり、肝炎や肝硬変に至ってしまうため医療費に備えておかなければなりません。

肝炎になると入院日数は2週間から4週間、肝硬変も同じく平均すると入院日数は25.8日と入院日数が長引きます。

また、肝硬変は肝臓がんのリスクが高まり、発症してしまうと入院や手術費用、治療方法によっては先進医療技術が適用となり、高額な医療費を負担しなければなりません。

そこで、脂肪肝と診断された方が、症状が悪化してしまった場合に備えて検討すべき保険について、詳しく解説していくのでぜひ参考にしてください。

肝炎や肝硬変に備えて入院に対する医療保障を検討する

脂肪肝は生活習慣を整えることで進行を緩やかにすることができますが、悪化してしまった場合に備えて、入院や手術などの医療費に備えておくべきです。

たとえば、脂肪肝から肝硬変を患ってしまうと、食道静脈瘤や胃静脈瘤の原因となってしまい、破裂による危険性があります。

静脈瘤の治療は1週間に1度のペースで行われ、状況によっては入院期間が2ヶ月程度に及んでしまうケースもあります。

仮に2ヶ月入院した場合、治療費は高額療養費制度で軽減できるものの、差額ベッド代は全額負担となり1日あたりの平均差額ベッド代6,500円で計算すると、60日で39万円もの自己負担が発生します。

この金額に、医療費や入院中の食事代を加えたときの自己負担額は非常に高額となるため、入院に備えた医療保障うを検討することが大切です。

肝臓がんを発症した場合の高額な医療費に備えておく

合併症として肝硬変を発症すると、肝臓がんのリスクが高まることから、手術や先進医療に対する保障を備えておくべきだと言えます。

肝臓がんの治療に効果のある重粒子線治療は、肝細胞がんが直径4cm以上なら健康保険が適用されて3割負担の医療費で治療を受けることができます。

しかし、肝細胞がんが直径4cm未満だと先進医療となり、その技術料は314万円で全額自己負担になります。

肝臓がんの程度によって自己負担額が変わることから、治療方法の選択肢を持っておきたいなら、がんに対する保障を充実させておくべきと考えられます。

がん保険なら、先進医療や通院、入院など保障は幅広く、がんに特化した保険なので高額な医療費に備えやすくなります。

脂肪肝を経験した方の保険に関するアンケート

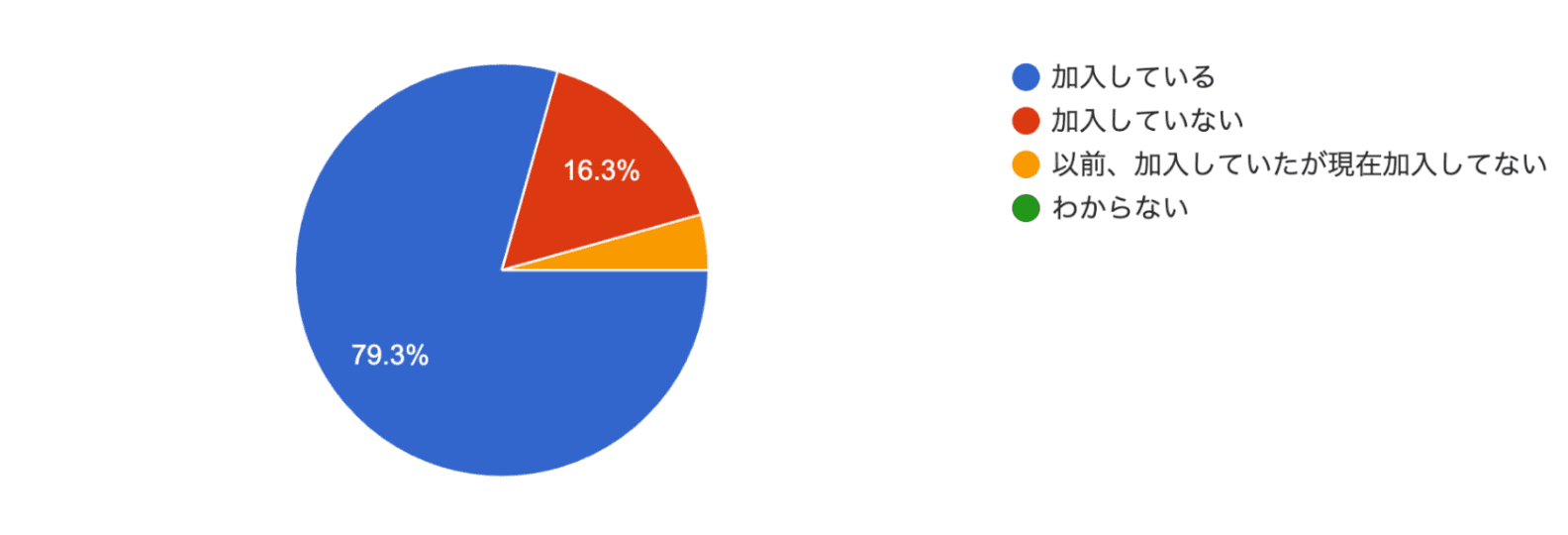

現在、保険に加入していますか?

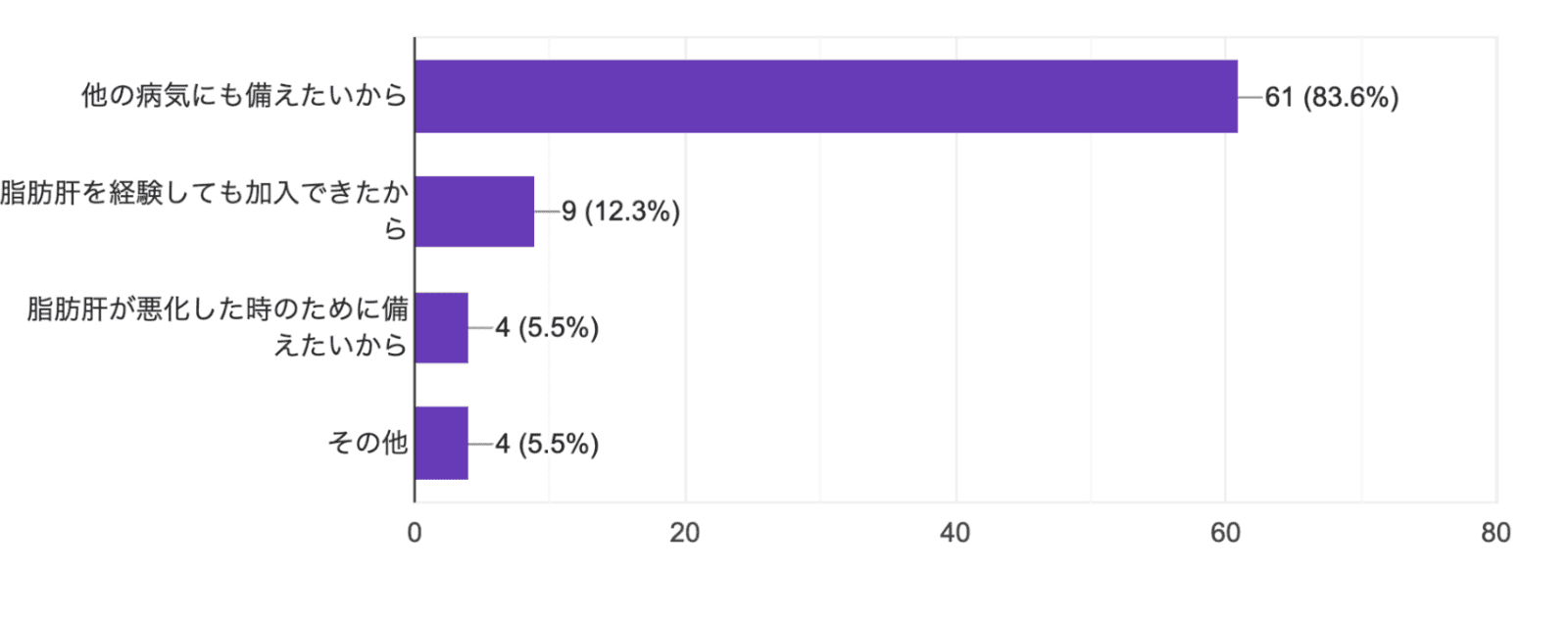

脂肪肝を経験して保険に加入した理由を教えてください

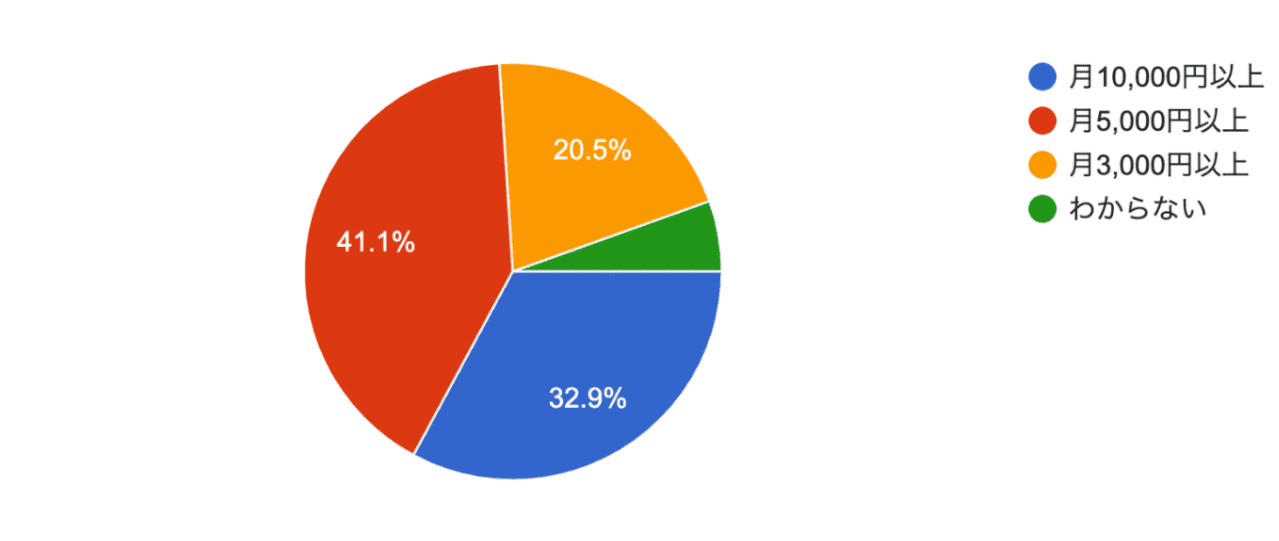

脂肪肝の保険にお支払いのおよその総額は?

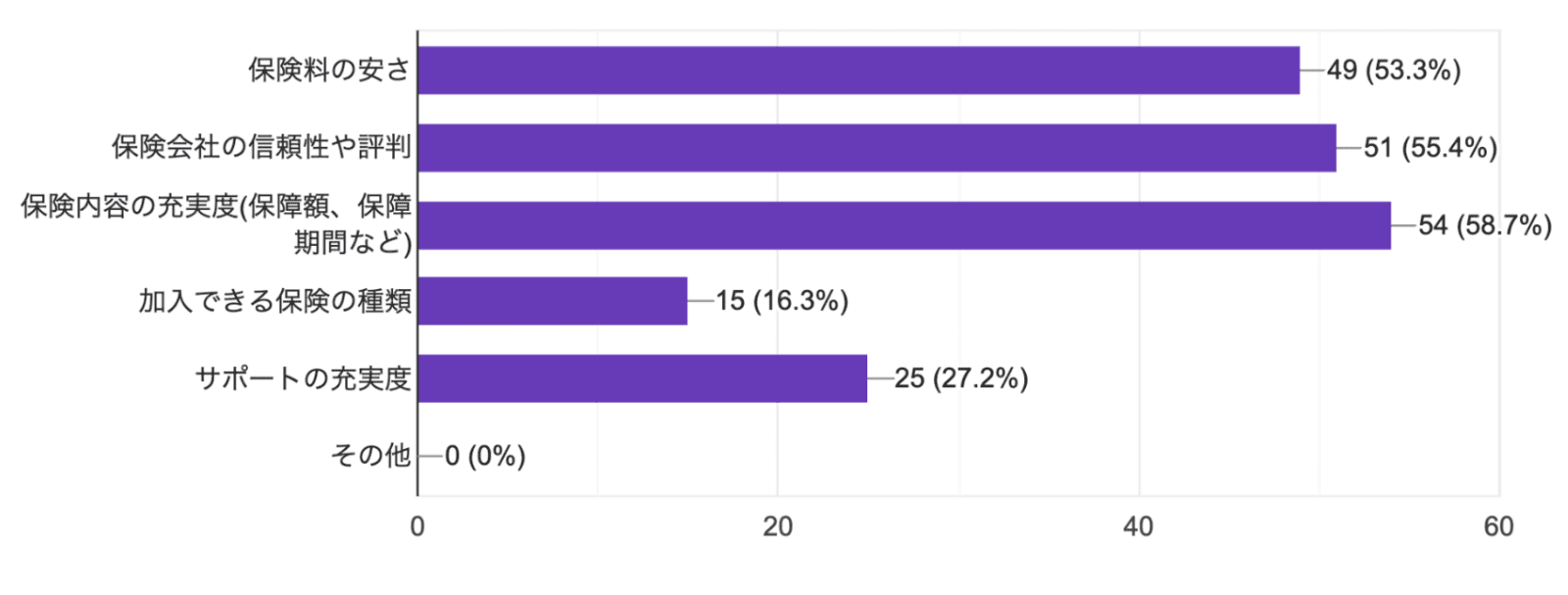

脂肪肝の保険を選ぶ時に重視する要素は何ですか?

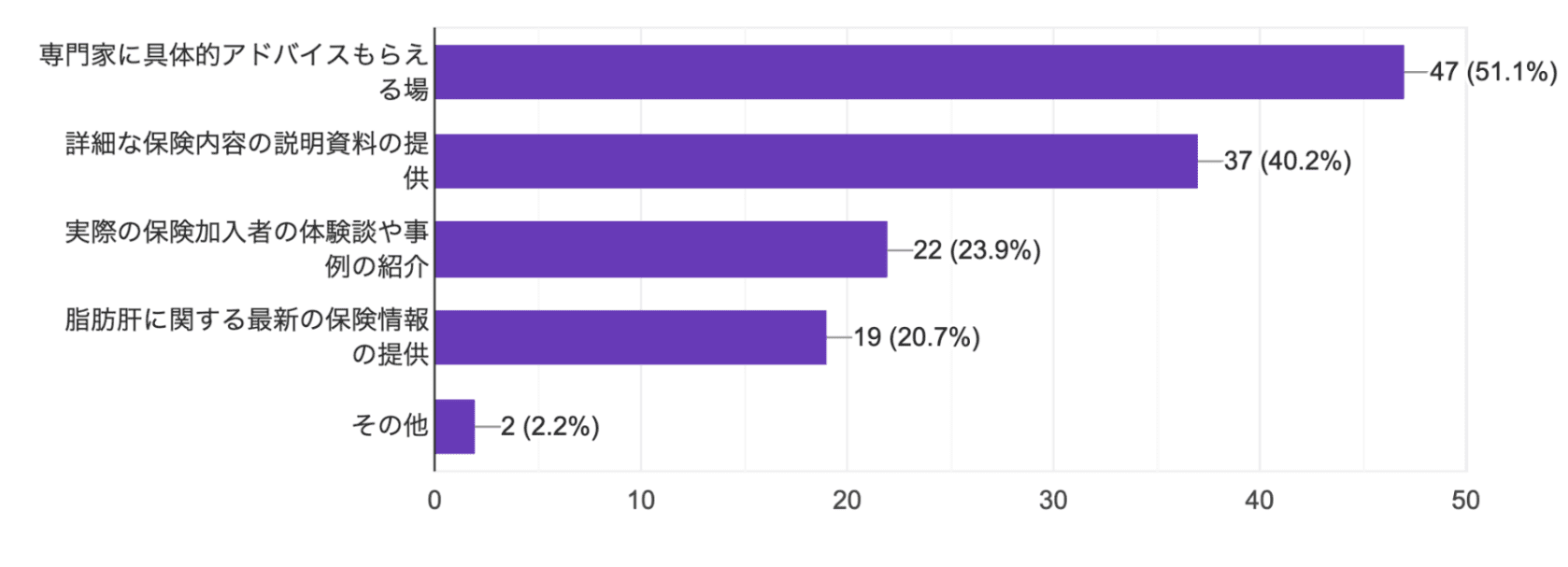

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

まとめ

ここまで、脂肪肝と指摘を受けても保険に入れるかについて解説してきましたが、いかがでしたでしょうか。

この記事でのポイントは

- 脂肪肝と指摘されても通常の保険へ入ることが可能な場合がある

- 肝臓の部位不担保等の条件が付くケースもあることから、持病がある方向けの保険もあわせて検討する

- 脂肪肝と指摘を受け保険に加入できるか不安な方は、保険相談を活用することがおすすめ

でした。

脂肪肝と指摘を受けても通常の保険へ入れる場合もありますが、肝臓の部位不担保などの条件が付くケースが多くなります。健康診断での肝臓の数値次第で保険に入れないことも考えられるため注意しましょう。

また、保険に入る際の審査基準は保険会社によって様々です。そのため、保険を選ぶときは、数社の商品を比較して検討しましょう。

脂肪肝と指摘を受けても入れる保険があるか不安な方は、保険の専門家への相談がおすすめです。

保険の専門家が、あなたにぴったりな保険を紹介してくれます。

•脂肪肝であっても引受基準緩和型保険や無選択保険を選べば、医療保険または生命保険に加入できる可能性がある

•引受基準緩和型保険とは自己告知のみで加入できる保険で、無選択保険は医師の診断も告知も必要ない保険

•告知や医師の診断なしで加入できるとあっても、過去に入院歴、手術歴があると加入できないケースがある

•月々数千円クラスの引受基準緩和型保険や無選択保険があり、住宅ローンを支払っている人も経済的な負担を抑えられる

•脂肪肝でも入れる保険があるか不安なら無料の加入診断がおすすめ!