かんぽ生命保険と第一生命保険は3月29日、業務提携を行うことを基本合意した。○業務提携の理由は?両社は業務提携の理由について、「これまでに培った両社の強みを相互補完・融合することで事業基盤を強化し、持続的な企業価値の向上を実現するとともに、商品・サービスの品質向上等により、我が国における地域社会の発展に貢献し、また、諸外国における生命保険の普及・浸透を通じ、各国の社会・経済の発展に貢献することを目的としております」とコメントしている。○業務提携の内容は?業務提携する事業は、海外生命保険事業、資産運用事業、国内生命保険事業に関する共同研究の3つ。海外生命保険事業では、第一生命の子会社Dai-ichi Life Insurance Company of Vietnam,Limited(第一生命ベトナム)が、ベトナムの国営郵便会社Vietnam Postの販売委託先として行う保険販売に対しては、各種支援を検討・実施する。さらに、ベトナムにおける協力関係を強化するため、かんぽ生命保険から第一生命ベトナムに、出資を検討している。資産運用事業では、第一生命の関連会社である資産運用会社DIAMアセットマネジメント及びJanus Capital Group Inc. の共同利用やプロジェクトファイナンス等の成長分野への共同投資を検討・実施すると発表している。第一生命の関連会社であり、かんぽ生命が資産管理業務を委託している資産管理サービス信託銀行株式の一部を、第一生命保険からかんぽ生命保険に譲渡するための協議を行う。そのほか国内生命保険事業に関する共同研究として、両社の国内生命保険市場でのさらなる成長や商品・サービスの品質向上、コスト削減等を目的に、新商品の開発やIT技術の利活用等に関する共同研究の実施を検討している。これらの業務提携に向けて、両社は業務提携の実現に向けて積極的な人材交流や両社の持続的な企業価値向上につながる協力関係構築について、継続的に検討していく見通しという。

2016年03月30日

はじめにライフスタイルの変化や家計の見直しなどにより、加入していた生命保険を解約するケースがあります。解約は、「全部解約」「部分解約(一部解約)」の2つの方法があります。また、生命保険の種類によって解約時に受け取れる解約返戻金の金額も異なります。以下、解約の方法と解約返戻金についてみていきます。解約の方法「全部解約」は、解約しようと思っている生命保険を全てやめてしまう解約方法になり、解約された時点で契約は消滅し、以降の保障はなくなります。「部分解約(一部解約)」とは、保険契約自体を解約するのではなく、生命保険の一部分を解約することで、主契約や特約の保障額を減額する方法や、主契約はそのままで不要になった特約部分を解約する方法があります。ただし、特約の種類によっては、その特約を解約すると、別の特約も併せて解約になるものもありますので、注意が必要です。また、主契約部分の予定利率が高い商品は、全部解約をせず、主契約部分を部分解約(一部解約)するのも一案です。生命保険商品による解約返戻金の違い1.解約返戻金がない、またはあっても少額定期保険や医療保険等が該当します。「無解約返戻金」と記載のある商品は解約返戻金がありません。逆に健康祝い金や満期金が出る保険では、解約返戻金がある可能性があります。2.解約返戻金が払込保険料程度学資保険や個人年金保険等が該当します。解約した場合には、払込保険料程度の解約返戻金が支払われます。ただし、加入後短期間で解約した場合は、解約返戻金がまったくないか、少額になります。3.解約返戻金が払込保険料を上回る 終身保険等が該当します。契約から一定の期間を過ぎますと、解約返戻金が払込保険料を上回ります。貯蓄機能を重視して終身保険に加入された場合は、1年に1回保険会社から送られてくる加入中保険内容の案内等で、解約返戻金の金額を確認するようにしましょう。また、終身保険のなかには、保険料払込満了までの解約返戻金の水準を従来型より低く抑えた「低解約返戻金型終身保険」というタイプがあります。このタイプは、一般の終身保険に比べ保険料がお手頃になっています。貯蓄のために加入する場合は、保険料払込満了するまで元本割れの状態が続きますので、契約時に加入年齢や払込終了時期、解約時期が自分の目的に合っているか、確認が必要です。解約返戻金に掛かる税金解約返戻金は、一時所得として所得税の課税対象になります。課税の対象となる金額の計算式は、(解約返戻金-払込保険料合計額-50万円)×1/2 = 一時所得の課税対象金額になり、他の所得と合算されて税額が決まってきます。解約返戻金が「払込保険料+50万円」を下回る場合、税金はかかりません。なお、契約者と保険料の負担者が異なる場合は、贈与税の対象になりますので注意が必要です。まとめ主契約を全部解約すると、その時点で契約は消滅します。解約された契約は元に戻すことができません。後で、同程度の保障を付けたい場合、加入する時の年齢で保険料が計算されますので、一般的に保険料は解約前の契約より高くなります。また、その時の健康状態によっては、新たな生命保険への加入が難しくなる場合もあります。解約に関しては、今後のライフプラン、家族の状況等を考え、慎重に判断をしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月17日

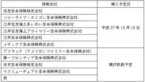

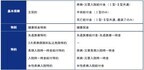

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険は「助け合い」「相互扶助」の仕組みを商品化したものといえます。助け合いの制度を維持する上で重要なことは、加入者がリスク(年齢や健康状態等)に応じた保険料を支払う公平性の確保と、契約した生命保険の保障を長期にわたって維持していくことです。以下、生命保険の仕組みを理解する上で必要となる3つの予定率、「予定死亡率」「予定利率」「予定事業費率」についてみていきます。予定死亡率とは過去の統計に基づき、性別や年齢別の死亡者数(生存者数)を予測して、将来の保険金支払にあてるための必要額を算出する際に用いられるのが予定死亡率です。予定死亡率は、大数の法則に基づいて計算されます。予定死亡率は、男女別では男性が高く、年齢別では年齢が高いほど高くなります。同額の保障で比較した場合、保険料は、死亡保険では同じ年齢ですと男性が女性に比べ高くなります。逆に個人年金保険では、女性の方が男性に比べて長生きし、多くの年金を受け取る可能性が高いので、保険料は女性の方が高く設定されます。予定利率とは保険会社は、加入者から集めた保険料を将来の保険金支払に備えて運用する時に、保険会社が得られる収益をあらかじめ見込んだ上、その分を保険料から割り引いています。その割引率を予定利率といいます。同額の保障(保険金や給付金)で比較した場合、予定利率が高い保険の方が予定利率の低い保険に比べて保険料を低くすることができます。予定利率は、保険会社が加入者から受け取った保険料を、主に国債等の債券を中心に運用するため、世の中の金利の動向に左右されます。運用が予定利率を上回るほど保険会社の利益は増えます。逆に運用が予定利率を下回ると保険会社の負担になります。学資保険や養老保険、個人年金保険等、満期金や給付金のある保険や、解約返戻金のある終身保険等は、予定利率の高低が保険料の設定に大きく影響する生命保険です。また、利差配当付の生命保険では、運用が予定利率を上回ると、加入者に配当金が支払われます。予定事業費率とは生命保険会社では、契約の締結、保険料の収納、契約の維持管理や社員の給料等、事業運営に必要な諸経費をあらかじめ保険料に組み込んでおり、その割合を予定事業費率といいます。予定事業費率は、定期保険や終身保険等といった保険の種類の違いより、保険会社の販売体制(店舗中心、通販、ネット専業等)が大きく影響します。一般的に、従来の保険会社の予定事業費率は高く、ネット専業は低く設定されます。以上、生命保険の仕組みについて、3つの予定率の内容と、生命保険の種類と予定率の関係についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険を広く考えると、死亡、医療、個人年金、介護などの種類があり、それぞれ備える目的が異なります。以下、(公財)生命保険文化センター「平成25年度生活保障に関する調査」を参考に生命保険の加入の目的についてみていきます。保障範囲の確認この調査では、いま最も力を入れたい保障準備項目を「死亡保障」「医療保障」「老後保障」「介護保障」の4項目から選択してもらい、それを集計しています。各保障に該当する主な保険商品は、以下のようになります。■死亡保障定期保険、終身保険、収入保障保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額年金保険等■介護保障介護保険等重視する保障性別による違いまず、男女別に集計したグラフから、性別による保障準備項目の違いをみていきます。男性の場合、29.6%の方が「死亡保障」を最も力をいれたい保障として選択し、以下、「医療保障」が24.1%、「老後保障」が19.8%、「介護保障」が7.0%の順になります。女性の場合は、30.9%の方が「医療保障」を最も力を入れたいとして選択し、以下、「老後保障」が24.2%、「介護保障」が13.2%、「死亡保障」が12.5%の順になります。また、「特にない・分からない」という回答が男性は19.4%、女性は19.2%と2割弱あります。性別でみた場合、男性は家族への保障を重視し、女性は生きるための保障(医療費や老後資金)を重視していることがわかります。図1最も力を入れたい保障準備(性別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成重視する保障性別・年齢により違い次に性別・年齢別の傾向をみていきます。子育て世代にあたる男性の30歳代の41.2%と、40歳代の41.4%の方が突出して「死亡保障」を重視しています。一家の大黒柱として家族への保障を一番に考えていることがわかります。逆に「医療保障」は、30歳代が27.2%、40歳代が21.2%と20歳代の32.5%に比べ関心度は急落しています。女性は男性に比べると万一の保障よりも、年齢とともに、医療の関心度は下がるものの医療や老後、介護といった「生きるための保障」を重視して生命保険を考えていることがわかります。特に「介護保障」に関しては、30歳代以降について性別で比べてみますと、20歳代(男性4.7%:女性1.6%)、30歳代(男性3.0%:女性7.6%)、40歳代(男性4.2%:女性9.8%)、50歳代(男性9.1%:女性17.3%)、60歳代(男性10.3%:女性20.5%)と20歳代以外では、女性が男性を大きく上回り、女性の方が年齢とともに「長生きリスク」を重視する傾向が強まっていることわかります。図2最も力を入れたい保障準備(性・年齢別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成まとめ以上みてきましたように、生命保険への加入目的として、性別や年代によって「重視する保障」が変化することがわかります。その点から、生命保険は加入者ご自身の状況を考えて、「重視する保障」に関して定期的な見直しが必要になるでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

NTTドコモは21日、2016年度第2四半期より、乗合の生命保険募集代理業務を開始し、ドコモショップで生命保険を取り扱うと発表した。商品の取り扱いにあたり、日本生命と事業提携し、スタッフの育成などを行っていく。取り扱い開始時点では、数十店舗のドコモショップ店頭で販売する。販売方法について同社広報に問い合わせると「専任のスタッフを専用カウンターに配置する予定。そのため、携帯電話やスマートフォンの販売や顧客対応をしているスタッフが保険を売るということはない」と回答した。また、複数の保険会社の商品を検討しており、「販売開始時点では、東京海上日動など、5から6社の商品を提供する予定」(同広報)だという。日本生命は、事業提携により、今回の保険募集代理業務の事業立ち上げのほか、販売スタッフの育成、安定的な運営体制の整備などをサポートする。将来的には、ドコモがこれまで提供してきたヘルスケア関連の商品やサービスなどと連携した、新しい保険商品、保険サービスを検討していくとしている。

2015年10月21日

三井住友銀行はこのたび、10月19日に、三井住友海上あいおい生命保険(以下、三井住友海上あいおい生命)および住友生命保険(以下、住友生命)との共同開発により、三井住友銀行が設置している一つの電子端末から三井住友銀行が代理店として募集している複数の生命保険会社が扱っている保険商品の申込みが直接完結する電子申込システムを導入すると発表した。○生命保険(医療・がん・終身など)、一時払い終身保険、個人年金保険が対象電子申込システムは、三井住友海上あいおい生命が開発したペーパーレスシステムをベースに、従来、生命保険会社ごとに異なっていた申込手続を三井住友海上あいおい生命・住友生命の開発協力によって標準化したもので、各保険会社の生命保険の申込手続を行うための画面遷移やボタン操作などの仕様が統一されているという。また、各保険会社が取り扱う生命保険(医療・がん・終身など)、一時払い終身保険、個人年金保険が電子申込システムの対象となっており、顧客が画面上で簡単な操作をすることで、短時間で生命保険の申込手続を行うことを可能としているという。三井住友銀行は、10月19日より三井住友海上あいおい生命および住友生命を含む保険会社6社の商品を対象として電子申込システムによる申込みの受付を開始する。また、今後も順次対象となる生命保険会社を拡大していくとしている。○電子申込システムで対応予定の保険会社三井住友銀行、三井住友海上あいおい生命、住友生命の3社は、引き続き最先端のIT技術を活用しながら、利便性が高く、迅速な商品販売手続を可能とするよう取り組んでいくという。また、三井住友銀行ではIT技術を活用する取組みにより、今後も顧客の多様化するニーズに幅広く応えることができるよう、より一層の商品・サービスの拡充を、業界に先駆けて取り組んでいくとしている。

2015年09月29日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

太陽系惑星の中で生物が存在しているのは、地球だけだと考えられています。ではなぜ、地球だけなのでしょうか?それはまずハビタブル・ゾーン(生命居住可能領域)と呼ばれる気温が安定している場所に位置しているためです。では、他の太陽系の惑星はどうなのでしょう?地球のように生物が存在できる環境って、本当にないのでしょうか?惑星の温度に焦点を絞って、考えてみましょう。■地球は時間や季節で気温が変わる地球の表面温度は、気温を測定する時間や、季節、そして場所によっても変わってきます。地球は約24時間に1回自転しますが、地球の片側には光が当たらない時間ができるため、昼には気温が上がり、夜には下がります。また、地球の傾斜軸は、太陽の黄道に対して約23度傾斜しています。そのため北半球と南半球は夏と冬の間、片方が太陽に近づきもう片方は離れるため、季節が真逆になります。季節の変化がない地域もあり、赤道上では平均気温が他よりも高く、雨季になると気温も少し変化しますが、寒暖の変化がほとんどありません。これは、赤道に到達する日光の量があまり変化しないからです。■最高気温と最低気温は163.9度差!地球表面の平均気温はおおよそ14度ですが、地域によってかなり差があります。記録的な最高気温は、イランのルート砂漠で観測された70.7度です。一方、記録的最低気温は1983年7月21日に、旧ソ連の南極観測基地であるボストーク基地で観測された-89.2度です。2010年8月10日には、人工衛星により、再び南極で-93.2度が計測されましたが、地表で計測されたものかわからないので、ボストーク基地での記録がいまだに歴史的最低気温になっています。それでは他の惑星はどうなのでしょう。■他の惑星はもっと極端な気温差が地球の気温は、1日の時間、季節、場所によって変動しますが、太陽系の他の惑星に比べるとかなり安定しています。水星の気温は、極端な暑さから極限の寒さまで幅広く変化します。これは太陽に近く、空気が無く、自転の速度が遅いせいです。気温は、太陽光のあたる側では465度まで上がり、あたらない側では-184℃まで下がります。金星は、二酸化炭素と二酸化硫黄を含む大気のおかげで、温室効果が生じるため、太陽系の中でもっとも熱い惑星です。気温が一番高い時で460度まで上がります。火星の表面の平均温度は-57度ですが、赤道では日中に20度まで上がり、両極では-153度まで下がります。気温差はあまりなく、ハビタブル・ゾーン(生命居住可能領域)のぎりぎりの外縁部に位置していますが、地球よりずっと寒く大気も薄いので、生物が熱を保つのには不十分です。木星は巨大ガス惑星で、地面が固体でなく、地表の温度を正確に測ることはできませんが、雲の上から測定すると、気温は推定-145℃です。土星は、平均気温-178℃の冷たい巨大ガス惑星ですが、傾斜しているので、南半球と北半球が別々に温められて、季節ごとに気温が変化します。天王星は、太陽系で最も冷たい惑星で、記録にある最低気温は-224度です。一方、海王星の上層大気の温度は、-218度まで下がります。このように、太陽系惑星の気温差には幅があります。その中で、地球だけが気温が安定していて、生命を維持できる環境を作り出しているのです。■地球ほど安定した気候の惑星ない地球は3.75億年前の太陽系の初期、太陽光は現在の25%ほど弱く、地球の大気はまだ形成過程でしたが、メタンガスと二酸化炭素の濃度によって、地球の原子大気は地表の温度を氷点以上に保持できていたようです。地球ではまた、2.4億年前に5度の氷河期を含む断続的な気候変動がありました。氷期と氷期の間には、間氷期があり、この時期に地球の気温は上がり、雪解けが起きました。二酸化炭素と温室効果ガスの濃度が上がったおかげで、20世紀半ば以降、地表の平均気温は安定して上がっていきました。しかしどれだけ長い氷河期を迎えても、他の惑星と比較すれば安定した気候と言えるのです。太陽系惑星の温度は、それぞれにかなり違います。しかしほとんどが極端に熱かったり、冷たかったりして、安定した気候を作っている惑星は地球以外には無いようです。やはり、今のところは地球だけが寒暖差が少なく安定した状態を維持できているので、生物が存在するのです。私たちが将来、生命体を発見できるとしたら、太陽系から遥かかなたにある惑星なのかもしれません。(文/スケルトンワークス)【参考】※What is Earth’s Average Temperature?-io9.com

2015年09月12日

大同生命保険(以下大同生命)はこのたび、10月1日より、経営者・個人事業主の人などが要介護状態になった場合の収入の減少にそなえる個人向け新商品「収入リリーフ[無配当介護収入保障保険(無解約払戻金型)]」、介護施設への入居などによる介護費用の負担にそなえる「介護リリーフ[無配当終身介護保障保険]」を発売すると発表した。あわせて、新商品の付帯サービスとして、介護全般についての相談受付や介護施設の紹介など、介護を総合的にサポートする新サービス「介護コンシェル」の提供を開始するとしている。○介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するこの「介護保障商品」と「介護サービス」を一体的に届けることにより、介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するためのトータルサポートを提供する。大同生命はこれまで、企業市場に特化し、「企業保障」の提供に注力してきたという。このたびの新商品発売を契機に、「企業保障」の提供を通じて接点を有する経営者自身への「個人保障の提供」を新たなコアビジネスとして本格展開し、経営者個人が抱えるリスクも含めてさまざまなリスクから「企業・事業をお守りする」という理念のもと、「法人・個人のトータル保障のお届け」に一層力を入れて取組んでいくとしている。また、「介護コンシェル」を委託するインターネットインフィニティーとの包括的な業務提携および同社への出資を行い、経営者などが抱えるさまざまな介護の負担解決に向けて、更なる協働を検討していくとしている。高齢化などに伴い、公的介護保険制度の要介護認定者数は増加傾向にある。(2013年度末時点で約422万人)。また、生命保険文化センターの調査によれば、将来への不安として「介護への不安」を挙げる人も多くいるという。そこで、介護による「経済的な負担」への不安を解決するために、介護保障商品を開発したとしている。○収入リリーフ(商品名:無配当介護収入保障保険(無解約払戻金型))の商品概要主な特長被保険者が死亡・高度障がい状態または要介護状態となった場合に必要となる、以後の本人・家族の生活資金を合理的に保障する支払事由はわかりやすい「公的連動」(公的介護保険制度の要介護認定に連動した保障)と所定の「当社基準」のいずれかに該当した場合保険期間満了まで各年金の支払事由に該当しなかった場合、健康祝金を支払う

2015年09月09日

アクサダイレクト生命保険は8月3日、アクサダイレクト生命のホームページで予約した時間帯にカスタマーサービスセンターのスタッフから顧客へ電話するサービス、「電話がほしい時間帯をwebで予約する」サービスを新たに開始した。○多様化する顧客のニーズにきめ細かく対応し利便性の高いサービスを追求昨今、ホームページからの問合せに留まらず電話での相談も年々増加しており、アクサダイレクト生命の保険商品を多くの顧客に検討されているが、多様化する顧客のニーズにきめ細かく対応し利便性の高いサービスを追求するため、このたび新サービスを導入したという。顧客が家族と一緒に検討する時間帯に予約する場合や、その場で電話できず備忘として予約する場合など、顧客の利用シーンに応じた活用が見込まれるという。これからもアクサダイレクト生命は、webを中心としたサービスの進展に努め、顧客が納得・安心しながら保険商品に加入できる環境を提供し続けていくとしている。

2015年08月05日

損保ジャパン日本興亜ひまわり生命保険(以下損保ジャパン日本興亜ひまわり生命)は29日より、パソコン(スマートフォン、タブレットでは申込みできない)で生命保険に申込みできるインターネット申込みを開始した。○医療保険「新・健康のお守り」と女性のための医療保険「フェミニーヌ」が対象このたびのサービスで、2014年5月2日の発売開始から38万件以上の申込みがある医療保険(2014)のうち、シンプルな保障でわかりやすい医療保険「新・健康のお守り」と、損保ジャパン日本興亜ひまわり生命の通信販売で人気が高いという女性のための医療保険「フェミニーヌ」の2種類について、顧客が自宅などで簡単に申込みすることが可能となったという。また、インターネットで申込みを検討する際には、通販コールセンターで質問や相談などもできるので、安心して手続きできるという。通販コールセンターの受付時間は、平日9:00~21:00、土曜日は9:00~19:00(日曜、祝日、12/31~1/3は除く)。損保ジャパン日本興亜ひまわり生命は、今後も顧客の利便性向上に取り組み、顧客から最も高く評価される生命保険会社を目指していくとしている。○インターネット申込みの特徴画面に従って入力するだけの簡単手続き24時間365日申込み可能(一部システムメンテナンス時間を除く)保障内容を見ながら保険料のシミュレーションが可能

2015年07月30日

日本生命保険(以下日本生命)は27日、ニトリホールディングス(以下ニトリ社)と、店舗型乗合代理店の共同運営について合意したと発表した。日本生命傘下のライフサロンと、ニトリ社傘下のニトリファシリティが、ニトリ店内に店舗型乗合代理店「ニトリのほけん+ライフサロン」をオープンする。第1号店は10月30日に、ニトリ南砂店へ出店するとしている。○「ニトリのほけん+ライフサロン」による保険相談サービスの案内などを行うニトリ社は、家具・インテリア業界のリーディングカンパニーとして、全国47都道府県と海外に計392店舗を展開(7月27日時点)し、約2,500万名のニトリメンバーズ会員を有しているという。また、「住まいの豊かさを世界の人々に提供する」という経営理念のもと、品質の高い製品・サービスを提供しており、「真に最大・最優、信頼度抜群の生命保険会社」を目指す日本生命と、顧客サービスに対する考え方を共有できる企業と考えているという。ニトリ社と日本生命は、お互いが持つノウハウなどを活用した顧客サービスの提供について、これまで意見交換などを行ってきた。このたびの共同運営では、ニトリファシリティ社は、ニトリに来店する顧客に対し、「ニトリのほけん+ライフサロン」による保険相談サービスの案内などを行うという。ライフサロン社は、質の高いコンサルティングサービスを通じ、顧客に満足してもらえる保険を提案するとしている。ニトリに来店する顧客は、結婚・出産・就学などのライフイベントを迎える顧客が多く、住まいのトータル・コーディネートに加えて、ライフステージの変化を捉えた保険も提案することで、顧客の豊かで安心できる暮らしを提供していくという。また、「ニトリのほけん+ライフサロン」で契約した顧客へのアフターサービスについても、両社で検討するとしている。今後は、「ニトリのほけん+ライフサロン」南砂店での実績を踏まえ、ニトリの店舗網を活かして、「ニトリのほけん+ライフサロン」の出店を拡大していくとしている。また、店舗型乗合代理店の共同運営にとどまらず、他の顧客サービスについても検討を進めていくとしている。○「ニトリのほけん+ライフサロン」南砂店の店舗概要所在地:東京都江東区南砂3丁目3番6号ニトリ南砂店店内開店日:10月30日(金)営業時間:午前10時~午後7時運営会社:ニトリファシリティ、ライフサロン

2015年07月29日

明治安田生命保険はこのたび、米国の上場生命保険グループである「StanCorpFinancialGroup,Inc」(以下スタンコープ社)を買収する手続きを開始することについて、24日(米国時間7月23日)、スタンコープ社と合意したと発表した。今後、スタンコープ社株主総会での承認や日米関係当局による認可などを条件に、スタンコープ社は明治安田生命保険の完全子会社となる予定だという。このたびの買収は、友好的なものであり、スタンコープ社の取締役会は全会一致で賛同しているという。○海外保険事業の規模・収益の飛躍的拡大を図る明治安田生命保険は、2014年3月に公表した「明治安田NEXTチャレンジプログラム(2014~2016年度中期経営計画)」において、将来にわたり顧客に確かな安心と豊かさを届けるため、国内生命保険事業における商品・サービスの拡充を図るとともに、海外保険事業の積極展開を通じてグループ全体での成長軌道の確保をめざしているという。そのため、明治安田生命保険の海外保険事業においては、既存投資先5ヵ国6社の収益拡大に向け、商品・販売チャネル、IT・事務サービス、リスク管理等を中心に、同社知見の活用を通じた投資先の企業価値向上に資する取組みを推進している。また、さらなるグローバルな成長機会の追求に向け、各国の生命保険市場の発展段階や地域分散等もふまえ、新興国・先進国双方における新規投資先の開拓を推進してきたとしている。米国生命保険市場に関しては、明治安田生命保険は1976年に日本の生命保険会社として初めて進出して以来、40年近い経験を有しているという。同市場は収入保険料ベースで約66兆円の規模を擁する世界最大の市場だが、同社としては、人口増加と堅調な経済成長を背景に中長期にわたり安定成長が期待できると考えているとしている。なかでも中間所得層市場は保障ギャップ(保障ニーズと加入実態の乖離)が大きく、高い潜在成長が見込まれており、この層への保障提供手段としては、団体生命保険が個人生命保険を上回る世帯加入率を有し中核的地位にあることから、同社はこの分野にも着目してきたとしている。スタンコープ社は、創業100年以上の歴史を持ち、団体保険分野で全米トップクラスの生命保険会社だという。米国全土で事業展開しており、団体保険分野での強固な事業基盤を背景として安定的な成長性・収益性と高い健全性を有しているとしている。また、明治安田生命保険と同様に顧客志向を経営理念として掲げるなど、生命保険事業経営について明治安田生命保険と共通の考え方をもつ会社だとしている。明治安田生命保険は、このたびの買収により、海外保険事業の規模・収益の飛躍的拡大を図り、グループ全体での収益拡大と事業ポートフォリオの多様化(事業リスクの分散)を通じて、契約者利益のさらなる向上をめざしていくとしている。

2015年07月27日

東邦銀行は21日、団体信用生命保険Web申込サービス「団信事前申込サービス」の取扱いを開始した。○団体信用生命保険の申込みが自宅からできるこれにより、東邦銀行で取扱中の「ガン保障特約付住宅ローン」および「3大疾病+5つの重度慢性疾患保障付住宅ローン」を申込む際、団体信用生命保険の申込みが自宅からできるようになるという。画面の案内にそって必要事項を入力するだけの簡易操作により、記入にかかる手間、時間が削減でき、スムーズに申込みできるという。また、加入可否をスピーディーに回答するので、早めに住宅資金計画をたてることができるとしている。東邦銀行は、今後も引き続き顧客に満足してもらえる商品・サービスの提供に努めていくとしている。○団体信用生命保険Web申込サービス「団信事前申込サービス」の概要利用できる顧客:「ガン保障特約付住宅ローン」または「3大疾病+5つの重度慢性疾患保障付住宅ローン」を利用予定で、住宅ローンの借入時の年齢が満20歳以上満50歳以下かつ、最終返済時の年齢が満81歳以下の顧客アクセス方法:東邦銀行ホームページの「住宅・リフォームローン」から、「疾病保障付住宅ローン」の「団信事前申込サービス」をクリックし、「お申込みはコチラ」から専用サイトへアクセスする。利用する際には「受付コード」が必要となるという。受付コードは、「団信事前申込サービス」チラシに記載している対象となる疾病保障付住宅ローン:「ガン保障特約付住宅ローン」、「3大疾病+5つの重度慢性疾患保障付住宅ローン」

2015年07月22日

東京・上野にある国立科学博物館にて期間限定で開催される特別展「生命大躍進」のプレス内覧会が6日(月)に行われ、NHKスペシャル「生命大躍進」ナビゲーターを務めた新垣結衣が特別ゲストとして登場した。本展では国内外から集めた貴重な化石標本に加え、精巧な復元模型や4K映像などを活用し、生命に飛躍的な進化をもたらした“重要な出来事”を分かりやすく紐解き、生命誕生から人類に至る脊椎動物の進化の道のりを辿っていく。一足早く展覧会場内で40億年の進化の歴史を辿った新垣さんは「展示物がたくさんあって驚きました。先生方にパートごとにご説明をいただく贅沢な時間を過ごしたのですが、実際に目で見て、触って、時代を感じられるすてきな展示会だなと思いました」と本展についてコメント。行ってみたい時代について尋ねられると、「人類が登場したばかりの時代に行ってみたいです」と回答し、「石器や土器を作ってみたい」と当時の人類のモノづくりに興味津々の様子。人類の中で最も興味を持ったのは「ネアンデルタール人」だそうで、「いまの人間の形に近いけれども、少し違和感があり、だけどたくましく感じました」とその印象を語った新垣さん。では、「40億年の生物の中でペットとして飼えるとしたら?」と尋ねられると「ジュラマイアかな」と回答。「かわいらしいし、哺乳類に近いからペットとして飼ってみたい」と笑顔で語った。そして新垣さんはデボン紀後期の板皮類、頭部と胸部を覆う鎧のような骨性の板を持つダンクルオステウスの前で記念撮影。体の後半部は骨格が軟骨性なので、詳細を化石から知ることはできないが、本種は大型で、体調は6ないし10mにもなると考えられている生物だそう。最後に、「40億年の歴史を数多くの化石や復元された実物大の展示品を目で見て感じられる、分かりやすい展示会だと思います。年齢問わず、楽しめると思います」と本展の見どころについて語った。特別展「生命大躍進」は7月7日(火)から10月4日(日)までの期間、国立科学博物館にて開催。(text:cinemacafe.net)

2015年07月07日

女優・新垣結衣がナビゲーター務め、40億年にもおよぶ生命の歴史の中で、人が人となるための決定的な鍵となった出来事を3回のシリーズで描くNHKスペシャル「生命大躍進」。リアルな映像で注目を集めてきた本作が7月5日(日)に最終回を迎える。抜けるような青空のもと、湖の畔で水を飲んでいるのは30mもあろうかという首の長い巨大な恐竜。空には毛を生やした不思議な翼竜が飛び、凶暴なティラノザウルスは獲物へ突撃。古代生物たちが駆け回る、恐竜時代に迷い込んだかのようなタイムトラベル――。最終回では新垣さんが知性の芽生えの時代から、私たちホモサピエンスの時代まで、2億年間をナビゲート。どうやって、いまの私たちが「考える」ようになってきたのか、そのいのちの物語を紐解いていく。放送90年記念番組となる本作では、一人二役で“姉妹”を演じている新垣さん。撮影の際には、最初に妹を演じるときに、すでに頭の中には後で演じる姉がいなければならないという。妹はどんな風な口調で、どんな風な身振りで話すのか?それを見ているはずの姉は、どんな表情でそれを聞いて、どんな風に返答するのか。そのすべてを、事前にきちんと「考えて」演じ分けないとならない。そんな役者としての新垣さんの挑戦も見どころのひとつ。さらに今回、新垣さんは「ある生き物」と時空を超えてスタジオで出会い、共演を果たすという。本人もビックリのその生き物、どれくらい賢くて、知性があるのか?放送を楽しみに待ちたい。NHKスペシャル「生命大躍進」は7月5日(日)21時よりNHKにて放送。(text:cinemacafe.net)

2015年07月02日

楽天グループの楽天生命保険(以下楽天生命)は18日、加入前の顧客から相談を受けるバーチャル窓口「ネット保険デスク」の好評を受けて、サービス・機能を拡充したと発表した。多忙な人でも帰宅後や休日に利用できるよう平日の対応時間を20時までに延長し、土日祝日の受付も開始する。さらに、アドバイザーとのビデオ通話は面倒なソフトウェアのインストールを不要にし、ブラウザだけで利用できるようになったとしている。利用には楽天会員IDでのログインが必要。ビデオ通話は、パソコンのほか、スマートフォン(Android OS)にも対応する。「ネット保険デスク」は、インターネット上でも対面販売と変わらない丁寧なおもてなしをするために楽天生命がバーチャル空間に開設した、保険相談の窓口だという。専任のアドバイザーが常駐し、ビデオ通話・テキストチャット・画面共有などの機能を通じて、顧客が最適の保険を選ぶ手伝いをするとしている。アドバイザーは顔写真やプロフィールから選択でき、指名も可能だという。顧客は、時間や場所に縛られないインターネット上のやりとりでありながらも、対面の代理店や街角の保険ショップに何度も足を運んで相談するのと同じように「なじみ」のアドバイザーのサポートを受けながらじっくり保険選びができるとしている。パソコンやスマートフォンがあれば、場所を問わずに相談できる。○「ネット保険デスク」の概要サービス日および時間帯/月~金曜日10:00~20:00、土・日・祝日10:00~18:00。いずれも、同社指定の休業日を除く。平日18:00~20:00と、土日祝の終日は、ボイス通話とテキストチャットのみのサービスとなる対象/楽天会員の顧客(同サービスの利用には、楽天会員IDによるログインが必要)機能/ビデオチャット機能アドバイザーと、対面に近い雰囲気で相談ができる。画面共有機能アドバイザーは、保険料の試算画面を顧客と共有し、話を聞きながら最適な保障内容を伝える(パソコン、タブレットのみ)。顧客の希望に応じて映像をオフにしたり、テキストチャットのみでの利用も可能推奨環境/OS:パソコンWindows、MacOS。タブレット:Android OS、スマートフォン:Android OS、iOS(iPhone、iPadなど)はサービス対象外。ブラウザ:Google Chrome、Mozilla Firefox。顧客側の音声や映像をアドバイザーに届けるためには、パソコンに接続されたカメラとマイクが必要楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取り組みを行っていくとしている。

2015年06月22日

アクサ生命保険(以下、アクサ生命)、ビッグ、イオン北海道の3社は17日、アクサ生命の事業継続体制の強化に関する災害時連携協定に基本合意したと発表した。同協定は、アクサ生命が首都圏有事の際、東京本社から応援要員を受け入れるに当たり、その応援要員の札幌市での滞在基盤を、ビッグとイオンの協力を得て迅速に確保することを目的としている。具体的には、ビッグは有事の際、アクサ生命からの要請に応じて、あらかじめ合意した条件に基づく札幌市内の賃貸マンションを必要戸数確保する。一方、イオンはアクサ生命からの要請に応じて、あらかじめ合意した生活用品を確保し、ビッグが供給する賃貸マンションに配備する。また、平時において3社は「減災・防災のパートナー」として、各社が培った減災や防災に関する情報の交換と共有、ならびに"安心、安全なまち「札幌」"の道外へのアピールを協力して行い、地域社会の持続的な発展に貢献することを目指すとしている。

2015年06月17日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、6月1日に「楽天生命レディ(正式名称:女性疾病保険)」のインターネット販売を開始すると発表した。「女性疾病保険」は、2012年に同社代理店経由で発売して以降、多くの人から好評を得ているという。インターネットユーザーの人にも加入の機会を持ってもらうように、このたび「楽天生命レディ」として販売するとしている。子宮筋腫や乳ガンなど女性特有の病気に保障を限定することで、月払保険料を40代半ばで千円台に(女性疾病支援給付金額10万円の場合)抑えた「お財布にやさしい」保険としている。また、入院したときの給付金を急な病気でも安心の一時金で受け取ることができ、健康保険の適用対象にならない乳房再建術も保障するなど、女性のさまざまな心配を解消するきめ細かな内容になっているという。○「楽天生命レディ」商品の特徴日帰り入院でも一時金を支払う所定の女性疾病で入院したら、入院日数にかかわらず女性疾病支援給付金が受け取れる。「日帰り入院」とは、入院日と退院日が同一の入院で、入院基本料などの支払いの有無で判断する。入院を開始したら、一時金で支払うので、入院中や退院後に必要なさまざまな費用を準備できる(女性疾病支援給付金の支払いは180日に1回、通算50回が限度)女性特定ガンにはさらに手厚い保障所定の女性特定ガンと診断確定されたとき(2回目以降の支払いは所定の女性特定ガンで入院されたとき)には、女性特定ガン治療給付金が受け取れる。上皮内ガンは支払いの対象。責任開始日から90日以内に診断確定された女性特定ガンについては支払いの対象外。女性特定ガン治療給付金の支払いは2年に1回を限度とする乳ガンには乳房再建術もサポート乳ガンで乳房を切除され、乳房再建術を受けた場合は乳房再建給付金が受け取れる。健康保険の対象とならない乳房再建術も支払いの対象。責任開始日から90日以内に診断確定された乳ガンによる場合は支払いの対象外万一のときに備える死亡した場合は死亡保険金が受け取れる楽天生命は、納得・信頼をお届けする生命保険会社としてさまざまな取組みを行っていくとしている。

2015年05月20日

オリックス生命保険(以下オリックス生命)は7日、公式ウェブサイトを全面リニューアルし、2日より公開したと発表した。新ウェブサイトのトップページ○URLを変更旧URL: から変更)オリックス生命では、1998年のダイレクト(通信販売)事業立ち上げ当初から、ウェブサイト上での保険商品の情報提供や資料請求の受け付けを行っている。2011年からはインタ-ネットによる保険の直接申し込みを可能にするなど、顧客の要望に応じてコンテンツの追加やサービス改善を継続的に行ってきたという。しかし、昨今のタブレット端末やスマートフォンなどのモバイル端末の普及やウェブサイトにおけるユニバーサルデザインの導入が進んでいることから、機能およびデザインの全面的な見直しを図った。同リニューアルでは、顧客にとって「見やすい」「使いやすい」「情報を見つけやすい」ウェブサイトであることをコンセプトに、デザイン面では、カラーコードに暖色系を多く使用し、ウェブサイトの幅、文字サイズや行間隔を拡大したとしている。また、機能面では、どのような端末機器から閲覧しても使いやすいよう、画面サイズが自動的に各端末サイズに最適化し表示される「レスポンシブウェブデザイン」を採用するなど、ユーザビリティを高めたという。○リニューアルページについてオリックス生命について同社の業績について、数字だけでなく、グラフやアイコンを用いるなど目で見て分かりやすいデザインキャラクター紹介同社の公式キャラクターBAKUBAKU(バクバク)の動画を楽しむことができるスマートフォンページスマートフォン専用ページや端末の画面サイズに合わせたデザインを導入し、さまざまな端末機器からでも見やすいように改善オリックス生命は、顧客に寄り添い、顧客にとって親しみやすい会社であることを目指して、今後もサービスクオリティの向上に取り組んでいくとしている。

2015年05月11日

KDDIとライフネット生命保険(以下ライフネット生命)は20日、資本・業務提携契約を締結したと発表した。今後、当局の認可(保険業法において、保険会社の株式にかかる議決権の一定以上の保有者は、保険主要株主として当局の認可が必要。同提携を円滑かつ確実に推進するため、KDDIがライフネット生命の保険主要株主となる予定)を条件として、5月中に、ライフネット生命はKDDIを割当先とする第三者割当増資による新株発行を行うとともに、KDDIはライフネット生命が発行する普通株式800万株(議決権保有比率15.95%)を30.4億円で取得する予定だという。また、ライフネット生命はこれまでどおり経営の独立性を維持・確保しながら、さらなる成長を目指すとしている。KDDIは、2月にカードの申込み数が累計1,000万件を突破した「auWALLET」や「auID」を起点として、同提携により金融ビジネスをさらに推進し、金融事業領域での事業拡大を目指すとともに、auの商品・サービスと融合した従来にない新たな金融サービスを顧客に提供していくという。ライフネット生命は、「正直に経営し、シンプルで、わかりやすく、安くて便利な商品・サービスの提供を追求する」という経営理念のもと、インターネットを主な販売チャネルとする生命保険会社。3月のJ.D.パワーによる生命保険契約満足度調査(募集編)で顧客満足度が同率第1位、2015年度版オリコン顧客満足度ランキング「生命保険部門」で総合第1位を獲得するなど、商品・サービス面で顧客の高い評価を得ているという。このような商品・サービスに対する高い評価を活かして、幅広い顧客基盤を有するKDDIと連携することで、さらなる成長を目指すとしている。同提携により、KDDIとライフネット生命は、それぞれの顧客基盤・ブランド・事業ノウハウなどを融合し、両社の強みを活かした顧客志向のこれまでにない新しいサービスの企画・運営を共同で検討していくとしている。

2015年04月22日

KDDIとライフネット生命は4月20日、資本・業務提携契約を締結したと発表した。今後、当局の認可を条件として、2015年5月中に、ライフネット生命はKDDIを割当先とする第三者割当増資による新株発行を行うとともに、KDDIはライフネット生命が発行する普通株式800万株(議決権保有比率15.95%)を30.4億円で取得する予定。また、ライフネット生命はこれまでどおり経営の独立性を維持・確保しながら、幅広い顧客基盤を有するKDDIと連携することで、さらなる成長を目指す。KDDIは、電子マネー「au WALLET」が、2月に申込み数で累計1000万件を突破。「au ID」を起点として、今回の提携により金融ビジネスをさらに推進して、事業拡大を目指すとともに、auの商品・サービスと融合した従来にない新たな金融サービスを提供していくとしている。

2015年04月21日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、カカクコムが6日に発表した「価格.com保険アワード2015年版」において、同社の「カチッと終身がん」が"がん保険の部"で総合第1位を獲得したと発表した。「価格.com保険アワード2015年版」とは、総合保険比較サイト「価格.com保険」において、2014年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。インターネット部門・通販部門・対面部門の契約申込み合計件数を基準に選出されたがん保険の部の総合順位で「カチッと終身がん」が第1位となったという。○「カチッと終身がん」が選ばれた理由 (価格.com 保険ホームページより引用)がん入院給付金とがん診断一時金が主契約のシンプルな終身がん保険で、一時金の受け取りは保険期間を通じて1回のみです。というわけで安い!シンプルでわかりやすいというところがポイントですアクサダイレクト生命は今後も、手ごろな保険料とシンプルで合理的な保険商品を提供することにより、顧客から支持される商品やサービスの提供を追求していくとしている。

2015年04月13日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネットを通じて保険加入の検討をする顧客に対して、ビデオチャットによる加入前サポートを開始した。保険商品の選び方や保障内容などについて相談したい顧客は、複数の専任アドバイザーから希望に合う者を選択し、パソコンの画面越しに顔やしぐさを見ながら安心して話ができるようになったという。また、保険料見積りなどの方法がわからない場合にも、アドバイザーと操作中の画面を共有してきめ細かなサポートを受けられるとしている。楽天生命は、インターネットを通じたスピーディーな保険申込みや代理店による対面相談など、顧客の希望に応じたさまざまなサービスを提供しているという。なかでもインターネット経由の申込みについては、本人確認書類のオンライン提出や健康状態の告知画面におけるテキストチャットの導入など、利便性を高める取り組みを継続的に行ってきたとしている。こうした便利さに加えて、さらに安心できるサービスを目指し、このたび、加入前の相談を受け付けるビデオチャットを導入した。顧客は自宅でパソコンの前にいながら、アドバイザーと対面しているかのような距離感で相談できるとしている。○ビデオチャットによる加入前サポートの概要楽天生命は、納得・信頼を提供する生命保険会社としてさまざまな取り組みを行っていくとしている。

2015年04月01日

アクサ生命保険(以下アクサ生命)と日本生命保険(以下日本生命)はこのたび、業務提携について合意したと発表した。また、アクサ生命は、日本生命との有益なパートナーシップの構築を目的として、出資の受け入れについても合意した。アクサ生命は、日本生命と生命保険事業に対する価値観や信念を共有できる会社として、これまで様々な場面で交流・意見交換などを行い、両社の信頼関係の礎を構築してきた。このたびの業務提携及び出資受け入れは、両社の協力関係をより深め、長期にわたり有益なパートナーシップを構築していくことを主な目的として合意したものだとしている。アクサ生命は、日本生命と検討を行い、引受保険会社をアクサ生命とする限定告知型終身医療保険の新商品「メディ・アン(Medi-AxN)」(正式名称:限定告知・無解約払戻金型終身医療保険14)を共同開発した。同商品は、日本生命の営業職員(ニッセイトータルパートナー)をはじめとしたフェイス・トゥ・フェイスチャネルを通じて販売される。アクサ生命がこれまでに販売してきた限定告知型終身医療保険は、顧客から好評を得ているという。同業務提携を通じて、アクサ生命は、AXAグループが世界で培った知見を礎とした商品開発力を活かして、より多くの顧客へ保障と安心を届けることを目指していくという。同商品は、6月からニッセイ・ライフプラザで販売が開始され、8月から日本生命の全国の営業職員にも拡大される予定だという。アクサ生命は、日本生命との長期的なパートナーシップを構築するために、日本生命からの普通株式による出資を受け入れる。日本生命の出資比率は約1%で、この取引に係る手続きは、3月末までに完了する予定。同件について、アクサ生命の代表執行役社長兼CEO、ジャック・ドゥ・ペレティ氏は、次のようにコメントしている。「120年以上の歴史を誇る日本最大級の生命保険会社である日本生命との業務提携をうれしく思う。また、日本生命にとっては初となる、他の生命保険会社との商品の共同開発、全国の営業職員を通じての販売といった、新たな歴史を共に歩むことができ、非常に光栄である。アクサ生命は、より多くのお客さまへ、当社の革新的な商品をご提供することの社会的意義をあらためて認識し、今回の業務提携に至った。日本生命との業務提携を通じて、これまで進めてきた『医療保障の再定義』に向けた取り組みをさらに推進し、今後もお客さまに最適なソリューションを提供していく」。なお、同内容については、日本生命からも発表されている。

2015年03月24日

第一生命保険(以下、第一生命)は11日、ヤマト運輸と提携し、ヤマト運輸の宅急便ネットワークを活用した地域・社会貢献に資する新たな取組みを開始すると発表した。第1弾として、地域に住むシニア層を中心とした保険契約者の安否確認に取り組む。具体的には、ヤマト運輸の「対面接点」の宅急便ネットワークを利用した自治体の見守り支援ノウハウを活用し、第一生命の保険契約者で、特にシニア層を中心にサービスを実施する。近隣に第一生命の営業オフィスがなく、同社の生涯設計デザイナーが定期的に訪問しづらくなっている契約者に、ヤマト運輸のセールスドライバーが「本人確認サービス」を活用して第一生命のリーフレットなどを宅急便で配達し、配達状況を第一生命へフィードバックする。契約者は、保険契約の不明点や保険金・給付金の請求等がある場合は、リーフレット記載の第一生命のコンタクトセンターに連絡する。配達状況や契約者からの連絡内容を踏まえ、必要に応じて、第一生命の生涯設計デザイナーなどが連絡の上、対応を行う。今後は、両社の「対面接点」のネットワークを最大限に活用した様々な取組みを検討・実施することで、超高齢社会の課題解決や地域貢献に資すると思われる取組みの実現を目指していくという。

2015年03月12日

オリックス生命保険(以下オリックス生命)とその子会社であるハートフォード生命保険(以下ハートフォード生命)は5日、各取締役会において、関係当局の認可を前提に、オリックス生命を吸収合併存続会社、ハートフォード生命を吸収合併消滅会社とする吸収合併を行うことを決議し、合併契約を締結したと発表した。なお、同合併により、両社が取り扱う保険商品に加入している顧客の契約内容に影響はない。○同合併の目的これまで両社が培ってきたノウハウを結集することにより、サービス品質の向上、経営の効率化や保有契約の万全な管理、財務の健全性の維持を図り、生命保険事業の持続的な成長を目指すため○同合併の日程合併契約締結日:2月5日同合併の予定日(効力発生日):7月1日○同合併後の状況同合併による、吸収合併存続会社の名称、所在地、代表者の役職・氏名、事業内容、資本金、決算期の変更はない

2015年02月09日

マニュライフ生命保険(以下マニュライフ生命)は、このたびユニバーサルタイプ保険「マニュフレックス」および「マニュメッド」(両商品正式名称:無配当利率感応型10年ごと生存給付保険または無配当利率感応型10年ごと連生生存給付保険)について、医療保障への非喫煙者保険料率導入を実現。同時に「介護保障特約」と「抗ガン剤治療特約」を新設し、プランライト・アドバイザー(PA:自社営業職員)チャネルを通じて販売を開始したと発表した。マニュライフ生命は、常に時代に合った、革新的で魅力的な保障を顧客に提供するため、発売開始以来「マニュフレックス」(2001年10月発売開始)および「マニュメッド」(2003年7月発売開始)の保障や特約の内容を改良してきたという。早くから死亡保障に非喫煙者保険料率を導入し、割安な保険料を提供してきたが、このたびユニバーサルタイプ保険(資産を形成しながら自身や家族のライフステージの変化に応じて保障内容を柔軟に見直すことができる保険)の医療保障にも新たに取り入れたとしている。○改定のポイント「死亡関係特約」に限定されていた非喫煙者保険料率を「医療関係特約」「ガン関係特約」にも適用タバコを吸わない人の保険料が、タバコを吸う人に適用される保険料よりも割安になる(特約の種類、保険期間、年齢、性別によっては割安にならないケースもある)。非喫煙者保険料率は、過去1年以内に喫煙していないことなどが適用の条件となる(喫煙歴については告知に加え同社所定の検査を実施)「介護保障」、「抗ガン剤治療」に対する特約を新設介護保障特約:疾病または傷害を原因として、公的介護保険の要介護2以上に該当すると認定され、その効力が生じたとき、「介護一時金」を支払う抗ガン剤治療特約:抗ガン剤治療およびホルモン剤治療を受けたときに「抗ガン剤治療給付金」を支払う「医療関係特約」の自在性が更に向上医療保障の単独付加を可能にし(一部、単独付加ができない特約あり(退院特約、非喫煙者退院特約は、総合医療保障特約、もしくは非喫煙者総合医療保障特約を主特約としての契約で、単独の契約はできない))、保険金額・給付金額を顧客のニーズに合わせて自由に設定できるマニュライフ生命は、今後ともより一層多くの顧客のニーズにあった商品・サービスを届けることを目指し努力していくとしている。

2015年01月14日