はじめに

その年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。

毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。

新制度と旧制度の違い

生命保険料控除制度は、現在2つの制度が併存しています。

平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。

以下、旧制度と新制度の違いについてみていきます。

旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。

新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。

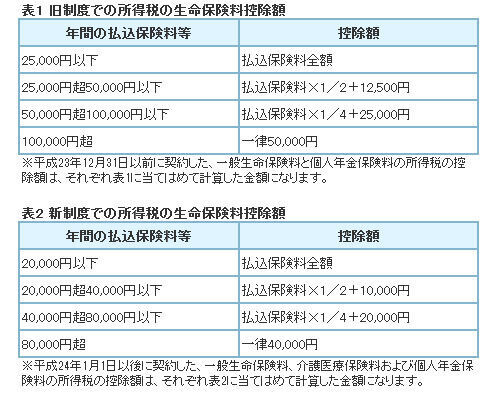

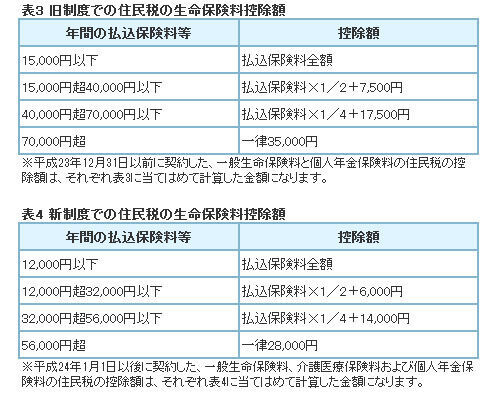

これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。

所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。

住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。

また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。

新制度と旧制度の区分について

平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。

また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。

新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

お会計のとき、500円を落としたら…少年が拾ってくれた!と思いきや…→「おかーさ-ん!」持ったまま母親のもとへ行ってしまい唖然…