IDTは3月2日(米国時間)、RFポートフォリオの拡充として、ブロードバンド市場やCATV市場に最適化された75Ωのデジタルステップアッテネータ(DSA)ファミリ「F1975/1977」を発表した。同ファミリは、同社が独自開発した「Glitch-Freeテクノロジー」を採用。これにより、MSBの遷移時に発生するオーバーシュートやリンギングが抑えられ、75Ωのインピーダンスにより、ターゲットアプリケーションの統合性を容易に高めることが可能となった。また、F1977は、モノリシックシリコン75Ω Glitch-Free 7ビットDSAで、0.25dBのゲインコントロールを実現する。なお、2製品はともに、すでに出荷を開始しており、F1975は4mm×4mm 20ピンTQFNパッケージで、F1977は5mm×5mm 32ピンQFNパッケージでそれぞれ提供される。参考価格はF1975が1.16ドル(1万個購入時)、F1977が1.45ドル(同)となっている。

2016年03月08日

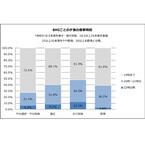

クラウドワークスが2月29日に発表した「シニア世代のクラウドソーシング利用動向調査結果」によると、50代以上のシニア世代の8割弱が働くことに生き甲斐を感じており、6割近くが定年後も働きたいと考えているという。同調査は、同社の登録ユーザーのうち仕事経験がある50代以上の全国の男女を対象として、2015年11月20日から30日にかけて実施したものであり、有効回答数は480人。「クラウド・ワーキング」をする理由を尋ねると、「老後の趣味・生きがい」と「自分磨き・自己成長」の合計が65%に達した。一方で、16%の回答者が「年金受給のつなぎ収入の確保」のためにクラウド・ワーキングを利用すると回答している。PCのスキルを尋ねたところ、PCを使えないという回答者は1%未満であり、「メールやインターネットが少し使える」という回答者が20%、「オフィス系ソフトが使いこなせる」いう回答者が最も多く50%、「専門的なソフトまで使いこなせる」という回答者は30%で、「メールやインターネットが少し使える」という回答者よりも10ポイント多い。PCスキルを伸ばすために学習をしているかという質問に対しては、半数以上となる54%が「はい」と回答している。現在の生活費が十分と感じるかという質問に対して、「余裕がある」「普通」との回答は計37%だったのに対して、「必要分より不足」「不足しすぎている」との回答は計63%と、現在の収入が不十分だという結果になった。これを補う手段として、アルバイトやパートタイムで働くという回答者が最も多く、全体の25%を占める。定年後に働きたいかという質問に対し、57%が定年後も働きたいと回答しており、「あまり働きたくない」は39%、「全く働きたくない」は最も少なく4%だった。働くことに生きがいを感じているかを問うと、78%が「感じている」と回答しており、残りの22%が「感じていない」と回答した。

2016年03月01日

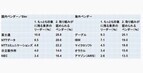

MMD研究所は29日、「2016年スマートフォンの利用料金に関する調査」の結果を公開した。同調査は、15歳以上のスマートフォンユーザー男女1,105人を対象に行ったもの。スマートフォンの月額料金について聞くと、全体の平均額は6,823円だった。利用者別に見ると格安SIMユーザー(106人)の平均額は2,067円で、「7,000円以上」支払っていると回答したユーザーがいなかったのに対し、大手3キャリアユーザー(973人、ドコモ/au/ソフトバンク)では平均額が7,433円となり、「7,000円以上」と回答した人が半数を超えていた。続いて、スマートフォンの月額料金に対する印象について聞くと、大手3キャリアユーザーは「とても高いと思う」が49.5%、格安SIMユーザーは「妥当だと思う」が45.2%で最も多かった。スマートフォンの適正だと思う月額料金については、大手3キャリアユーザーは平均4,371円、格安SIMユーザーは平均1,723円と回答しており、現在支払っている月額料金と比較すると、大手3キャリアは3,062円、格安SIMは344円の開きがあることもわかった。

2016年02月29日

総務省は2月26日、2015年度に行った国勢調査のオンライン調査実施状況を公開した。これによると、ネット回答数は1972万2062件にのぼり、人口速報集計結果の世帯数をもとに回答率を算出した場合、ネットを利用した回答は36.9%を占めることがわかった。都道府県別の回答率では、滋賀県が最も高く47.5%を記録。以下、富山県、岐阜県、奈良県、静岡県と、16の県で4割を超える回答率が並ぶ。一方でネット回答率が低かったところは、沖縄県の22.0%、鹿児島県の28.7%、高知県の26.1%、東京都の27.1%の4都県だった。また、スマートフォンによる回答率も提示されており、全国平均は12.7%だった。こちらの回答率トップは岐阜県で16.5%、回答率が最も低かったところは東京都で8.0%となっている。これらの数字を見ると、大都市圏でもおおむねネット回答率が高い中で、東京都の回答率の低さが目立つ結果となっている。

2016年02月27日

ジーエフケー マーケティングサービス ジャパン(GfK Japan)は、2015年の全国有力家電・IT取扱店(家電量販店、地域家電店など)における家電およびIT市場の販売動向を発表した。家電小売市場全体の販売額は、前年比5.7%減の7兆1,100億円。とくに大型生活家電や季節家電は、冷夏・暖冬が影響しマイナスとなった。インバウンド需要は局地的に影響が見られたものの、市場全体を押し上げるまでには至らなかったという。一方、インターネット通販の金額構成比は大型セールの影響もあって前年から1.2%上昇し、11.6%となった。今後も構成比は徐々に拡大するとGfK Japanは予測している。以下、製品ジャンルごとにみていく。AV市場においては、薄型テレビの販売台数が前年比1%減の570万台となった。ケーブルテレビなどのデジアナ変換サービス終了に伴う買い替え需要が発生がすると見られていたが、その影響は限定的だったとする。4Kテレビの販売台数は、前年同期比の3.2倍となる54万台。薄型テレビに占める4Kテレビの構成比は、数量ベースでは前年同期の3%から9%に、金額ベースでは13%から30%に拡大した。また、40型クラスの小型製品が増えたことが影響し、4Kテレビの平均価格は前年を下回る207,600円となった。BD/DVD市場は数量前年比11%減の460万台。BDプレーヤーの販売台数も前年比2%減となり、初めてマイナス成長に転じた。BDレコーダーは同9%減の230万台で、4年連続の減少となっている。ヘッドホンおよびヘッドセットの販売数は前年比1%減の1,870万本となったが、価格帯の高い製品の販売拡大により、金額ベースではプラス成長。前年比9%増と3年連続で向上した。ハイレゾ対応製品の販売数は、前年同期の3倍に増加している。デジタルカメラの販売台数は前年比24%減の500万台でマイナス成長。コンパクトカメラは27%減の330万台となった。一眼レフカメラとミラーレス一眼においても、17%減の170万台。しかし、コンパクトカメラ、レンズ交換式カメラともにハイエンドモデルの販売割合は伸長しており、平均価格は前年比から11%上昇。交換レンズの販売台数は一眼レフカメラとミラーレス一眼の販売減を受け、前年比3%減の95万本にとどまった。生活家電の販売は、消費増税時の需要先食いや冷夏・暖冬のあおりを受けたと見られ、大型家電を中心に前年を下回った。冷蔵庫の販売台数は前年比10%減の440万台で、小容量モデル(200リットル以下)が前年同期比からやや拡大。大容量モデル(401リットル以上)の販売台数は縮小しているが、700リットルクラスの販売台数は前年の約4倍に伸長。冷蔵庫の大容量化がうかがえた。洗濯機市場は前年比10%減の480万台で、5年ぶりに500万台を下回る結果となった。容量10kg以上の数量構成比は、前年から4%ポイント拡大し12%に達しており、高いニーズを獲得していることがわかる。エアコンの販売台数は、冷夏と暖冬のあおりを受け前年比8%減の770万台となった。掃除機は前年比11%減の860万台。スティックタイプは数量前年比3%増、ロボットタイプが6%増となったが、シリンダタイプの12%減、ハンディータイプの26%減が影響した。コードレス掃除機の数量構成比は前年から8%拡大し、61%となった。

2016年02月15日

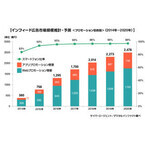

サイバーエージェントが2月10日に発表した調査結果によると、インフィード広告の2015年における市場規模は2014年に対して2倍強の768億円、2020年には2015年の3倍強となる2,478億円に拡大し、スマートフォン向けが全体の96%を占め、静止画と動画の比率では動画が1/4に達するという。同調査は同社がシード・プランニング デジタルインファクトの協力により、2015年10月から11月にかけて動画広告市場関係者へのヒアリングなどにより実施したもの。インフィード広告とはソーシャル・ネットワーキング・サービス(SNS)やニュースアプリなどで、コンテンツとコンテンツの間に表示する広告形態を指す。2015年のインフィード広告は、スマートフォン広告向けの新しい広告フォーマットとしてWebプロモーション及びアプリ・プロモーション双方の需要を大きく取り込みながら、2014年に対して2倍強の768億円と急速な需要拡大が見られた。今後も、スマートフォン向けのメディアとの親和性の高い広告フォーマットとして、Webプロモーション/アプリ・プロモーション共に中長期的な成長が期待できるといい、2020年の市場規模は2015年と比べて3倍超の2,478億円になると同社は予測する。なお、2015年時点で市場全体の24%を占めると同社が推測するアプリ・プロモーション向け需要比率は、2016年以降も緩やかに上昇し、2020年の時点で30%に達する見込みとのことだ。インフィード広告市場を配信先別に見ると、2015年はソーシャルメディアが順調に拡大したことで、ソーシャルメディアへの広告配信は全体の7割を占めると同社は見る。また、ニュースやキュレーション・アプリ、ポータルなどの新しい広告商品が加わったことが、インフィード広告の市場を2014年と比べて2倍強にまで普及を促進したという。今後は、ニュース/キュレーション・アプリ/ポータルなどソーシャルメディア以外への広告配信比率も高まると同社は予想しており、2020年においてもソーシャルメディアの売上規模は依然として最も大きいことは変わらないものの、それ以外への配信が過半数を占める54%になると同社は予測する。インフィード広告のフォーマットはテキストや画像の他、ユーザーとより深いコミュニケーションが可能となるという動画フォーマットの利用に広告主の関心が高まっており、その導入はソーシャルメディアを中心に進んでいるという。動画フォーマットの利用は今後、需要の拡大に伴いソーシャルメディア以外のメディアへの配信が伸び、2020年には市場全体の約25%になると同社は見ている。

2016年02月12日

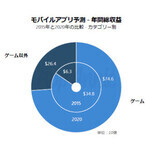

App Annieは2月10日、2015年から2020年までの世界のアプリ市場に関する市場予測をまとめた「モバイルアプリ市場予測レポート」を発表した。同社はこれまで多くのレポートを発表してきたが、将来の予測レポートは今回が初だという。それによると、アプリの年間総収益は、2016年に2015年比で24%増の509億ドルとなり、2020年には1,011億ドルに達するという。なお、ここでいう収益は、対象アプリストアにおけるユーザーの総支出を評価したもので、アプリ内課金、サブスクリプション、有料DLなどによる収益が対象。日本と韓国のカントリーディレクターを務める滝澤琢人氏は、モバイルアプリ市場の成長の要因を、「今後モバイルアプリはますまず重要なインタフェースとなり、すべてのサービスの入り口になっていく。これまではWebが情報収集する手段であったが、それがアプリに置き換わっていき、生活者にとって一番重要なインタフェースになっていく」と指摘した。アプリのダウンロード数については、2016年に2015年比で33%増の1.473億件となり、2020年には2,843億件に達すると予測。とくに中国は最もダウンロード数の多い国で、世界のダウンロード数のおよそ3分の1を占め、2020年もダウンロードの最大の牽引役であり続けるという。滝澤氏は「ダウンロード数ではとくにAPACの伸びが期待される。背景としては、Android端末の低価格が進み、パソコンと同様なことができるため、モバイル中心の生活になっていくためだ」と説明した。アプリストア別のダウンロード数では、インド、メキシコ、ブラジル、インドネシアのような、まだスマートフォンの普及率が低い新興市場での普及率の急上昇が引き金となり、2020年もGoogle Playがトップとなると予測されるが、滝澤氏によれば、Apple StoreとGoogle Playの2大ストア以外に、サードパーティのAndroidストアの伸びも期待できるという。これは、中国ではGoogleが展開していないため、隠れたマーケットが存在し、無視できない数字になるためだという。ダウンロード数はGoogleがトップだが、アプリ収益に関しては、iOSがトップになると予測。これは決済のしやすさもあるが、iOS端末が比較的価格が高く、可処分所得の多い層に普及していることも影響しているという。そのほか、現在はアプリ収益のうち8-9割をゲームが締めているが、収益のドライバーになっているが、2020年にはゲームの比率が下がると予測。滝澤氏は伸びが予想されるアプリとして動画、音楽、マッチングアプリを挙げた。

2016年02月11日

もし、新しくできた恋人に、いままでの経験人数を聞かれたら、なんと答えますか?R25の調査によると、女性の実際の経験人数は平均4.94人なのに対し、申告する人数は平均3.09人だったのだとか。日本はまだまだ性に奔放な社会とはいえず、経験人数を恋人に正直に答えられない女性は多いはず。それでは、性にオープンなイメージのある海外の事情はどうなのでしょうか?■もっとも好印象は男女ともに「10人」イギリスの大手婚活サイト『IllicitEncouters.com』が、「交際相手のもっとも印象のいい経験人数」についての調査を行いました。調査はインターネット上で行われ、1,000人以上の男女が参加しました。もっとも多かった回答は、意外と多い「8~12人」。女性38%、男性37%が「ちょうどよい」と回答しています。なかでも、「多すぎず少なすぎない」理想的な人数として選ばれたのは「10人」でした。10人以上だと男女関係にだらしない印象を与え、逆に10人未満では経験が足りなすぎるという意見が多かったようです。ただし、男性の場合は10人以上でも、女性ほど印象は悪くなりませんでした。やはり男性にくらべ、女性は経験人数が少ないほうが印象がいいようです。20人以上になると男女ともに「恋愛対象外」と考える人が多くなっています。また「恋人の経験人数を知りたいかどうか」という質問には、女性は35%、男性は30%が「知りたい」と回答しています。男性よりも女性のほうが過去を気にしてしまうようです。■イギリスも10年前より性にオープンに調査を行った『IllicitEncouters.com』のクリスチャン・グラント氏は、男女ともに性に対してオープンになってきていることを指摘しています。また、「10年前なら、特に男性が恋人に対して許容できる経験人数は、もっと少なかっただろう」とも話しています。男女の関係も時代とともに変化しており、恋人に求める理想像も変化しているようです。*経験人数については、必ずしも本当のことをいわなければならないわけではありません。大切なのはこれから相手とどんな関係を築いていくかです。過去のことは、相手に合わせて適当にごまかすことも必要かもしれませんね。(文/スケルトンワークス)【参考】※Study suggests ‘ideal number of sexual partners’ to have-INDEPENDENT※女子4割「H経験人数」本音は-2人-R25

2016年02月08日

先頃、米国の市場調査会社であるGartnerとIDCが2015年のPCマーケットシェアを発表。2社の調査によると、多くのメーカーが業績を悪化させる中、アップルが主要メーカーの中で、唯一、前年比でプラス成長となっていたことが明らかになった。そんな折、米AppleのVice President Product Marketing OS iOSであるBrian Croll氏が来日。アップルが好調な理由はどこにあるのか、話を伺ってみた。アップル製品は、それぞれ腕に着けられるもの、バッグに入れて持ち運びできるもの、デスクに置いて使用するものと、用途に合った機器をセレクトできるというのが、ベーシックなコンセプトだ。そして、それらが単一のOSで統合されるのではなく、それぞれの役割に合ったOSを利用するのが特徴となっている。これについて、Croll氏はこう説明する。Croll我々の一連のプロダクトには、それぞれ独自性があり、それぞれの役割を果たしています。それは、一つ一つ異なるカテゴリーが存在しているということでもあります。統合するのではなく、代わりに私たちはそれぞれに素晴らしいデバイスを用意して、それらを一緒に使えることを良しとしています。例えば、タブレットの形をしているが、ノートブックPCと同じOSを搭載するという製品がマーケットには存在する。だが、アップルはそのようなデバイスを中途半端なものであると考えているようだ。モバイル機器で括られてしまうとしても、iPhoneにはiPhone、iPadにはiPad、MacBookにはMacBookとしての意味と価値を持たせているのである。また、Croll氏は「妥協は良いデバイスを生みません」と力説する。製品の完成度において、一切の妥協がないのもアップルの特筆すべきポイントの一つである。この日は、特に、Macにフォーカスする形の回答が多かったのだが、最初に日本市場とMacについて語ってくれた。CrollMacは過去10年間、我々の業界を牽引する立場を担ってきましたが、特に日本に於いての成功を祝福しており、深い関係が構築できてきたという認識でおります。たとえば、アメリカ以外で初めて、実店舗のアップルストアがオープンしたのが東京・銀座です。プロダクトにも長い歴史があります。日本で開発されたPostScript環境がデスクトップの分野で、セールスを拡大するのに大きく貢献してくれたというのがありつつ、1986年のMacintosh Plus発売時には、日本向けに設計されたオペレーティングシステム「漢字Talk」を利用できるようにしました。我々が、国際化、ということを考える時、最初に想像するのはいつも日本だったのですね。良いプロダクトを日本市場に送り込むということを常に考えていました。実際、90年代の日本で、出版やデザインの世界における制作の方法論を一変させてしまったのがMacであった。筆者もMacがなかったら、今の仕事には就いていなかっただろう。当時、Macはクリエイティブな仕事に携わる者の必携デバイスだったのである。その確固たるポジションは世紀を跨いだ現在でも変わっていない。Croll先ほどの国際化ということで言うと、「絵文字」は完全に日本からの発信ですよね。さらに言うと、昨秋リリースした最新のMac OS、「OS X El Capitan」では、日本向けのフィーチャーがいくつもあります。「クレー」「筑紫A丸ゴシック」「筑紫B丸ゴシック」「游明朝体+36ポかな」という4種類の日本語フォントを追加しました。これらの新しいフォントはRetinaディスプレイにマッチすると自負してます。また、「ライブ変換機能」も日本語向けのフィーチャーとして注力した機能です。新しい日本語フォントの追加は、さりげないレベルのアップデートに思えるが、ユーザーエクスペリエンスの向上という意味では重要な意味を持っており、文字が見やすくなるというだけで、さまざまな局面における作業がとても効率的になるし、なんと言ってもRetinaディスプレイに映えるのだ。特に4K、5Kのディスプレイを搭載したiMacでじっくりご覧いただければと思う。日本語の「ライブ変換機能」は、OS X El Capitanで採用された機能の中でも突出したハイライトで、ひらがなでテキストを入力していくと、次々に変換が自動的に行われ、漢字に変換するのに、一語ずつスペースキーを押さなくても良くなったことによって、タイピングが早い人にはもちろん、筆者のように異様に長いセンテンスを用いた文体を身上としている書き手にとっては、思考を中断させられることなく、一気呵成にテキストを認められるようになり、間違って表示される変換候補を前に苛立ちを覚えていたのも、嘘のように霧消するのである。こうした機能を逸早く利用できるのは、我々日本のユーザーにとって、とても喜ばしいことだ。さらにCroll氏は、こう続ける。Croll私達の市場における占有率は、過去5年間で2倍に成長させることができました。これは日本のマーケットシェアということを考えますと、非常に歴史的なことです。我々は常にMacを良くしていこうと考えていますし、また、これからも品質の向上を図っていきます。スペック、デザイン性に秀でたハードウェアと使いやすいOSにあわせ、アップルは優れたアプリケーションを数多く用意している。ワープロの「Pages」、表計算の「Numbers」、プレゼンテーションには「Keynote」というオフィススイートに、動画編集の「iMovie」、音楽制作の「GarageBand」といったクリエイティブツール(これには「写真」も入れて構わないだろう)のほか、「メール」「マップ」「メッセージ」「メモ」にWebブラウザの「Safari」などなど、あらゆるユーザーに向けたアプリが揃っている。CrollMacの中には様々なアプリケーションが付属してきます。今は、とても多くの方がMacを使っているなと感じています。10年、15年前はクリエイティブな人だけがMacユーザーだったのですが、現在では本当にあらゆる人々がMacを使っています。その背景には、やはりiPhone/iPadの存在がある。前出のアプリはiOS/Mac OSともにラインナップされており、それらはApple IDに紐付いてiCloudで利用することができる。つまり、使いたいファイルやメッセージ、メールなどにあらゆる状況からアクセス可能となる。iOS端末で使ったアプリを同様にMacで使えるというのは、生産性という面でとてもメリットが大きいとも感じる。そして、操作性の高いiOS端末が入り口になっているなら、同じように使えるから、とMacへ誘導するのはとても理にかなったことであるし、実際、同じ感覚で使える。デバイスやOSが異なっていたとしても、操作法はその機器の特性にあわせたものとし、基本的な使用感だけは同様にすることで、圧倒的にユーザビリティを高めているのである。Crollハードウェア、OS、アプリケーションの3つをiCloudがまとめて、そして次の段階に押し上げてくれます。その結果として、プロジェクトを開始して、iMacにそれを移行して、それを完成させることが可能になりました。iPhoneを買った人は、次もまたiPhoneを購入するといわれているが、Croll氏の謂いでは、Macもまた同様で、一度使ったら継続して使用する傾向があるとのことだ。昨年、オリコンが発表した携帯電話メーカーに関する顧客満足度調査では、ダントツでアップルがナンバーワンだったが、パソコンの分野でも似たような状況になっているということなのだろう。Croll氏は最後に「ハードウェアとソフトウェアを一緒に改善していくことが非常に大事になります。そうして初めて、素晴らしい体験を提供できると考えています」と語った。両輪で進める開発に、さまざまなサービスが加わり、まさに全方位型の戦略を展開しているのがアップルなのである。一度使ったら手放せなくなる魅力に溢れている理由はそういったところにあるのだ。

2016年02月05日

IDC Japanは2月3日、国内ビッグデータソリューション市場動向の調査結果を発表した。同社は、ビッグデータ関連のテクノロジーは従来のBA(Business Analytics)のような単純なレポーティング/予測にとどまらず、リアルタイム処理を内包したアプリケーション基盤となることで、直接的に企業の収益に貢献することが期待されているが、ユーザー層の拡大という面で課題を抱えていると指摘している。その一方で、同社は業務/業種特化型のビッグデータソリューションが今後の国内ビッグデータテクノロジー/サービス市場の成長に重要な役割を果たすと見ている。国内は北米などのビッグデータ活用の先進地域に比べてビッグデータ活用やアプリケーション開発に対応した組織や人的資源を十分に持たない企業が多いため、ベンダーやSIerの提供するビッグデータソリューションの役割はきわめて重要であるという。同調査では、ユーザー企業にベンダー/SIerを挙げて、ビッグデータソリューションの提供者として強いイメージを持つ企業を聞いた。その結果、最も印象に残るベンダーとして、国内企業では富士通がトップの10.6%、NTTデータが2位で8.5%の回答を得。海外企業ではグーグルが9.3%、IBMが7.1%で続いている。同社は、富士通がトップとなった要因について、ミドルウェアやクラウドサービスも含めて独自の製品を持ち、ビッグデータイニシアティブとして包括的なソリューション体系をアピールしているためと分析している。

2016年02月04日

矢野経済研究所は1月26日、同社が実施した国内のコールセンター市場、コンタクトセンター/CRMソリューション市場の調査結果を発表した。同調査は同社が2015年10月~2016年1月にかけて、テレマーケティング・エージェンシーやコンタクトセンター/CRMソリューションベンダーなどを対象に、同社の専門研究員による直接面談や電話・電子メールでの取材などで実施したもの。調査結果によると、コールセンター(テレマーケティング)の市場規模は2012年度~2017年度にかけ年平均成長率(CAGR)1.8%で推移し2017年度には8637億円に、コンタクトセンター/CRMソリューションの市場規模は同期間のCAGRが3.9%で推移し2017年度には4860億円に、達する見込みだ。2014年度のコールセンター市場は、2014年から始まったNISA(少額投資非課税制度)への問い合わせ需要が発生して金融業での引き合いが増加したほか、EC(電子商取引)全般での引き合いも増加したという。2015年度は社会保障・税番号(マイナンバー)制度への対応による需要が発生、2016年度~2017年度は2016年1月施行のマイナンバー制度や2016年4月の電力の小売全面自由化などを背景とする需要拡大が期待できるとしながらも、全体としては微増と同社は予測する。コンタクトセンター/CRMソリューション市場は2014年度~2015年度には堅調に推移したという。2016年度以降は、安価なクラウドサービスをこれまで利用の少なかった中小企業が導入していくほか、大手企業もWeb経由の顧客からのコンタクト(問い合わせや苦情など)と電話対応を融合させた新たな顧客サポート体制の強化を図るためにシステムを拡充していくと想定できることから、一定以上の成長を示すものと同社は考えている。

2016年01月28日

文部科学省はこのほど、「学校保健統計調査-平成27年度(速報)」の結果を公表した。同調査より、近年の小学校における裸眼視力の低下傾向などが明らかになった。同調査は学校における幼児や児童、生徒の発育および健康の状態を明らかにすることを目的とし、昭和23年度から毎年実施。調査対象は幼稚園~高等学校の満5歳から17歳まで。発育状態は、69万5,600人を対象に身長と体重、座高を調査した。身長に関しては、文科省は「平成6年から13年度あたりをピークに、その後横ばい傾向である」と分析。前年度の平成26年度分と比較すると、男女ともに全年齢層でプラスマイナス0.1cmの増減にとどまっている。体重も同様に、全年齢層でプラスマイナス0.2kgの範囲内での増減がみられるが、身長よりは減少している年齢層が多くなっている。年間発育量の世代間比較(身長・体重)をみると、近年の方が低年齢での成長が比較的顕著のため、「男子、女子共に身長、体重のいずれも現代に近い世代ほど早期に増加している」と、同省は結論付けている。一方の健康状態は、335万1,047人を対象に「栄養状態」「視力、聴力、目の疾病・異常の有無」「心臓の疾病・異常の有無」「耳鼻咽頭疾患・皮膚疾患の有無」などを調べた。肥満に関しては、「性別・年齢別・身長別標準体重を求め、肥満度が20%以上の者」を「肥満傾向児」と定義。男子では15歳が11.34%で全年齢層で最も高い数値となっており、女子は12歳の8.36%が最高となっているが、全体としては「年齢層によりばらつきはあるが、平成18年度以降概ね減少傾向」とのこと。地域別の数値なども算出しており、「東北地方は以前より肥満傾向にある子どもが相対的に高い傾向がある」「女子よりも男子の方が肥満傾向にある子どもが出現しやすい」ことも明らかになっている。各種の異常に関してみると、むし歯(う歯)については改善傾向が続いている。平成27年度は特に高等学校において52.49%と、これまでで最もよい数値をマークしており、平成22年度(59.95%)よりも7%以上の数値改善がみられる。一方で、同省は「裸眼視力1.0未満の者の割合は増加傾向にある」と危惧している。実際、平成27年度の小学校において裸眼視力が1.0未満の子どもは30.97%と、過去最高の割合に達している。また、高等学校の年代でその傾向が顕著にみられ、平成22年度(55.64%)からわずか5年間で約8%(63.79%: 平成27年度)も数値が上昇している。なお、詳細な結果は同省のホームページにて確認できる。※グラフはすべて文部科学省の「学校保健統計調査-平成27年度(速報)」より

2016年01月25日

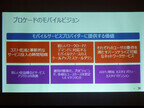

ブロケード コミュニケーションズ システムズは1月21日、モバイルネットワーク市場の参入について都内で記者会見を行った。近年、急速に拡大するモバイルネットワーク市場向けのソリューションを拡大するとともに、取り組みを強化していく方針だ。最初に日本法人のブロケード コミュニケーションズ システムズ 代表取締役社長の青葉雅和氏がモバイルネットワーク市場参入について「政府の携帯料金引き下げ策やMVNO市場の拡大、クラウド事業者がIoTに特化したサービスなどを展開している。これまで、われわれは『New IP』(第3のプラットフォームに対応する新しいネットワークのアーキテクチャ)を支持しており、ネットワークでもハードウェアとソフトウェアを別々のベンダーから調達することが可能となった。オープンかつスケーラブルなネットワークを構築することができ、これと同様のことがモバイルでも可能なのではないかと考えている。過去1年半にわたりモバイルのスタートアップ・ベンダーとしてモバイルアナリティクスのVistapointe、ヴァーチャルEPCを扱うConnectemなどを買収しており、米国では開発体制の構築、日本ではモバイルのエンジニアなどを採用し、ユーザーに製品を提供できる体制が整った。これまでデータセンターネットワーキングにおいてSANやイーサネットファブリック、データセンターネットワーキングのソフトウェア化に取り組んできており、これから新しいマーケットとしてモバイルにおいてソフトウェア化という戦略のもとで参入する」と意気込みを語った。次に米国本社 CTO兼コーポレート・デベロプメントおよびエマージング・ビジネス担当シニア・バイスプレジデントのケン・チェン氏と、ディスティングイッシュト・エンジニア モバイル・ネットワーキング担当CTOのケビン・シャッツケーマー氏が同社の戦略、モバイルネットワークビジョンについて説明した。チェン氏は同社の戦略として「われわれのコアビジネスはファイバーチャネルSAN、イーサネット/IPファブリック、キャンパスネットワーク、ルーティングとなり、成長過程のビジネスはSDN(Software-Defined Network)とNFV(Network Functions Virtualization)がある。そして、近年は新しいビジネスとしてモバイルやビッグデータ分析、セキュリティをはじめとした高度なテクノロジーへの投資を行っている。まずはモバイルで2社を買収し、ConnectemはヴァーチャルEPCにおいてパイオニアの企業であり、多くの企業で製品が導入されている。また、ビッグデータ分析にも注力しており、大規模なテレメトリデータを収集、処理、配信しているほか、セキュリティの投資としては機械学習を用いて次世代のセキュリティ製品を構築している」と語った。続いてシャッツケーマー氏はモバイルネットワークビジョンについて「現在、モバイル業界は転換期を迎えており、モバイルやクラウド、ソーシャル、データアナリティクスといった第3のプラットフォームの出現により、5Gは4Gの単なる進化ではないということだ。高速でレイテンシーが低くなり、新しいインタフェースが出るということではなく、5Gは新たなデジタル世界を実現するものだ。しかし一方で、サービスプロバイダーはOTT(Over-The-Top)メッセージによるSMS収益の侵食といった収益の確保や、電波利用量を凌ぐトラフィック量の増大などネットワークの課題を抱えている」と指摘した。同社のモバイルビジョンとして「一連の課題を抱えるモバイルサービスプロバイダーにわれわれが提供する価値は3つある。1つ目はイノベーションのスピードアップを支援しつつコストの、低減も可能するソリューションを提供し、新しい収益機会とサービスアジリティを改善していく。2つ目はインフラ側でのデマンドはスケールアップ、スケールダウンするなど動きがあるため新しいワークロードの処理を効率的にする環境が必要であり、運用の簡素化、プロビジョニング、多様なユースケースを想定したマネジメントを行う。3つ目は、それぞれの要件を満たすパーソナライズが可能なネットワークサービスに向けて、ARPU(Average Revenue Per User)の増加やカスタマーバリュー、カスタマーリテンションを図る」と同氏は強調した。最後に同氏は「われわれはビジョン、ソリューション、アーキテクチャ、パートナーシップによりモバイルサービスプロバイダ市場を破壊的に革新し、SDN、NFV、データセンターネットワーク市場における実績がモバイルネットワーク分野でリーダーシップを裏づけ、技術への投資を継続する。そして革新的なソリューションを今後も継続して投入していく」と胸を張った。今後、同社はSDNやNFVの各種技術コンポーネントで構成されるモバイルネットワーク向けソリューションの国内展開を本格化し、従来の固定的で柔軟性に乏しいネットワーク(Old IP)からの脱却を図ることで国内のモバイルネットワーク事業者(MNO)、およびMNOの回線を借りてモバイルサービスを提供する仮想移動体通信事業者(MVNO)の収益拡大を支援する。次世代のモバイルネットワーク・サービスを自社ネットワークに採用することで、多くのメリットを享受できる企業に対しても5G時代を見据えた新たな企業ネットワークアーキテクチャを提案していく考えだ。

2016年01月22日

米App Annieは、昨年1年間の世界のアプリ市場動向を総括した「2015年アプリ市場総括レポート」を発表した。このレポートでは、2015年の世界のアプリ市場の重要トレンド、国別トップアプリやパブリッシャーのランキング等に関する情報を分析し提供している。それによると、2015年のトレンドとしては、音楽や動画のストリーミングアプリの台頭、アプリを通じたモバイルコマースの活性化、相乗りアプリ及びタクシー配車アプリの流行などが挙げられという。相乗りアプリ及びタクシー配車アプリでは、特に中国、メキシコ、ブラジルはiPhoneで顕著で、インドはAndroidデバイスで先行。この4市場では、スマートフォンユーザーの20%以上が2015年第4四半期、主要な配車アプリまたは相乗りアプリ1種類以上を日常的に利用したという。プラットフォームでは、Google Playがダウンロード数、iOSが収益でリードする構造は以前と変わらないものの、iOSの国別ダウンロード数で中国が首位に立ったこと、米国のダウンロード数シェアでGoogle PlayがiOSを上回ったことなど、地域ごとに大きな変化もあるという。パブリッシャーの世界収益ランキング(ゲーム以外)では、LINEが首位。同社のコミュニケーションアプリであるLINEは、アプリの世界収益ランキングでは2位に、世界ダウンロード数ランキングでは9位に入っている。一方ゲームの世界収益ランキングでは、MixiのMonsterStrikeが2位、GungHo OnlineのPuzzle&Dragonsが3位、LINEのDisney Tsum Tsumが10位にランクインしている。日本のトップパブリッシャーは、ダウンロード数(ゲーム以外)でYahoo Japan、ダウンロード数(ゲーム)と収益(ゲーム以外)でLINE、収益(ゲーム)でMixiとなり、パブリッシャーランキングでは、GungHo Online、BANDAI NAMCO、Cocone、SQUARE ENIX、Sega Sammy Holdingsといったパブリッシャーが上位にランクインした。

2016年01月21日

富士通、Fujitsu Vietnam(富士通ベトナム)、イオンアグリ創造の3社は1月19日、ベトナム・ハノイ市で、同国政府女性連合の調査員がスマートフォン用アプリを利用して報告する、農作物の市場価格情報を集約する実証事業を開始した。この実証実験は、3社が2015年10月からベトナム・ハナム省で国際協力機構(JICA)ベトナム事務所の支援を受けて実施している、ICTによって農作業履歴・生育状況・栽培環境情報を収集して利用する日本式農業の有効性を評価する実証事業の一環。同事業は2015年1月から1年間、富士通と富士通ベトナムがJICAベトナム事務所の支援を受けてベトナム・フエ省で行った住民参加型防災システムの有効性評価での実績とノウハウを応用したもの。同国で導入しやすいというスマートフォンを利用して農作業履歴や市場価格などの情報を収集し、富士通のデータセンターで集約・可視化して提供、イオンアグリ創造は、収集したデータを利用して農作業を指導するとのこと。同国では生計向上および農業6次産業化に向けた課題解決として、農作物の安全性と生産性の向上を実現するフード・バリュー・チェーン構築が急務になっているという。JICAベトナム事務所は、ベトナム農業の活性化と発展のために日本の農業分野でのICT技術の活用を提言し、同事業を立ち上げたとのことだ。市場価格情報の調査では、同国政府女性連合の13人が調査員として参加。各調査員がハノイ市内のスーパーマーケットや市場の1店舗を担当して野菜の販売価格・産地・状態(写真撮影)などを調査し、市場価格情報収集スマートフォンアプリを使用して送信する。送信した情報は富士通のデータ収集蓄積基盤上に集約し、同市の地図上にマッピングする。JICAベトナム事務所、富士通、富士通ベトナム、同国政府女性連合の調査員は、同アプリを利用して市場価格情報を確認できるという。なお富士通、富士通ベトナム、イオンアグリ創造の3社は2016年3月に、同国の農業へのICT導入、日本式農業指導および市場価格情報調査の有効性と効果について調査結果を報告書にまとめ、JICAベトナム事務所に報告する予定としている。

2016年01月20日

ライトワークスは1月19日、eラーニング教材「ライトワークスMicrosoft Officeシリーズ」の最新版として、「Microsoft Office 2013シリーズ」を提供開始すると発表した。今回リリースする教材は、「Word 2013基礎編」「Word 2013応用編」「Excel 2013基礎編」「Excel 2013応用編」「PowerPoint 2013基礎編」「PowerPoint 2013応用編」。価格は、1タイトルあたり税別1100円/人(1カ月、501名以上で利用する場合)。1タイトルあたりの学習時間は2時間程度。主な特長として、教材の解説を読むだけではなく、画面上の指示に従って、実際にマウスを使ってアプリケーションを疑似操作する「トライアル機能」を搭載。これらを活用することで、「見る・読む・試す」の複合効果が得られ、効果的に学習を進められるという。また、学習項目が細かく分割され短時間で学習が終えられるよう設計されており、不明箇所を検索しての学習や断続的な学習にも適しているとのこと。

2016年01月19日

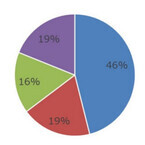

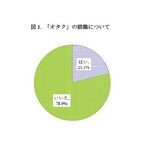

矢野経済研究所はこのほど、国内の「オタク」市場に関する調査結果を発表した。調査は2015年9月、15歳~69歳までの男女9,862名を対象にインターネットで行われた。○およそ2割が「自分はオタク」と認識「自分を『オタク』だと思いますか、もしくは人から『オタク』と言われたことはありますか?」と質問したところ、21.1%が「はい」と回答。「オタク」を自認、もしくは第三者から「オタク」と認知されている層が2割超いることがわかった。○「オタク」のうち37.9%が既婚者続いて、前質で「はい」と回答した2,080名を対象に、未婚か既婚か、また恋人の有無などについて調べた結果、既婚者(過去に結婚有を含む)層は37.9%を占めた。一方、未婚者層は62.2%で、うち13.2%が「現在恋人有」、31.2%が「現在も過去も恋人無」だった。○消費金額1位のオタク分野は「アイドル」最後に、「オタク」とされる層2,080名について、19分野別に一人あたりの年間の平均消費金額を算出したところ、最も高い消費金額を示したのは「アイドル(7万4,225円)」で、次いで「鉄道模型(4万9,721円)」「コスプレ衣装(4万7,530円)」と続いた。また、一世帯あたりの平均年収額についても調べたところ、「鉄道模型」が約693万円と最も高く、一方、最も低い分野は「アダルトゲーム」の約457万円だった。

2016年01月19日

アンケート調査の結果を公開2016年1月16日、ピルボックス ジャパン株式会社は自社が実施したアンケート調査の結果を公開。今回の調査は女性のデリケートゾーンに関する悩みやどのようなケアを行っているのかを調べるために実施。この調査は去年の10月23日から10月26日までの期間、20代から60代までの800人の女性を対象にインターネットを用いて行われていた。ピルボックス ジャパンはデリケートゾーン専用のケア製品ブランド「Summer’s Eve」を日本国内で展開している。このブランドはアメリカ生まれの女性用デリケートゾーンケアブランド。植物性にこだわった処方でデリケートゾーントラブルの原因となりやすい汗やタンパク質系汚れを優しく洗い流す。デリケートゾーンのニオイに悩む女性が多い今回のアンケート調査でまず、デリケートゾーンに関する悩みを質問したところ最も多かった回答は「ニオイ」。次いで「かゆみ」「おりもの」という回答が多かった。20代から30代の若年層ほど多くの悩みを回答しており、50代から60代は「悩みはない」という回答が多数であった。今回の調査では50代から60代は閉経した女性を対象としているため、加齢や閉経に伴いデリケートゾーンに関する悩みは減少していくことが考えられる。次に「かゆみに悩んでいる」と回答した女性にかゆみが気になるタイミングを質問。その結果、「原因はわからないが時々気になる」という回答が最も多かった。デリケートゾーンのかゆみの原因が「乾燥」である場合がある。乾燥がかゆみの原因になることを知っていたか質問すると半数以上が「知らなかった」と回答している。(画像はプレスリリースより)(ピルボックス ジャパン調べ)【参考】・ピルボックス ジャパンプレスリリース(PR TIMES)

2016年01月18日

米国の市場調査会社であるGartnerとIDCが2015年のPCマーケットシェアを発表した。それらによると、多くのメーカーが業績を悪化させる中、アップルが躍進。どちらの調査においても、主要メーカーの中で、唯一、前年比でプラス成長となった。Gartnerが発表した調査結果によれば、Appleは2015年のワールドワイドなマーケットにおいて、ランキングは5位、7.2%のシェアを獲得している。1位はLenovoで、シェア率19.8%。以下、HP、Dell、Asusと続くのだが、いずれも前年比で成長率ではダウンしている。6位のAcer Groupも数字を落としており、業界全体で-8.0%という芳しくない結果となっている中、唯一、Appleは成長率5.8%という数字を残している。一方、IDCの発表では、Appleはワールドワイドなマーケットにおいて、ランキングは4位、7.5%のシェアを獲得している。3位までの順位はGartnerと同じで、Lenovo、HP、Dellと続く。IDCの調査では業界全体の成長率は-10.4%と、さらに良くない数字となっているが、アップルは+6.2%という成果を残した。こちらも主要メーカーの中で、唯一の成長という結果になっている。まさに独り気を吐くといった状況だ。また、IDCは米国内のPCマーケットシェアもあわせて発表しているが、こちらではAppleは、さらに順位をひとつ上げ、3位につけている。2015年というと、MicrosoftがWindows 10をリリースし、業界内では停滞ムードが払拭されるのではないかという期待が俄かに高まっていたが、IDCとGartnerの調査結果を見る限り、残念ながら市場を牽引する起爆剤とはならなかったようだ。Windows PCメーカーの不調が続く中、Appleのほうはどうだったかというと、3月に薄く軽くなった新型MacBookと、秋にリリースされたOS X El Capitanというトピックはあったものの、iMac、MacBook Pro、MacBook Airはマイナーチェンジに留まり、業績を伸ばすような要素は実のところ少なかったと言える。その中で、出荷台数を伸ばしたというのは注目に値する。今年、Appleがどうのような製品を投入してくるか、現時点で明らかになっているものはないが、新機軸のラインナップが投入されれば、さらなるシェア拡大に拍車がかかるのではないだろうか。

2016年01月13日

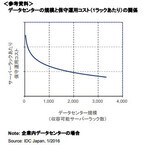

IDC Japanは1月6日、国内のデータセンター(DC)の保守運用コストに関する調査結果を発表した。この調査では、データセンターの規模や設備仕様の違いが、保守運用コストにどのような影響を与えているのかを分析している。調査対象としたコストの範囲は、データセンター設備の保守や運用管理にかかる人件費、データセンター内に設置するIT機器監視のための人件費、およびデータセンターで使用する電気代。IT機器上で稼働するソフトウェアの運用人件費や土地、建物の賃料/管理費は含まれていない。また、分析はコスト総額の比較ではなく、サーバラック1台あたりのコストの比較によって分析を行っている。今回の調査結果によると、データセンターが大きくなるほど、サーバラックあたりの保守運用コストは減少することが判明した。これはデータセンターの規模が大きいほど、大量のIT機器、空調設備、非常用電源設備などの運用を集中して行うことができるようになるためという。現在、国内において大規模なデータセンターが次々と新設され、小規模なセンターが統廃合されているのは、こうした理由によるものとしている。しかし、ある一定の規模よりもデータセンターが大きくなると、スケールメリットによるコスト削減効果は次第に小さくなることも判明した。具体的には、サーバラックの収容可能台数ベースで1,000台を超えるような規模に達すると、規模をさらに大きくしてもサーバラックあたりの保守運用コストの削減効果は限定的になる。こうした大規模なデータセンターにおいては、運用効率を改善するため、さらなるスケールメリットを追求することはあまり意味がない、ということになるという。国内データセンターサービス市場は競争が激しくなっており、データセンター事業者間での事業統合や買収なども目立つ。2015年12月にはエクイニクスがビットアイルの買収を完了したほか、電力コスト値上がりの懸念、建設コストの高止まりなどの要因により、データセンター投資は次第に投資効果を厳しく問われるようになっている。結果として、データセンター事業者が生き残るためには大規模データセンターにおける運用効率の改善の取り組みが必須になっているという。IDC Japan ITサービスリサーチマネージャーの伊藤未明氏は「大規模データセンターにおいて保守運用コストを削減するためには、電力コストの圧縮が重要である。電力管理システムの整備、電気設備や空調設備の省エネ運転システムの導入などが進むだろう」と指摘している。

2016年01月06日

矢野経済研究所が1月5日に発表した「文具・事務用品市場に関する調査結果 2015」によると、2015年度(2015年4月~2016年3月)における国内文具・事務用品市場は、前年度のマイナス成長から反転して0.1%増の4,698億円となる見込みだという。2014年度の国内文具・事務用品市場規模は、メーカー出荷金額ベースで前年度比0.6%減の4,662億円であった。景気後退期以降2011年度までは法人需要を中心に低迷が見られていたが、2012年度以降は筆記具が大きく拡大し、市場規模全体を押し上げているという。一方、2014年度は筆記具は引き続き拡大したものの、紙製品や事務用品の落ち込みをカバーするまでには至らず、市場全体は微減推移となったとのことだ。2014年度を分野別に見ると、筆記具が前年度比 3.8%増の928億円、紙製品が前年度比 0.7%減の1,656億円、事務用品が同 2.3%減の 2,078 億円であったという。筆記具は3期連続のプラス成長で、2012年度以降、水性ボールペンのヒット商品が市場拡大を牽引。また、主要メーカー各社が投入する高機能・高付加価値を訴求する商品は、消費者需要を着実に捉え、2014年度は調査対象7品目のうち、マーカー類(油性・水性)を除く5品目で前年度を上回ったという。2014年度の国内ボールペン(水性ボールペンと油性ボールペンの合算値)市場規模はメーカー出荷金額ベースで前年度比5.8%増の439億円となり、水性ボールペン・油性ボールペン共にプラス成長となった。今後も水性ボールペン・油性ボールペンとも引き続き市場拡大が見込まれるものの、落ち着きが見られることから、その成長率は鈍化するものと同社は考えている。2014年度の国内シャープペンシル市場規模(本体及び替芯)はメーカー出荷金額ベースで、前年度比5.1%増の145億円だった。主要メーカー各社が投入した、芯が折れないといった高機能・高付加価値を訴求した新商品によって消費者需要が活発化し、主要ターゲットである中高生の減少など少子化による構造的なマイナス要因がある中での市場拡大となったという。紙製品は、当該分野で5割以上の構成比を有する封筒が消費増税の反動減などの要因で前年度割れとなったが、手帳類やノートは、近年、個人向け需要が好調となっており、特に手帳類は2011年度以降拡大基調が続いているという。事務用品は、調査対象13品目のうち、前年度を上回ったのはファイル類、事務用のりの2 品目に留まり、デジタル化の進展など、オフィス環境の変化や依然として続く経費削減など、法人需要の停滞に影響を受けているという。

2016年01月06日

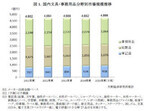

IDC Japanは12月22日、国内ソフトウェア市場の2015年上半期(1~6月)の実績と2015年~2019年の予測を発表した。IDCが定義するソフトウェア市場には、パッケージソフトウェア、SaaS(Software as a Service)、PaaS(Platform as a Service)の売上額が含まれる。これによると、2015年上半期の国内ソフトウェア市場は1兆3232億8900万円、前年同期比成長率が4.6%。同社では、前年同期に起こったWindows XPサポート終了特需と消費税増税前の駆け込み需要の反動は比較的軽微であり、堅調な成長だとしている。大分類市場別では、アプリケーション市場が前年同期比成長率3.9%、アプリケーション開発/デプロイメント市場が同5.9%、システムインフラストラクチャ市場が同4.5%となった。最も成長率が高いアプリケーション開発/デプロイメント市場では、データアナリティクス需要の高まりによって、ビジュアライゼーションBIツールやクラウド型データベースサービスが高い成長だという。また、同社は2015年の国内ソフトウェア市場は前年比成長率は4.2%、さらに2016年は前年比成長率4.5%と予測。さらに2014年~2019年の年間平均成長率(CAGR:Compound Annual Growth Rate)は4.2%、2019年には3兆1147億円に達するとも予測。大分類市場別の2014年~2019年のCAGR予測はアプリケーション市場が3.1%、アプリケーション開発/デプロイメント市場が5.6%、システムインフラストラクチャ市場が4.5%となっている。同社は、アプリケーション市場では、企業においてデジタルトランスフォーメーションが進むことで、コグニティブシステムやデジタルマーケティングに関連したソフトウェアやクラウドサービスの急速な成長が見込まれるとしている。アプリケーション開発/デプロイメント市場ではデータアナリティクス関連の高成長が続き、さらにデジタル化の進展によってSoE(Systems of Engagement)領域におけるPaaS(Platform as a Service)の採用が拡大するものとみている。システムインフラストラクチャ市場では、サイバーセキュリティ対策やマイナンバー制度への対応に向けセキュリティソフトウェア需要の拡大や、クラウド基盤構築/管理ソフトウェアの導入の増加が市場成長をけん引していくと予測している。

2015年12月22日

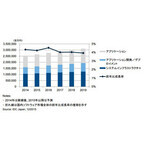

IDC Japanは12月18日、2015年の国内IT市場予測、および2015年~2019年における国内ITの産業分野別市場規模予測について発表した。2015年は金融機関などの大型案件とPC更新需要でIT支出を伸ばした2014年の反動を受け、全体で14兆7,837億円と前年比0.1%の成長に落ち着く予測となるが、産業分野別では、通信/メディアおよび消費者を除いたすべての分野でプラス成長を見込んでいる。特に銀行、製造業、小売業、運輸業、サービス業が堅調なIT支出を維持することが見込まれ、国内IT市場の2016年の前年比成長率を2.7%、2017年を2.0%と予測。産業分野別では、金融セクターにおける大手都市銀行や、ゆうちょ銀行での大型案件、地方銀行の再編によるシステム統合などの案件、大手金融機関を中心にFinTechやコグニティブなどITによるビジネス/サービス革新を進める動きが国内IT投資をけん引するとしている。また、製造業では基幹システムの刷新を終えた企業がグローバルサプライチェーンの最適化や、生産ラインの自動化、設計/開発領域でのデジタル化、標準化を見据えた環境整備へ進む動きが見られるという。小売業ではチャネル推進が加速し、それを実現するプラットフォーム構築やデジタルマーケティング領域での投資が後押しするとみている。さらに、ユーザー企業調査結果からは第3のプラットフォーム、IoTといったイノベーションアクセラレーターの取り組みが経営層からIT部門に出される指示に含まれていたという。一方、IT部門の課題にはビッグデータなど「新たなIT戦略を検討する人材の不足」や「ITを活用する事業に関する知識不足」が上位に挙がり、IT部門に経営層から課せられたミッションと、それを実行するためのIT部門の体制にギャップがあることが判明。IDC Japan ITスペンディングマーケットアナリストの岩本 直子氏は「ITベンダーはIT部門の役割が変化していく中、IT部門の課題解決の支援を踏まえた提案をし、IT部門のミッション達成に向けて伴走する役割を担うべきである」と分析している。

2015年12月18日

IDC Japanは12月16日、国内モバイルデバイス市場(スマートフォン市場、タブレット市場

2015年12月17日

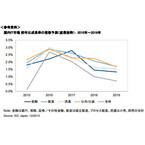

矢野経済研究所が12月14日に発表した「DMP(データマネジメントプラットフォーム)サービス市場/MA(マーケティングオートメーション)サービス市場に関する調査結果 2015」によると、2015年のDMPサービスの国内市場規模(事業者売上高ベース)は52億円、MAサービスは220億円となり、いずれも2014年と比べて30%強の成長となる見込みだ。DMPサービスに関しては、2014年の市場規模は事業者売上高ベースで40億円であったが、消費者のニーズが多様化しており、広告会社に頼るだけではなく企業が自社や第三者が保有するデータを利用して生活者の行動要因を突き止め、自社のマーケティング活動を最適化することへの意識が高まっていることなどから、DMPの構築や利用の動きが加速しているという。また、大手企業でのDMP利用事例が広がりを見せていることも、市場への追い風になっているとのことだ。MAサービスについては、2014年の市場規模は事業者売上高ベースで168億円であったが、最近では企業におけるマーケティング活動の費用対効果が強く意識されるようになったことや、顧客の詳細なニーズに基づいてパーソナライズしたコンテンツを提供する必要性が増したこと、チャネル別に入手したデータの急増によりオートメーション・ツールが無ければマーケティング業務に支障をきたすようになったことなどから、MAを導入する機運が高まっているという。また、製造業を中心に日本企業の海外売上比率が高くなり、海外営業を支援するためのグローバルなマーケティング・プラットフォームが必要になっていることや、引き合いを待つビジネス・スタイルからの脱却といった目的でMAを導入する動きが活発化していることも、市場拡大の一因となっているとしている。DMPサービスとMAサービスを合わせたデジタル・マーケティング・サービスは、中堅・中小企業では未だ情報収集段階の企業が多数派を占めるものの、大企業では本格的な導入・検討のステージに入っており、今後も市場は拡大する見通しだという。また、ITを始めとするテクノロジーの進展によりマーケティングをビジネスの中核として捉える企業が増加基調にあることや、企業のIT投資が管理・効率化から変革・成長へとシフトしはじめていることがデジタル・マーケティング・サービスに対する前向きな投資を生むといい、2020年におけるデジタル・マーケティング・サービスの市場規模(事業者売上高ベース)は、2014年に対して約2.7倍の559億円に達すると同社は予測する。

2015年12月15日

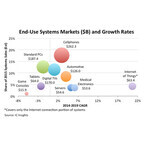

半導体市場調査企業である米IC Insightsは12月10日(米国時間)、半導体の最終用途(エンドユース)である電子製品(システム)の2015年の世界総売上を前年比2%減となる1兆4230億ドル規模になるとの予測を発表した。電子製品の売り上げが前年割れとなるのは、2001年、2002年、 2009年に次いで史上4度目となる。一方、2019年の電子製品売上高は1兆6140億ドルに達すると予測している。これは、2014年の1兆4540憶ドルから年平均2.1%で成長することに相当している。電子製品の主要9分野の市場規模(2015年の総売上に占める各分野のシェア(%)と2014~2019年の年平均成長率(%))を図1に示す。これら9分野だけで電子製品全体の売り上げの約7割を占めている。半導体の最終用途である電子製品のうち、Cellphones(従来型の携帯電話+スマートフォン)の売り上げは電子製品の18%にあたる2623億ドル(2015年)で、いまや電子システムの最大分野となっている。PC(デスクトップ+ノ―トパソコン)の売り上げ(同)1874億ドル(全体の13%)を上回る。Cellphonesの売り上げがPCの売り上げを超えたのは2013年のことで、2014~2019年に年率平均2.9%で成長するのに対して、PCはマイナス1.7%で減少していく。この原因としては、PCの買い替え時期がさらに伸び、タブレットが2 in 1 PCに吸収される一方で、インターネットへのアクセスにスマートフォンを使用する度合いが増えるためである。注目のIoT(ただし、システムの中のインターネットへ繋ぐ部分のみの売り上げ)は、2015年の規模は全体の5%にも満たないものの、2014~2019年に年平均成長率21%と最高の成長率を示す。これを除けば、7%を超えて成長する分野はみあたらない。多くの半導体企業が参入している車載ICは、2019年まで7%超の成長が期待されるが、車載製品の成長率は4%に満たない。また、PC、タブレット、据え置き型ゲーム機はマイナス成長となることが見込まれている。

2015年12月15日

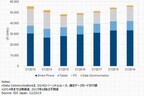

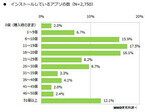

MMD研究所はコロプラが提供する「スマートアンサー」と共同で「2015年版:スマートフォン利用者実態調査」を実施、その結果を発表した。この調査は2015年11月27日~11月28日に、スマートフォンを持つ15歳以上、60歳未満の男女2,750人に対して、スマートアンサーのモニタを利用したインターネット調査によって行われた。○スマートフォンの利用スマートフォンを所有する15歳以上60歳未満の男女(N=2,750)を対象に、一日にどれくらいスマートフォンを利用するか聞いたところ、「2時間3時間未満」の割合が最も多く、22.4%となり、3時間以上の割合を合わせると、46.0%だという。また、メールやメッセージを一日にどれくらい送信するかを聞いたところ、キャリアメールは「1~10回」が46.8%で最多。次いで「0回」が42.6%となり、SMSは「0回」が最多で53.7%、次いで「1~10回」が33.7%となったという。また、LINEは「1~10回」が最多で50.7%となり、次いで「0回」が13.1%だという。格安SIMについては、認知度は76.2%となったが、「知っているが利用は検討していない」と回答した人が58.5%となり、半数以上が「知っているが利用は検討していない」と消極的だ。○スマートフォン端末スマートフォンを所有する15歳以上60歳未満の男女(N=2,750)のうち、iOSもしくはAndroidのスマートフォンを持つ人(N=2,723)を対象にメインで利用しているスマートフォン端末の種類を聞いたところ、iOSでは「iPhone6」ユーザーが30.1%で最も多く、次いで「iPhone 5S」(29.3%)、「iPhone5」(12.0%)の順となったという。Androidでは「Xperia」シリーズが34.6%で最多となり、次いで「AQUOSシリーズ」(20.1%)、「Galaxyシリーズ」(9.0%)の順だったという。○アプリ利用スマートフォンを所有する15歳以上60歳未満の男女(N=2,750)を対象に、メインで利用しているスマートフォンにインストールしているアプリの数を聞いたところ、「11~15個」という回答が最も多く17.5%、次いで「16~20個」が16.1%、「6~10個」が15.9%となり、平均で22.3個のアプリがインストールされていることが分かったという。10~30代が最もよく利用するアプリTOP5は「SNS・コミュニケーション」「ゲーム」「動画」「ミュージック」「EC/オークション」、40~50代が最も利用するアプリTOP5は「SNS・コミュニケーション」「ゲーム」「天気」「EC/オークション」「動画」の順だという。LINE利用がすべての世代で85%を超え、Twitter利用は10代で8割、20代で7割に迫り、10代においてはInstagram利用とFacebook利用が同率だが、10代女性においてはInstagramの利用がFacebookを上回るという。20~40代においてはTwitter利用がFacebook利用を上回りトップだが、50代においてはFacebook利用がTwitterを上回るという。○2015年動画およびネットショッピング利用スマートフォンを所有する15歳以上60歳未満の男女(N=2,750)を対象に、インターネットを利用して動画を視聴する際によく利用するデバイスを聞いたところ、「スマートフォン」と回答した人が76.1%となり、「PC」「タブレット」よりも多い結果となった。特に10代ではその割合が84.6%に上ったという。次に、ネットショッピングをする際によく利用するデバイスについて聞いたところ、「スマートフォン」と回答した人が70.5%となり、動画と同じく「PC」「タブレット」よりも多い結果となったという。また、この結果を男女別に見てみると、動画視聴、ネットショッピングとも男性はPCを、女性はスマートフォンをよく利用する傾向にあることが分かったという。

2015年12月14日

紀文食品はこのほど、同社が実施した「築地」に関するインターネット調査の結果を発表した。同調査は、全国の男女1万人に対してWEBアンケート方式で実施された。調査実施日は10月23日~28日。「あなたは、東京の『築地中央卸売市場』が移転することを知っていましたか? 」とたずねたところ、全体では67.9%の人が「知っていた」と回答。「知らなかった」と回答した人は32.1%と3割以上になることがわかった。エリア別で見ると、北関東・南関東では約8割の人が「知っていた」と回答しているのに対し、近畿では54.1%となるなど、その他の地方では7割に満たない結果となった。また、「あなたが、東京の『築地中央卸売市場』の移転内容について知っていたことをお答えください」(複数回答)と聞いたところ、最も回答が多かったのは「公共市場としての機能は豊洲へ移る」(54.7%)で、後には「豊洲への移転は2016年11月である」(19.2%)、「東京都公認の中央卸売市場として業者間の売買をする公共市場としての機能が無くなる」(16.9%)、「公共市場として利用されていた場所はより一般の方向けの築地新市場が建設される」(16.7%)と続いた。ほかにも、「あなたは、『築地中央卸売市場』が豊洲へ移転する前に築地へ行ってみたいと思いますか」という質問には、「必ず行きたい」(7.3%)もしくは「都合が合えば行ってみたい」(47.1%)と答えた人の合計が54.4%となり、半数以上の人が行ってみたいと思っていることがわかった。最後に、築地の中卸売市場の通称である「魚河岸」について、「あなたは、『魚河岸』という漢字を正しく読むことができますか? 」と聞いたところ、20代では41.6%、30代では53.5%、40代では68.8%、50代では79.2%、60代では91.2%の人が「読める」と回答。逆に「読めない」と回答した人は、20代で58.4%、30代で46.5%、40代で31.3%、50代で20.9%、60代で8.9%となった。なお、全体では、「読める」と答えた人は66.8%だった。

2015年12月11日

ドコモ・ヘルスケアはこのほど、からだと食生活に関する調査・分析の結果を発表した。調査は同社が運営する「からだの時計 WM」内にある「管理栄養士相談サービス」の利用実態をもとに行ったもの。2015年3月~10月末の期間、のべ785名の利用データおよび利用者から投稿された食事の写真を分析した。調査では、BMIが18.5未満を「やせ過ぎ・やせ気味」、18.5以上25未満を「普通」、25以上30未満を「太り気味」、30以上を「肥満」と分類し、結果を分析した。はじめに夕食の食事時刻を分析すると、「太り気味」の人の食事時刻が遅い傾向にあることがわかった。特に22時以降の食事が最も多く、夜型の食生活をしていることが伺える。次に、夕食の食事内容を分析したところ、「太り気味」の人が最も頻繁に揚げ物を食べているという結果が出た。「太り気味」の人は月に3~4回程度揚げ物を食べていて、「肥満」の人の2倍の頻度となっている。さらに、「太り気味」の人の揚げ物の摂食傾向を調べると、特に金曜日と日曜日の摂食率が高くなっていた。金曜日と日曜日は全体の平均に比べて1.5倍の頻度で揚げ物を食べている。これらの結果を受けて、同社は「全体を通して『太り気味』の人の方が、『肥満』の人よりも健康課題を意識しておらず、食生活が乱れがちなようです」とコメントしている。管理栄養士の小島美和子氏は「夜は脂質の代謝が落ちるので、胃腸に負担がかかり体脂肪に変わりやすくなります」と指摘。その上で、「遅い時間の飲み会に参加する場合は、油脂の多いつまみ(肉類や揚げ物など)は控えるようにしましょう」とアドバイスしている。

2015年12月10日

映像コンテンツメーカーや映像機器メーカーが一体となり、次世代のデジタルエンターテイメント市場のさらなる成長を目的に活動を行う業界団体DEGジャパンが12月8日に、東京・スペースFS汐留で『映像コンテンツデジタル配信セミナー2015』を開催した。その他の写真本セミナーは“映像デジタル配信サービス”の普及促進を行うことを目的に開催された。三宅洋一郎氏(株式会社 野村総合研究所 コンサルティング事業本部)は国内の現状について、「モバイルの視聴環境が整備されたことにより、若年層による有料VOD(ビデオオンデマンド)利用者は増加、市場が拡大している」との調査結果を報告。一方で、テレビのネット接続については、環境は整っているものの接続率が未だ1割強と普及率が低いことを挙げ、「サービス以上に利便性が高いという点が広まっていないのではないか」と普及活動を課題に挙げた。土屋隆司氏(ワーナーエンターテイメントジャパン株式会社)は、「米国をみてもEST(ダウンロード動画販売)、VOD(都度課金型動画配信)、SVOD(定額制動画配信)の伸長が推進力となるだろう」とホームエンターテイメント市場の伸びを期待した。パネルディスカッションでは、モデレーターにジャーナリストの西田宗千佳氏を迎え、パネリストには、小西貴明氏(バンダイビジュアル株式会社 執行役員 事業本部 営業部 部長)、吉川広太郎氏(20世紀フォックス ホームエンターテイメント Head of Digital Sales.Japan)、吉村文雄氏(東映株式会社 コンテンツ事業部長代理 企画開発室長)らが参加。dTV(Dビデオ)、hulu、UULA、ビデオパスなどのSVODによる影響について、「映像配信入門として良いが価格については今後の課題」(小西)と挙げた。よく観られている作品について「シリーズが展開されている名作」(小西)、「連続性のあるドラマ」(吉川)、「30分程度の作品や、アクション系」(吉村)と特徴を挙げた。今後のデジタル配信活性化策について、「劇場に行く前にも活用してもらいたい。スピード感を活かし、初の試みとして『機動戦士ガンダムサンダーボルト』を12月25日正午よりEST配信する」(小西)、「啓蒙活動をしていきたい」(吉川)、「パッケージ化されていない作品や、廃盤になってしまった作品をデジタルなら提供できる。オリジナル作品を提供していくことにもチャレンジしたい」(吉村)とそれぞれ語った。取材・文・写真:小杉由布子

2015年12月08日