楽天証券は26日、Macに対応した新たな株式トレーディングツール『MARKETSPEED for Mac』の提供を開始すると発表した。2014年12月中に、まず投資情報やチャート分析などを実装した「MARKETSPEED for Mac Version 1」の提供を開始し、2015年2月を目処に、さらに発注機能を追加した「MARKETSPEED for Mac Version 2」をリリースする。投資情報の提供から発注までを兼ね備えた総合的な株式トレーディングのソフトウェアとして、Mac対応は国内で初めてになる。なお、同ツールは、無料で利用できる。26日東京都渋谷区で開催された「MARKETSPEED for Mac」の発表会では、楽天証券代表取締役社長の楠雄治氏があいさつ。「MARKETSPEEDは2000年の5月に発表され、ソフトを立ち上げているだけで自動的に株価がアップデートされるという当時の個人投資家にとって大変画期的だった。大変好評でその後もバージョンアップを繰り返してきた。これまではWindowsのみに対応してきたが、最近は非常にMacintoshの普及率も上がり、しかもiPhoneやiPadとの連携もOSレベルで提供されるようになるということで、我々も満を持して、Mac版のMARKETSPEEDを開発しようと決断した。私はここに、『MARKETSPEED for Mac』のサービスを来月からスタートすることを宣言します」と述べた。楽天証券では、顧客のニーズに即した新たな商品の提供、サービスの改善に努めていて、以前から多くの顧客からマーケットスピードのMac対応の要望があった。開発にあたっては、実際にMacを使っている個人投資家にヒアリングを行い、何度もデザイン・機能の改良を重ねてきたという。最大100銘柄の株価を一望できる「マイボード」機能も搭載、利用シーンや様々な画面サイズに対して最適なタイプを選択することができる。また、「マイボード」に登録した銘柄は、楽天証券のサーバー上で連携しているため、スマートフォンアプリ「iSPEED」と非常に高い親和性を実現している。楽天証券は日本で初めて個人向けに、独自のトレーディングツール「マーケットスピード」を提供し、リアルタイム株価や板情報配信など、顧客の取引環境のイノベーション・改善に努めてきた。今後も証券業界にイノベーションを起こし、顧客のニーズに即したサービスや商品を提供していくとしている。○MARKETSPEED for Mac概要主な特徴革新的なユーザビリティを実現「すべてのMacユーザーに最高の投資体験を」を実現するため、従来のマーケットスピードのインターフェイスを刷新し、一覧性の追求・クリック数の低減・直感的な操作パネルを構築「マイボード」で最大100銘柄まで一望最大100銘柄までを一つの画面に表示できる「マイボード」では、4つのタイプを提供し、全てのMac端末で最適な表示が可能にスマホアプリ「iSPEED」ともシームレスに連携スマートフォン、タブレッド、PCウェブ、Macのどのデバイスからでもお気に入り銘柄を共有可能取扱商品国内株式提供開始日MARKETSPEED for Mac Version 1: 2014年12月予定MARKETSPEED for Mac Version 2:2015年2月予定利用料金無料

2014年11月26日

カブドットコム証券はこのたび、11月25日および12月1日より、三菱UFJ投信および大和証券投資信託委託が運用するファンド8本の取扱いを開始すると発表した。三菱UFJ投信のインデックスファンドシリーズ『eMAXIS』として16本目の新商品「eMAXIS国内物価連動国債インデックス」を新規取扱い開始する。日本銀行による追加的な金融緩和を受け、物価上昇への備えとして投資対象商品として魅力が高まりつつある国内物価連動国債のインデックスに連動を目指す商品だという。大和証券投資信託委託の商品は、豪ドル、カナダドル、ブラジルレアルなど資源国・高金利通貨として安定した人気を誇るファンドなど7本の取扱いを開始する。これにより、同社の取扱う投資信託は513ファンド(うちノーロードファンドは269ファンド)となる。今後も顧客の多様な投資ニーズに対応できるよう、投資信託の取扱いを拡大していくとしている。

2014年11月20日

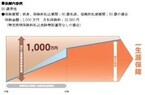

○地震保険の付帯率は年々上がっている!2013年度末の地震保険の付帯率(当該年度中に契約された住宅の火災保険契約に地震保険契約が付帯している割合)は全国平均で58.1%。東日本大震災前の前年、2010年度末の48.1%と比べると、10ポイント増えています。地震の被害の大きかった岩手県、宮城県、福島県は次の通りです。これは、東日本大震災をきっかけに地震保険の認知度が高まり、地震被害に対する備えの必要性を真剣に考え、行動する人が増えた証と言ってもいいかもしれません。わが国は、面積は世界の1%にも満たないのに、世界の約10%の地震が発生する「地震大国」。日本にいる限り、いつでも、どこに住んでいても起こりうる地震に対して、私たちは、命を守ることのみならず、被災したあとの生活再建の方法のひとつである「地震保険」についても、知識を身につけ、加入を検討したほうがよいでしょう。○火災保険では、地震や津波による損害は補償の対象外マイホームに住んでいる人の多くは、火災保険には加入しているでしょう。火災保険は、火災や落雷、破裂・爆発、風・ひょう・雪災、水災、盗難、水漏れ、破損、汚損など、建物や家財に起こりうる多種多様な損害を補償する保険です。しかし、地震・津波・噴火によって生じた損害に対しては免責、つまり、保険金は支払われません。地震や津波、噴火の損害に備えるには、火災保険だけでなく、別途地震保険にも加入する必要があるのです。○どの保険会社から入っても地震保険の補償内容・保険料は同じ火災保険は、さまざまな損害保険会社が多様な商品を販売しており、商品によって補償内容や保険料はマチマチです。いっぽう地震保険は、単独で加入することはできず、必ず、火災保険に付帯する形で加入しなければなりません。そのため、火災保険と地震保険は同じ保険会社から加入することになります。ただ、地震保険は、どの保険会社に申し込んでも、所在地や建物の構造などの条件が同じならば保険料や補償内容も同じです。なぜなら、甚大な損害をもたらす恐れのある地震や津波、噴火の損害補償は、民間の損害保険会社が単独で対応するのが難しく、政府が制度に関与して一定の制約を設けているからです。なお、地震保険は、火災保険と同時に申し込む必要はなく、火災保険を契約したあとからでも申し込みをすることができます。○地震保険の補償額は火災保険よりも小さいため、保険金で建物や家財を元に戻せない地震保険の対象は住居と家財に限定されており、生活に直接関係ない工場や事務所などの建物は対象外となっています。また、生活に関わる家財でも、30万円を超える貴金属や宝石、骨董品などは対象外です。保険金額は、火災保険で契約した保険金額の30%~50%の範囲で決めることができますが、建物は5,000万円、家財は1,000万円の上限が設けられています。つまり、火災保険よりも小さい補償額しか設定できない仕組みになっているのです。この背景には、甚大な被害に対する補償には制限を加えざるを得ないという事情があります。【火災保険・地震保険加入(例)】上の例において、地震以外による火災で住宅・家財が全損した場合、火災保険からは建物の保険金3,000万円、家財の保険金1,000万円が支払われ、受け取ったお金で建物も家財も元に戻すことができるとしましょう。しかし、地震に伴う火災で住宅・家財が全損した場合に地震保険から支払われる保険金は、建物1,500万円、家財500万円です。これではとても建物、家財を元に戻すことはできません。つまり、火災保険と地震保険とでは性格が根本的に異なっており、火災保険は「建物や家財を元に戻すための保険」、地震保険は「当面の生活を支えるための保険」なのです。○地震保険の保険金の支払いは、損害の程度に応じて3通り火災保険の保険金は、契約時に設定した保険金額や時価を限度に実際の損害額が支払われるのが原則ですが、地震保険の場合は、損害の程度に応じて「全損」、「半損」、「一部損」の三段階の基準を適用し、以下の保険金が支払われます。なお、「全損」、「半損」、「一部損」の損害の程度は、建物、家財ごとに定められています。○地震保険の保険料は高い!?地震保険の保険料は、所在地や建物の構造によって決まります。2014年7月以降の契約分からは料金が改定され、全国のほとんどの地域で保険料がアップしました。【都道府県別の地震保険料一覧<建物>(改定後)】たとえば、東京都内の住宅で建物の保険金額を1,500万円にする場合、耐火構造の場合の1年間の保険料は30,300円(20,200円×1,500万円 / 1,000万円)、非耐火構造の場合は48,900円(32,600円×1,500万円 / 1000万円)になります。これに家財の地震保険料も加えると、家計の負担はかなり大きくなります。ただし、保険料には割引の仕組みがあり、免震建築物割引、耐震等級割引の一部は、2014年7月から割引率が拡大されました。また、長期契約(2~5年)をした場合は、期間に応じて保険料が割安になる仕組みもあります。なお、地震保険は5年を超える契約をすることはできません。【長期契約の保険料】たとえば、1年更新の契約で5年間に支払う保険料の総額よりも、5年の長期契約にして5年分まとめて支払ったほうが、合計で約10%安くなります。さらに、地震保険の保険料は、所得控除の対象となり、所得税、住民税が一定の範囲で軽減される税制優遇制度があります。【制度の概要】○地震保険は入るべし!!地震大国の日本で、いつどこで起きるとも限らない地震や津波、噴火による損害に対して、火災保険から保険金が払われない以上、地震保険にはできるだけ加入したほうがいいでしょう。マイホームに住んでいる方は建物と家財の地震保険に入り、賃貸暮らしの方は家財の地震保険に加入するようにしましょう。これまで述べたように、地震保険の保険金は決して十分な額ではなく、保険金だけで元の生活に戻ることはできません。また、毎年支払う保険料の家計負担もバカになりません。しかし、万が一の事態に、被災した後の当面の生活資金に保険金を充てることができることはとても心強いでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2014年11月19日

メットライフ生命保険は、9月2日に「Flexi(フレキシィ)」として発売した新終身医療保険および「Flexi Gold(フレキシィ ゴールド)」として発売した終身医療保険(引受基準緩和型)両商品の発売日以降の申込件数の合計が、11月14日までの約2カ月半で10万件を突破したと発表した。同社のサシン・N・シャー代表執行役社長は、次のようにコメントしている。「新終身医療保険『Flexi』は、豊富なオプションをわかりやすくご案内することにより、お客さまお一人おひとりのニーズに合わせて最適な保障をお選びいただける医療保険です。発売後わずか2カ月半でこのように多くのお客さまからご支持いただいたことを大変嬉しく思います。お客さまが何を求めているかを第一に考えた商品開発に対する当社の姿勢や、お客さまのニーズに応える革新的な商品を取り揃えた当社の幅広い商品ポートフォリオが評価されたものと考えています」。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きにより充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、顧客自らが自信を持って最適な保障を選ぶ手伝いをし続けることを約束するとしている。

2014年11月19日

ソニー損害保険(以下ソニー損保)はこのたび、急発進・急ブレーキの少ない「やさしい運転」をすると保険料が戻る、新しいタイプの自動車保険「やさしい運転キャッシュバック型」の販売を2015年2月中旬から開始すると発表した。「やさしい運転キャッシュバック型」は、無料で貸与するソニー損保オリジナルの小型計測器(ドライブカウンタ)で計測した、加速・減速の発生状況(運転特性)を保険料に反映させる、日本で初という自動車保険。「20歳代の人が運転する」「等級が進行していない」といった保険料が高くなりがちな顧客でも、「やさしい運転」によりキャッシュバックを受けることで、保険料の節約が可能になるとしている。なお、自身の運転特性を計測したことがある顧客は少ないため、ドライブカウンタによる計測を無料で試すことができる「30日間無料トライアル」も用意したという。「30日間無料トライアル」の受付は17日から開始している。ソニー損保は今後も、顧客にとってより納得感のある保険料を実現するための商品開発、そして、保険商品の要でもあるサービス品質の向上に、引続き取組んでいくとしている。

2014年11月17日

SBI証券はこのたび、25日(予定)より、大阪取引所に新たに上場する「JPX日経インデックス400先物」の取扱いを開始すると発表した。このたびの「JPX日経インデックス400先物」の取扱い開始により、同社の同取引所上場の先物・オプション取引の取扱商品数は、大手ネット証券最多という11商品となる。「JPX日経インデックス400先物」は、「JPX日経インデックス400」を原資産とした先物取引で、同指数の変動を利用して少ない資金で大きな利益を狙えることが特徴だという。また、海外マーケットの取引時間中である夜間取引にも対応しており、海外市場の動きに合わせて取引できるなど、さまざまな魅力を有しているとしている。原資産である「JPX日経インデックス400」は、日本取引所グループと日本経済新聞社が共同開発し、1月より算出が開始された株価指数で、流動性(売買代金)や規模(時価総額)のほか、株主の投資資金がどのくらい効率的に使われているかを示すROE(自己資本利益率)、コーポレートガバナンス(企業統治)などの要素も考慮して構成銘柄を選定していることが大きな特徴だという。また、市場第一部銘柄だけでなく、市場第二部銘柄、マザーズ銘柄、JASDAQ銘柄なども含まれていることから、これまでの市場の枠組みに縛られない指数となっており、日本市場を代表する新たな株価指数として期待されているという。このたびの「JPX日経インデックス400先物」の取扱い開始により、同社の大阪取引所上場の先物・オプション取引における取扱商品数は大手ネット証券最多の11商品となるという。同社は、今後も「業界屈指の格安手数料で業界最高水準のサービス」を実現するべく、魅力的な投資商品を拡充し、個人投資家の資産形成を支援していくとしている。○「JPX日経インデックス400先物」の概要対象指数:JPX日経インデックス400限月:3月、6月、9月、12月のうち直近5限月取引単位:JPX日経インデックス400×100円呼値の単位:5ポイント取引時間:日中立会9:00-15:15、夜間立会16:30-3:00手数料(インターネットコース):46円(税込49.68円)1円未満切捨

2014年11月14日

カブドットコム証券はこのたび、25日(予定)から大阪取引所にて取引が開始されるJPX日経インデックス400先物を上場初日より取扱うと発表した。これにより同社の先物・オプション取扱商品数は11商品となり、主要ネット証券での取扱商品数最多を更新するという。同社は、取扱いを開始するJPX日経インデックス400先物に加え、人気の日経225先物、日経225miniから東証REIT指数先物、NYダウ指数先物にいたるまで、多数の商品を用意することで、高まる個人投資家の投資ニーズに応えるとともに、幅広い投資機会を提供しているという。JPX日経インデックス400先物取引の取引対象である「JPX日経インデックス400」は、資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数だとしている。これからもカブドットコム証券は、企業理念である「顧客投資成績重視」のため、今後もさらなるサービス、商品の拡充に努めていくとしている。

2014年11月12日

SBI証券は7日、「NISA(少額投資非課税制度)口座」において他金融機関から同社への乗り換えを希望する顧客向けに予約申込の受付を開始したと発表した。なお、同取組みは主要ネット証券では初だという。現在、NISA口座は一度開設した金融機関の変更は認められていないが、2014年度税制改正により、2015年1月以降は一定の条件のもと、所定の手続きを行うことで、同一の勘定設定期間内であってもNISA口座の金融機関を年単位で変更することが可能となるという。同社はNISAを、これからの個人投資家の資産運用において極めて重要な制度であると位置付け、2013年3月より、他金融機関に先駆け、NISA口座開設の予約申込の受付を開始し、また主要ネット証券で初という「住民票取得代行サービス」の提供を開始するなど、顧客の利便性向上に努めてきたという。9月には、ネット証券で唯一というNISA口座50万口座を達成するなど、多くの顧客から支持を得ているとしている。このたびの金融機関変更の予約申込の受付は、同社に寄せられた多くの顧客の要望に応えるもの。金融機関変更により同社にNISA口座を開設した顧客には、同社の「業界屈指の格安手数料」や豊富な商品ラインナップなど、さまざまなサービスを実感してもらい、NISAの税制メリットを最大限に活用して資産運用を行ってもらえると考えているという。同社は、今後も「顧客中心主義」の経営理念のもと、個人投資家の中長期的な資産形成を最大限サポートするべく、商品及びサービスの充実を図っていくとしている。

2014年11月12日

ライフネット生命保険は5日、保険代理店大手の豊通保険パートナーズと代理店契約を締結し、フリーランスなどの顧客に向けた保険加入機会の提供を開始すると発表した。その第一弾として、5日よりクラウドワークスが提供するクラウドソーシングサービス「クラウドワークス」に登録するフリーランス23万人へ、イントラネット(会員ページ)を通じた保険商品販売を開始したとしている。○傷病手当金、団体保険などのセーフティネットが不十分なフリーランスに対する保障の提供を目指して多様な働き方が認められつつある昨今、特定の企業や団体、組織に専従せずに働くフリーランス(個人事業主・自由業)という新たな働き方が増加傾向にあるが、一方でフリーランスは、「傷病手当金」「厚生年金」などの保障がないことに加え、一般的に大手企業グループや官公庁に福利厚生制度として導入されている「団体保険(従業員・家族を対象とした割安な保険制度)」も、フリーランスなどの個人には適用できないなど、会社員などに比べセーフティネットが乏しいという課題が存在する。このたびの取組みは、そのようなセーフティネットが不十分なフリーランスの支援を目的として、保険代理店大手で団体保険の運営ノウハウを保有する豊通保険パートナーズと提携し、フリーランス向けに保険サービスの提供を開始するとしている。○クラウドワークスに登録のフリーランス23万人へ保険加入機会を提供フリーランスの「仕事」「教育」「保障」を支援する日本最大級のクラウドソーシングサービス「クラウドワークス」に登録する188業種、23万人のフリーランスへの福利厚生サービスとして、イントラネット(会員ページ)を介して手頃な保険料である同社保険商品への加入機会を提供。また、豊通保険パートナーズによるフリーランス向けのお金や保険のセミナーを開催し安心して仕事に向き合ってもらうための環境づくりを支援していくとしている。

2014年11月10日

楽天は4日、楽天会員のロイヤリティプログラムの一環として、条件を満たしている会員を対象に楽天生命保険が新たに開発した「楽天ミニ保険 ガンプラン」の無料提供を開始した。同サービスは、ゴールド会員以上(ダイヤモンド・プラチナ・ゴールド)で、かつ楽天カードを保有している楽天会員が対象。「楽天ミニ保険 ガンプラン」に加入してガン(悪性新生物)と診断されると、見舞金として「ガン診断給付金」5万円を受け取ることができる。保険期間は1年間で、保険料は楽天が保険契約者となることで全額負担する。なお、加入に当たっては年齢制限(20~69歳)や、過去にガン罹患歴がないことなどが求められる。対象となる楽天カードは、楽天ブラックカード、楽天プレミアムカード、楽天銀行カード、FCバルセロナオフィシャル楽天カード、楽天カード アカデミー(家族カードは対象外)。今後、サービス対象は順次広げていく計画という。

2014年11月04日

カブドットコム証券は27日、三菱UFJ投信が運用するインデックスファンド・シリーズ「eMAXIS」を対象とした「NISAでeMAXIS 積立デビューキャンペーン」を開始した。キャンペーン対象期間中、eMAXIS シリーズのいずれかのファンドを新規積立設定(増額)し、積立投資を継続した顧客に最大現金1000円をプレゼントする。今後も、カブドットコム証券は顧客の資産形成ツールとして、広くNISA(少額投資非課税制度)を利用してもらえるようサービスおよび商品の拡充を図っていくとしている。○NISAでeMAXIS積立投資デビューキャンペーン概要エントリー期間:10月27日(月)~11月27日(木)対象:11月から2015年1月までNISA口座で対象投信を新規積立または増額積立を実施した顧客に最大1000円プレゼント。(新規・増額分)1万円⇒300円、(新規・増額分)3万円⇒500円、(新規・増額分)5万円⇒1000円。増額積立の場合、10月と11月以降の積立実績の比較によりキャンペーン対象および金額を判定。11月から2015年1月まで積立投資を継続する必要があるが、積立対象ファンドは変更可能対象インデックスファンド:インデックスファンド・シリーズeMAXIS全15ファンド

2014年10月28日

三菱東京UFJ銀行は20日、保険証券を持参した顧客を対象とした「保険見直しキャンペーン」を開始した。○キャンペーンの概要期間:10月20日(月)~12月30日(火)内容・対象の顧客:(1)キャンペーン期間中に保険証券を持参のうえ、保険の相談をした顧客先着5000名に「アニマルハンカチタオル」をプレゼント。(2)さらに、前記顧客の中から抽選で100名に1万円相当の「カタログギフト」をプレゼントプレゼント(1)は各支店先着順となる(支店により、プレゼントの個数が異なる)。プレゼント(1)はひとり1回限り。プレゼント(2)は、キャンペーン終了後、厳正な抽選のうえ当選者を決定。当選者の発表は、景品の発送(平成27年1月下旬を予定)をもって代える。景品の発送は同行届出の住所に限る。

2014年10月24日

エース損害保険(以下エース保険)は21日、賃貸住宅入居者向けの火災保険(商品名:リビングプロテクト総合保険)の契約手続き時のペーパーレスを実現するため、12月1日から不動産代理店向けに新システムを提供すると発表した。このたびの新システムの提供により、不動産代理店である不動産管理業者・不動産仲介業者の事務手続きを大幅に軽減するという。また将来的には、顧客自身で保険契約の継続・解約手続きを可能にするなど、サービスと利便性の向上も実現する拡張性の高さも備えているとしている。○特長1ペーパーレス契約手続きの実現同社が不動産代理店向けに提供する代理店システム(以下Biz-aceonline)を利用して、顧客がインターネット上で保険契約の契約手続を行うもの。契約手続きの方法は、不動産代理店の営業スタイルと顧客の要望に応じて2種類の方法を提供(1)不動産代理店店頭での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、端末機(パソコンやタブレット等)を利用して契約手続を行う方法で、店頭において契約手続を行うことができる(2)顧客の自宅での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、顧客自身がインターネット上で契約手続を行う方法で、自宅などでゆっくりと商品内容を確認して契約手続を行うことがてきる○特長2保険料支払い方法キャッシュレス拡充保険料支払いのキャッシュレス化は、Biz-aceonlineを利用した契約手続きに新たに追加導入する機能で、顧客からの保険料支払いをクレジットカードやコンビニエンスストアで振込みを利用することにより、不動産代理店を経由することなくエース保険が保険料を直接収納することが可能。不動産代理店の営業スタイルに応じて新たな支払方法を提供する○特長3顧客専用のマイページ「マイエース」を新設保険証券を探すことなく、インターネット上の顧客専用ページの「マイエース」で、いつでも契約内容を確認できる。また将来的にはこの「マイエース」において、顧客自身で保険契約の継続手続きや入居中の住居から退去する際の解約手続をできるようにすることも計画している

2014年10月23日

日産センチュリー証券はこのたび、アクセスCX(商品先物取引)にて実施中の『アクセスCX手数料無料キャンペーン(10月15日終了予定)』について、顧客から大変好評を得ているとして、12月30日までの延長を決定した。同キャンペーンでは、特典内容を大幅に拡大し、口座開設から2カ月間、取引枚数に関係なく手数料を無料で提供するという。また、キャンペーン手数料の適応終了後も"業界最安値水準"という手数料(通常取引390円、ミニ取引195円、いずれも1枚あたり片道税込)にて取引できる。○キャンペーン概要内容/口座開設から2カ月間の手数料を無料で提供期間/10月16日(木)~12月30日(火)対象者/期間中にアクセスCXに新規に口座開設(入金)した顧客、期間中にアクセスCXに初めて入金した顧客。口座の残高が無い状態で6カ月以上経過している顧客も同キャンペーンの対象。通常口座・アクティブ口座のどちらも、同キャンペーンの対象

2014年10月17日

大和証券グループはこのたび、日本政策投資銀行(以下DBJ)が7日に発行した、第1回DBJグリーンボンド(第53回MTN)の引受主幹事を務め、その概要について発表した。同起債においては、DBJが2011年から運用している不動産のサステイナビリティに関する評価制度であるDBJGreenBuilding認証制度により認証が付与された物件向け融資を資金使途とするという。同起債は、日本が発行体として初というユーロ市場におけるグリーンボンド。引受主幹事は、MerrillLynchInternational、MorganStanley&Co.Internationalplc、CitigroupGlobalMarketsLimited、及びDaiwaCapitalMarketsEuropeLimited。DBJは、投資家に対して、環境・社会的意義の高いプロジェクトに対して投資を行う機会を提供することを企図し同起債を行ったという。マーケティングにおいては、社会的責任投資に関心の高い多様な投資家から旺盛な需要を集め、オーダーブックは短時間で750百万ユーロ以上に到達したという。同起債ではFjardeAPFonden,IKEAgroup,MunicipalityFinancePlc,NordeaFunds,OmegaGlobalInvestors,PictetAssetManagement,TheWorldBankを含めた26の投資家へ販売。特に、社会的責任投資に関心の高い投資家より非常に強い需要を確認し、発行額全体の70%超が社会的責任投資家に購入されたという。投資家属性別販売構成は、中央銀行・公的機関60%、アセットマネジャー15%、銀行12%、保険・年金6%、その他7%となった。また地域別販売構成は欧州40%、米国オフショア25%、アジア18%、中東・アフリカ17%となった。DBJは、1970年前後の公害対策をはじめ、これまで40年以上にわたり環境対策事業に対して3兆円以上の投融資実績を有しているという。2004年度には、それまで培ってきた知見をもとに、「DBJ環境格付」融資の運用を開始した。この他、2011年度には、「DBJGreenBuilding認証」制度運用を開始し、環境や社会に配慮した取り組みを金融面からサポートしているという。同起債は、この「DBJGreenBuilding認証」により「3Stars」以上の認証がなされた物件向け融資資金に発行代わり金を充当するもの。なお、プロジェクト選定や資金管理等の体制については、外部認証機関であるDNVGLよりオピニオンを取得している。同起債に関し、DaiwaCapitalMarketsEuropeLimitedの投資銀行部門ヘッドであるクリストファー・ブラウン氏は、「DBJは今回の起債を成功裏に終えたことで、称賛されることになるでしょう。今回債は本邦発行体による初のグリーンボンドであるうえ、革新性に富むテーマを掲げたことで、多くの積極的なSRI投資家を取り込むことに成功しました。また、旺盛な投資家需要を背景にガイダンスのタイトサイドで条件決定しており、起債に向けたDBJの入念な投資家との対話が実を結んでいます。非常に輝かしい成功事例であると共に、他の発行体にとっても参考となる事例だと認識しています」と話している。大和証券グループでは、社会的課題を投資により解決することを目指すインパクト・インベストメントを積極的に手掛けており、DBJグリーンボンドの引受によりその取組みを一層推進することができたとしている。

2014年10月10日

マネーの相談会を行うとよく受ける質問のひとつに「今は保険にお金をかけたくないので共済に加入しています。どのタイミングで保険に入り直したほうがいいですか?」というものがあります。状況によりアドバイスは異なりますが、その判断材料として、保険と共済はどう違うのかを比較し整理してみましょう。■共済の掛け金の安さの秘密加入する側にとっての共済の魅力は、なんといっても「掛け金の安さ」ではないでしょうか。子育てでお金がかかる時期にはありがたいですよね。掛け金が安いのは組合員向けの非営利の事業であるから、ということは知られていますが、実はもうひとつ理由があります。共済は年齢が上がっても掛け金が変わらない代わりに、一定年齢になると保障額が下がるのです。一例ですが、こくみん共済総合タイプ(掛金1,800円)の死亡保障は、59歳までは400万円なのに対し60歳を過ぎると100万円に、65歳を超えると50万円に、80歳を超えると20万円になります。入院保障額も同様に減額され、病気入院の保障は70歳以降ゼロになります。(全労災HPより)死亡率も入院件数も、年齢が上がるほど高くなることを考えると、若い人と高齢者が同じ掛け金・同じ保障だとしたら、高齢者ほどお得で不公平ですよね。ですから共済は、年齢によって保障額を変えているのです。保険の場合は、保険期間中の保障額は原則変わりません。ただし、加入した時の年齢から保障期間が終わるまでのリスクに応じて保険料が決まるので、30歳より40歳のほうが、保険料が高くなるというわけです。■保険と共済、コースメニューか、アラカルトか共済の基本形は「コースメニュー」というのも大きな特徴です。掛け金別にコースが設定され、死亡保障、入院保障などが決まった組み合わせ・額でセットになっています。最近は共済も進化していて、組み合わせや保障額のアレンジができるものも登場しましたが、いくつかの選択肢からのチョイスとなっているので、さしずめプリフィクスメニュー(選択式メニュー)といったところでしょうか。細かなアレンジはできませんし、保障額も保険と比較すると低めです。それに対して、保険の場合はアラカルトでの注文ができます。まず、メイン(主契約)を選び、額を決めます。主契約の種類としては死亡保障、入院保障、あるいは生前給付といって特定の病気になった時に一時金でまとまったお金が給付されるものなどがあります。単品ずつでも加入できるので、たとえば、独身で万が一死亡しても生活に困る家族はいないけれど、自分が重い病気や介護になったときの保障はそれなりに欲しい、というような場合、そのニーズを満たす保障だけを持つことができます。オプション(特約)をつけられる場合も、多くは任意に種類や額を設定できます。■共済に向いている人、保険向きの人以上のことから、それぞれどんな人に向いているか考えてみましょう。・共済が向いている人万が一のことがあったときの備え(貯蓄・ローンのない持家・その他の資産など)がすでにあるので、保障はコンパクトなもので充分という考えの人。・保険が向いている人子どもの教育費や家賃・ローンを払っているなど、何かあった時に大きな保障が必要な人。また、自分に必要な期間、自分に合った保障内容と額をカスタマイズしたい人。皆さんも、目先の保険料だけにとらわれず、どんなことが起きたらどれくらいのお金が必要なのか、先々はどんな暮らしにしたいのかを考えて、保障の持ち方を選びましょう。

2014年10月06日

SBI証券はこのたび、LINE(以下LINE社)が提供する日本国内で約5,200万人(LINE社公表データより)が利用するスマートフォンアプリ"LINE"を活用し、9月30日に証券業界初という"株価照会"サービスの提供を開始したと発表した。同社は8月19日にLINE公式アカウントの提供を開始し、約1ヶ月で5万人を上回る顧客に友だち追加をしてもらっているという。このたび、リリースしたLINEビジネスコネクト(LINEの各種機能を企業向けにAPIで提供し、各企業がカスタマイズして活用できるサービス)による株価照会により、さらに多くの顧客に友だち追加、利用してもらえると期待しているという。なお、年末には、LINEを活用した株式発注機能の提供も開始するべく準備を進めてるとしている。同社は、1月よりスタートした少額投資非課税制度"NISA"の活用促進など、若年層の資産形成を促すべく施策を実施している。このたびの若年層に身近な"LINE"を活用したサービス提供により、さらなる金融リテラシーの向上及び資産形成拡大につながるものと期待しているという。同社は、「業界屈指の格安手数料で業界最高水準のサービス」を提供するべく、今後もさらなる改善を実施し、より良い投資環境の提供に努めていくとしている。○9月30日サービス開始!"LINEを活用した株価照会"同社公式アカウント上で、キーワードや銘柄コードを入力すれば、即時に該当する株価情報を通知する。通常は、20分遅れの株価を配信するが、顧客のLINEアカウントと同社総合口座情報を"コネクトする"ことで、リアルタイム株価情報を照会できる。コネクトするとは、顧客のLINEアカウントと同社総合口座情報を紐付けることで、コネクトすることでリアルタイム株価照会ができる。コネクト手続きは、同社が管理する画面上にユーザーネーム、ログインパスワードを入力し、利用規約を確認・同意することで完了。照会可能銘柄…国内株式・ETF、日経平均株価、TOPIX、ドル円、ユーロ円

2014年10月02日

アクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、iPhoneで保険商品の申込みまでできるようにしたと発表した。検討からそのまま申込みまでおこなえるようにと顧客のニーズも増加していることから、これまでの保険料の見積りや資料請求などの機能に加えて、このたび、申込みまでおこなえるようにした。利用にあたっては推奨環境がある。アクサダイレクト生命はこれからも商品とサービスの充実化をはかるとともに、とりまくネット環境の変化に順応し、顧客の利便性向上に努めていくとしている。

2014年09月29日

大和証券はこのたび、顧客の退職後の生活に関わる「お金」についての漠然とした悩みや不安を和らげ、一人ひとりの退職後の理想の暮らしの実現に向けて手伝うことを目的として、10月(予定)より、「ダイワのリタイアメントプランニングサービス"これかラライフ"」を導入すると発表した。○「ダイワのリタイアメントプランニングサービス"これかラライフ"の概要退職した顧客、および退職予定の顧客に対して、同社全支店(営業所除く)にてキャッシュフロー分析や最適なポートフォリオ設計を行なうプランニングサービスを提供する。さらに、顧客一人ひとりのライフプランや投資方針に適した、具体的な資産運用商品について案内する。サービスの流れ(1)キャッシュフロー分析による将来の貯蓄残高推移予測(2)顧客のライフプランや投資方針等に適した資産配分(ポートフォリオ)の設計(3)具体的な資産運用商品の案内(4)継続的な見直し利用方法同サービスは来店予約制。10月から新設予定の「これかラライフ」Webページまたは、専用ダイヤルから予約可能となる。予約の確定後、来店することで、経験豊富な担当者が個別相談に応じる利用できる人個人の顧客費用同サービスの相談は無料

2014年09月26日

AIU損害保険(以下AIU)はこのたび、事業者向け損害保険商品『スマートプロテクト(R)』に「財産に関する補償」を追加、また従来の「雇用リスクに関する補償」に新たに事業主相談費用等補償を拡充して販売を開始すると発表した。AIUは、iPadを使用してニーズの把握から契約締結までペーパーレス・印鑑レスで行なうことができ、複数の保険商品に分れていた補償を一本化した『スマートプロテクト(R)』を2013年8月に発売した。顧客の更なるニーズに応えるため、このたび、従来の業務災害、雇用リスク、賠償責任に関する補償に加え、「財産に関する補償」も同『スマートプロテクト(R)』にて契約可能とした。「財産に関する補償」は、事業者が所有、使用、管理する財物(建物や設備・什器等、商品・製品等)が火災、落雷や風災等により損害を被った場合の補償を基本補償とし、希望に応じて「休業損失補償」、「屋外設備・装置の補償」、「地震危険補償」、「水災危険補償」や「その他不測かつ突発的な事故補償」などの補償をセットすることが可能で、『スマートプロテクト(R)』の他の補償と同様、必要な補償を選択して加入できる。また、「雇用リスクに関する補償」については、従来の基本補償に加えて、不当な解雇やハラスメントがあったとして申立てを受けた場合に弁護士に相談する費用として、「事業主相談費用等補償」を新たに含めたという。これにより、訴訟等に発展する前に弁護士に相談する費用も補償され、問題の早期解決をサポートするとしている。新たに追加された「財産に関する補償」も、雇用リスクに関する補償を拡充した「事業主相談費用等補償」も、従来通りiPadを使用して手続きを行うため、紙の申込書や申込書への捺印を不要とするスマートな契約が可能だという。AIUは、事業経営に伴うリスクに対する最適なリスクソリューションとして、補償がパッケージ化された『スマートプロテクト(R)』で、中小企業の人たちをサポートしていくとしている。

2014年09月08日

岡三オンライン証券はこのたび、22日取引分より、投資信託が信用取引保証金の代用有価証券として利用できるようになると発表した。○代用有価証券の対象および掛目サービス開始日:9月22日(月)取引分より投資信託も株券と同様に、自動的に信用取引保証金の代用有価証券となるので、効率的な資産運用に活用できるという。岡三オンライン証券は、今後とも価値あるサービスの提供に努めていくとしている。

2014年09月01日

メットライフ生命保険はこのたび、9月1日より終身保険(低解約返戻金型)「つづけトク終身」の保険料を改定(引き下げ)すると発表した。9月1日募集分(10月1日契約日分)以降の新契約が対象となる。このたびの保険料改定により、保険料払込期間が19年以下の全プラン、および保険料払込期間が20年以上かつ被保険者の加入年齢が40歳未満のプランのうちの一部で保険料が引き下げとなる。○保険料例(月払い)これにより、手ごろな保険料でこれまでと同様に必要な保障を備えることが可能になるとともに、保険料払込期間満了後の解約時の解約返戻率が高くなるなど、従来にも増して顧客のニーズに応えることができる商品となったという。なお、上述以外のプランの保険料に変更はないという。終身保険(低解約返戻金型)「つづけトク終身」は、万が一に備えると同時に、子供の教育資金や住宅購入資金、老後の生活資金などの、中・長期にわたる様々なライフイベントにおける顧客の幅広い資産形成ニーズに役立てることができる、保障が一生涯続く終身タイプの死亡保険だという。同商品は、総合的なライフプラン・コンサルティングにおける同社の基幹商品であり、これに加入した顧客のうちの6割を超える人々には、医療保険(今年9月に従来商品を刷新して発売予定)や昨年8月に発売したガン保険「Guard X(ガードエックス)」といった医療保障系商品にも合わせて加入しているという。さらに、顧客の健康と安心をサポートする各種商品付帯サービスも好評であり、2010年8月の発売以来多くの顧客から選んでいただいた結果、7月時点での累計販売件数は54万件を超えているという。同社のサシン・N・シャー代表執行役社長は、「当社は今年7月1日付で商号(社名)を『メットライフ生命保険株式会社』に変更いたしました。150年近い歴史を持つ世界最大級の生命保険グループであるメットライフの一員として、グローバルなフィナンシャルリスクの管理手法や運用ノウハウを最大限に活用することで、低金利環境が続くなかにおいて、財務の健全性を維持しつつも、今回の保険料の引き下げを実現いたしました。今後も、メットライフのグローバルな強みを活用することで、日本のお客さまのニーズにお応えする商品やサービスを提供してまいります」とコメントしている。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きに、より充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、今後も革新的で競争力のある幅広い商品ポートフォリオを提供していくことを通して、顧客自らが自信を持って最適な保障を選ぶ手伝いを続けていくとしている。

2014年08月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

日本生命保険はこのたび、企業保険を契約している団体向けに、6月2日よりインターネットを活用した新たなサービス「企業保険インターネットサービス(以下企保ネット)」を提供すると発表した。「企保ネット」は、これまで書類等の送付により行っていた加入者情報の変更手続きや保険料払込案内の確認など、企業保険に関わる手続きの大半をインターネットで行えるようにするもの。これにより、企業保険における各種手続きの迅速化・ペーパーレス化を実現することで、団体の利便性が大きく向上することとなるという。○団体のメリット簡単自動表示サポート機能により、必要最小限の項目を入力するだけで、その他の項目が自動表示され手続きが完了迅速書類等の送付からインターネット上の伝送に変更となるため、これまで1週間程度かかっていた各種手続きがリアルタイムで完了安全インターネット上の伝送により、書類等の紛失・個人情報の漏えいを防止(国際標準の暗号化技術やクライアント認証の導入により、セキュリティを確保)同社はこれまでも、企業年金を契約している団体向けのインターネットサービスとして、「確定給付企業年金オンラインサービス」を提供している。このたび提供を開始する「企保ネット」と合わせて、企業保険・企業年金にわたる団体向けの主要保険商品をカバーし、ほぼ全ての団体に利用してもらえるインターネットを用いた業界トップレベルの網羅的なサービス体制を構築したとしている。

2014年05月20日

アクサダイレクト生命保険(以下アクサダイレクト生命)はこのび、カカクコムが3日に発表した『価格.com保険アワード2013』において、同社の「カチッと終身がん」が”がん保険の部(インターネット部門)”で第1位を獲得したと発表した。『価格.com保険アワード2013』とは、カカクコムが運営する総合保険比較サイト「価格.com保険」において、2013年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。このたび、がん保険の部(インターネット部門)において、アクサダイレクト生命のがん保険(終身型)「カチッと終身がん」が第1位を獲得したという。カカクコム・インシュアランスによる「カチッと終身がん」の評価寸評は、シンプルでありながら、インターネット上で保障内容をオーダーメイドで組み合わせることができる商品。カカクコム・インシュアランスは、カカクコムの100%子会社。

2014年04月14日

日本郵便はこのほど、米保険大手アメリカンファミリー生命保険(アフラック)のがん保険「生きるためのかん保険Days」について、販売する郵便局数を倍増すると発表した。3月3日に現在の1,500局から約2倍の2,980局に拡大する。同社は「今後も、身近な郵便局を通じて、より多くのお客様のニーズに一層お応えしてまいります」としている。

2014年02月24日

教育資金づくりによく利用される学資保険。お子さまの進学年齢に合わせて保険金が受けとれるので、確実に資金を用意されたい方や貯金が苦手な方に人気の高いものです。でも、学資保険には3つのタイプがあり、どれを選ぶかで得られる保障や貯蓄性が変わったり、入学金を納める時期に資金を確保できなくなることがあります。お子さまの学資保険はどのタイプなのか、1度チェックしてみませんか。学資保険についてのおさらい学資保険(子供保険)は、子どもの入学や進学に合わせて祝金(生存給付金)や満期保険金が受け取れる保険です。一般的には、親等の契約者が死亡した場合にその後の保険料払込が免除されます。親に万一のことがあっても教育費を確実に準備できるのは、預金等にはない学資保険ならではの特長です。お子さまの学資保険はどちらのタイプ?学資保険には大きく分けると次の3つのタイプがあります。保障重視タイプ 積立機能 + 保険料払込免除機能 + 育英年金・医療保障等貯蓄重視タイプ 積立機能 + 保険料払込免除機能預貯金類似タイプ 積立機能のみ(契約者に万一のことがあったときの保険料免除機能なし)子どもの医療保障や、契約者である親に万一のことがあった場合に育英年金が受けられる等、積立機能と保険料払込免除機能以外にさまざまな保障がついているのが「保障重視タイプ」です。貯蓄重視タイプ、預貯金類似タイプよりも保障が手厚い分だけ保険料は高めになります。子どもの医療保障をしっかり備えたい場合や親の死亡保障が少ないと感じている場合は保障重視タイプが適しています。しかし、教育資金を貯めるためだけに加入する際は、「貯蓄重視タイプ」や「預貯金類似タイプ」の方が効率よく貯められます。保障重視タイプの中には、保険料払込総額よりも満期保険金等の受取総額が少ないものがあるからです。私のお客さまが加入していた学資保険では、医療保障が付いていたことで、18年間の保険料と18歳で受け取った満期保険金が10万円近く違っていたものがありました。気になる場合は、保険料の総額と受取金の総額を比べてみるといいですね。「預貯金類似タイプ」は保険料払込免除機能が備わっていないので、他の2つのタイプに比べて保険料は安めです。しかし契約者であるパパに万一のことがあった場合は、ママ等が代わりに保険料を払い込むことになります。ママが働いていなかったり、収入面で不安があるなら、預貯金類似タイプは避けるべきでしょう。祝金や満期保険金は「何歳の何月」に受け取れますか?もう1つ学資保険でチェックすべきは、入学金の支払いに間に合うプランニングになっているかです。所定の年齢になると祝金や満期保険金を受けとれますが、そのタイミングは保険会社により異なります。その年齢になった契約応当日に支給されるものもあれば、該当年齢になる年度の11月や12月等決まった月に支給されるものもあります。私立大学のAO入試等、18歳になる年度の秋頃から入学金等を納めるケースもあります。推薦入学等も視野に入れて学費を準備しておきたいご家庭は、17歳満期の学資保険にしておくとよいでしょう。すでにお子さまが大きくなられて、学資保険が見直せない。そんなときは学資保険の担当者に相談してみましょう。契約者貸付等を利用することで、乗り切れる場合もありますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月23日

エース証券と丸八証券はこのたび、2014年1月24日に開催予定の両社の臨時株主総会における承認を前提として、2014年4月1日(予定)(以下効力発生日)をもって、共同株式移転の方法により両社の完全親会社となるエースホールディングス(以下共同持株会社)を設立(以下本株式移転)することについて合意に達し、22日開催の両社の取締役会において承認のうえ、「株式移転に関する基本合意書」を締結するとともに、本株式移転に関する「株式移転計画書」を共同で作成したと発表した。なお、共同持株会社の普通株式は効力発生日に東京証券取引所JASDAQ(スタンダード)にテクニカル上場の予定であり、丸八証券は共同持株会社の上場に先立ち、東京証券取引所の有価証券上場規程等に基づいて2014年3月27日をもって東京証券取引所JASDAQ(スタンダード)を上場廃止となる予定だという。今後、両社にて、本件移転により新たに設立する共同持株会社の経営方針、計画及び業績見通しなどを検討し、確定次第告知するとしている。

2013年11月26日

生命保険を知らない人はいないと思いますが、生命保険会社についてはあまり知られていないかもしれません。今回は、オリックス生命で働く人たちにご登場いただき、仕事の内容とそれにどう向き合っているかを通して、生命保険会社がどんなことをしているか、その一部をご紹介します。○保険加入の申込みを引き受けるかどうかチェックする医務チーム生命保険会社は"保険"という商品を作って販売しています。他の商品とは違って、加入したい人なら誰でも加入できるというわけではありません。生命保険は、加入者が保険料を出し合う仕組みとなっており、例えば、持病のある方と健康な方とでは加入条件が異なるため、生命保険会社には、保険加入の申込みを引き受けられるかどうかチェックする部署があります。オリックス生命の場合、契約業務部医務チームがこれに当たります。チーム3年目の赤柴弥苑さんの仕事の中心は医務査定。「保険加入の申込書類の中に、お客さまの健康状態について記入していただく告知書があります。その内容を確認し、ご契約のお引受けが可能かどうかを判断します。」。今『新キュア』『新キュア・レディ』が好評で多くの申込みがあるため、休憩時間以外は朝から晩まで一日中医務査定をしている"うれしい悲鳴"状態だそうです。現在の職務について赤柴さんは、学んだことをすぐ応用できる点に魅力を感じると話します。「医務査定ですから、病気やケガに関する高度な知識が幅広く求められ、知識が身につくほど、早く正確な医務査定ができるようになります。公平な査定は、保険商品全体の公平性を保つことに結びつき、お客さま全体を守ることにもつながる点に、大きなやりがいを感じます。」。生命保険会社は一般の事業会社と同じように、売上げや利益を集計し、収支を分析することで、企業としての戦略を立てたり軌道修正しますが、方法は異なる部分も多いようです。○会社の将来収支を計算し、責任準備金や企業価値を計算する数理チームオリックス生命経営企画部数理チーム6年目の佐原悟志さんは、「一般的な商品の多くは仕入れから売上げまでにかかる時間は1年以内ですが、生命保険契約は長期にわたるので、単年度だけでなく、保険期間を通じた収支状況を把握する必要があります。そのために、ホストコンピュータや数理ソフト、エクセルのマクロなどを使って、統計データに基づいた将来の収支を計算するのが仕事です。」と話します。生命保険会社では、将来の保険金・給付金の支払いに充てる責任準備金をいくら積み立てるかが非常に重要です。また、責任準備金の他にも、将来の収支を計算して商品別の収益率や会社の企業価値を計算するのも数理チームの仕事です。商品別の収益率の計算結果は、新商品や商品改定、販売計画に用いられるなど経営判断の一つなので、結果の数値を報告するだけでなく、最新の前提条件に変更した場合に変動の要因や理由も必要です。「何が変動の要因かを突き止めるために、いろいろな切り口から分析して答えを導き出します。それを報告するときは、数式や文章だけでなく、資料にグラフや図を加えるなど直感で分かるように心がけています。」。こうした分析と報告が今の業務でいちばん大変ですが、数理業務の一番の面白みや魅力でもあると、佐原さんは話します。○販売戦略の企画・立案からその結果の振り返りまで行う、営業企画・効率チーム保険という商品を売るためには、販売戦略を立て、その結果をチェックし、新たな戦略に活かすという繰り返しが必要です。営業企画部営業企画・効率チームの井上剛さんは、今の部署に配属されて3年7カ月。全国の営業部門の旗振り役となって、業績を伸ばすための施策を企画するのが仕事です。具体的には、営業戦略・事業計画の立案、キャンペーン等営業施策の企画・運営、成績管理および分析、競合他社に関する情報調査など多岐にわたり、多くの時間をデータの集計や企画書・報告書作成に費やしています。データ収集や分析は、いろいろな角度から行わなければならず、スピードと正確性を求められるため緊張の連続。また業務が集中するときは帰宅が深夜になることもあるそうです。でも「施策の成否が会社全体の業績を左右するため、成功したときの達成感は大きい。」と話します。生命保険は、商品の価値を実感できるまでに長い時間がかかる特殊な商品。それだけに、「長期にわたってお客さまの信頼に応え続けるという社会的な責務を負っている点に、大きなやりがいを感じます。」。○"窓販"を支援、申込み案件のチェックや書類の不備に対応する法人営業部オリックス生命の場合、保険商品の販売ルートは代理店と、電話やネットを通じたダイレクト販売、それに銀行の窓口、いわゆる"窓販"があります。法人営業第三部の藤本慎也さんは、窓販を支援する業務に携わって1年半。毎日、担当する銀行からの申込み案件のチェックや書類の不備対応を行ない、時に銀行の支店で販売担当者向けの勉強会も行ないます。「毎日3~5の銀行を回りますが、担当する銀行の支店ごとにキーマン、実績の状況、販売スタンスなどが違います。それを把握するために各支店を訪問しヒアリングしなければならないのですが、その数が約200店舗にも及ぶため、とても時間がかかります。特に、今回の『新キュア』『新キュア・レディ』のように新商品が出たときは、各支店に紹介して回るので、非常に忙しくなります。保険は、売って終わりではなく、名義変更や住所変更などのメンテナンス、契約内容の見直しなど、アフターサービスも重要です。こうした保全と呼ばれる仕事の支援も業務のひとつです。」。「長期入院されているお客様に給付金支払いでお役に立つことができ感謝されたときや、勉強会で話した内容が販売担当者のスキルアップとなり、実際に契約につながって、担当者から感謝されたときなどには、やりがいを感じます。」。○一番好きな自社商品"は『新キュア』『新キュア・レディ』今回ご登場いただいた4人に一番好きな自社商品を尋ねたところ、全員から『新キュア』『新キュア・レディ』という答えが返ってきました。2006年の発売以来、「キュアが高い評価を得たことで会社が成長できた。」(井上さん)、「キュアを基準に多くの分析を行ってきたので思い入れが強い。」(佐原さん)など、キュアがオリックス生命の商品のなかで核になっていることがうかがえます。オリックス生命の商品に共通した魅力は、なんといっても「保障内容がシンプルで分かりやすい。」(佐原さん、井上さん)という点。また、「年に1回『お客さまの声』アンケートを実施して、お客さまの満足度の向上につなげている。」(藤本さん)、「オリックス生命には風通しのよい社風があり、担当部署や上司に思いついたことをすぐ伝えられるので、営業拠点やお客さまの声が商品に反映されやすい。それが、今オリックス生命の商品が多くのお客さまに受け入れられていることにつながっている。」(赤柴さん)という声もありました。社員が自社の商品に魅力を感じ、自信を持って販売できるからこそ、日々の仕事へのやりがいや満足度も高いのでしょう。そしてそれが、よりよい商品につながるというよい循環を作り出しているようです。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

2013年11月22日

ぽっちゃり好きの人はいても、無意味に保障が多く、保険料の高い生命保険に入りたいと思う人はいないはず。でも、気づかぬうちに保険がメタボになっている人は少なくありません。就職・結婚時期に知り合いに勧められるがまま契約したり、親から引き継いだりしてよくわからないまま加入している保険がある人は要注意です。今はそんなに高くなくても、更新時にあまりの保険料の高さにひっくり返る…なんてことも。不必要な保険料を払っていないか、チェックしてみましょう。[STEP1]目的ごとに分ける医療保障も死亡保障もゴチャ混ぜの保険に入っていませんか?あなたがそんな保険に入っているなら、目的ごとに違う保険に入り直すことをオススメします。理由は2つ。1つは、そのほうが断然わかりやすいからです。入院や手術の保障は医療保険、万一のための保障は定期保険(掛け捨ての死亡保険)、がんが心配ならがん保険…というように備えておきたい保障ごとに保険に入っておくと、どの保険でどんな保障を得られるかが一目瞭然になります。一方、1つの保険にいろんな保障が付いていると、お得感はありますが、自身に不必要な保障を見つけにくくなります。2つめは、効率よく保障を見直せるからです。たとえば、資産形成が想定以上にうまくいったり、パートナーが高収入を得るようになったり、子どもが社会人になったこと等により、医療保障はそのままキープしたいけれど、死亡保障の必要性が低くなることがあります。医療と死亡保障を分けて加入していれば、死亡保障だけを減額したり、解約したりすることができます。しかし1つの保険にしていると、死亡保障を減らしたことで医療保障も削られてしまったり、死亡保障を解約しようとしたら、医療保障もなくなりますよ、と言われて泣く泣く継続しなければいけないことも起こりうるのです。分けて入っておくことで、必要な保障を必要なだけ備えておくことができるようになります。生命保険は長く入っておくものです。わかりやすく、見直ししやすい形にすることが、保険のメタボ化を解消する第一のステップとなります。[STEP2]成長とともに死亡保障を減らす死亡保障タイプの生命保険は、万一のことがあった場合に遺族の生活が困らないように入るものです。必要な死亡保障額はパートナーの平均余命や子どもが社会人になるまでの期間等によって変わります。基本的には、いちばん下のお子さまが生まれたときが死亡保障のピークです。その後、成長とともに備えておくべき死亡保障額は減っていきます。しばらく死亡保障の見直しを行っていないという場合は、必要保障額(適切な死亡保障額)の試算を行ってみましょう。ファイナンシャルプランナーに依頼するのが確実ですが、必要保障額を試算できるシミュレーターをホームページに設置している保険会社も増えています。3年ごと、5年ごと等、定期的に必要保障額をチェックする習慣を身に付けておくといいですね。[STEP3]比較する保険のダイエットに成功していて「削れる保障はもうないわ」という人でも、同タイプの他社保険の保険料の試算をしてみると、さらにリーズナブルな保険が見つかるときがあります。掛け捨てタイプの定期保険、収入保障保険、終身医療保険等の場合はその傾向が高いので、ときどき見積りをとって見比べてみるとよいでしょう。たとえば、32歳男性Aさんが2年前(30歳)に入った終身医療保険(入院日額1万円、終身払い)を見直そうと、保険市場の比較サイトで保険料を試算した結果が表です。オプションの保障が各社で違うので単純な保険料比較はできませんが、2歳年齢が上がっているにもかかわらず、2年前より保険料が安くなる終身医療保険がこれだけあるのです。表で、保険料がもっとも低い丙社の保険料と既存の保険料の差は月額182円。1年間で2,184円、80歳まで継続したとすると10万9,200円の差になります。1ヶ月で考えるとコーヒー1杯分程度の違いですが、ちりも積もれば山となる。長生きするほど、その差が大きくなりますね。余談ですが、表の甲社はAさんが現在加入している保険会社です。2013年に新商品を発売したことにより、このような逆転現象が起きています。終身医療保険の場合は入院期間の短期化等の影響で、定期保険や収入保障保険は長寿化等の影響で、以前よりも保険料水準を低めに設定した新商品を出している保険会社は増えています。保険料の節約において“比較する”ことはとても重要であることをわかっていただけたでしょうか。ちょっと面倒ではありますが、興味のある方はやってみてくださいね。表:32歳 男性Aさんの終身医療保険比較(単位:円)※甲~丙社保険料は2013年10月31日に保険市場比較サイトを使って試算した結果をもとに執筆者が作成コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月21日